Содержание

- Что говорит закон

- Кто вправе рассчитывать на выплату

- Тонкости расчета

- Как можно получить УТС по КАСКО

- УТС при восстановлении авто на СТО

- Что такое УТС?

- В каких случаях взыскание УТС по КАСКО законно

- Возмещение УТС по КАСКО при ремонтных работах на СТО

- Получение необходимых документов

- Возмещение УТС, судебная практика

- В каких случаях положено возмещение утраты товарной стоимости автомобиля?

- Как происходит процесс взыскания?

- Как рассчитать сумму?

- Можно ли получить при ремонте ТС на СТО?

- Видео

- Выплата УТС по КАСКО

- Возмещение УТС по КАСКО при условии ремонта на СТО

Что говорит закон

Выплата УТС по КАСКО не оговаривается ни в одном законодательном акте. Что касается самого страхования, его нюансы прописаны в Законе РФ под номером 4015-1 и ГК РФ. В основе взаимоотношений сторон (страхователя и страховщика) лежит договор с условиями сотрудничества и подписями участников. В ГК РФ (пунктах с 1 по 4) сказано, что граждане и страховщики вправе прописывать в соглашении подходящие им условия.

В ГК РФ (статье 929, пункте 1) указано, что перечисление страхового платежа возможно по факту страхового случая (с учетом условий, прописанных в соглашении между сторонами). Иными словами, при отсутствии страхования УТС в виде отдельно взятого риска страховщик не обязан платить компенсацию по КАСКО. Это утверждение можно найти и в определении ВС РФ под номером 16-КГ17-38.

В случае с ОСАГО сложилась противоположная ситуация. Для этого вида страхования возмещение по УТС является обязательным с 25.01.2015 года. Это связано с отнесением утраты товарной стоимости к части ущерба, полученного в результате аварии. Правило действует и в тех случаях, когда машина отправляется для ремонта на СТО.

Кто вправе рассчитывать на выплату

УТС — параметр, отражающий разницу между двумя параметрами:

- Стоимостью машины после аварии и восстановления.

- Цены ТС до негативного события.

Если в договоре КАСКО предусмотрена выплата по такому риску, клиент страховой компании вправе рассчитывать на получение компенсации. Но это касается не всех случаев.

По действующим нормам законодательства УТС относится к таким авто:

- Возраст ТС отечественной марки — до трех лет, а иностранного авто — до пяти лет.

- Уровень износа для отечественной машины до 35%, а для иномарки до 40%.

- Километраж отечественного ТС до 50 тысяч, а авто зарубежного производства — до 100 тысяч километров.

УТС не выплачивается при повреждениях машины, не относящихся к страховому случаю, а также полученных во время ремонта.

На практике возмещение УТС выплачивается после выполнения ряда ремонтных мероприятий, в том числе перекоса кузова, окрашивания наружных деталей, замены элементов конструкций, а также ремонта, подразумевающего снятие салона с нарушением целостности обшивки. Возмещение по УТС не осуществляется, если неисправность легко устранить путем ремонта первой степени сложности.

Тонкости расчета

Сегодня выделяется несколько методов вычисления компенсации УТС. Одна из методик выпущена ЦБ РФ осенью 2014 года. В ее основе лежат позиции закона об ОСАГО, а именно статьи 12.1, пункта 3. Ранее применялась методика Министерства юстиций и Хальбгевакса. Недостаток последнего способа заключается в ориентированности только на иностранные автомобили.

Сегодня выделяется несколько методов вычисления компенсации УТС. Одна из методик выпущена ЦБ РФ осенью 2014 года. В ее основе лежат позиции закона об ОСАГО, а именно статьи 12.1, пункта 3. Ранее применялась методика Министерства юстиций и Хальбгевакса. Недостаток последнего способа заключается в ориентированности только на иностранные автомобили.

Указанные методы отличаются ограничениями относительно главных параметров авто, в том числе его возраста. Вычисление производится для машин, с момента выпуска которых прошло до пяти лет. При вычислении определяется два коэффициента — относительной стоимости ремонта и отношения расходов на оплату труда работников и покупку запчастей.

Для расчета по методу Хальбгевакса потребуются следующие сведения — цена нового и подержанного авто, возраст, стоимость деталей, расходы на ремонт и оплату труда. Перед основным расчетом рыночная цена делится на стоимость новой машины и умножается на 100%. Если итоговый показатель меньше 40%, рассчитывать УТС нет смысла. Для вычисления интересующего параметра применяется такая формула: (К/100)х(ЦР+СО). Здесь К — коэффициент (определяется с помощью специальной таблицы), ЦР — рыночная стоимость.

Расчет по методике Минюста применяется с 2013 года. Она актуальна для судебных разбирательств, когда возникает потребность в проведении экспертизы. Цель заключается в определении стоимости восстановления и оценке ТС. В роли объекта изучения выступает машина или сведения с завода-производителя или продавца. В специальном документе подробно рассмотрено описание, тонкости вычисления и рекомендации. Здесь сказано, что размер УТС зависит от типа, особенностей и характера повреждений.

Что касается метода расчета, предложенного ЦБ РФ, здесь также рассмотрено описание тонкостей и нюансов расчета, приведены формулы и таблицы для получения необходимых параметров. В методичке даются советы по определению стоимости машины до аварии, приведены требования к фотографированию авто и иные сведения.

Как можно получить УТС по КАСКО

Принцип взыскания выплат со страховщика по УТС подробно рассмотрен в правилах страхования. В случае, если в соглашении предусмотрены такие выплаты, страховая компания обязана их произвести. Для получения средств необходимо прийти к страховщику и оформить заявление (претензию). Документ оформляется в двух вариантах:

- Первый остается на руках у хозяина транспортного средства.

- Второй передается страховщику.

Часто происходит ситуация, когда страховая компания заставляет автовладельцев отказаться от подачи такого заявления или утверждают, что не принимают такие бумаги. В такой ситуации требуется помощь грамотного юриста, действующего в пределах законодательства и обеспечивающего защиту прав клиента.

Алгоритм действий по получению компенсации УТС за автомобиль имеет такой вид:

- Оформление заявления страховщику с просьбой выплаты УТС по машине.

- Обращение в независимую экспертную компанию для установления причины и размера утраты товарной стоимости.

- Подача искового заявления в судебный орган, где подробно оговариваются претензии автовладельца к страховщику. Этот шаг необходим, если страховая компания отказывается принимать заявление и осуществлять выплату.

- Подготовка полиса КАСКО и бумаг, свидетельствующих о праве владения транспортным средством.

- Бумаги от СТО, где указываются необходимые детали, их цена и полная стоимость ремонтных работ.

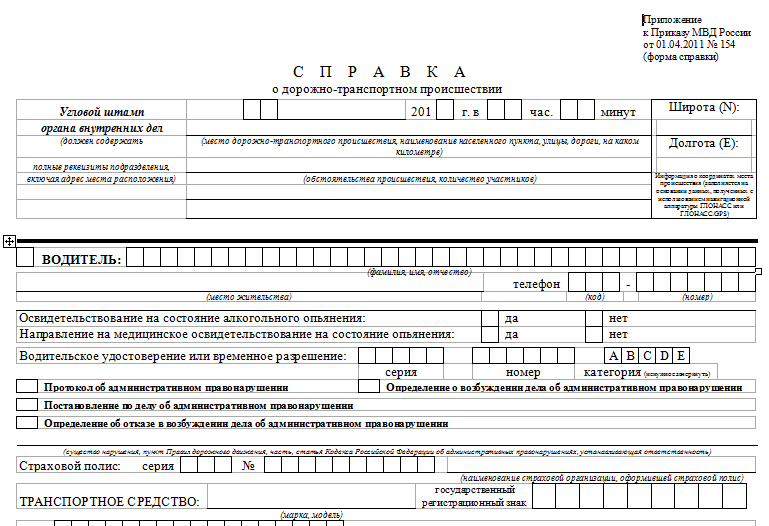

- Добавление специальной справки (номер формы — 154).

В случае ремонта машины после аварии водитель передает оценочной комиссии пакет справок (тех, что собираются в ГИБДД).

Уже на начальном этапе (при подаче претензии страховщику) требуется собрать следующие бумаги — полис КАСКО, паспорт получателя страховки, права на автомобиль и бумаги на ТС (ПТС и СТС). Если машина пострадала в аварии, готовится справка из автоинспекции, протокол (копия) и другие бумаги по требованию страховой компании. В случае проведения независимой экспертизы ее результаты также добавляются в общий пакет. Указанная документация направляется вместе с заявлением для рассмотрения работниками страховой компании.

УТС при восстановлении авто на СТО

При наступлении страхового случая компания возмещает клиенту ущерб в установленный законодательством период. В зависимости от условий соглашения и договоренностей сторон покрытие ущерба может быть в натуральной или денежной форме. Если компенсация подразумевает поездку на станцию техобслуживания, получить выплату по УТС труднее.

При указании в договоре КАСКО возможности выплаты компенсации, деньги перечисляются при ограниченных типах работ:

- Замена или восстановление кузовных деталей.

- Установка новой внутренней отделки в интерьере авто.

- Мероприятия, связанные с ЛКП кузова или элементов машины.

- Восстановление формы кузовной части.

- Внесение изменений в заводские параметры в процессе восстановления авто.

Трудности с получением компенсации обусловлены тем фактом, что страховщик должен вернуть ТС автовладельцу в том виде, в котором авто было до аварии или иного происшествия (зафиксированного в договоре страхового случая). В процессе ремонтных работ требуется восстановление прежних параметров авто, но вернуть цену до прежнего уровня невозможно. Если страховщик отказывает в решении проблемы путем выплаты компенсации, владелец ТС идет в суд и защищает через него право на получение УТС. Для достижения результата важно корректно подойти к оформлению искового заявления, собрать полный пакет необходимой документации и привлечь к помощи грамотного юриста.

Что такое УТС?

Чтобы узнать, что такое УТС достаточно лишь вчитаться в его расшифровку.

УТС – утрата товарной стоимости. Означает причинение ущерба деталям, защитным поверхностям, замену узловых соединений и иных деталей, связанных с транспортным средством полученные в ходе ремонта или дорожного происшествия, в следствии чего автомобиль теряет свой внешний вид или товарную стоимость.

Схожее определение было указано в постановлении Верховного Суда РФ от 24.07.2007г. №ГКПИ07-658. Данное постановление обозначает ущерб, который относят к страховым инцидентам.

Объясняя простыми словами, утрата товарной стоимости – снижение качества транспортного средства, а также его внешнего вида.

В случае понижения рыночной стоимости автомобиля, а также в случае ДТП или отсутствия его виновника, суд предлагает страховой компании включить расчеты по УТС в свои выплаты по полису КАСКО.

Обычно адвокаты работают по статьям: п.2 ст.15, п.2 ст.12 ФЗ «Об ОСАГО владельцев транспортных средств», а также ст.929 Гражданского Кодекса, ознакомившись с которыми можно понять, что УТС является реальным ущербом, который в обязательном порядке необходимо рассчитывать и вносить в страховые выплаты.

Договор обязательного страхования заключается в отношении владельца транспортного средства, лиц, указанных им в договоре обязательного страхования, или в отношении неограниченного числа лиц, допущенных владельцем к управлению транспортным средством в соответствии с условиями договора обязательного страхования, а также иных лиц, использующих транспортное средство на законном основании.

п.2 ст.15 ФЗ «Об ОСАГО владельцев транспортных средств»

Страховая выплата, причитающаяся потерпевшему за причинение вреда его здоровью в результате дорожно-транспортного происшествия, осуществляется в соответствии с настоящим Федеральным законом в счет возмещения расходов, связанных с восстановлением здоровья потерпевшего, и утраченного им заработка (дохода) в связи с причинением вреда здоровью в результате дорожно-транспортного происшествия.

Страховая выплата за причинение вреда здоровью в части возмещения необходимых расходов на восстановление здоровья потерпевшего осуществляется страховщиком на основании документов, выданных уполномоченными на то сотрудниками полиции и подтверждающих факт дорожно-транспортного происшествия, и медицинских документов, представленных медицинскими организациями, которые оказали потерпевшему медицинскую помощь в связи со страховым случаем, с указанием характера и степени повреждения здоровья потерпевшего. Размер страховой выплаты в части возмещения необходимых расходов на восстановление здоровья потерпевшего определяется в соответствии с нормативами и в порядке, которые установлены Правительством Российской Федерации, в зависимости от характера и степени повреждения здоровья потерпевшего в пределах страховой суммы, установленной подпунктом «а» статьи 7 настоящего Федерального закона.

Информация о номере страхового полиса и наименовании страховщика, застраховавшего гражданскую ответственность владельца транспортного средства, виновного в дорожно-транспортном происшествии, сообщается пешеходу, пострадавшему в таком дорожно-транспортном происшествии, или его представителю в день обращения в отделение полиции, сотрудники которого оформляли документы о таком дорожно-транспортном происшествии.

п.2 ст.12 ФЗ «Об ОСАГО владельцев транспортных средств»

Юридическая консультация Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

1. По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

2. По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

1) риск утраты (гибели), недостачи или повреждения определенного имущества (статья 930);

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (статьи 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск(статья 933).

ГК РФ Статья 929. Договор имущественного страхования

В каких случаях взыскание УТС по КАСКО законно

К сожалению не каждый потерпевший водитель имеет право получать возмещения по данной категории могут далеко не все, к тому же найти страховую компанию, которая захочет работать с учетом возможности выплаты УТС достаточно сложно.

Первым делом, следует учитывать, что УТС практикуется в следующих случаях:

1Повреждение транспортного средства в ДТП, а также иные обстоятельства, связанные с катаклизмами, падениями деревьев, случайными возгораниями, которые так или иначе повредили автомобиль.

2Транспортное средства иностранного производства должно находиться в эксплуатации не более 5 лет.

3Транспортные средства отечественного производителя должно быть не старше трех лет.

4Износ транспортного средства не больше 35% для автомобилей отечественного производителя, и не более 40% для автомобилей иностранного производителя.

5Пробег отечественного автомобиля не должен превышать 50 000 км, для иностранного значение может приближаться к 100 000 км.

6Автомобилю не нужно проходить ремонт первой степени сложности.

7Повреждения автомобиля не относятся к страховому случаю.

8В результате ремонта, автомобиль понес определенный ущерб или же утратил свой первоначальный внешний вид.

В тоже время основным правоустанавливающим фактором, который влияет на страховую компанию при принятии решения о выплате УТС является постановление суда.

Не прибегая к судебному иску, страховая компания будет очень долго отпираться от выплаты УТС, полагаясь лишь на договор страхования, и пункты, прописанные в нем.

Возмещение УТС по КАСКО при ремонтных работах на СТО

После ДТП или необходимого ремонта, согласно договору о страховании, автомобилю будет возвращена лишь его рабочая характеристика, об возмещении имущественной стоимости речь не идет.

Подобное возмещение возможно лишь при некоторых видах ремонтных работ:

1При изменении или возобновлении старой формы кузова и его геометрии, после того как он был достаточно сильно поврежден.

2Полная или частичная замена прикрепленных частей кузова.

3Ремонт съемных и несъемных частей кузова.

4Полное либо частичное окрашивание деталей, либо конкретных частей кузова, а также работа над покраской неметаллических деталей (элементы тюнинга, украшения автомобиля).

5Повреждение заводской сборки транспортного средства в результате разборки с целью капитального ремонта или окраса.

Как показывает практика, данные работы могут существенно понизить товарный вид автомобиля, в связи с этим данные работы предназначены в первую очередь для автомобилей после ДТП.

Ведь, как известно, автомобиль, который еще не был в ДТП, но уже не один раз попадал под один из вышеописанных случаев, он также попадает под условия расчетов по УТС.

Получение необходимых документов

Специалисты в области автострахования советуют не бездействовать в случаях, если ваш автомобиль уже не подходит под требования взысканий УТС. Вам никогда не принесут страховые выплаты просто так, до того момента пока вы самостоятельно не захотите это сделать.

Для подготовки всех необходимых документов, необходимо помнить, что со страховой компанией нужно быть достаточно решительным, а также подготовить определенные документы.

Прежде всего ознакомьтесь с алгоритмом, который был подготовлен для подобных случаев:

1Первым делом напишите заявление в свою страховую компанию с целью возместить УТС вашего автомобиля. Обращаться следует в компанию, которая выдавала вам полис КАСКО. Заявление нужно обязательно отдавать в двух экземплярах, после чего проследить что бы их зарегистрировали.

2В обязательном порядке обращайтесь к экспертному и независимому оценщику, для того, чтобы была возможность установить причину, и размер вашего УТС. Независимый оценщик необходим для того, чтобы весь ущерб был оценен в полном размере, однако, если ваша страховая компания работает честно, и вы ей доверяете, можете не тратить деньги на независимого эксперта.

3Не забудьте подать иск в суд, в котором вы укажете свои претензии к страховой компании, в том случае, когда последняя откажется от выплаты по УТС. Ваше заявление будет рассматриваться как претензия, если вы не укажите в ней сокращения со следующих законов: п.2 ст.15, п.2 ст.12 ФЗ «Об ОСАГО владельцев транспортных средств», а также ст.1082 Гражданского Кодекса России.

4Подготовьте свой страховой полис по КАСКО.

5Документы о том, что машина принадлежит именно вам. Как доказательства будет достаточно предоставить водительские права и документы на машину, или же письменную и заверенную доверенность от хозяина автомобиля.

6Документация от мастера или СТО, в котором будут указаны все необходимые детали, их стоимость. Кроме того, в наряде необходимо указать полную стоимость ремонта.

7Добавить справку по форме № 154 (образец доступен под списком), которую будет выдавать ваш страховщик, после того, как вы совместно с страховой компании подали заявление о возмещении УТС.

8В случае ремонта вашего транспортного средства после наступления ДТП, в обязательном порядке предоставьте оценочной комиссии повторные копии всех справок, предоставляемых ГИБДД. Кроме того, вы можете просто отсканировать все документы и справки, после чего их будет намного проще размножать.

Удовлетворяя требование о возмещении вреда, суд в соответствии с обстоятельствами дела обязывает лицо, ответственное за причинение вреда, возместить вред в натуре (предоставить вещь того же рода и качества, исправить поврежденную вещь и т.п.) или возместить причиненные убытки(пункт 2 статьи 15).

Следует обратить внимание, на достаточно важный факт, что утеря товарной стоимости автомобиля по КАСКО в 2019 году – это все повреждения, которые получает автомобиль, и которые не были сделаны умышленно какой-либо стороной. Если у вашего транспортного средства были умышленные повреждения, то УТС не будет взыматься.

ГК РФ Статья 1082. Способы возмещения вреда

Возмещение УТС, судебная практика

Как ни странно, судебная практика по отношению в случаях возмещения УТС достаточно постоянна и большинство дел выигрывается в пользу страховых лиц. К сожалению методы решения исковых заявлений, достаточно прямолинейны, но все же они действенны, что несомненно радует застрахованных лиц.

Последнее слово в пользу застрахованных лиц имеет обзор президиума Верховного суда России. В котором указывается что утрата товарной стоимости в действительности является реальным ущербом, и по данному делу необходимо проводить взыскания.

В связи с этим большинство страховых компаний решили все же включить возмещение по УТС в перечень пунктов по возмещению полученного ущерба, так как зачастую оплата адвокатов и затраты на судебную бюрократию значительно превышают затраты на возмещение УТС.

Юридическая консультация Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди! Дата обновления: 12 апреля 2017 г. 10 из 10 Проголосовало 2 Анна Георгиевна

Анна Георгиевна

Получила образование в Московском государственном университете. Прошла курс повышения квалификации при МГУ. Часто приглашается в качестве независимого эксперта при рассмотрении споров между двумя участниками дорожно-транспортных происшествий. Большой опыт в решении споров в сфере дорожного движения.

>Возмещение УТС по КАСКО: разбираемся в терминах и взыскиваем со страховой компании деньги за износ автомобиля

В каких случаях положено возмещение утраты товарной стоимости автомобиля?

Возмещение УТС возможно в том случае, если у вас есть полис КАСКО, в котором УТС считается одной из составляющих риска «Ущерб».

Если этого пункта в договоре нет, то пострадавший автовладелец вполне может обратиться к виновнику ДТП с гражданским иском и потребовать возмещения ущерба в частном порядке согласно ст. 1064 ГК РФ.

Возмещение возможно, если:

- риск предусмотрен полисом или вы намерены судиться с СК;

- виновником аварии было другое лицо;

- затраты на ремонт не менее 5% стоимости машины;

- автомобиль новый и отвечает параметрам для подсчета УТС.

Впрочем, уже были прецеденты, когда страхователи добивались возмещения УТС от страховой компании даже, если компенсация УТС вообще не была предусмотрена договором. Но делается это только в судебном порядке, поскольку страховщик не признавал УТС страховым случаем по КАСКО.

По риску утраты стоимости не могут страховаться старые автомобили (иномарки старше пяти-семи лет, а отечественные – старше трех лет) либо те, которые очень активно используются (например, в качестве такси или для перевоза грузов). Величина износа транспортного средства не должна превышать 35-40%, в зависимости от страны, где был выпущен автомобиль.

Вряд ли компания согласиться взять на страхование по этому риску и машину с уже имеющимися серьезными повреждениями (коррозией, деформированными элементами и пр.). УТС не рассчитывается при совсем незначительных ремонтных работах, так называемый ремонт первой категории сложности. Не будет оцениваться УТС, если машина уже перекрашивалась в том месте, которое требует замены.

Во всех остальных случаях УТС может быть рассчитана в денежном эквиваленте. Для оценки УТС приглашается независимый эксперт, который готовит свое заключение и определяет величину выплаты.

Как происходит процесс взыскания?

Только крупные российские страховщики включают УТС в перечень рисков по ущербу автомобиля. Большинство не торопятся возмещать утрату стоимости, и если страхователь не инициирует дело в суде, то выплаты обычно не происходит.

Если же компания признает утрату страховым событием, то нужно будет соблюсти процедуру информирования компании о страховом случае и подать все требующиеся документы для подтверждения ущерба.

Инструкция получения УТС в досудебном порядке

- Составление заявления о страховом событии и подача документов в страховую компанию.

- Получение от страховщика направления на ремонт.

- Оценка УТС у независимого оценщика (срок подготовки заключения или отчета может составить 1-2 недели).

- Подача заявления в СК с просьбой возместить УТС с приложением отчета оценщика.

- В течение месяца получает ответ от страховой компании о выплате или об отказе в возмещении убытков.

Обращаем внимание: соблюдаются все сроки привычной процедуры получения выплаты по риску «Ущерб», но уже после восстановительного ремонта страхователь подает дополнительное заявление и просит компенсировать ему УТС в добровольном порядке.

Написание заявления

Для получения выплаты готовится заявление от страхователя о страховом событии. Подается в срок 5-7 дней, в зависимости от условий договора.

В нем указывается номер полиса КАСКО, описание страхового события, дата и просьба возместить ущерб и УТС согласно условиям договора.

В заявлении должны быть контакты виновника аварии, чтобы компания могла с ним связаться. В отдельных случаях указываются и банковские реквизиты для перечисления возмещения.

Необходимые документы

Как в случае с любым возмещением по риску «Ущерб» нужно будет подать копию полиса, справку о ДТП, протокол об административном правонарушении, экспертное заключение или отчет оценщика об УТС, копии правоустанавливающих документов на машину, доверенность (если есть) и водительское удостоверение.

Сроки

Традиционные сроки выплат в большинстве компаний составляют 15-30 дней с момента подачи заявления и пакета документов.

Причины отказа

Отказать в выплате страховщик может в том случае, если полисом не предусмотрена компенсация УТС или автомобиль не отвечает параметрам для ее определения (старше 5-7 лет, c процентом износа выше 35-40, побывавший в ремонте и пр.).

По закону подобный отказ может считаться нарушением прав потребителей, даже если компенсация не предусмотрена страховкой. УТС является реальным ущербом согласно ГК РФ и может быть возмещена наряду со стоимостью ремонта и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца.

В соответствии с пунктом 1 ст.15 ГК РФ автовладелец, право которого нарушено, может требовать полного возмещения убытков. Под реальным ущербом понимаются расходы на восстановление нарушенного права, утраты или повреждения автомобиля. Соответственно страхователь вправе обратиться в суд за защитой своих прав.

Если Правилами страхования предусмотрен досудебный порядок урегулирования подобных споров, то потребуется также составление претензии, текст которой потом ляжет в основу искового заявления.

Важно: Претензия направляется страховщику, и срок ожидания ответа составляет 1 месяц. После истечения срока, вы вправе подать исковое заявление в суд.

Составление иска и подача доказательной базы

Для составления иска к страховой компании хорошо бы заручиться поддержкой юриста. Он поможет составить текст искового заявления и подать его в суд по месту регистрации.

Поскольку дело подпадает под категорию о защите прав потребителей, госпошлина при подаче иска не взимается. В иске обязательно указываются контакты, в том числе паспортные данные, номер полиса, время и обстоятельства ДТП и другие важные подробности, по которым можно восстановить хронологию событий.

С иском подается:

- копия паспорта;

- копия водительского удостоверения;

- свидетельство о регистрации ТС;

- заверенная копия справки ГИБДД о ДТП;

- претензия (если составлялась);

- заключение оценщика о величине УТС;

- приложения.

В иске излагаются обстоятельства ДТП, контакты виновника и номера его автомобиля, выводы ГИБДД о виновности другого водителя и нарушенных пунктах ПДД (на основании справки о ДТП), а также ваши предпринятые действия как страхователя. Обязательно указываются даты обращения с заявлением в компанию, проведения осмотра с указанием его результатов (стоимости ремонта), а также величина УТС.

Сумма иска должна основываться не на общих представлениях, а на заключении оценщика об утрате товарной стоимости. Дело может рассматриваться 1-2 месяца и если решение будет принято в пользу страхователя, компания обязана будет выплатить ему деньги.

Как рассчитать сумму?

УТС рассчитывается по разным методикам с учетом целого ряда коэффициентов и значений. Размер коэффициентов зависит от объема восстановительных работ и стоимости машины. Наиболее популярные формулы для расчета предлагает Минюст. Но сами оценщики предпочитают ему формулу Хальбгевакса, которую используют только для машин, попадавших максимум в два ДТП, но не более. В среднем УТС составляет от 4 до 15% стоимости машины.

Методика Минюста

Эта методика применяется в основном для ОСАГО, а не КАСКО. Называется документ: Методические рекомендации «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки». В нем есть целая таблица коэффициентов, которые используются для определения УТС. Показатели, предусмотренные государством, не превышают 0,1–0,5%. Они складываются, а УТС определяется как суммарный коэффициент, умноженный на стоимость ТС.

Стоимость УТС= С × Σ К утс / 100% (руб.), где:

- С – стоимость машины на момент повреждения, руб.

- К утс – коэффициент УТС по элементу, ремонтному воздействию, %.

Величина УТС зависит от вида, характера и объема повреждений (ремонтных воздействий).

Значение коэффициента по позиции «Перекос кузова» не должно превышать 50% установленного значения, если при осмотре машины в поврежденной части кузова были обнаружены следы устранения перекоса (документально установлен факт устранения перекоса), не относящегося к данному происшествию.

Формула методики Минюста довольно сложная и ее используют в основном судебные эксперты.

Онлайн калькулятора подсчета УТС по этой методике пока не предусмотрено.

Формула Хальбгевакса

Это несложная формула, с которой справится любой автовладелец. Для того, чтобы ей воспользоваться нужно знать стоимость ремонта, деталей, всего автомобиля на момент ДТП.

Без проблем можно рассчитать показатель УТС в онлайн калькуляторе, которые есть на сайтах профессиональных оценщиков.

Расчет можно произвести по следующей формуле:

УТС=(К:100) х (ЦР=СО), где:

- СО – это стоимость ремонта.

- ЦР – рыночная цена.

- К – коэффициент УТС.

Можно ли получить при ремонте ТС на СТО?

Получить компенсацию можно уже после проведения ремонта на СТО страховщика, дилера или выбранного водителем (в зависимости от условий договора). Обычно заявление на выплату УТС подается после того как компания уже направила машину на ремонт, а вы получили отчет оценщика о величине УТС.

На подготовку отчета уходит не менее недели и до того, как вы его получили требовать УТС, не имеет смысла. Кстати, отчет также не бесплатный – его стоимость минимум 1,5-2,5 тыс. рублей.

Проще всего требовать оплату УТС, если:

- вы ремонтируете кузов или его детали;

- меняете несъемные элементы машины;

- заказали окраску корпуса или бампера;

- переделываете салон автомобиля.

Все перечисленные вмешательства видны невооруженным глазом и однозначно снижают стоимость автомобиля. К тому же они предусмотрены Методическими рекомендациями Минюста по подсчету стоимости ремонта, УТС, годных остатков и пр.

Страховщик имеет право отказать в выплате УТС, если сочтет это нужным, но у клиента всегда есть право обжаловать это решение. Как показывает практика, у страхователей есть все шансы выиграть подобные дела – главное найти толкового юриста и проявить настойчивость.

Видео

Смотрите подробнее, как взыскать со страховой компании УТС в видео ниже:

Владельцам КАСКО могут быть интересны и другие статьи. Ознакомьтесь с тем:

- как добиться замены лобового стекла и других хрупких элементов;

- какие есть нюансы получения страховки при незначительных повреждениях;

- возможно ли застраховать машину только от угона;

- каковы особенности программы «Тотал».

Если компенсация УТС не предусмотрена договором КАСКО, то его получение от страховой компании возможно только через суд.

Получить деньги вполне реально, но для этого придется приложить определенные усилия (составить иск в суд, оплатить услуги юристов и пр.). Добиваться возмещения УТС имеет смысл только в том случае, если вы действительно планируете в будущем продавать машину.

Во всех остальных случаях, особенно при небольшой сумме ремонта, процесс взыскания со страховой компании УТС может занять слишком много времени. Проще изначально выбирать программу КАСКО с возможностью компенсации УТС, которую предлагают многие лидеры страхового рынка.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Выплата УТС по КАСКО

Существует несколько вариантов оценки ущерба которые влияют на итоговую сумму денежной компенсации.

Существует несколько вариантов оценки ущерба которые влияют на итоговую сумму денежной компенсации.

- Калькуляция с учетом износа.

Когда подлежит учету износ деталей необходимых для замены, в основном он зависит от года выпуска авто и его пробега, в данном случае расчет выплат производится по такому же принципу как и с ОСАГО, но нужно иметь ввиду,что наибольший износ у ОСАГО не может быть больше 50%. При расчетах по КАСКО страховые компании могут устанавливать свои условия.

- Калькуляция без учета износа.

Расчёт происходит в зависимости от стоимости новых запчастей, что примерно схоже по конечной сумме с автосервисом. - Калькуляция с использованием программного обеспечения. При таких расчётах итоговая стоимость на предстоящие услуги может оказаться вполне достаточной для проведения качественного ремонта.

В страховую компанию необходимо предоставить следующий пакет документов:

- заявление о страховом случае;

- удостоверяющий личность документ;

- водительское удостоверение и его копию;

- свидетельство о регистрации тс и копию;

- полис КАСКО;

- схему ДТП заверенную в ГАИ;

- при угоне дополнительно предоставляется ксерокопия документа о возбуждении

уголовного дела и если остались, ключи и брелоки сигнализации.

Как правильно оформить заявление

В заявлении на возмещение УТС по КАСКО необходимо указать нижеследующее:

- В верхней части указывается кому и кем подается заявление.

- Необходимо в подробном виде изложить характер страхового случая с указанием времени и места.

- Обязательно укажите информацию об автомобиле, а именно марку, модель, возраст, пробег и стоимость на момент совершения ДТП и примерную стоимость после происшествия.

- Реквизиты, для перечисления суммы УТС машины.

- Контактные данные страхователя.

- Дата и подпись.

Возмещение УТС по КАСКО при условии ремонта на СТО

professional repairman worker in automotive industry sanding plastic body car bumper

Если в договоре предусмотрен ремонт автомобиля на станции технического обслуживания, то возмещение УТС по КАСКО возможно в таких ситуациях:

- после повреждения была восстановлена первоначальная форма кузова с сохранением

геометрических параметров; - на стадии ремонта произведена замена деталей кузова или их снятие для восстановления;

- несъёмные и съёмные детали кузова проходили восстановительный ремонт;

- производилось частичное или полное окрашивание деталей кузова автомобиля;

- для капитального восстановления было допущено нарушение заводской сборки машины.

Пройдя по этой можно ознакомиться с порядком возмещения УТС по ОСАГО.

Заключение

Конечно для владельцев автомобилей утрата товарной стоимости машины несомненно неприятный момент в жизни влекущий немалые убытки в связи с причиненным ущербом,

но при существовании полиса КАСКО у водителя появляется право на возмещение ущерба в рамках закона.