Содержание

- Пропадут ли деньги?

- Куда уходят средства молчунов?

- Куда выгоднее перечислить сумму накоплений?

- Как направить свои средства в выбранный фонд?

- Когда можно будет обратиться за своими накоплениями?

- Как найти эти деньги?

- А эти деньги наследуются?

- Куда идут деньги умерших пенсионеров

- Куда пропала накопительная пенсия?

- Куда обратиться для получения трудовых выплат?

Пропадут ли деньги?

Согласно новым поправкам в законах, каждый работодатель обязуется осуществлять взносы соответствующего размера в пенсионный фонд. Данный фонд может быть либо государственным – ПФР, либо негосударственным – НПФ. Независимо от того, где именно накапливаются средства российского гражданина, они подлежат обязательному страхованию.

Всем гражданам России до 2016 года предписывалось выбрать негосударственный фонд, в который будут переводиться отчисления денег – накопительной части пенсии. Это действие имеет добровольную основу.

В связи с этим, лицам, которые не успели или не пожелали выбирать тот или иной фонд, не нужно беспокоиться, куда денутся накопительные средства, формирующиеся из отчислений работодателями. Они и дальше будут собираться на счетах ПФР.

Распоряжаться пенсией в настоящий момент имеет право каждый гражданин России таким образом:

- При 0% накопительной части (НЧ) страховая доля составит 16%.

- При 6% накопительной части страховая доля составит 10%.

О том, как можно распоряжаться накопительной частью пенсии, говорится в отдельной статье.

Если лицо не подает заявление о переводе доли пенсии под регулирование НПФ, то средства по умолчанию будут распределены по первой схеме. Если заключить договор с НПФ, то распределение осуществляется по второй схеме. Следует отметить, что в этом случае размер накопительной части вырастет за счет инвестирования управляющей компании – негосударственного фонда.

Если не подписывается соответствующий договор, деньги накопительной части не исчезнут. Они остаются под контролем ПФР, а управлять средствами будут соответствующие компании.

Каждый способ распределения НЧ имеет свои преимущества и недостатки.

Перед выбором конкретной схемы, изучите все аспекты и нюансы, чтобы предотвратить неоправданное снижение пенсии.

Куда уходят средства молчунов?

Работники ПФР называют молчунами тех граждан, которые не пользуются своим правом выбора и не интересуются куда идет накопительная доля трудовой пенсии.

Если лицо не заключает соответствующий договор с негосударственной организацией, все средства остаются под контролем государства. Важно при этом учесть, что как в ПФР, так и в НПФ на все материальные ресурсы распространена страховка.

Таким образом, даже в случае банкротства или неудачного инвестирования пенсионеры смогут получить все средства, которые им положены по закону. Беспокоиться по этому поводу не нужно.

Нововведения

Все накопления пенсионеров, сформированные на данный момент, будут инвестироваться и выдаваться в полном размере, с учетом инвестиционной прибыли, когда граждане смогут выйти на пенсию и обратятся в государственную службу за ее начислением. Нововведения относятся к дальнейшим отчислениям.

Здесь подразумевается только перераспределение вкладов в пользу страховой части. Рассматривая преимущества выбора 0% или 6%, нужно отметить, что:

- Страховая часть пенсии является консервативной, гарантированной и поддерживаемой государством. Дело в том, что средства данной пенсионной доли подвергаются индексации с учетом инфляции и показателя роста прибыли ПФ в расчете на одного гражданина пенсионного возраста.

- Накопительная часть является более гибкой, но ее государственная защита более слабая. На накопительную долю начисляется инвестиционная прибыль, полученная в результате распределения средств пенсионера в НПФ либо в управляющих организациях. Тариф 6% представляет больший интерес для застрахованных граждан, старающихся принимать участие в формировании собственных пенсионных накоплений.

Накопительная доля имеет еще одно преимущество – предусмотрена возможность передачи средств по наследству (о том, что происходит с накопительной частью пенсии после смерти гражданина, говорится ).

Страховые взносы не являются наследуемыми. Размер тарифа на формирование НЧ будущей пенсии каждое лицо выбирает на свое усмотрение. Если гражданин не желает беспокоиться о судьбе пенсионных сбережений в дальнейшем, он имеет право ничего не предпринимать.

В таком случае все 16% идут в страховую часть– данными средствами будет распоряжаться государственный орган. Если пенсионер выбирает право распорядиться НЧ пенсии, ему необходимо написать заявление в ПФР или НПФ, которому будут доверены накопления.

Куда выгоднее перечислить сумму накоплений?

Принимать решение – право каждого гражданина. Однако следует знать, что страховая часть обязательно увеличивается государством, с учетом ежегодной индексации в соответствии с показателем инфляции и учетом индекса увеличения прибыли ПФР. Ресурсы накопительной части инвестируются негосударственным фондом или управляющей организацией, выбранной гражданином.

Прибыльность пенсионных скоплений зависит от результатов инвестирования данных средств. При этом не исключены и убытки. В такой ситуации гарантируется только выплата уплаченных страховых взносов на НЧ пенсии.

До повышения процента отчислений в пользу страховой части пенсии более выгодным решением было следующее:

- устроиться на официальную работу с высокой оплатой;

- перевести накопительную долю в НПФ.

Базой для расчета размеров отчисления служит только «чистый» заработок. Если зарплата неофициальная, рассматриваемая процедура теряет смысл. Однако после вступления в действие соответствующей реформы все достоинства перевода накопительной доли в НПФ исчезают.

Дело в том, что отчисления будут минимальны. Преимущества от подписания соглашения с НПФ будут незначительны, поэтому одинаково выгодно оставлять накопительную пенсию как в ПФР, так и в НПФ.

Прежде чем окончательно решить, важно проанализировать все нюансы:

- Позиции выбираемого НПФ.

- Прибыльность инвестиционного портфеля.

- Размер зарплаты – чем она выше, тем больше будет НЧ, когда гражданин станет пенсионером.

При выборе НПФ доверять средства лучше той организации, которая имеет несколько управляющих компаний. Отчисляемые ресурсы будут равномерно распределены по нескольким управляющим. Так, обеспечивается диверсификация.

О том, куда можно перевести накопительную часть пенсии, читайте в нашем материале.

Как направить свои средства в выбранный фонд?

Перевести НЧ пенсии можно в НПФ или ПФР. Процедура перевода в негосударственный фонд проста. Она включает следующие этапы:

- выбор конкретной организации, которая в дальнейшем будет управлять финансовыми средствами;

- сбор требуемых документов;

- написание заявления по образцу;

- подписание договора.

Выполнив все указанные действия, накопительная пенсионная доля будет переведена в НПФ. Перечень обязательных документов:

- паспорт;

- пенсионное страховое свидетельство СНИЛС.

Если владелец НЧ не может подписать договор лично, это может сделать его представитель. В данном случае понадобится еще один документ – удостоверенная нотариусом доверенность.

В заявлении обязательно указываются реквизиты доверенного лица.

Если в регионе, где живет лицо, отсутствуют филиалы НПФ, заявление можно подать в Интернете на официальном сайте выбранного фонда. Для этого нужно сделать копию договора об обязательном пенсионном страховании с сайта фонда. К письму прикладывается копия паспорта и данные СНИЛС. Составляется три копии договора:

- одна передается в ПФР;

- вторая остается в НПФ;

- третья – для заявителя.

-

Информацию о том, как вернуть средства в ПФР, можно найти .

Когда можно будет обратиться за своими накоплениями?

Согласно Закону от 30.11.2011 № 360-ФЗ ст. № 2, граждане имеют право на получение НЧ после ухода на пенсию. Закон предусматривает:

- Единовременное получение – все накопившиеся средства выплачиваются полностью.

- Ежемесячные срочные выплаты.

- Единовременная выплата накопленных средств умершего пенсионера его родственникам.

Получение накоплений до достижения пенсионного возраста возможно в виде единовременной выплаты только лицам, являющимся инвалидами 1, 2 и 3 категории.

За получением НЧ пенсии нужно обратиться в ту управляющую организацию, которая распоряжается данной долей пенсионных средств. Чтобы узнать, где именно находятся накопленные средства, гражданин может обратиться в:

- ближайшее представительство ПФР;

- местный МФЦ;

- личный кабинет на сайте ПФР.

Если средства находятся под ведением государственного фонда, гражданин должен обратиться в отделение ПФР или НПФ по месту регистрации. Граждане России могут делать выбор в пользу государственного или негосударственного пенсионного фонда для формирования накопительной части пенсии. При этом допустимо и вовсе отказаться от НЧ пенсии в пользу страховой доли.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как найти эти деньги?

Ваша накопительная часть пенсии может находиться в двух местах:

1. Пенсионный фонд России, если вы «молчун», то есть не переводили пенсию в негосударственный пенсионный фонд. Этими деньгами управляет Внешэкномбанк, и они приносят гражданам инвестиционный доход. Так, в 2017 году доходность пенсионного портфеля ВЭБа составила 7,9%, это втрое выше инфляции.

Чтобы узнать, сколько денег у вас в накопительной части пенсии, зайдите на портал «Госулуги» и получите услугу «Извещение о состоянии лицевого счета ПФР». Если вы не зарегистрированы на «Госуслугах», то о состоянии своего пенсионного счета можете узнать лично в территориальном отделении ПФР или МФЦ.

2. Негосударственный пенсионный фонд, если вы перевели туда свою накопительную часть пенсии. В этом случае с деньгами работает управляющая компания данного НПФ, и это также приносит вам доход. Например автор этой заметки в 2013 году перевел свои пенсионные накопления в один из крупных НПФ и теперь всю информацию о состоянии накопительной части песни получает из этой организации.

>А если я не знаю, где моя пенсия?

Эта информация есть в извещении о состоянии лицевого счета , который вы получите на портале «Госуслуг», в отделении ПФР или МФЦ.

А эти деньги наследуются?

Да. Законом четко определены лица, имеющие право на такое наследство.

Существует два варианта наследования средств пенсионных накоплений:-

по заявлению застрахованного лица

-

без заявления, то есть по нормам действующего закона

Второй вариант предполагает выплату средств согласно определенной последовательности:

-

в первую очередь — детям, супругу, родителям умершего

-

во вторую очередь — братьям, сестрам, внукам, бабушкам и дедушкам

В данном случае не имеет значения возраст и трудоспособность правопреемников. Деньги распределяются в равных долях наследникам каждой очереди. Родственники второй очереди имеют право на выплату только при отсутствии первостепенных.

За выплатой денежных средств необходимо обращаться в течение полугода со дня смерти застрахованного лица. При более позднем обращении срок можно восстановить через суд.

Хочешь понять, что происходит на самом деле?

Читай канал «Ясно Понятно».

Просто и доходчиво — о самых важных новостях в обществе, политике и экономике. Без лишних слов расскажем о том, кто виноват и что делать.

Куда идут деньги умерших пенсионеров

По официальной статистике за 1995–2015 годы в России умерли примерно 45 миллионов человек. Из них число работавших, но не достигших пенсионного возраста — около 10 миллионов человек. Между тем, работодатели ежемесячно отчисляли 22% от их зарплаты в ПФР России. Где эти средства? С таким вопросом News.ru обратился к ведущему аналитику БД «Открытие Брокер», экономисту Андрею Кочеткову.

— В государственной системе обеспечения пенсиями наверняка учтён тот момент, что кто-то не дожил до пенсии, не так ли?

— Пенсионная система предполагает коллективную ответственность или обязанность. То есть каждый работающий гражданин отчисляет в ПФР за себя и «за того парня». В теории, каждый человек должен воспользоваться полной суммой своих отчислений. Однако кто-то доживает до пенсионного возраста и выходит на пенсию, кто-то не доживает, а кто-то живёт сверх возраста дожития среднего пенсионного обеспечения. Управление финансами пенсионного фонда организовано таким образом, чтобы обеспечить имеющихся пенсионеров необходимым денежным пособием.

— Более всего недовольных беспокоит судьба пенсионных отчислений за тех граждан, кто всё же до пенсии не дожил или умер вскоре после выхода на пенсию.

— Много лет назад правительство одобрило накопительную пенсию. Она предполагала возможность передачи своих средств наследникам, если человек не доживал до пенсионного возраста. Эти средства не попадали в пенсионный оборот, а оставались в частных руках. Но именно этот факт в итоге привёл к отказу государства от системы, которая начала нравиться гражданам. Предполагалось, что у пенсионера будут средства из ПФР и личная накопленная пенсия. Поскольку уровень доверия к государственным структурам у нас довольно низкий, то многие решили уйти из ПФР и отдать свои накопления в негосударственные фонды. Это, что называется, обеспечило ПФР долгосрочным дефицитом поступлений. По этой причине мы уже несколько лет имеем заморозку накопительных отчислений, которые поступают в общий страховой фонд. Самое неприятное, что правительство пока не собирается даже обсуждать вопрос возвращения этих средств на накопительные счета граждан.

Сергей Булкин/News.ru

Сергей Булкин/News.ru — По некоторым данным, за 20 лет Пенсионный фонд получил в своё распоряжение около 10 трлн рублей пенсионных накоплений от преждевременно умерших граждан. Куда пошли эти деньги?

— Нет повода думать, что эти деньги растворились где-то в неизвестном направлении. Средства эти задействованы в усреднённых расчётах пенсионных выплат. Цифра выглядит внушительно лишь в сумме за 20 лет, а в пересчёте на ежегодные расходы ПФР эти поступления занимают не столь значимый объём. Главное, понять, что пенсионные накопления это, по сути, страховые отчисления. То есть мы все разбиваем страховой случай на каждого. Меж тем, если мы покупаем медицинскую страховку, то это не гарантия того, что мы непременно сломаем ногу. Однако у каждого из нас есть возможность вылечить перелом, если он случится. Так и в пенсионной системе. Каждый из нас делает отчисления, но мы не знаем свою собственную судьбу. Сможем ли мы прожить 60, 70 или 90 лет. Возникающие вопросы по поводу расходов ПФР — отдельный разговор об эффективности. К примеру, в западных странах принято тратить государственные финансы только на закупки товаров и услуг, которые производятся и осуществляются отечественными компаниями. Естественно, что можно выдумать формулировку, при которой возможно закупать импортные товары при отсутствии аналогов. Однако эти разговоры можно вести почти о любой сфере государственных расходов.

— Что можно счесть «сомнительными пунктами» в списке трат ПФР?

— Можно ли закупать автомобили представительского класса, производимые за границей? Можно ли использовать дорогостоящую технику, строить дорогие офисы и т. д. То есть всё, что выходит за рамки общепринятых понятий скромности.

— Но ведь этим грешит не только наш Пенсионный фонд?

— Фактически, все государственные учреждения ведут себя более расточительно, чем коммерческие компании, поскольку связь между владельцем и управленческим аппаратам более протяжённая. Многие оправдывают это необходимостью привлечения квалифицированных кадров в менее престижную отрасль на конкурентном рынке. И если нет параметров ограничения расходов, а также нет обратной связи между эффективностью и вознаграждением, то вопросы эти будут всегда. Поэтому призывать ПФР к экономии, основываясь на сознательности и совести, было бы крайне нерационально. Тогда стоило бы поговорить и о высоких зарплатах врачей, которые не лечат, о зарплатах дворников, которые не убирают и т. д. То есть при отсутствии чётких правил и методик определения эффективности трат призывы к совести не имеют какой-либо рациональной нагрузки.

Сергей Булкин/News.ru

Сергей Булкин/News.ru — Экономическая ситуация позволяет иметь представительские расходы госучреждениям?

— По параметрам прямой эффективности наше правительство получает вполне справедливые вознаграждения, так как бюджет остаётся профицитным, а сальдо платёжного баланса положительным. То есть правительство управляет государством, которое получает прибыль. Другое дело, что по конституции РФ правительство должно стремиться улучшать жизнь граждан, а не ухудшать её. Такой же меркой можно измерить деятельность Пенсионного фонда. Постоянная декларация его убыточности говорит о необходимости ревизии структуры расходов, а также методов управления пенсионными накоплениями.

— Можно представить себе ситуацию, когда люди перестанут думать о том, куда ушли деньги умерших пенсионеров?

— Не было бы никаких вопросов к ПФР, если бы он оставался профицитным, а также постоянно увеличивал бы пенсионные выплаты. Однако подобного состояния можно достичь только при честном планировании пенсионной системы и выстроенной структуре вознаграждения эффективности труда. Плюс к этому необходимо повышать прозрачность и понятность пенсионных накоплений. Скажем так, в рамках накопительной пенсии мы ежегодно получаем письма, где прописываются накопленные суммы и полученная прибыль на них. В соответствии с нашим выбором мы также можем избрать схемы выплат при наступлении пенсионного возраста. В государственном ПФР всё иначе. Мы не знаем суммы, которые нам доступны, мы не имеем представления о том, сколько и как мы можем получать. Да и текущие обязательства ПФР могут быть пересмотрены через 5–7 лет, как это уже неоднократно происходило за последнюю четверть века. Чем сложнее система, тем сложнее её понять и принять. Более того, при нестабильности финансовой системы гражданам также сложно принять какие-либо обещания будущего, да и самим что-либо предпринимать. Впрочем, разговор о самостоятельных накоплениях, включая пенсионные, это уже отдельная история.

News.ru

News.ru — Как могла бы выглядеть идеальная схема распределения средств ПФР?

— В сухом остатке мы имеем то, что пенсионные средства преждевременно умерших граждан распределяются между всеми участниками пенсионной системы: работали они или нет, пожили лишь немного на пенсии или продлили своё присутствие в нашем мире до ста лет. Это наша общая система коллективной социальной безопасности как человеческого сообщества. Что же до расходной части ПФР, то это уже другая проблема, но все средства, которые поступают в пенсионную систему, затем перераспределяются между всеми её участниками. Соответственно, в идеале должно быть так, чтобы ежегодно пенсионная система могла отвечать по своим обязательствам и оставлять небольшую прибыль на будущие годы, чтобы иметь возможность повышать пенсионные выплаты в будущем. Более того, развитая пенсионная система должна не только обеспечивать нетрудоспособных граждан средствами для существования, но и обеспечивать экономику страны капиталом для роста и повышения общего благосостояния.

Куда пропала накопительная пенсия?

На днях в Госдуму был внесён законопроект о необходимости информировать граждан о возможных финансовых потерях при переводе накопительной пенсии из одного пенсионного фонда в другой.

В соответствии с действующим законодательством это происходит при досрочном переводе накоплений. Правительство поддержало законопроект.

Как показала статистика, в стране уже появилась значительная группа людей — в основном молодых, — готовых активно участвовать в формировании своего пенсионного капитала (к чему нас призывает правительство), но при этом не готовых не только отслеживать постоянные новации в запутанной пенсионной системе, но даже прочитать договор, который подписывают. В результате многие оказались не в курсе «нюансов» пенсионного законодательства. В общем, уроки «МММ» прошли мимо — по молодости лет. А ведь наш Пенсионный фонд с его солидарным принципом (когда отчисления работающих идут на пенсии нынешних пенсионеров) — в каком-то смысле тоже пирамида. Пока взносов больше, чем выплат, она устойчива, когда выплат станет больше, чем взносов (а это неминуемо произойдёт с сокращением числа легально работающих и их реальных доходов и увеличением числа пенсионеров) — без вливаний это будет грозить обрушение системы пенсионного страхования.

В этом смысле накопительной пенсии была уготована иная роль: она должна была принадлежать тем, кто её формирует, инвестироваться, прирастать доходом и когда-нибудь стать дополнительным подспорьем пенсионерам. Но, как мы помним, в 2014 году пополнение накопительной пенсии было заморожено. Это означало, что все отчисления, которые должны были пойти на накопительный пенсионный капитал… пошли в страховую часть пенсии. Которая у нас — солидарная, то есть тратится на нынешних пенсионеров.

В итоге с 2014 года не только у так называемых «молчунов» (кто не писал заявление на формирование накопительной пенсии), а у всех — накопления не делаются, всё идёт на страховую пенсию. До какого года — пока не известно; иногда говорят, что в 2019 году снова начнут отчислять, но обещали это сделать не раз, а так и не получилось.

Напомним, что до 2014 года накопительная часть регулярно пополнялась за счёт отчислений работодателей. Поэтому некоторая сумма всё же сформировалась — у всех. А вот после 2014 года в накопительную часть попадают только добровольные взносы, например, при участии в программе софинансирования пенсии или за счёт материнского капитала. Ранее сформированные и добровольные накопления продолжают инвестироваться, чем занимается выбранный гражданином пенсионный фонд (государственный или нет) и управляющие компании.

В последние пару лет, особенно этим отметился конец прошлого года, те граждане, кто писал заявление на отчисление взносов на накопительную пенсию, подверглись массированной атаке неких агитаторов, всеми правдами и неправдами уговаривающих перевести накопления из Пенсионного фонда России в негосударственные (НПФ) или из одного НПФ в другой. Помните, как такие агенты приходили в организации, стучались в квартиры, уговаривая людей перевести накопления в НПФ и пугая тем, что «иначе вы останетесь без пенсии». Многим подсовывали договоры на подпись и при оформлении кредитов, и даже при приёме на работу.

Но при этом умалчивалось: ещё в 2015 году правительством было принято решение, что переводить накопительную пенсию без потерь дивидендов можно лишь раз в пять лет — в так называемый год фиксации. То есть — не ранее 2020 года для тех, кто выбирал фонд с 2014-го по 2015 год. И только кто выбрал фонд ещё в 2013 году, потерь избежал.

«К сожалению, недобросовестные агенты негосударственных пенсионных фондов не предупреждали граждан о потере инвестиционного дохода, когда предлагали свои услуги по переводу и вводили в заблуждение», — заявил ранее представитель аппарата вице-премьера Ольги Голодец. Потери в масштабе страны по результатам 2017 года при переводе накоплений из Пенсионного Фонда России в негосударственные оцениваются более чем в 33 миллиарда рублей! Эту цифру ранее озвучил глава Пенсионного фонда России Антон Дроздов. А с учётом смены различных НПФ сумма потерь называется до 55 миллиардов. Потерянные средства направляются в резерв по обязательному пенсионному страхованию.

То есть перед сменой фонда каждому следовало вначале узнать в ПФР свой год фиксации накопительных доходов и только потом принимать решение.

Новый законопроект предусматривает обязанность ПФР информировать застрахованных граждан при их обращении о сумме инвестиционного дохода, не подлежащей передаче, в том числе по состоянию на дату подачи заявления о досрочном переходе к другому страховщику.

Правительство считает целесообразным доработать законопроект, а именно: дополнить его положениями, направленными на пресечение неправомерного удержания участниками финансового рынка клиентской базы, предусмотрев обязанность ПФР оставлять заявления застрахованных лиц о переходе к другому страховщику без рассмотрения, если в ПФР не поступило уведомление фонда о заключённом с данным застрахованным лицом договоре.

А что с пенсией тех, кто никогда ничего не подписывал, то есть выбрал для себя нишу так называемых «молчунов»? Все их пенсионные отчисления автоматически попадают в Пенсионный фонд России, управляет которыми Внешэкономбанк. Накопительная часть у них с 2014 года не формируется (хотя ранее сделанные накопления числятся на лицевых счетах, управляющую ими компанию можно менять раз в год), все взносы направляются в страховую часть — подразумевается, что это когда-нибудь даст большее количество баллов для начисления пенсии.

Стоит ли сильно расстраиваться — и тем, кто не вовремя перевёл накопительную часть из одного фонда в другой, и «молчунам»? А вот это вряд ли. В России вновь заговорили о… пенсионной реформе. То есть, возможно, всё вновь переиграют.

Чаще всего озвучивается переход от накопительной пенсии к системе индивидуального пенсионного капитала, когда отчислять взносы на ИПК будет сам работник. Раздаются голоса и в пользу возвращения старого, почти советского, принципа формирования пенсии. Либералы же предлагают покупать за деньги пенсионные баллы тем, кому стажа или заработка не хватает для начисления даже минимальной пенсии.

>Всё о том, куда делась накопительная часть пенсии и в какую организацию обратиться за получением трудовых выплат

Куда обратиться для получения трудовых выплат?

При наступлении права на получение пенсии, гражданин может обратиться за выплатами из накопительной части. Обращаться нужно в ту организацию, где аккумулировались накопления – в ПФР или НПФ. Если гражданин не уверен по поводу местонахождения накоплений, то он может обратиться за справкой в МФЦ или ПФР.

При личном обращении нужно предъявить документы: паспорт или иной документ, удостоверяющий личность, СНИЛС. Далее нужно заполнить заявление на выплату накоплений с указанием реквизитов для перечисления денежных средств.

Совет! При невозможности лично явиться в ПФ, можно обратиться через нотариально оформленное доверенное лицо, либо через почту России.

При обращении через почту отправляются копии документов, которые ранее заверяются у нотариуса.

По закону от 28.12.2013 № 424-ФЗ «О накопительной пенсии» накопленные средства можно получить в виде единовременной выплаты, пожизненных или срочных выплат.

Видео о том, кто и каким образом может получить накопительную часть пенсии:

Изменения в пенсионное законодательство в нашей стране происходят регулярно, поэтому каждому важно знать о них и о возможностях, которые предоставляет государство. Молчание и бездействие может обернуться потерей финансовых средств.

Max Zmeyev / Reuters

Правительство в очередной раз перекраивает пенсионную систему, оправдывая это ухудшением экономической и демографической ситуации. Обязательные пенсионные накопления фактически отменены для тех, кто не успел написать заявление, – в будущем их предлагается сделать добровольным делом каждого гражданина. А денег на повышение пенсий нет, сообщил россиянам премьер-министр Дмитрий Медведев, после чего пожелал «здоровья и хорошего настроения». Очередная реформа коснется миллионов россиян: пенсионные накопления формируются у 81 млн человек (данные на конец прошлого года). Чтобы окончательно не запутаться в происходящем, Slon Magazine подводит промежуточный итог изменений с пенсионными накоплениями тех, кому сейчас 30–40 лет.

Как было до сих пор?

Помимо зарплаты, работодатель платит за каждого сотрудника взносы в Пенсионный фонд в размере 22% от суммы зарплаты. В теории это те деньги, которые человек заработал себе на старость и которые он начнет получать, когда достигнет пенсионного возраста. Из них 16% – это страховая часть пенсии, а 6% – накопления. Начиная с 2002 года каждый россиянин мог распоряжаться этими 6% по собственному усмотрению: доверить государственному Внешэкономбанку (ВЭБ) или негосударственному пенсионному фонду (НПФ).

Эта схема работает для граждан, родившихся в 1967 году или позже, которые успели написать заявление о взносах в накопительную часть. Срок подачи заявлений истек 31 декабря 2015 года.

Что с остальными?

Если вы родились до 1967 года или не успели подать заявление на накопительную часть, все 22%, которые ваш работодатель отчисляет в Пенсионный фонд РФ, идут на выплаты нынешним пенсионерам. Никакие 6% на отдельный счет не откладываются, а ваша пенсия целиком будет зависеть от возможностей ПФР на день выхода на заслуженный отдых, а также от того, что вы успели скопить самостоятельно.

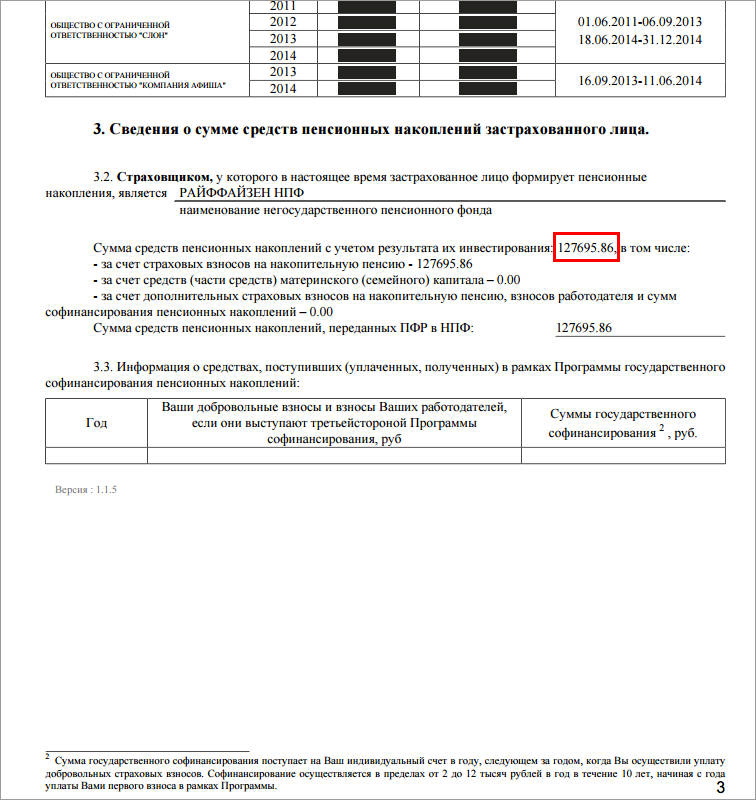

Сколько пенсионных денег я накопил?

Данные можно запросить через сайт gosuslugi.ru. Услуга называется «Получение информации о состоянии индивидуального лицевого счета». После запроса вы получите электронное извещение с историей пенсионных отчислений на всех местах работы, сумма баллов, которые будут использоваться для исчисления страховой части пенсии. Вам нужно найти пункт, где указана «сумма средств пенсионных накоплений с учетом результатов их инвестирования». Это деньги, которые работодатели перечислили в обязательную накопительную часть пенсии (те 6%). Также сюда входят дополнительные отчисления работодателей сверх обязательных по закону (таких обычно ни у кого нет).

Как найти в извещении сумму своих пенсионных накоплений (обведена в красную рамку).

Кто владеет моими пенсионными накоплениями?

Фактически – государство. Сначала накопления поступают в федеральный бюджет в виде его доходов, затем уже в виде расходов идут в Пенсионный фонд РФ, где распределяются по индивидуальным счетам застрахованных граждан.

Как я могу повлиять на их судьбу?