Содержание

- Пошаговая инструкция

- Отнесение суммы недостачи на виновное лицо

- Начисление зарплаты

- Удержание ущерба из зарплаты сотрудника

- Удержание недостачи из заработной платы виновного субъекта — общий порядок

- Удержание недостачи из зарплаты – судебный порядок

- Удерживают из зарплаты недостачу

- Посмотрите похожие материалы на данную тему:

- О размерах удержаний из заработной платы работника

- Как это происходит на практике

- При каких обстоятельствах возможно взыскание недостачи с работника

- Документальное оформление недостачи и ее взыскания

- Что делать если недостача больше месячного заработка

- Выявлены недостачи. Как их удержать.

- Вина сотрудника

- Отражение удержания в бухгалтерском учёте: проводки

- Наиболее часто задаваемые вопросы

Пошаговая инструкция

По итогам плановой инвентаризации товаров на складе была выявлена недостача товара:

- комплект штор «Версаль» — 2 шт. (себестоимость 8 000 руб./шт.).

Виновным лицом признано материально ответственное лицо (МОЛ) — Иванов А.П.

Недостача подлежит взысканию с него по рыночной стоимости товара.

Сумма к взысканию — 18 000 руб.

Договор о полной материальной ответственности с работником не заключался.

Среднемесячный заработок работника — 30 000 руб.

По соглашению между работником и Организацией сумма недостачи удерживается в течение 5 месяцев равными долями путем удержания из заработной платы работника.

31 июля работнику начислена зарплата — 40 000 руб., НДФЛ составил 5 200 руб.

Из зарплаты работника удержано 20% (1/5) от рыночной стоимости недостачи — 3 600 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отнесение суммы недостачи на виновное лицо | |||||||

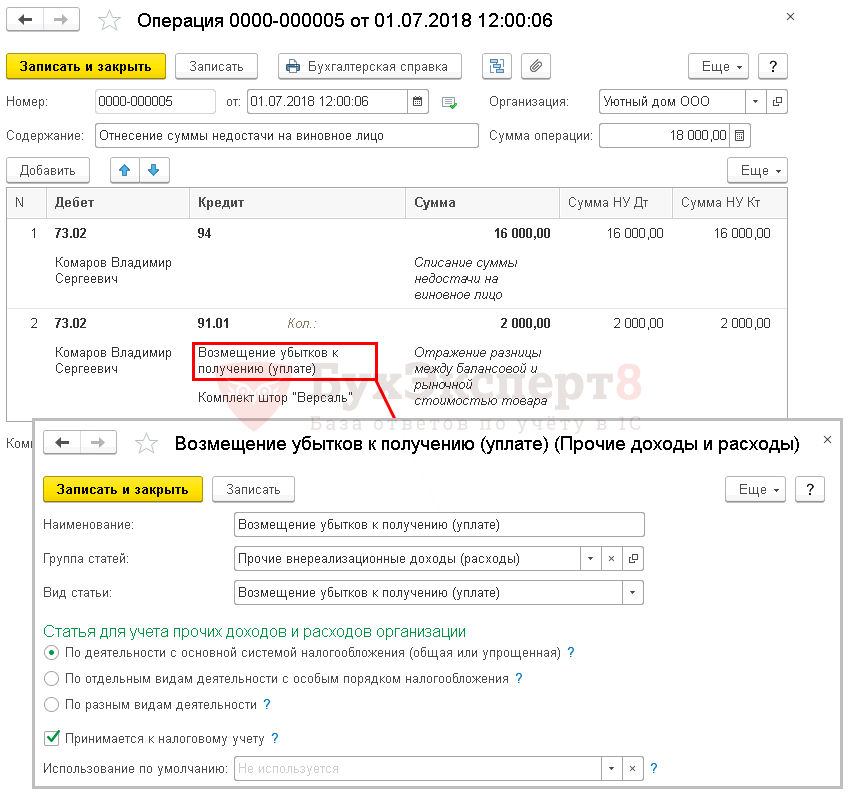

| 01 июля | 73.02 | 94 | 16 000 | 16 000 | 16 000 | Отнесение суммы недостачи на виновное лицо | Операция, введенная вручную — Операция |

| 73.02 | 91.01 | 2 000 | 2 000 | 2 000 | Отражение разницы между балансовой и рыночной стоимостью товара | ||

| Начисление зарплаты | |||||||

| 31 июля | 26 | 70 | 40 000 | 40 000 | 40 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 5 200 | 5 200 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 160 | 1 160 | Начисление ФСС | |||

| 26 | 69.11 | 80 | 80 | Начисление ФСС (несч. случ.) | |||

| 26 | 69.03.1 | 2 040 | 2 040 | Начисление ФФОМС | |||

| 26 | 69.02.7 | 8 800 | 8 800 | Начисление ПФР | |||

| Удержание ущерба из зарплаты сотрудника | |||||||

| 31 июля | 70 | 73.02 | 3 600 | Удержание ущерба из зарплаты сотрудника | Операция, введенная вручную — Операция | ||

Начало примера смотрите в публикации:

- Недостача ТМЦ. Виновное лицо обнаружено

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен Главой 39 ТК РФ. Работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ).

Материальная ответственность сотрудника может быть:

- ограниченная (ст. 241 ТК РФ) — в пределах среднего заработка работника;

- полная (ст. 243 ТК РФ) — в следующих случаях:

- на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Материальная ответственность наступает при одновременном наличии следующих условий (Письмо Роструда от 19.10.2006 N 1746-6-1):

- противоправного поведения (действий или бездействия) сотрудника;

- причинной связи между противоправным действием и материальным ущербом;

- наличия вины в совершении противоправного действия (бездействия).

До принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления (п. 4 Постановления Пленума ВС РФ от 16.11.2006 N 52):

- размера причиненного ущерба;

- причин его возникновения;

- вины работника.

Необходимо также истребовать у работника письменное объяснение для установления причины возникновения ущерба (ст. 247 ТК РФ). В случае отказа или уклонения работника от представления указанного объяснения нужно составить соответствующий акт.

Взыскание недостачи с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее одного месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Работодатель с учетом конкретных обстоятельств, при которых был причинен ущерб, может полностью или частично отказаться от взыскания ущерба (ст. 240 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ).

Разница между фактической и рыночной стоимостью учитывается в:

- БУ — в составе прочих доходов (п. 16 ПБУ 9/99);

- НУ — в составе внереализационных доходов (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Учет в 1С

Отнесите недостачу за счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе укажите:

- от — дата письменного признания виновным лицом ущерба;

Списание недостачи на виновное лицо по фактической (балансовой) стоимости товаров:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»;

- Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

- Кредит — 94 «Недостачи и потери от порчи ценностей»;

- Сумма — 16 000 фактическая (балансовая) стоимость недостачи;

Списание разницы между фактической и рыночной стоимостью товара на виновное лицо:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»;

- субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

- Кредит — 91.01 «Прочие доходы»;

- Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате);

- Сумма — 2 000, разница между балансовой и рыночной стоимостью товара.

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: ![]() PDF

PDF

- Лист 02 Приложение N 1 стр. 100.

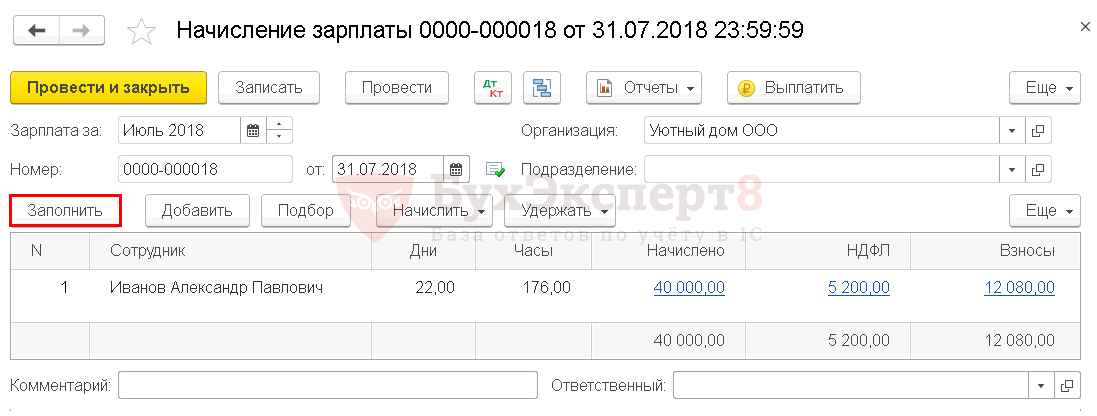

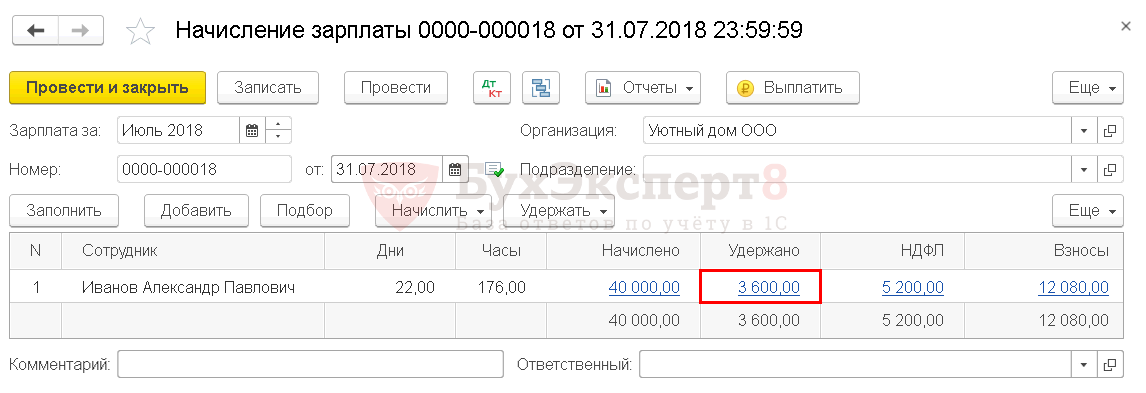

Начисление зарплаты

Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры –Зарплата – Все начисления.

Укажите:

- Зарплата за — Июль 2018, месяц начисления;

- от — 31.07.2018, дата начисления зарплаты.

Табличная часть документа заполняется автоматически по кнопке Заполнить:

- Сотрудник — Иванов А.П;

- Начислено — 40 000;

- НДФЛ — 5 200, 13% НДФЛ от суммы Начислено.

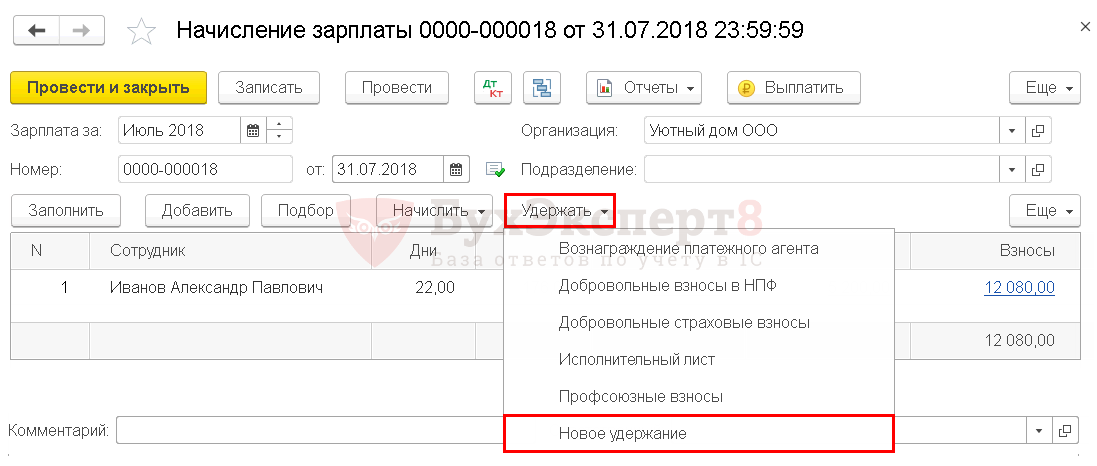

Чтобы отразить сумму ущерба, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать – Новое удержание.

В карточке Удержание укажите:

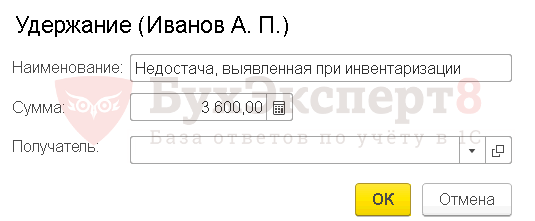

- Наименование — Недостача, выявленная при инвентаризации;

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма ущерба — 3 600.

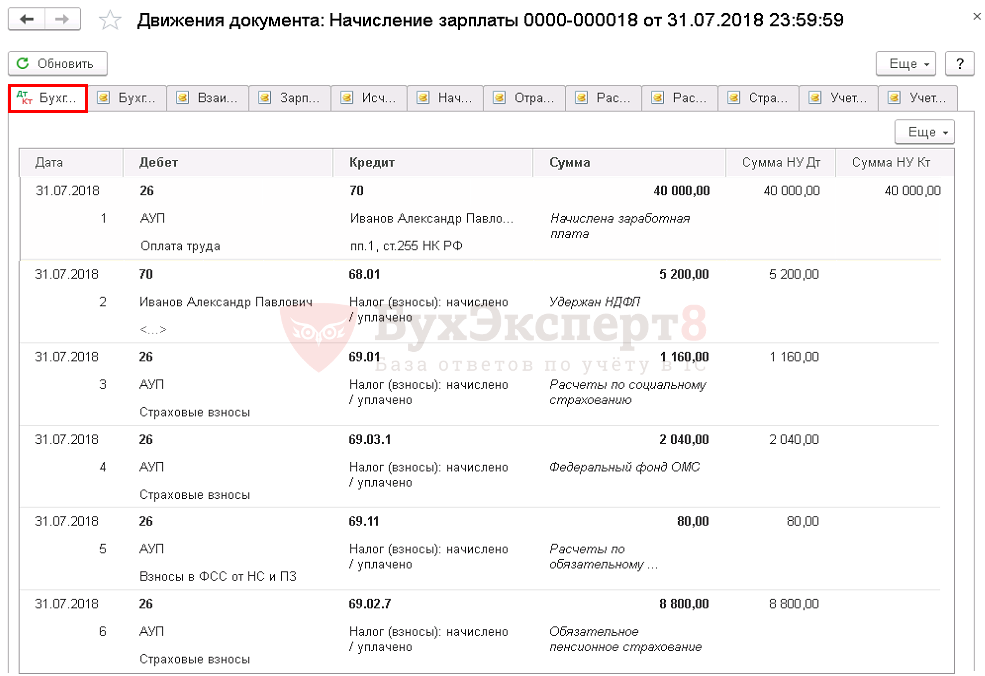

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — НДФЛ удержан из зарплаты;

- Дт 26 Кт 69 — начислены страховые взносы.

В проводках документа Начисление зарплаты удержания ущерба из зарплаты сотрудника не будет отражено. Удержание в этом документе нужно сделать для того, чтобы сумма ущерба была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате.

Удержание ущерба из зарплаты сотрудника

Работник имеет право добровольно возместить причиненный ущерб или запросить рассрочку платежа (ч. 4 ст. 248 ТК РФ). В случае рассрочки работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Сотрудник также вправе единовременно возместить ущерб, нанесенный компании при наличии у него соответствующих средств. Можно договориться с работником о возмещении ущерба не в денежной, а в натуральной форме.

Если решено проводить удержания из заработной платы, необходимо помнить, что ТК РФ накладывает определенные ограничения на максимальный размер суммы, которая не будет выплачена работнику.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20% от суммы, причитающейся работнику (ст. 138 ТК РФ, ч. 1 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ).

Расчет

По условиям нашего примера:

- среднемесячный заработок работника — 30 000 руб.;

- сумма к взысканию — 18 000 руб.;

- из зарплаты работника по соглашению с работодателем удерживается 3 600 руб. в месяц.

Так как среднемесячный заработок работника больше суммы ущерба, на основании распоряжения руководителя с работника можно удержать сумму ущерба полностью 18 000 руб.

За июль 2018 года:

- начислена заработная плата — 40 000 руб., НДФЛ — 5 200 руб.;

- доход сотрудника после удержания НДФЛ составит 40 000 – 5 200 = 34 800 руб.

- максимальный размер удержаний за месяц в соответствии со ст. 138 ТК РФ 31 200 *20% = 6 240 руб.

Так как максимальный размер удержаний с дохода сотрудника в июле больше суммы, указанной в соглашении между работником и организацией, то сумму ущерба можно удержать в размере 3 600 руб.

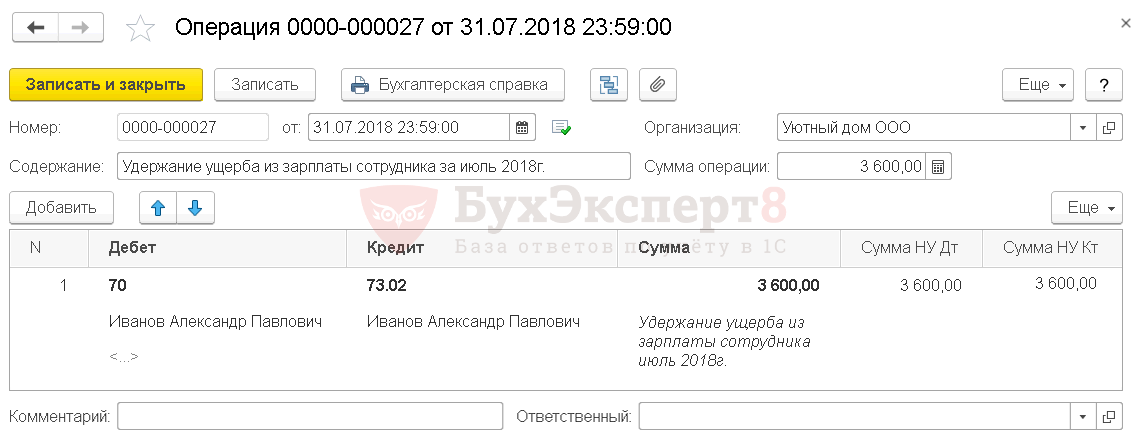

Для удержания ущерба из зарплаты сотрудника создайте документ Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

Укажите:

- от — дата начисления зарплаты;

- Дебет — 70 «Расчеты с персоналом по оплате труда»;

- Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи.

- Кредит — 73.02 «Расчеты по возмещению материального ущерба»;

- Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи.

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

При создании документа Ведомость в банк или Ведомость в кассу сумма к выплате по данному сотруднику будет указана за вычетом удержания. ![]() PDF

PDF

Контроль

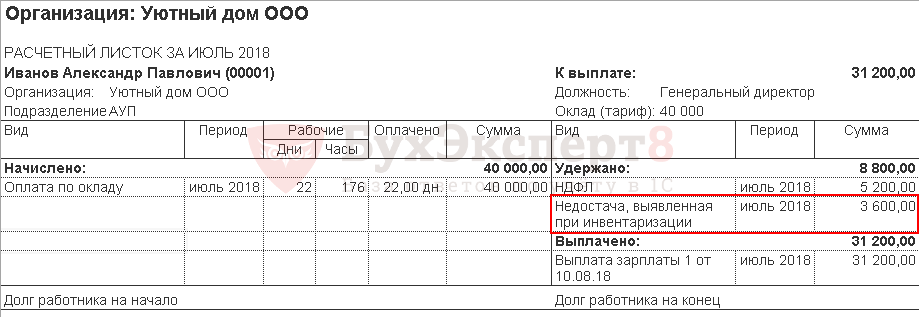

Для проверки начисленных и удержанных сумм сформируем:

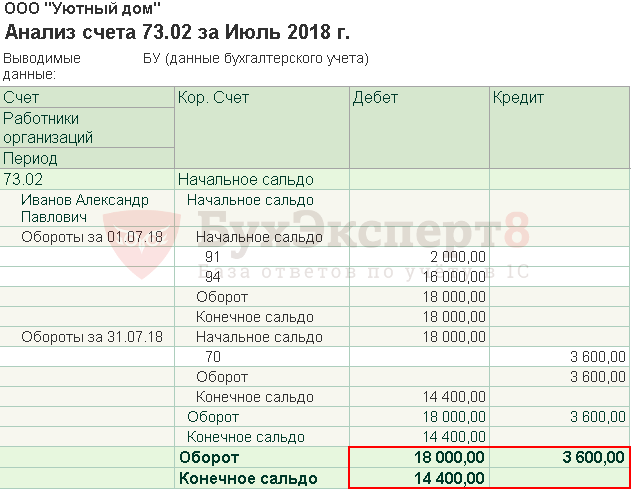

- расчетный листок по кнопке Отчеты в документе Начисление зарплаты, выберем Расчетные листки;

- отчет Анализ счета по счету 73.02 в разделе Отчеты – Стандартные отчеты – Анализ счета (можно с детализацией по дням).

В расчетном листке сумма удержания ущерба отражается в разделе Удержано.

Задолженность работника перед организацией уменьшилась.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Порядок проведения инвентаризации

- Инвентаризация ТМЦ: 1С

- Недостача ТМЦ. Виновное лицо обнаружено

- Недостача ТМЦ. Виновное лицо не обнаружено

- Излишек товаров в результате инвентаризации

- Начисление зарплаты

- Выплата зарплаты

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Удержание недостачи из заработной платы виновного субъекта — общий порядок

Существует ряд некоторых правил удержания:

- С виновного в нанесении ущерба субъекта в обязательном порядке истребуется оформленное в письменном виде объяснение о причинах. вследствие которых последним был причинён ущерб организации.

- Если работник по тем или иным причинам отказывается или же пытается уклоняться от предоставления указанного объяснения, то комиссией должен быть составлен соответствующий акт, в котором фиксируются упомянутые факты.

- По результатам проведения назначенной работодателем проверки и установленным в ходе её фактам, последним издается распоряжение, согласно которому с виновного работника осуществляется удержание недостачи из заработной платы. в размере, не превышающем величины среднемесячного заработка последнего.

- Виновный субъект должен быть ознакомлен под роспись с означенным распоряжением. которое должно быть издано работодателем в срок, не превышающий одного месяца с момента окончательного установления величины ущерба который был причинён виновным субъектом.

- После ознакомления с распоряжением, согласно которому осуществляется удержание недостачи из зарплаты, виновный в причинении ущерба субъект, должен внести в кассу организации сумму недостачи в размере, не превышающем величину среднемесячного заработка .

Удержание недостачи из зарплаты – судебный порядок

В том случае, если работник отказывается в добровольном порядке возместить сумму причинённого им ущерба, работодатель обладает правом осуществить взыскание данной суммы исключительно в порядке судебного разбирательства.

Также только в порядке судебного разбирательства может быть осуществлено удержание недостачи из заработной платы субъекта, если сумма означенной недостачи, превышает среднемесячный заработок последнего и подлежит удержанию с данного субъекта в соответствии с заключённым с ним договором, о полной ответственности материального характера.

В соответствии с положениями действующего трудового законодательства, полная ответственность материального характера предполагает возмещение виновным субъектом причиненного им ущерба в размере фактической его стоимости, исходя из действующих непосредственно на день причинения ущерба, рыночных цен.

В том случае, если работодателем не соблюдается установленный действующим трудовым законодательством порядок, согласно которому предусматривается удержание недостачи из зарплаты работника, последний имеет право на обжалование действий работодателя в соответствующих судебных инстанциях.

Распространенной причиной конфликта между сторонами трудового договора являются удержания из заработной платы работников недостачи товарно-материальных ценностей, а также различного рода штрафов. Данная статья призвана разъяснить основные положения трудового законодательства по данному вопросу.

Согласно статье 233 ТК РФ материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия).

Из общего числа работников следует выделить тех, с кем заключен договор о полной материальной ответственности. Заключение таких договоров возможно только с работниками, должности (виды работ) которых предусмотрены Перечнями должностей и работ, на которых работодатель может заключать письменные договоры о полной индивидуальной или коллективной материальной ответственности за недостачу вверенного имущества, утвержденными постановлением Минтруда России от 31.12.2002 № 85.

Полную материальную ответственность в силу закона несет руководитель организации (статья 277 ТК РФ), также условия о полной материальной ответственности могут быть включены в трудовые договоры с заместителем руководителя организации и главным бухгалтером без заключения договора о полной материальной ответственности (статья 243 ТК РФ).

Кроме того, статьей 243 ТК РФ предусмотрены случаи полной материальной ответственности работника вне зависимости от заключения соответствующих договоров. К ним отнесены: недостача ценностей, вверенных работнику по разовому документу (договору), причинение вреда вследствие умысла работника, преступления, административного проступка, в состоянии алкогольного опьянения и др.

Полная материальная ответственность означает возмещение работником причиненного ущерба в размере его фактической стоимости исходя из рыночных цен на день причинения ущерба (прямой действительный ущерб).

К прямому действительному ущербу можно отнести недостачу денежных и имущественных ценностей, порчу оборудования, мебели или материалов работодателя (см. письмо Роструда от 19.10.2006 N 1746-6-1), а также расходы на ремонт поврежденного имущества третьих лиц, сумму уплаченных штрафов, наложенных на организацию по вине работника.

Работодатель не может взыскать с работника неполученные доходы (упущенную выгоду) или моральный вред.

Работник, с которым не заключен договор о полной материальной ответственности, отвечает за причиненный ущерб в пределах своего среднего месячного заработка.

Статья 137 ТК РФ устанавливает перечень удержаний, которые работодатель вправе делать из зарплаты работника. Случаи удержания недостачи товара, ущерба причиненного работодателю указанной статьей ТК РФ не предусмотрены. Это означает, что работодатель не вправе удерживать из заработка работника какие-либо суммы в погашение недостачи товарно-материальных ценностей.

В случае жалобы работника в Государственную инспекцию труда подобные действия работодателя будут квалифицированы как нарушение трудового законодательства с последующим наложением штрафа.

В соответствии с ТК РФ действия работодателя при обнаружении недостачи должны быть следующими.

Согласно ст. 247 ТК РФ до принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

С работника в обязательном порядке должно быть истребовано письменное объяснение о причинах возникновения ущерба. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт.

Работник и (или) его представитель имеют право знакомиться со всеми материалами проверки.

Далее работодателем издается распоряжение (приказ) о взыскании с работника недостачи, не превышающей среднего месячного заработка (с ознакомлением работника под роспись). Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба

Далее работник вносит в кассу работодателя сумму ущерба (недостачи) в размере, не превышающем среднемесячного заработка.

Если внести добровольно сумму ущерба (недостачи) работник отказывается, работодатель может взыскать ее только в судебном порядке (ст. 248 ТК РФ).

Также только в судебном порядке может быть взыскана с работника сумма ущерба (недостачи), превышающая средний месячный заработок и подлежащая удержанию с работника согласно договору о полной материальной ответственности.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Таким образом, в вопросах взыскания недостачи действующее законодательство стоит на защите работника как стороны трудового договора и устанавливает судебный порядок удержания, при котором работодателю придется доказывать факт причинения материального ущерба и его размер.

Удерживают из зарплаты недостачу

Юлия | 20 июня 2011

В марте месяце на складе провели инвентаризацию, при которой выявили недостачу на 2 млн.руб. Давали подписать сличительную ведомость, но мы ничего не подписывали т.к. не согласны с такой суммой. Требовали обеспечить нам сохранность мат.ценностей (видеокамеры, дополнительные замки на окна, усилить работу охранников, которые вообще не просматривали машины на выезде). Предлагали руководству искать в программе ошибку. Ведь они в процессе работы возникали и не редко. Через неделю нам предлагали подписать на 1.5 млн. руб. мы снова на своем. В итоге нам сделали 600 тыс. и раскинули на коллектив бригады материально ответственных лиц на 30 чел. Исходя из среднего заработка кому 25000, кому 16000 и т.д. Т.к. коллектив ничего так и не подписывал, то с нас стали удерживать из зарплаты по 20%. Уже удержали 2 раза.

Через месяц проводят инвентаризацию и снова недостача, потом через неделю еще провели и опять на 70000 недостача.

Конечно, после первой недостачи нас сразу обеспечили видеокамерами, замками на окнах и т.д.

Руководство все нам говорит ошибки нет в компьютере, ищите сами следите друг за другом. Мы задаем для чего нам тогда служба безопасности, как мы будем следить друг за другом, когда работаем в две бригады и каждый день пересменка.

Подскажите, сможем ли мы защитить свои права в суде? Я знаю, что есть ст.239 ТК РФ, которая снимает мат.ответственность, если работодатель не обеспечил сохранность матер. ценностей. Но у нас нет на руках письменных заявлений в которых мы требовали нам обеспечение сохранности.

С уважением Юлия

Вам можно и нужно обращаться в суд для защиты своих прав.

Действительно в силу ст. 239 ТК РФ материальная ответственность работника исключается в случаях, в том числе, неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Кроме того, не все работники несут полную материальную ответственность.

В силу ч. 1 ст 232 ТК РФ обязанность работника возместить причиненный работодателю ущерб возникает в связи с трудовыми отношениями между ними, поэтому дела по спорам о материальной ответственности работника за ущерб, причиненный работодателю, в том числе в случае, когда ущерб причинен работником не при исполнении им трудовых обязанностей. в соответствии со ст. 24 Гражданского процессуального кодекса Российской Федерации (далее — ГПК РФ) рассматриваются районным судом в качестве суда первой инстанции. Такие дела подлежат разрешению в соответствии с положениями раздела «Материальная ответственность сторон трудового договора» ТК РФ.

По этим же правилам рассматриваются дела по искам работодателей, предъявленным после прекращения действия трудового договора, о возмещении ущерба, причиненного работником во время его действия, которые, как следует из ч. 2 ст. 381 ТК РФ, являются индивидуальными трудовыми спорами.

При разрешении дел о возмещении ущерба работником, на работодателя возлагается обязанность доказать: отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения (действия или бездействие) причинителя вреда; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба; размер причиненного ущерба; соблюдение правил заключения договора о полной материальной ответственности.

Если работодателем доказаны правомерность заключения с работником договора о полной материальной ответственности и наличие у этого работника недостачи, последний обязан доказать отсутствие своей вины в причинении ущерба.

Неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику, может служить основанием для отказа в удовлетворении требований работодателя, если это явилось причиной возникновения ущерба.

В силу статьи 240 ТК РФ работодатель вправе с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от возмещения ущерба виновным работником.

Исходя из содержания статьи 240 ТК РФ такой отказ допустим независимо от того, несет ли работник ограниченную материальную ответственность либо материальную ответственность в полном размере, а также независимо от формы собственности организации.

Статья 241 ТК РФ предусматривает возмещении работником ущерба в пределах его среднего месячного заработка (при отсутствии договора о полной материальной ответственности). При рассмотрении дела о возмещении причиненного работодателю прямого действительного ущерба в полном размере работодатель обязан представить доказательства, свидетельствующие о том, что в соответствии с ТК РФ либо иными федеральными законами работник может быть привлечен к ответственности в полном размере причиненного ущерба.

Работник может быть привлечен к материальной ответственности в полном размере на основании пункта 5 части первой статьи 243 ТК РФ, если ущерб причинен в результате преступных действий, установленных вступившим в законную силу приговором суда.

Если работодатель предъявит иск о возмещении ущерба по основаниям, предусмотренным статьей 245 ТК РФ (коллективная (бригадная) материальная ответственность за причинение ущерба), суду будет проверять, соблюдены ли работодателем предусмотренные законом правила установления коллективной (бригадной) материальной ответственности, а также ко всем ли членам коллектива (бригады), работавшим в период возникновения ущерба, предъявлен иск. Если иск предъявлен не ко всем членам коллектива (бригады), суд, исходя из ст.43 ГПК РФ, вправе привлечь их к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора, на стороне ответчика, поскольку от этого зависит правильное определение индивидуальной ответственности каждого члена коллектива (бригады).

Определяя размер ущерба, подлежащего возмещению каждым из работников, необходимо учитывать степень вины каждого члена коллектива (бригады), размер месячной тарифной ставки (должностного оклада) каждого лица, время, которое он фактически проработал в составе коллектива (бригады) за период от последней инвентаризации до дня обнаружения ущерба.

При определении суммы, подлежащей взысканию, в силу ст. 238 ТК РФ работник обязан возместить лишь прямой действительный ущерб, причиненный работодателю, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе находящегося у работодателя имущества третьих лиц, если он несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Под ущербом, причиненным работником третьим лицам, следует понимать все суммы, которые выплачены работодателем третьим лицам в счет возмещения ущерба. При этом необходимо иметь в виду, что работник может нести ответственность лишь в пределах этих сумм и при условии наличия причинно-следственной связи между виновными действиями (бездействием) работника и причинением ущерба третьим лицам.

Если будет установлено, что работник обязан возместить причиненный ущерб, суд может с учетом степени и формы вины, материального положения работника, а также других конкретных обстоятельств снизить размер сумм, подлежащих взысканию, но не вправе полностью освободить работника от такой обязанности.

Снижение размера ущерба допустимо в случаях как полной, так и ограниченной материальной ответственности. Такое снижение возможно также и при коллективной (бригадной) ответственности, но только после определения сумм, подлежащих взысканию с каждого члена коллектива (бригады), поскольку степень вины, конкретные обстоятельства для каждого из членов коллектива (бригады) могут быть неодинаковыми (например, активное или безразличное отношение работника к предотвращению ущерба либо уменьшению его размера).

При этом необходимо учитывать, что уменьшение размера взыскания с одного или нескольких членов коллектива (бригады) не может служить основанием для соответствующего увеличения размера взыскания с других членов коллектива (бригады).

Оценивая материальное положение работника, следует принимать во внимание его имущественное положение (размер заработка, иных основных и дополнительных доходов), его семейное положение (количество членов семьи, наличие иждивенцев, удержания по исполнительным документам) и т.п.

Вопрос о способе возмещения причиненного ущерба в тех случаях, когда работник желает в счет возмещения ущерба передать истцу равноценное имущество или исправить поврежденное имущество, решается судом исходя из конкретных обстоятельств дела и с учетом соблюдения прав и интересов обеих сторон.

Посмотрите похожие материалы на данную тему:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а при взыскании ущерба на основании исполнительного листа — 50 процентов (ч. 1 ст. 138 Трудового кодекса РФ).

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа (ч. 4 ст. 248 Трудового кодекса РФ).

При возмещении ущерба, причиненного работодателю, следует учитывать следующее.

По общему правилу за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка. Если работник несет полную материальную ответственность, то он обязан возмещать причиненный работодателю прямой действительный ущерб в полном размере.

материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях :

1) когда в соответствии с законом на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

8) причинения ущерба не при исполнении работником трудовых обязанностей.

Ущерб, причиненный работодателю при недостаче, подлежит возмещению только виновным работником и в порядке, предусмотренном Трудовым кодексом РФ.

До принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения, а также истребовать от работника письменное объяснение для установления причины возникновения ущерба (ст. 247 Трудового кодекса РФ).

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ч. 1 ст. 248 Трудового кодекса РФ).

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

07 Марта 2012, 11:55

>Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

О размерах удержаний из заработной платы работника

Размер удержаний с заработной платы по исполнительному листу на работника зависит от ситуации. Проценты удержания из заработной платы по исполнительному листу устанавливаются согласно Трудовому кодексу РФ (статья 138). Существует три варианта таких удержаний.

Чтобы узнать, сколько могут удержать из зарплаты по исполнительному листу, необходимо обратиться к Трудовому кодексу РФ.

Минимальный процент удержания с заработной платы по исполнительному листу – 20%. Часто 20 процентов из зарплаты удерживается в тех случаях, когда нужно возместить долг работника перед компанией (для возмещения ущерба, принесённого работодателя, в случае неправильно рассчитанной заработной платы). Сколько по минимуму можно удержать из зарплаты по исполнительным листам, прописано и в ФЗ №255 (статья 15, пункт 4) на случай излишне выплаченных средств при оплате пособий по беременности и родам.

Другой лимит удержаний из заработной платы сотрудника – 50 процентов. Такой процент удержания из заработной платы по исполнительному листу применим в большинстве случаев. Этот процесс регулирует ФЗ №119 (статья 66). Размер удержаний с заработной платы по исполнительным листам в 50 процентов от заработной платы проводится по исполнительным листам, алиментным соглашениям (при наличии нотариального заверения), за исключением алиментов на детей до 18 лет, постановлениям на случай административных правонарушений, постановлениям судебных приставов.

При поступлении на место работы должника исполнительного листа, его нельзя игнорировать. Работодатель обязан вычитывать из заработной платы работника указанную в исполнительном документе сумму. Размер удержаний на заработную плату по исполнительному листу не должен превышать указанный лимит в 50%. Если за один раз погасить сумму, указанную в исполнительном листе, не получится, то удержание переносится на последующие выплаты заработной платы. Все это повторяется до того момента, пока сумма долга не будет погашена за счет таких отчислений полностью.

Существуют категории доходов, из которых удержания по исполнительным листам недопустимы. Их исчерпывающий перечень содержится в ст. 101 закона № 229-ФЗ.

Максимальный размер удержания по исполнительным листам – 70 процентов. Такой лимит распространяется на отдельные виды удержаний. Максимальное удержание из заработной платы по исполнительному листу в 70 процентов производится только при наличии исполнительного листа. В отдельных ситуациях допускается удерживать в таком объеме от заработной платы алименты на детей, не достигших 18 лет (это максимальный процент удержания по исполнительному листу).

Максимальное удержание из заработной платы по исполнительным листам на алименты – 70 процентов от зарплаты должника. Сумма удержаний из заработной платы по исполнительному листу будет аналогична и при нанесении вреда здоровью, на сумму ущерба лицам, потерявшим кормильца, на сумму ущерба при совершенном преступлении. Удержания по исполнительным листам не могут превышать 70 процентов.

Существуют ситуации, когда можно удерживать из зарплаты в счет погашения задолженности неограниченную сумму. Производить такие удержания можно тогда, когда на это есть заявление самого работника. В таком случае работнику необходимо написать заявление с указанием всех условий по удержанию денежных средств из его зарплаты.

В видео рассматривается особенности удержаний из заработной платы

Как это происходит на практике

Некоторые факты Лица, осуществляющие выплату должнику зарплаты или иных периодических платежей, обязываются законом в течение 3 дней с момента перечисления зарплаты совершать удержания в пользу взыскателя в соответствии с требованиями исполнительного листа с даты получения такого исполнительного документа (п. 3 ст. 98 закона № 229-ФЗ).

Как пример того, сколько можно удержать из зарплаты по исполнительному листу из зарплаты работника, можно привести ситуацию, когда бухгалтер по ошибке при расчёте трудового стажа работника начислил ему пособие на 5000 больше. После проверки из ФСС компании в возмещении переплаты было отказано.

Работодатель, знающий, сколько можно удерживать из зарплаты по исполнительному листу, вправе вернуть эти деньги, удерживая их из зарплаты работника. Эту процедуру регламентирует ФЗ №255. На момент удержания зарплата работника составляет 27 000 рублей. Сначала из этой суммы будет удержан налог в 13 процентов – 3510 рублей. После этого из оставшейся суммы 23 490 рублей будет рассчитан максимальный размер удержания в этом случае – 20 процентов.

В итоге из зарплаты работника будет удержано 4698 рублей. Оставшаяся сумма долга перед компанией – 302 рубля должна быть удержана из зарплаты сотрудника в следующем месяце. Если бы удержание из зарплаты производилось с учетом НДФЛ, то взыскание переплаты растянулось бы на более длительный срок. Аналогично рассчитывается и размер удержаний из заработной платы по исполнительному листу.

Об удержаниях по исполнительному листу с больничного листа читайте по ссылке https://cashfacts.ru/3394-poryadok-uderzhaniya-po-ispolnitelnomu-listu-s-bolnichnogo-lista.

Последнее изменение: Июнь 2019

Для каждого работодателя важно, чтобы нанятый им персонал бережно относился к принадлежащему ему имуществу, материальным и денежным ценностям. На практике добиться этого удается не всегда и зачастую работники допускают растрату, хищения, небрежное выполнение обязанностей по обслуживанию ценностей. В результате, при наличии вины работника наниматель вынужден производить удержание недостачи из заработной платы для покрытия причиненного ущерба.

При каких обстоятельствах возможно взыскание недостачи с работника

Безосновательное лишение сотрудника заработка полностью или частично противозаконно. В то же время согласно ст. 232 ТК РФ участники трудовых отношений обязаны возмещать ущерб причиненный одной из сторон по вине другой стороны договора. Возможным вариантом возникновения потерь по вине сотрудника может быть недостача.

Для появления у работодателя права произвести удержание в счет погашения недостачи из зарплаты сотрудника должны быть соблюдены следующие условия:

- С работником подписан договор:

- О полной коллективной, бригадной ответственности;

- Об ограниченной индивидуальной материальной ответственности;

- О полной индивидуальной материальной ответственности – .

- Вина сотрудника достоверно установлена в ходе расследования, что нашло свое отражение в соответствующем акте;

- Сотруднику было предоставлено право дать письменные пояснения о причинах недостачи по итогам проверки;

- Факт и сумма причиненного ущерба должны быть подтверждены результатами инвентаризации, проведенной с участием ответственного лица;

- Размер удержания не превышает среднего заработка сотрудника за месяц;

- Взыскание производится в течение месяца с момента определения окончательного размера материального ущерба,

Несоблюдение любого из указанных параметров лишает работодателя права на самостоятельное взыскание потерь с заработка виновного сотрудника.

Покрывать возникшие по вине сотрудника потери из его заработка право, но не обязанность работодателя и он может этого и не делать.

Документальное оформление недостачи и ее взыскания

Факт утраты работодателем имущества может быть выявлен как в ходе рабочего процесса, так и в ходе ревизии. При этом проведение инвентаризации обязательно для случаев, когда нужно взыскать недостачу с виновных лиц. Документы по ее итогам будут служить основным доказательством факта причинения ущерба и его суммы. Процедура отнесения недостачи на виновного сотрудника будет следующей:

- Оформление результатов инвентаризации и ознакомление с ними ответственного работника под роспись:

- Инвентаризационной описи;

- Сличительной ведомости;

- Акта по результатам инвентаризации.

- Создание комиссии по расследованию причин недостачи;

- Проведение разбирательств с обязательным запросом письменных объяснений с ответственного лица;

- Оформление акта или протокола по итогам расследования;

- Вынесение приказа руководителя о взыскании суммы недостачи в пределах среднемесячного заработка.

Недополученные в результате действий работника доходы (упущенная выгода) взысканию с работника не подлежат. Исключение – руководители организаций.

На разовый размер удержания с сотрудника распространяется ограничение в 20% от объема месячной заработной платы.

Что делать если недостача больше месячного заработка

Сложности у нанимателя возникают в случае значительных по сумме потерь, существенно превышающих размер месячного дохода виновного в них работника. В этом случае, за работодателем сохраняется право на взыскание суммы среднемесячного заработка. А вот с размером его превышения можно поступить следующим образом:

- Договариваться с работником о написании заявления на удержание суммы превышения в добровольном порядке – ;

- Подача искового заявления в суд о принудительном взыскании оставшегося ущерба с работника.

Для работодателя более приемлем первый вариант, еще и с учетом того, что в этом случае сумма удержаний из зарплаты может быть не ограничена в 20%.

В случае обращения в суд нанимателю необходимо доказывать:

- Нет причин для не привлечения к материальной ответственности в силу закона;

- Ущерб вызван корыстными мотивами или небрежным отношением к работе сотрудника;

- Виновность сотрудника;

- Связь между возникшими потерями и действиями (бездействиями) ответственного лица;

- Сумму ущерба, подлежащего взысканию.

Если хотя бы одно из указанных обстоятельств не будет в достаточной степени подтверждено, суд откажет в иске. Более того, даже если доказательств будет достаточно у сотрудника есть шанс представить более убедительные доводы об отсутствии своей вины и избежать принудительного взыскания.

Выявлены недостачи. Как их удержать.

На что обратить внимание при проведении инвентаризации

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При отсутствии хотя бы одного члена комиссии результаты инвентаризации могут признаны не действительны.

Материально ответственные лица инвентаризационной комиссии дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Результаты проведенной инвентаризации обязательно должны быть оформлены документально. На практике продолжают использовать формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

При проведении инвентаризации на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц составляется инвентаризационная опись. Данный документ составляется в двух экземплярах и подписывается ответственными лицами комиссии.

Согласно п. 4.1 Методуказаний на расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей оформляется сличительная ведомость. Этот документ нужен для отражаются результатов инвентаризации в случае отличия фактических данных от учетных. Суммы излишков и недостач имущества в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете (ф. ИНВ-18 и ф. ИНВ-19).

На основании результатов работы комиссии, оформленных протоколом, сличительной ведомостью или актом, работодатель принимает решение о возмещении ущерба. Для этого издается приказ о результатах инвентаризации и удержании недостач с виновных лиц.

В случае существенных нарушений при проведении инвентаризации удержания недостач с работника могут быть признаны неправомерными.

Поэтому во время инвентаризации следует обратить внимание на следующие обстоятельства:

— отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний);

— участие материально ответственного лица является обязательным. В случае отказа от участия составляется соответствующий акт членами комиссии (п. 2.8 Методических указаний);

— описи должны содержать подписи всех членов инвентаризационной комиссии и материально ответственных лиц (п. 2.10 Методических указаний).

Помимо надлежащего оформления инвентаризации работодатель обязан создать все условия для сохранности имущества, а также должным образом оформить трудовые отношения с работником и договор о полной материальной ответственности.

Материальная ответственность в полном размере причиненного ущерба возлагается на работника за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей (п. 1 ч. 1 ст. 243 ТК РФ).

Если работодатель нарушил трудовое законодательство, не заключив с работником трудовой договор, не ознакомив его с должностной инструкцией, то он тем самым не проинформировал работника о его трудовых обязанностях, его ответственности.

Таким образом, в случае, если работник был допущен к работе без оформления трудовых отношений в законодательно установленном порядке, работодатель не имеет права взыскивать с работника материальный ущерб, который возник при исполнении работником своих трудовых обязанностей ненадлежащим образом (Определение Ленинградского областного суда от 28.06.2012 по делу N 33а-2646/2012).

В трудовом законодательстве закреплены правовые нормы, предусматривающие материальную ответственность работника перед работодателем. Нанесенный работником ущерб должен быть возмещен, при чем не зависимо от того, привлечен ли он к дисциплинарной, административной, уголовной ответственности, или нет. На это указывает ст. 248 Трудового кодекса РФ.

При проведении инвентаризации могут быть выявлены недостачи товарно-материальных ценностей у материально ответственных лиц, вверенных ему на основании договора о материальной ответственности. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли в соответствии с п. 5.1. Методуказаний по инвентаризации относятся на виновных лиц.

По общему правилу в ходе инвентаризации определяется размер ущерба путем выявления расхождений между фактическим наличием имущества и данными бухгалтерского учета (ч. 2 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). А для того чтобы определить виновных лиц и причины возникновения недостач, необходимо провести служебное расследование. На такой порядок указывает правовая норма трудового законодательства, приведенная в ст. 247 ТК РФ.

Комиссия для расследования выявленных недостач

Для проведения служебного расследования, руководитель имеет право создать комиссию и утвердить ее приказом. В приказе, также устанавливаются сроки служебного расследования и порядок оформления и представления результатов.

Порядок проведения расследования желательно урегулировать локальным нормативным актом организации. Однако и отсутствие такого документа не может помешать расследованию. При этом комиссией изучаются документы, в том числе акты, описи, первичные документы по учету, фактически проводится пересчет, берутся объяснения от различных работников, изучаются докладные (служебные) записки и пр.

Результатом работы комиссии должен стать акт служебного расследования, в котором нужно указать состав комиссии, дата составления и период проведения расследования, предпосылки проведения и установленные комиссией факты, сделанные ею выводы с обоснованием (наличие или отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения работника; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба работодателя, размер ущерба и т.д.).

Отдельно может составляться заключение по результатам расследования. В нем обычно отражается краткая информация по результатам расследования. Акт и заключение в обязательном порядке должны быть подписаны всеми членами комиссии. После этого с актом и заключением должны быть ознакомлены под личную подпись материально ответственные лица, которые признаны виновными в недостаче.

И еще один документ, который может быть составлен по результатам расследования — это акт, которой оформляется в случае отказа от ознакомления или от проставления личной подписи в ознакомлении материально ответственным лицом.

Работник должен написать объяснительную

В соответствии с требованиями ч. 2 ст. 247 ТК РФ у материально ответственного работника, у которого обнаружена недостача, должно быть затребовано письменное объяснение. Отказ от предоставление объяснительной нужно отразить в акте.

На практике, для выполнения данной процедуры привлечения к ответственности, можно поступать следующим образом.

Необходимо уведомить работника об истребовании у него объяснения по факту недостачи товаро-материальных ценностей.

Если работник отказывается их давать, то ему следует направить письменное уведомление с запросом объяснений и потребовать, чтобы он расписался в получении уведомления.

Если же работник отказывается подписать уведомление, следует зачитать его работнику вслух в присутствии свидетелей.

Если же и после этого работник отказывается давать письменное объяснение, то в этом случае оформляется акт об отказе или уклонении работника от дачи объяснений. С актом работник тоже должен быть ознакомлен под роспись, в случае отказа об этом делается соответствующая отметка.

Пленумом ВС РФ в Постановлении N 52 фактически установлена презумпция вины по отношению к материально ответственным лицам, то есть если работодателем доказаны правомерность заключения с работником договора о полной материальной ответственности и создания условий для сохранности вверенных ценностей, то в случае возникновения у этого работника недостачи, последний обязан самостоятельно доказать отсутствие своей вины в причинении ущерба. Таким образом, не работодатель должен доказывает вину работника, а работник доказывает, что недостача произошла не по его вине. Однако мы все же не рекомендуем наказывать материально ответственных лиц без проведения расследования и соответствующего документального оформления.

Взыскание ущерба

Перед принятием решения о взыскании недостач с работника у работодателя должны быть следующий пакет документов:

— документы, подтверждающие результаты проведенной инвентаризации (инвентаризационные описи, сличительные ведомости, акт о выявленных расхождениях);

— письменное объяснение работника о причинах недостач (либо акт об отказе от дачи объяснений);

— Акт (заключение) комиссии по результатам служебного расследования, в котором фиксируются вина работника, противоправность совершенных им действий, а также причинно-следственная связь между его действиями и возникшим у работодателя ущербом.

Со всеми материалами служебной проверки работник (его представитель) вправе ознакомиться.

По результатам расследования, руководитель должен принять решение о взыскании ущерба с виновного лица или о не взыскании. Трудовое законодательство (ст. 240 ТК РФ) предоставляет работодателю право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. В любом случае данное решение должно быть оформлено в виде приказа (распоряжения) по организации. Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднемесячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Хотелось бы обратить внимание на один существенный момент. В соответствии со ст. 239 ТК РФ материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику. Данный факт может служить основанием для отказа в удовлетворении требований работодателя, если это явилось причиной возникновения ущерба. Для примера приведем Решение Головинского районного суда г. Москвы от 11.04.2012 по делу N 2-1170/12. Суд посчитал, что работодателем не были созданы надлежащие условия, необходимые для обеспечения полной сохранности имущества, вверенного как работнику, так и коллективу (бригаде), не были приняты меры по выявлению и устранению причин, препятствующих обеспечению сохранности вверенного имущества. В связи с этим в иске было отказано. Кроме этого судьи так же указали на то, что инвентаризация проходила с нарушением требований, содержащихся в Методических указаниях по инвентаризации имущества и финансовых обязательств.

При принятии решения о возмещении размера ущерба работником, нужно учесть следующее. Размер ущерба должен определятся по фактическим потерям, рассчитанным исходя из рыночных цен, действующих в данной местности, на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета, принимая в расчет степень его износа. Причем, в случае, если невозможно установить день причинения ущерба, работодатель вправе исчислить размер ущерба на день его обнаружения (п. 13 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52).

Обратите внимание, материальная ответственность в полном размере причиненного ущерба возлагается на работника только в тех случаях, которые указаны в статье 243 Трудового кодекса РФ. В частности, это могут быть ситуации, при которых:

— такая ответственность возложена в соответствии с действующими законами;

— выявлена недостача ценностей, вверенных работнику на основании договора о полной материальной ответственности или полученных им по разовому документу;

— ущерб причинен в результате преступных действий работника, установленных приговором суда или в результате административного проступка;

— работник действовал умышленно или в состоянии алкогольного, наркотического опьянения, а также когда он не исполнял трудовые обязанности.

В остальных случаях размер ущерба, который можно взыскать с работника, ограничен пределами его месячного заработка. Об этом сказано в статье 241 Трудового кодекса РФ. То есть независимо от размера причиненного ущерба работник обязан возместить сумму, которая не превышает размера его средней заработной платы за месяц (определение Московского областного суда от 17 июня 2010 г. № 33-11823).

При расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации. При этом расчет производится исходя из фактически начисленной заработной платы и фактически отработанного им времени за 12 календарных месяцев ( ст. 139 Трудового кодекса РФ ).

Также нужно иметь в виду, что сумма удержания не должна превышать 20 процентов заработка, а, следовательно, взыскание ущерба может растянуться на несколько месяцев.

Ситуация, когда работник признал свою вину

В случае, если работник признает свою вину и не против возместить ущерб добровольно, с него лучше взять расписку с обязательством погасить сумму материального ущерба в оговоренные сторонами сроки. Согласно ч. 4 ст. 248 ТК РФ работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично; по соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

По расписке, данной работником в качестве обязательства погашения ущерба, работник имеет право погашать сумму задолженности и более среднего месячного заработка — в той сумме, которая оговорена им в расписке. Не будет нарушением и досрочное погашение долга работником в сумме регулярных платежей большей, нежели определено в расписке, — до покрытия всей суммы ущерба. Ограничений в данном случае законом не установлено. Даже если работник будет увольняться и откажется погашать остаток задолженности по возмещению ущерба, организация-работодатель на основании этого письменного обязательства сможет взыскать с него задолженность в судебном порядке.

В силу ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Как рассчитывать указанное ограничение: со всей начисленной суммы или после удержания НДФЛ? По мнению представителей Минздравсоцразвития России, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо от 16.11.2011 N 22-2-4852).

При этом, если работник соглашается на погашение причиненного материального ущерба и принимает на себя обязательство по возмещению ущерба в добровольном порядке, то это означает что он имеет право представить соответствующее заявление работодателю об удержании суммы ущерба из заработной платы свыше 20% (Определение Санкт-Петербургского городского суда от 16.01.2013 N 33-303/2013, Апелляционное определение ВС Республики Башкортостан от 28.06.2012 по делу N 33-7367/2012 и др.).

Проще всего если работник разом внесет в кассу работодателя свои личные денежные средства в размере, соответствующем оценке причиненного им ущерба. Также с согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить то, что повреждено.

Возможен и комбинированный вариант – когда часть суммы ущерба работник погашает сразу (наличными деньгами, имуществом или иным способом), а остальная часть ежемесячно удерживается из его заработной платы до полного погашения задолженности.

Обратите так же внимание на следующее. Пунктом 5.3 Методических указаний по инвентаризации установлено, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

При этом работодатель вправе отказать виновному лицу в зачете излишков при определении материальной ответственности, так как в п. 5.3 Методических указаний по инвентаризации указано, что такой зачет допускается только в порядке исключения, т.е. обязанность работодателя осуществлять зачет не установлена.

Ситуация, когда работник не признал свою вину

Если же работник добровольно возмещать ущерб не хочет, работодателю нужно издать распоряжение о взыскании с виновного суммы причиненного ущерба. На его основании можно взыскать сумму, не превышающую среднего месячного заработка. Такое распоряжение составляется в произвольной форме и может быть сделано не позднее одного месяца со дня окончания мероприятий по определению размера ущерба и причин его возникновения.

Конечно же, в распоряжении (приказе) о взыскании ущерба должна присутствовать и подпись виновного работника о его ознакомлении и согласии с содержанием приказа.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, то взыскать его можно только через суд.

В судебном порядке придется взыскивать ущерб и в случаях, когда:

— работник не согласен добровольно возместить ущерб, размер которого превышает его средний месячный заработок (ст. 248 Трудового кодекса РФ);

— работник дал письменное обязательство о возмещении ущерба, но затем уволился и отказался его исполнять (ст. 248 Трудового кодекса РФ).

При этом необходимо учитывать следующее. На основании ст. 392 ТК РФ работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба. При пропуске по уважительным причинам сроков, установленных ч. 1 и 2 ст. 392 ТК РФ, они могут быть восстановлены судом (Апелляционное определение Омского областного суда от 19.09.2012 по делу N 33-5469/2012).

Отражение в учете

В соответствии с пп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, пп. «б» п. 30, п. 128 Методических указаний по бухгалтерскому учету материально-производственных запасов недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм покрываются за счет виновных лиц. Недостача материальных ценностей списывается со счетов учета по их фактической себестоимости и отражается по дебету счета 94 «Недостачи и потери от порчи ценностей». При отсутствии норм убыль рассматривается как недостача сверх норм.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций расчеты с работниками организации по возмещению материального ущерба, причиненного ими организации, ведутся на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба». В дебет этого субсчета с кредита счета 94 списывается сумма недостающих МПЗ по фактической себестоимости В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

В силу абз. 3 п. 16 ПБУ 9/99 «Доходы организации» возмещение причиненных организации убытков признается в составе доходов в бухучете в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником. Это касается образующейся разницы между рыночной стоимостью МПЗ, подлежащей взысканию с виновного лица, и стоимостью, по которой эти ценности были учтены в балансе. То есть эту сумму нужно учесть в доходах на дату признания причиненного ущерба виновным лицом независимо от фактического погашения (возмещения) долга.

Выявление недостачи и взыскание ущерба с виновных лиц отражаются в бухгалтерском учете аптеки следующим образом:

Дебет 94 Кредит 41 — выявлена недостача товара на основании результатов инвентаризации;

Дебет 73-2 Кредит 94 — отражена сумма недостачи, подлежащая взысканию с виновных лиц, на основании приказа руководителя;

Дебет 91-2 Кредит 94 — отражена разница между размером недостачи и суммой, которая взыскивается с работников;

Дебет 70 Кредит 73-2 — произведено удержание из заработной платы в счет возмещения ущерба;

Дебет 50 Кредит 73-2 — отражено погашение недостачи наличными денежными средствами в кассу организации;

Дебет 94 Кредит 73-2 — отражена сумма ущерба, во взыскании которой отказано по решению суда.

Законодательство не предусматривает особой методики расчета среднемесячного заработка в таком случае. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднедневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднемесячного заработка (ч. 1 ст. 248 ТК РФ). В данном случае среднемесячный заработок следует рассчитывать на основании среднедневного (часового) заработка и рабочих дней (часов) в течение того месяца, в котором был обнаружен материальный ущерб (ст. 139 ТК РФ, п. 9 и 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Вина сотрудника

В рамках соблюдения договорных обязательств материальная ответственность может наступить в следующих случаях:

- В результате инвентаризационного контроля была обнаружена недостача ценностей, находящихся в ведении сотрудника;

- Несоответствие денежной наличности в кассе;

- Сотрудником был нанесён умышленный ущерб имуществу по причине неадекватного поведения или других преступных действий;

- Порча или утеря имущества произошла не в рабочее время;

- Вред был нанесён по причине некачественного контроля или вследствие умышленного бездействия.

Причинение вреда по неосторожности также не освобождает физическое лицо от материальной ответственности.

Удержание недостачи из заработной платы: размер удержания

В соответствии с действующим законодательством в случае обнаружения утраты имущества с работника может быть единовременно удержано не более 20% среднемесячной заработной платы. Если размер недостачи значительный, то взыскать такую сумму можно только по постановлению суда. С увольняющегося работника можно удержать всю сумму недостачи, так как ограничение ст. 138 ТК РФ в этом случае не действует.

При наличии коллективной материальной ответственности недостача распределяется пропорционально. Например, если один из сотрудников в момент обнаружения нарушения находился на больничном или в отпуске, то он не обязан отвечать за причинённый ущерб. Новый работник несёт ответственность соразмерную количеству отработанных дней.

Обнаружение недостачи должно происходить в присутствии ответственного лица. При установлении ущерба работник обязан написать объяснительную записку, которая будет служить основанием к удержанию суммы из заработной платы. Вина не снимается даже в том случае, если физическое лицо не подписывало договор о полной материальной ответственности. Решить такую проблему можно по обоюдному согласию или через суд.

Удержание недостачи из зарплаты кассира

В связи с тем, что кассиры по роду своей деятельности имеют контакт с денежной наличностью, подписание договора об индивидуальной ответственности является обязательным. В противном случае отсутствие такого документа может быть расценено как невыполнение должностных обязанностей. В рамках подписанного договора кассир несёт следующую ответственность:

- за сохранность денежных средств;

- за ущерб, причинённый по неосторожности, невнимательности или умышленно.

Возмещение обнаруженной недостачи, которая не превышает размер среднемесячного дохода сотрудника, должно быть произведено в течение 30 дней со дня установления нарушения. Взыскание суммы производится по распоряжению руководителя компании. Читайте также статью: → “Какие санкции, штрафы и ответственность за нарушение кассовой дисциплины?”

Для установления причины недостачи назначенной комиссией проводится внутреннее расследование, составляется акт, который подтверждается письменным согласием или несогласием виновника нарушения. Если процедура оформления недостачи была проведена с нарушениями, то этот факт может быть обжалован работником в суде. Также судебное разбирательство потребуется в следующих случаях:

- кассир не согласен с обвинениями и отказывается добровольно погасить ущерб;

- распоряжение о взыскании задолженности было подписано по истечении 30 дней после выявления нарушения;

- сумма недостачи значительно больше среднего заработка сотрудника.

Все судебные разбирательства, связанные с взысканием задолженности, должны быть проведены в течение года с момента выявления нарушения.

Недостача, обнаруженная в процессе инвентаризации

Недостача, выявленная в процессе проведения инвентаризации, подлежит взысканию с виновного лица. Для осуществления этой процедуры работодатель должен собрать следующий пакет документов:

- подписанную инвентаризационную ведомость;

- объяснительный документ сотрудника, в котором будет обозначено его согласие или непризнание вины;

- акт, подтверждающий выявленные нарушения;

- заключение комиссии, вынесенное по результатам служебного расследования.

Материально-ответственное лицо вправе ознакомиться со всеми документами, в противном случае результаты комиссии могут быть признаны недействительными. На основании документальных данных руководитель компании выносит решение о сумме взыскания ущерба с виновного лица. Трудовой Кодекс РФ даёт право работодателю частично или полностью освободить работника от выплаты причинённого ущерба. Такое решение оформляется соответствующим приказом.

Факт признания вины или освобождения от ответственности зависит от различных жизненных обстоятельств:

| Наступление ответственности | Освобождение от ответственности |

| нанесение умышленного ущерба | недостача возникла по причине форс-мажорных обстоятельств |

| некачественное исполнение должностной инструкции | нанесение ущерба в случае резкой необходимости |

| утрата ценностей в период временной материальной ответственности | не обеспечение работодателем должного хранения ценностей |

Сумма обнаруженной недостачи имущественных ценностей рассчитывается исходя из рыночных цен, существующих на момент обнаружения утраты. Стоит учесть, что она не может быть ниже балансовой стоимости с учётом амортизационных начислений. Читайте также статью: → “Проведение ревизии в продуктовом магазине: сроки, периодичность, бланки и документы”

При расчёте среднего заработка для начисления удержания учитывается вся начисленная заработная плата за календарный год. В связи с тем, что размер удержания не может превышать 20%, погашение задолженности может происходить в течение нескольких месяцев.

|

Отражение удержания в бухгалтерском учёте: проводки

При начислении материального ущерба, выявленного в результате проведения инвентаризационного контроля, в бухгалтерском учёте необходимо сделать следующие проводки:

| № | Дебет | Кредит | Описание операции |

| 1 | 73.2 | 94 | Начислена задолженность сотруднику компании в связи с выявленной недостачей ТМЦ (по рыночной цене) |

| 2 | 73.2 | 98.4 | Начислена разница, образовавшаяся между балансовой стоимостью утраченного имущества и суммой подлежащей удержанию с ответственного лица (выплаты будущих периодов) |

| 3 | 73.2 | 91.1 | Сумма разницы отнесена на прочие доходы (выплаты отчётного периода) |

Стоит заметить, что все удержания из заработной платы сотрудника производятся только после уплаты налогов.

| № | Дебет | Кредит | Описание операции |

| 1 | 20 | 70 | Начислена заработная плата сотруднику компании |

| 2 | 70 | 68 | Начислен подоходный налог 13% |

| 3 | 70 | 73.2 | Начислена сумма взыскиваемой недостачи |

| 4 | 70 | 50, 51 | Погашена задолженность по заработной плате за вычетом начисленной недостачи |

Бухгалтерский учёт задолженности по недостачам прошлых лет:

| № | Дебет | Кредит | Описание операции |

| 1 | 94 | 98.3 | Начислена сумма недостачи, выявленная за прошлые периоды |

| 2 | 73.2 | 94 | Сума недостачи списана на виновные лица |

| 3 | 50 | 73.2 | Работником внесена в кассу сумма материального ущерба |

| 4 | 98.3 | 91.1 | Сумма недостачи, выявленная за прошлые периоды, списана на внереализационные доходы настоящего периода |

| 5 | 70 | 73.2 | Удержана сумма недостачи прошлых лет |

| 6 | 98.3 | 91.1 | Списана задолженность по недостаче ТМЦ за прошлые годы |

Возмещение материально-ответственным лицом суммы, связанной с недостачей имущественных ценностей. Размер возмещения, установленный судебными органами, превышает сумму убытка, указанного в бухгалтерских документах:

| № | Дебет | Кредит | Описание операции |

| 1 | 73.2 | 94 | Сумма убытка, предъявленная виновному лицу для уплаты |

| 2 | 73.2 | 98.4 | Отражена разница между балансовой стоимостью недостачи и суммой убытка, установленной судебными органами |

| 3 | 70 | 73.2 | Ежемесячные удержания части убытка из заработной платы сотрудника в соответствии с регламентом ст.138 ТК РФ |

| 4 | 98.4 | 91.1 | Доходы будущих периодов частично перенесены на доходы компании отчётного периода |

Наиболее часто задаваемые вопросы

Вопрос №1: При увольнении сотруднику начислена компенсация за неиспользованный отпуск, при этом за ним числится недостача на аналогичную сумму. Можно ли удержать сумму долга путём взаимозачёта, и оформить такую операцию договором купли-продажи утраченного имущества?

Ответ: По правилам бухгалтерского документооборота это можно сделать следующим образом. Выплатить компенсацию по расчётной ведомости, а затем оформить внесение денежных средств в кассу или в банк в счёт оплаты приобретаемого имущества.

Вопрос №2: Можно ли проводить удержание суммы причинённого ущерба у сотрудников, имеющих коллективную ответственность, без их подписанного согласия?

Ответ: Уменьшение начисленного дохода работника производятся только в тех случаях, которые предусмотрены статьёй 137 ТК РФ. Все остальные начисления могут быть произведены только на основании согласия сотрудника или по постановлению суда.

Вопрос №3: Входят ли суммы, начисленные по больничному листу, в расчёт среднего заработка, используемого при удержании материального ущерба?

Ответ: Правила подсчёта среднего заработка отражены в ст. 139 ТК РФ. На основании этого документа в среднемесячную заработную плату могут быть включены все денежные выплаты, предусмотренные системой оплаты труда. В свою очередь, начисления по больничному листу являются компенсационной выплатой за время болезни сотрудника, в связи с этим такие суммы не участвуют при расчёте суммы недостачи.

Вопрос №4: Существует ли предельный срок выплаты недостачи?

Ответ: Нет, период частичной выплаты материального ущерба должен длиться до полного погашения долга независимо от времени.