Содержание

- Татьяна Панченко

- Подготовка и проверка

- Заполнение справки 2-НДФЛ для передачи в ИФНС

- Заполнение справки 2-НДФЛ для сотрудника

- Справка по форме 2-НДФЛ в 2019 году

- Сроки сдачи

- Сведения о доходах неработающих в фирме

- Когда не надо сдавать 2-НДФЛ

- В каком формате подавать 2-НДФЛ

- Инструкция по заполнению справки 2-НДФЛ

- Раздел 1

- Раздел 2

- Разделы 3-5

- Раздел 3

- Раздел 4

- В 5 разделе указывается:

- В графе «Налоговый агент» указывается:

- Открытие расчетного счета в банке «Тинькофф»

- Открытие расчетного счета в банке «Точка»

- Открытие расчетного счета в банке «Восточный банк»

- Открытие расчетного счета в банке «Открытие»

- Открытие расчетного счета в банке «ВТБ»

- Заголовок текста

- Как печатать текст

Редактор статьи:

Редактор статьи:

Татьяна Панченко

Консультант-аналитик 1С Получить консультацию Актуальность статьи проверена:

15.03.2018

Согласно законодательству работодатель, выполняющий функцию налогового агента, обязан предоставлять в ИФНС данные по исчисленному и уплаченному налогу с физических лиц (НДФЛ) по всем сотрудникам, которым выплачивалось денежное, материальное вознаграждение или предоставлялась иная форма финансовой выгоды. Данные по форме «Справка 2-НДФЛ» предоставляются в ИФНС не позднее 1 апреля или первого рабочего дня после указанной даты, если на эту дату выпадает выходной. В справке указываются все доходы, вычеты с налогооблагаемых сумм, налоги и другие удержания по каждому физическому лицу за отчетный налоговый период.

Кроме указанной формы, есть персональная форма справки 2-НДФЛ, предоставляемая работодателем сотруднику по его заявлению для личных целей, подтверждающая его доходы, расходы и уплаченные налоги.

Как будет сформирована справка 2 НДФЛ в 1С 8.3, покажем на примере «1С:Бухгалтерия предприятия 3.0» (конфигурация в редакции 3.0.54.20). Кстати, заполнение 2-НДФЛ в 1С ЗУП 3.0 аналогично рассматриваемому примеру. Ниже приведена пошаговая инструкция по формированию справок 2-НДФЛ.

Подготовка и проверка

Для правильного расчета НДФЛ должны быть введены все необходимые данные по сотрудникам:

- Зарплата, отпуска и больничные;

- Стандартные, личные, социальные, профессиональные вычеты;

- Все прочие доходы и удержания с них.

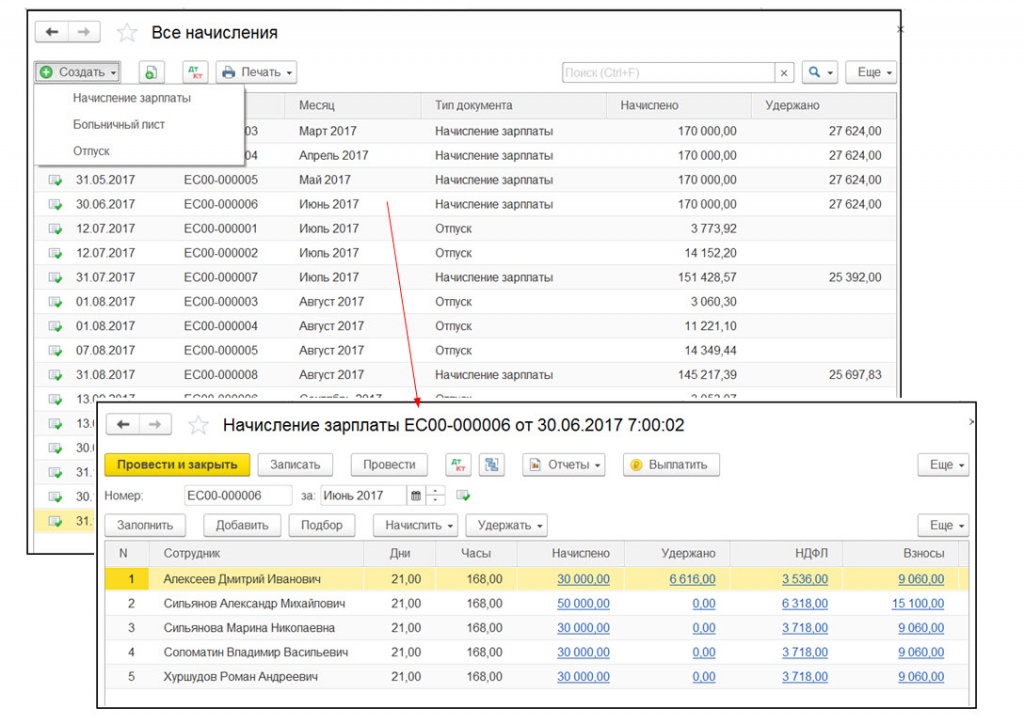

Начисления заработной платы вводятся документами «Начисление зарплаты» в разделе «Зарплата и кадры/Зарплата/Все начисления» (Рис.1). Также здесь вводятся больничные и отпуска. В документах автоматически формируются удержания, НДФЛ и взносы в фонды (Рис.1).

Рис.1

Рис.1

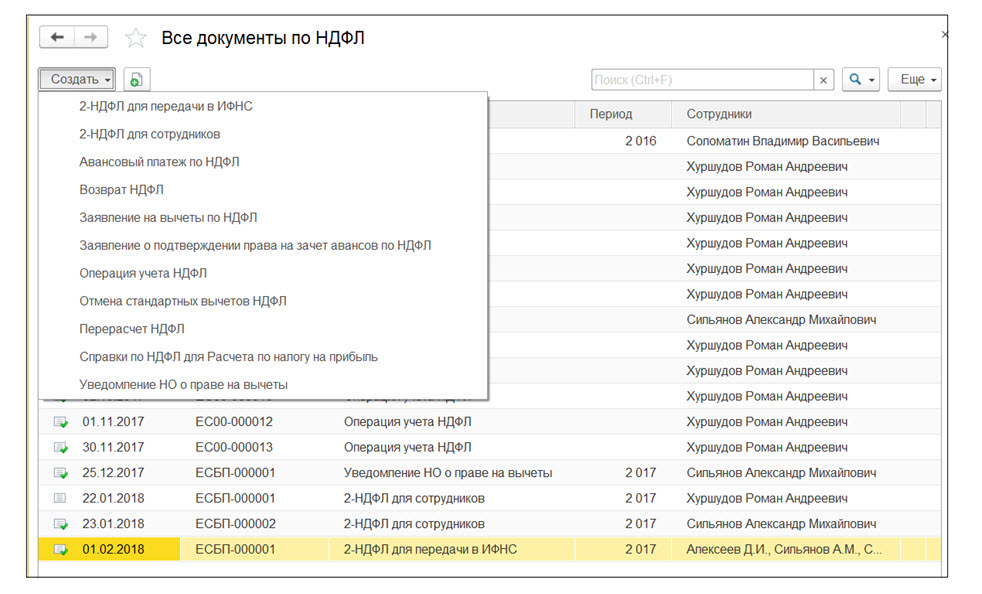

Другие документы по НДФЛ находятся в разделе «Зарплата и кадры/НДФЛ/Все документы по НДФЛ» (Рис.2). Здесь же можно формировать справки 2-НДФЛ. Рассмотрим некоторые часто используемые виды документов.

Рис.2

Рис.2

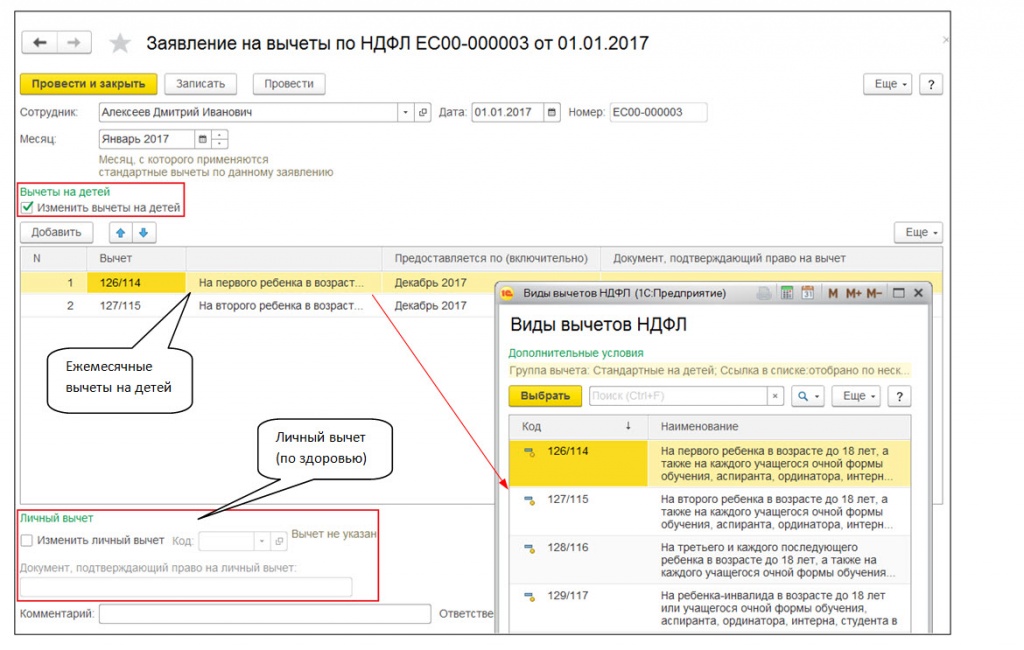

«Заявление на вычеты по НДФЛ» – в документе указываются вычеты на детей и личные вычеты (Рис.3). Для стандартных вычетов указывается период действия: в шапке документа общий реквизит – месяц начала действия вычетов, а в таблице – месяц окончания действия по каждому вычету.

Рис.3

Рис.3

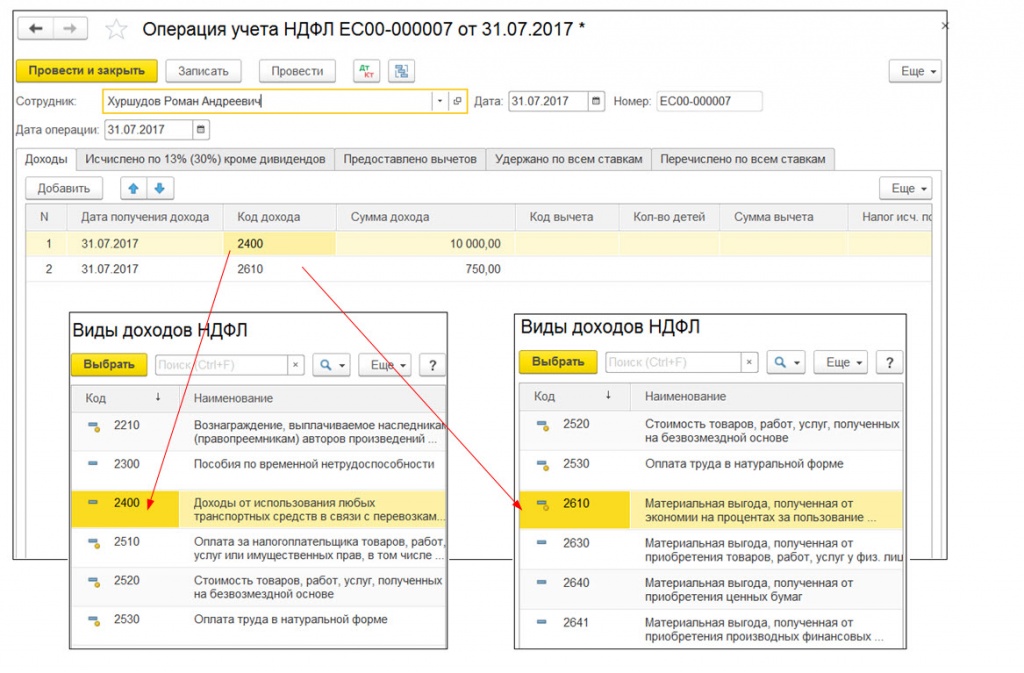

«Операция учета НДФЛ» – в документе учитываются все другие полученные доходы, начисления и удержания налога, также некоторые виды вычетов. Все операции фиксируются на конкретную дату (Рис.4).

Рис.4

Рис.4

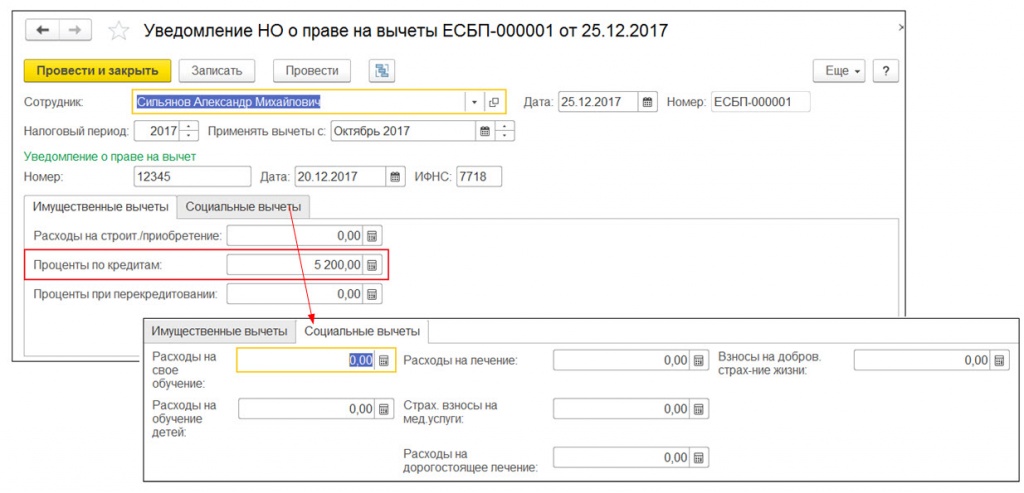

«Уведомление НО о праве на вычеты» – документ используется для расчета и начисления имущественных и социальных вычетов (Рис.5). Период действия задается в шапке документа.

Рис.5

Рис.5

Заполнение справки 2-НДФЛ для передачи в ИФНС

Создать справку можно в разделе «Зарплата и кадры/НДФЛ/2-НДФЛ для передачи в ИФНС» или путем выбора соответствующего документа в разделе «Зарплата и кадры/НДФЛ/Все документы по НДФЛ». В открывшемся журнале по кнопке «Создать» создается новая справка. Сначала нужно заполнить шапку документа (Рис.6):

- Год – год (отчетный период), за который предоставляется справка в ИФНС;

- ОКТМО/КПП – территориальная привязка организации по месту сдачи налоговой отчетности. Заполняется в разделе «Главное – Организации» в карточке на закладке «Регистрации в налоговых органах» ;

- В ИФНС (код)/с КПП – реквизиты налоговой инспекции;

- Вид справок ;– может принимать значения «Ежегодная отчетность» и «О невозможности удержания НДФЛ» ;

- Кнопки «Исходная», «Корректирующая», «Аннулирующая» – указывают статус справки.

Рис.6

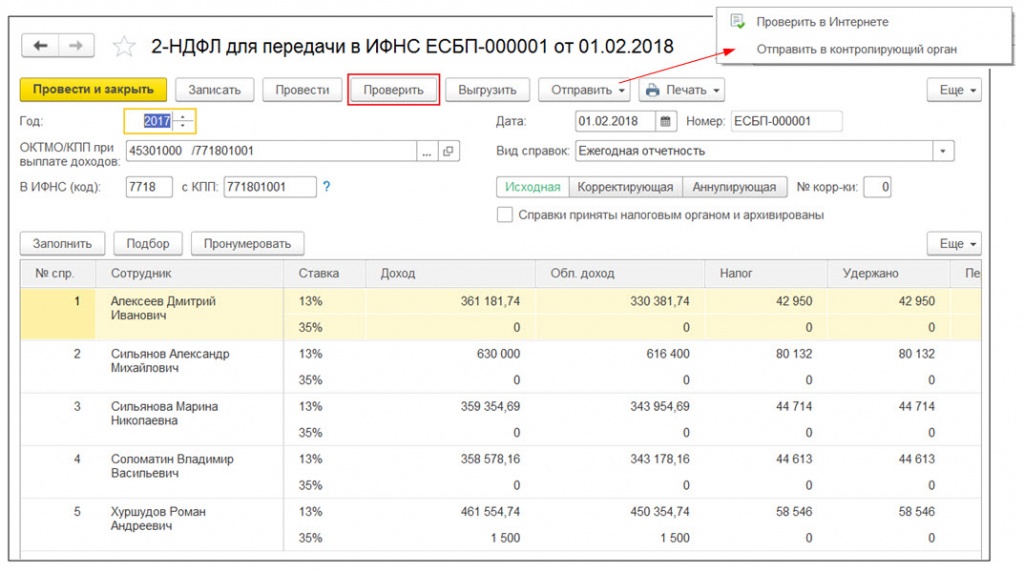

Заполнение справки 2-НДФЛ происходит по кнопке «Заполнить» . Кнопка «Пронумеровать» нужна при ручном вводе сотрудников, который в свою очередь производится кнопкой «Подбор» . До проведения документа корректность введенных данных можно проверить кнопкой «Проверить» . При этом будет использован алгоритм проверки, заложенный в программе. Будет проверена правильность предоставляемых расчетов и персональных сведений сотрудников, занесенных в карточку. Перед отправкой справку нужно провести, нажав кнопку «Провести». Отправка в ИФНС может быть сделана через файл универсального обмена данными в формате xml по кнопке «Выгрузить».

При подключенном сервисе «1С-Отчетность» можно сразу отправить подготовленный документ в налоговую инспекцию. Пункт в меню «Отправить/Отправить в контролирующие органы» . Также в этом случае есть возможность on-line проверки правильности расчета. В меню пункт «Отправить/Проверить в интернете» . При возникновении ошибки так можно увидеть причину (строка при проверке будет красной, а причина помечена).

Дважды щелкнув по любой строке можно сформировать справочный отчет 2-НДФЛ в 1С для любого сотрудника из списка, но сохранить и распечатать справку, полученную таким способом, нельзя.

Заполнение справки 2-НДФЛ для сотрудника

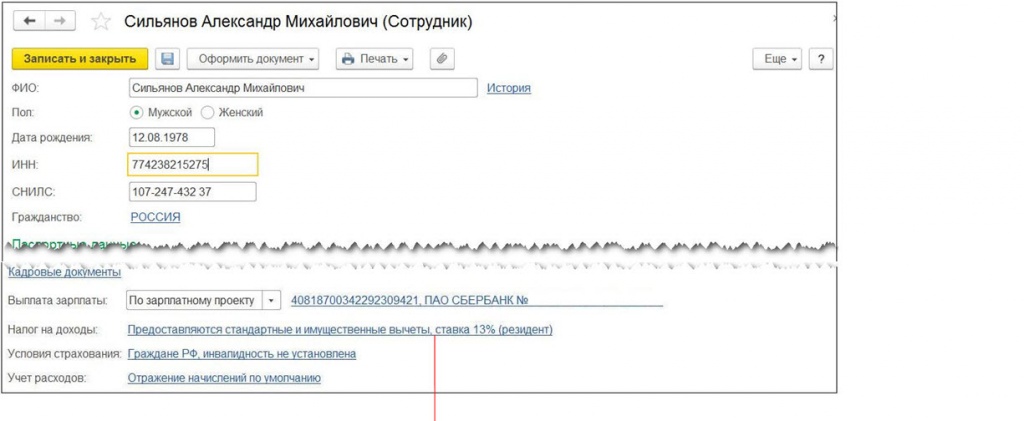

Все стандартные, личные, социальные и имущественные вычеты можно увидеть в карточке сотрудника в строке «Налог и доходы» (разделы «Зарплата и кадры/Кадровый учет/Сотрудники» или «Справочники/Сотрудники») по ссылке «Предоставляются стандартные и имущественные вычеты, ставка…». Ставка определяется тем, является ли сотрудник гражданином России или нет. Здесь можно ввести или исправить стандартный вычет или уведомление на вычет (Рис.7). Все документы находятся в разделе «Зарплата и кадры/НДФЛ/Все документы по НДФЛ».

Рис.7

Создание справки аналогично предыдущему примеру. В разделе «Зарплата и кадры/НДФЛ/2-НДФЛ для сотрудников» или в разделе «Зарплата и кадры/НДФЛ/Все документы по НДФЛ» в открывшемся журнале нажать кнопку «Создать». Сначала нужно заполнить шапку документа (Рис.7):

- Год – отчетный период, за который предоставляются сведения сотруднику;

- Сотрудник – сотрудник в штате или работающий по краткосрочному договору, получавший доход в организации (-ях) в указанный отчетный период;

- Формировать – указывается территориальная привязка по месту учета в налоговой инспекции:

- «Сводно» – данные предоставляются в сумме по всем местам работы. Например, если сотрудник в течение отчетного периода переходил из одного филиала (обособленного подразделения) в другой или одновременно работал на неполной ставке в разных филиалах;

- «В разрезе кодов ОКТМО/КПП и ставок налога» – с привязкой к налоговой инспекции.

- ИФНС – указывается территориальная налоговая инспекция.

После задания всех полей формируем справку кнопку «Заполнить».

Рассмотрим пример начисления НДФЛ по двум ставкам – 13 и 35%. В левой части таблицы будут выведены данные по зарплате и другим доходам сотрудника. В данном случае на закладках «13%» и «35%». В правой части таблицы все действующие вычеты (Рис.8). Суммы вычетов будут уменьшать налоговую базу.

Рис.8

НДФЛ по ставке 35% применяется в случаях получения дохода от вкладов при процентной ставке выше ставки рефинансирования ЦБ или получения займа по процентам ниже этой ставки, от полученных подарков, выигрышей в лотерею и др.

Рис.9

В данном примере сотрудник получил беспроцентный займ от организации в сумме 150 тыс. рублей на период с 1 июля по 31 августа 2017 года. В указанный период ставка рефинансирования была равна 9%. Если процентная ставка займа ниже ставки ЦБ, то согласно законодательству налогообложению подлежит 2/3 от разницы этих процентных ставок. Финансовая выгода сотрудника в данном случае равна 764 руб. в июле (31 день) и столько же в августе (31 день). Расчет за месяц – 150 000 руб.*(9% — 0%) *31/365 примерно — 764 руб. С этой суммы будет взиматься налог по ставке 35%. В справке 2-НДФЛ полученный доход отражен на соответствующей закладке (Рис.9). Справка 2-НДФЛ для сотрудников предоставляется в печатном виде (кнопка «Справка о доходах (2-НДФЛ)»).

Справка по форме 2-НДФЛ в 2019 году

|

бланк 2-НДФЛ (актуален до конца 2019 г)

Смотреть образец заполнения справки Ниже подробная инструкция по заполнению |

Ниже рассмотрены ситуации:

1. Доходы облагались по разным ставкам 2. Зарплата за декабрь выплачена в январе |

ВНИМАНИЕ!

С 1 января 2019 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Шапочная часть

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Графа «признак»

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете Можно узнать на сайте ФНС через этот сервис).

Раздел 1

Код по ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

ИНН и КПП

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Налоговый агент

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

|

Код |

Наименование |

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

0 |

Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Статус налогоплательщика

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Код страны гражданства Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите . Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите .

Но чаще всего придется указывать следующие:

|

Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите .

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к. отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные отражаются в справке в составе доходов месяца, в котором они были выплачены (Письмо Минфина РФ от 06.06.2012 № 03-04-08/8—139).

Например, наш работник Никифоров находился в отпуске с 9 по 21 января 2018 г. Отпускные ему выплатили 29 декабря 2017 г. В 2-НДФЛ за 2017 г. (см. пример заполнения) мы включаем сумму отпускных в доход за декабрь с кодом 2012.

Некоторые виды доходов не облагаются налогом в пределах определенных норм. В 2-НДФЛ напротив такого дохода нужно указать код и сумму вычета в размере необлагаемой суммы.

Например, сотруднику Никифорову на день рождения (10 сентября) от компании подарили телефон стоимостью 18000 руб. Т.к. стоимость подарков за год не облагается НДФЛ в сумме, не превышающей 4000 руб., в справке 2-НДФЛ в данных за сентябрь (см. пример заполнения) мы отразим:

- доход 18000 руб. с кодом 2720 (стоимость подарков);

- вычет 4000 руб. с кодом 501.

Раздел 4

Наиболее часто употребляемые коды вычетов:

- 126, 127, 128 – вычеты на первого, второго, третьего и последующих детей;

- 311 – по расходам на приобретение жилья;

- 312 – на уплаченные проценты по ипотеке;

- 324 – по расходам на лечение.

Полный перечень кодов смотрите . Вычеты получают исключительно налоговые резиденты в отношении доходов, облагаемых по ставке 13% (кроме дивидендов).

Предоставить социальный или имущественный вычет по месту работы мы можем, если сотрудник принес уведомление из налоговой о праве на такой вычет. Реквизиты уведомлений указываются внизу раздела 4.

В 5 разделе указывается:

- Общая сумма доходов из 3 раздела (складываем показатели столбца «Сумма доходов»);

- Налоговая база (из общей суммы дохода отнимаем суммы вычетов из столбцов «Сумма вычетов» 3 и 4 разделов);

- Сумма исчисленного и удержанного с этих доходов налога (показатель графы «налоговая база»* ставку налога, в справках с признаком “2” (“4”) суммы исчисленного и удержанного налога будут различаться);

- Сумма перечисленного в бюджет НДФЛ.

Графы для информации по фиксированным авансовым платежам по патенту заполняются в справках по работающим на основании патента по информации из уведомления о подтверждении права на уменьшение налога, полученного из налоговой инспекции.

В графе «Налоговый агент» указывается:

1 – когда справку представляет руководитель организации (компании-правопреемника) лично или справка отправлена с цифровой подписью руководителя;

2 – в других случаях (например, при подаче 2-НДФЛ в бумажном виде главным бухгалтером или курьером).

Внизу вписываются данные лица, представившего справку, и его подпись.

Представитель указывает также данные доверенности.

Мы подобрали для вас лучшие предложения для ИП и ООО по открытию расчетного счета.

Открытие расчетного счета в банке «Тинькофф»

- 6 месяцев бесплатно для новых ИП и малого бизнеса (ООО).

- Открытие за 1 день.

- Интеграция с онлайн бухгалтерией (автоматический расчет УСН, ЕНВД, страховых взносов).

- 6% на остаток по счету.

Подать заявку на регистрацию счетаза 9 минут

Открытие расчетного счета в банке «Точка»

- Бесплатное открытие расчётного счёта.

- 3 месяца бесплатного обслуживания.

- 7% годовых на остаток каждый месяц.

Подать заявку на регистрацию счеталучший мобильный банк 2015, 2016, 2017

Открытие расчетного счета в банке «Восточный банк»

- 3 месяца бесплатно.

- Овердрафт сразу после открытия.

- Онлайн регистрация счета.

Подать заявку на регистрацию счетакредит для бизнеса сразу после открытия счета

Открытие расчетного счета в банке «Открытие»

- Бесплатное открытие расчетного счета.

- Обслуживание 0 руб. в месяц.

- Онлайн регистрация.

Подать заявку на регистрацию счетаспецпредложения от AmoCRM, Tilda, Shiptor, Insales

Открытие расчетного счета в банке «ВТБ»

- Бесплатное открытие расчетного счета.

- Бесплатное обслуживание 3 месяца.

- Онлайн регистрация.

- Переводы и операции с наличными 0 руб.

Подать заявку на регистрацию счетапереводы наличных 0 руб. комиссия

Заголовок текста

Первое что нам необходимо сделать — это создать заголовок текста. Есть правила по оформлению заголовка, и их нужно придерживаться. Смотрим рисунок выше и выполняем:

- Выбираем шрифт Time New Roman

- Заголовок выравнивается по центру.

- Заголовок начинается с заглавной буквы.

- Точка в конце заголовка не ставится, но, если это два самостоятельных предложения, то в первом предложении точка ставится, а во втором опускается.

- Любые другие знаки препинания при этом не опускаются.

- Размер шрифта заголовка делается на размер больше шрифта текста (например это 16-й, при условии размера шрифта текста 14-й).

- Выставляем начертание текста полужирным (на панели называется полужирное начертание в раздели шрифт (щелкаем левой кнопкой мыши на букву «Ж»)).

Для выполнения этих семи операций смотри рисунок выше.

Есть и другой способ. Можно просто ввести текст заголовка, затем выделить введенный текст, и во вкладке «Главная» → «Стили» нажать левой кнопкой мышки «Заголовок».  Так Вы автоматически зададите параметры заголовка выделенному тексту, далее этот вариант позволит Вам автоматически собрать содержание. Смотрите как это сделать здесь: Как сделать содержание в ворде (автоматически).

Так Вы автоматически зададите параметры заголовка выделенному тексту, далее этот вариант позволит Вам автоматически собрать содержание. Смотрите как это сделать здесь: Как сделать содержание в ворде (автоматически).

Как печатать текст

Теперь для того чтобы ввести основной текст:

- После ввода текста заголовка жмем Enter на клавиатуре. Тем самым Мы перескакиваем на следующую строчку.

- Выравниваем текст по левому краю. На панели инструментов в разделе абзац.

- Делаем «красную строку». Сверху, на панели инструментов есть так называемая линейка. Если вдруг её нет, необходимо добавить: вкладка «Вид» далее напротив линейки нужно поставить галочку. После того как линейка появилась Мы видим на ней бегунки. Так вот верхнюю часть бегунка перемещаем на одну единицу вправо. Теперь, когда Нам будет необходимо печатать предложение за предложением, абзац будет продолжаться, но как только Мы нажмем Enter на клавиатуре, начнется новый абзац с красной строки. И так предложение за предложение, пока не закончится текст.

{kind=link}

{kind=link}

Поздравляю Вы менее чем за 15 минут освоили азы печати на компьютере в текстовом редакторе. Выбирайте следующий урок, если что-то не понятно, задавайте вопросы, обязательно отвечу:

- Как сделать таблицу в ворде

- Как сделать содержание в ворде (автоматически)

- Если у Вас появились непонятные символы в ворд, как их отобразить в читаемые значения

- Как сделать нумерацию страниц в ворде.

- Сквозная нумерация

- Двойная нумерация страниц с разными значениями, и при редактировании автоматически изменяемая

- Что-такое колонтитулы и какую глобальную пользу они приносят

- Как сделать рамку в ворд

- Как сделать альбомную страницу в ворд

Сохраняйте адрес этого сайта в закладках и пользуйтесь, а также делитесь предоставленными статьями с друзьями в социальных сетях. Спасибо Вам