Содержание

Налоговая декларация

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Несколько фактов и правил

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

- Как заполнять. Вносить информацию в данный документ можно либо с помощью специального программного обеспечения, либо собственноручно. В последнем случае физическое лицо должно использовать синюю или черную ручку.

- Какие страницы оформлять. Как известно, бланк налоговой декларации состоит из многих страниц, но заполнять нужно только несколько первых листов, являющихся обязательными, а также страницы, имеющие отношение к конкретному виду вычета, на который претендует налогоплательщик.

- Когда подавать на проверку. Отданную на рассмотрение декларацию налоговые инспекторы в первую очередь проверяют по двум критериям: первый – чтобы документ был сдан не раньше, чем завершится налоговый период, в котором возникло право на возврат налога, и второе – чтобы к данному моменту времени не истек срок давности на начисление определенного вида налоговой скидки.

- Как вносить данные. Все денежные суммы нужно указывать точно, то есть должна присутствовать не только та часть суммы, которая отображает рубли, но и часть, фиксирующая копейки. Если в отведенном для внесения определенных данных поле остаются пустые ячейки, то независимо от того, пишет ли там налогоплательщик цифры или буквы, он должен проставить в пустых клетках прочерки.

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

Где в декларации признак налогоплательщика

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Коды признаков налогоплательщика

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства, – мужу, жене, детям, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого, налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Чтобы оповестить налогового инспектора о том, на кого оформляется имущественная налоговая компенсация и какое отношение физическое лицо имеет к жилищному объекту, как раз и существует такая ячейка, как признак налогоплательщика. В данной графе, как правило, проставляются следующие коды:

- “01” – такие цифры указываются в том случае, если налогоплательщик, который сокращает свою налогооблагаемую базу, является собственником жилищного объекта;

- “02” – этот код ставится в тех ситуациях, в которых декларация на имущественный вид вычета оформляется на имя жены либо мужа физического лица, документально признанного собственником недвижимости;

- “03” – зачастую случается так, что родители по каким-либо причинам решают оформить квартиру, дом или другой имущественный объект на своего сына либо дочь, которым на данный момент времени еще не исполнилось восемнадцати лет. Для того чтобы вернуть налог за жилье в подобной ситуации, в графе, которая требует внести признак налогоплательщика, нужно указать обозначение – “03”;

- “13” – данные цифры прописываются, если физическое лицо, претендующее на начисление налоговой скидки за недвижимость, оформило на нее общую собственность долевого типа, участниками которой является он сам, а также его дочь/сын, не достигшие совершеннолетия;

- “23” – эта комбинация цифр должна быть написана в тех случаях, когда налогоплательщик, изъявившей желание воспользоваться вычетом за имущественный объект, оформил его в долевую собственность между собой, женой/мужем, а также их ребенком, которому еще не исполнилось восемнадцати лет.

ВАЖНО! В листе декларации Д1 должен быть указан только один из вышеперечисленных кодов. Если налогоплательщик случайно перепутал код, а затем исправил его на нужный, то документ, содержащий исправления, налоговым инспектором принят не будет.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

- Повторное получение имущественного вычета. Как правило, возврат НДФЛ за приобретение какого-либо типа жилья (или земли), а также за расходы, связанные с ремонтными работами данных объектов либо их строительством, предоставляется физическим лицам один раз.

- Покупка жилья у родственников. Те физические лица, которые являются родственниками (а именно супругами, родителями собственника недвижимости, детьми собственника, а также его братьями или сестрами) и осуществили сделку купли-продажи имущества, по закону воспользоваться возвратом подоходного налога права не имеют. Также данное ограничение распространяется и на физических лиц, связанных деловыми отношениями, – например, работодатель-подчиненный.

- Документы на вычет не заверены. Как известно, к налоговой декларации прилагается целый пакет документации, подтверждающий достоверность написанной в ней информации. При этом оригиналы нужно отдавать лишь некоторых из них, а для большинства документов необходимо сделать и подать копии. Однако если копия не заверенная, то документ не будет иметь юридической силы, поэтому настоятельно рекомендуем не забывать об этом.

С 2019 г. вступил в действие новый приказ по заполнению 3-НДФЛ от 03.10.2018 № ММВ-7-11/569@. Он применяется, начиная с отчетности за 2018 г. Приказом утвержден полностью новый бланк декларации. Так что даже те граждане, которые заполняли 3-НДФЛ ранее, могут столкнуться с некоторыми затруднениями. В этой статье расскажем, как и на каком листе правильно указывать в 3-НДФЛ признак налогоплательщика.

Что такое признак налогоплательщика и где его указывать в 3-НДФЛ

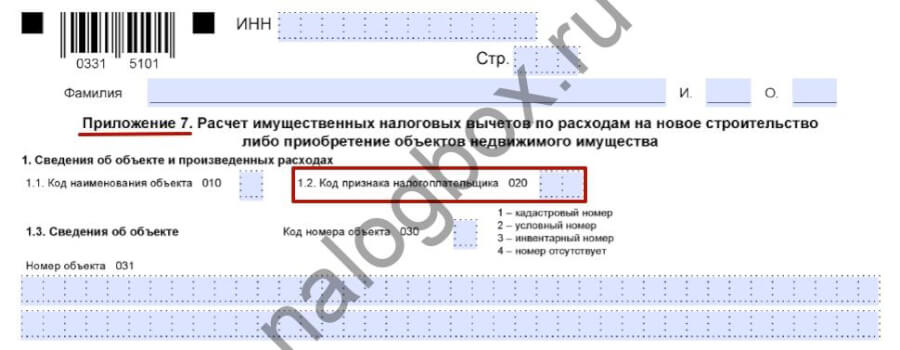

Как в старом бланке 3-НДФЛ, так и в новом код признака налогоплательщика нужен, когда человек заявляет вычет по расходам на покупку или строительству недвижимости. В 3-НДФЛ за 2018 г. данные по этому вычету указывают в Приложении 7. Для кода предназначена строка 020.

![]()

![]()

![]()

![]()

Важно!

Если налогоплательщик заявляет вычеты по нескольким объектам недвижимости, он заполняет Приложение 7 нужное количество раз.

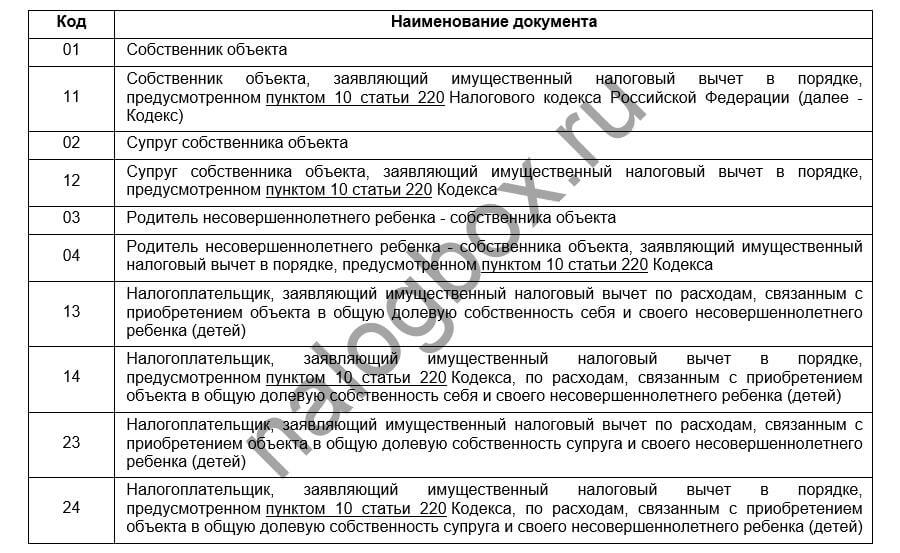

Код представляет собой двухзначное число, которое показывает, кто заявляет вычет. Все значения показателя вынесены в отдельное приложение № 7 к Приказу:

![]()

![]()

![]()

![]()

Как видно из таблицы, коды классифицируются по нескольким показателям:

- кто обращается за вычетом (сам собственник, его супруг, родитель);

- использует ли заявитель право перенести вычет на предыдущие периоды, как пенсионер (п.10 ст. 220 НК);

- оформлен ли объект в общую долевую собственность с несовершеннолетним.

Комбинация этих показателей и определяет выбор того или иного кода.

Важно!

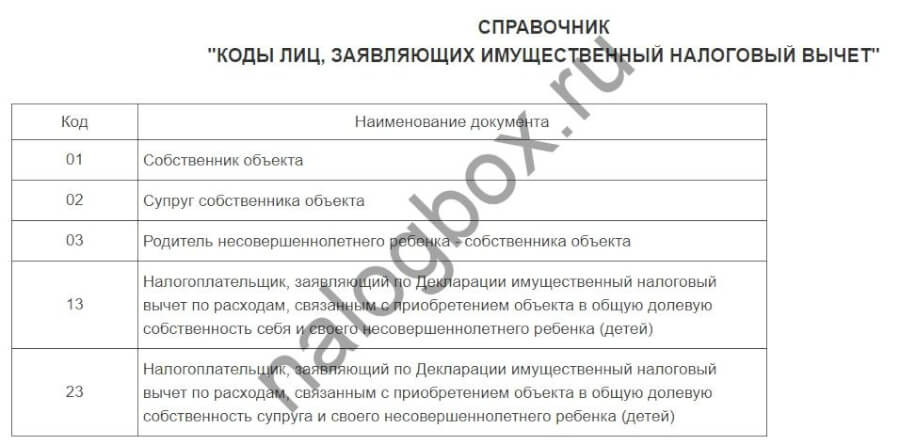

В старой форме декларации, которая действует для отчетности за 2017 г. и ранее, список кодов значительно короче (см. таблицу ниже):

![]()

![]()

![]()

![]()

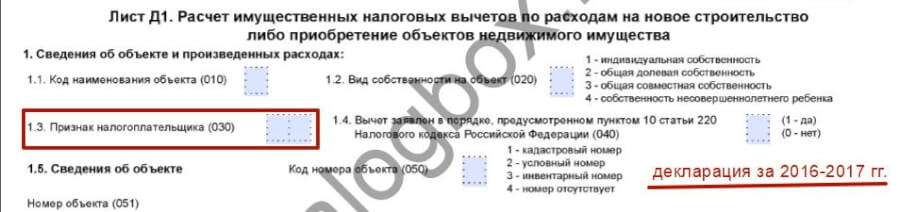

В старой декларации данные по вычету на покупку квартиры заполняются на листе Д1. Строка в 3-НДФЛ для признака налогоплательщика 030.

![]()

![]()

![]()

![]()

Какой код указывать

В самом распространенном случае, когда недвижимость оформлена в единоличную или общую собственность (без детей), используется 2 кода:

- сам собственник проставляет признак налогоплательщика 01;

- муж или жена собственника — признак налогоплательщика 02.

Эти же коды маркируют признак налогоплательщика в 3-НДФЛ при общей совместной собственности.

Пример 1

Михаил в 2018 г. купил квартиру и оформил ее на себя. Вычет решили получать вдвоем с супругой. Закон это разрешает. При заполнении декларации Михаил поставит в Приложении 7 код 01.

![]()

![]()

![]()

![]()

А его супруга — 02.

![]()

![]()

![]()

![]()

В п.6 ст.220 НК предусмотрена возможность родителей заявлять вычет за несовершеннолетних детей. Когда родитель купил недвижимость и оформил ее на ребенка, он ставит в декларации 03 или 04. Отдельные коды предусмотрены для признака налогоплательщика в 3-НДФЛ при общей долевой собственности, если человек заявляет вычет на себя и ребенка одновременно (коды 13, 14, 23, 24).

Пример 2

В 2018 г. Мария приобрела двухкомнатную квартиру на собственные деньги. Оформила ее на себя и 10-летнего сына Алексея в равных долях. При заполнении вычета в Приложении 7 Мария ставит признак налогоплательщика 13. Если за вычетом будет обращаться супруг Марии и отец Алексея, он укажет в 3-НДФЛ признак налогоплательщика 23.

Новшество декларации-2018 г. — специальные коды признака налогоплательщика для тех людей, которые хотят воспользоваться правом перенести вычеты на предыдущие периоды. Такая возможность предоставляется пенсионерам в соответствии с п.10 ст.220 НК. Это коды 04, 11, 12, 14, 24. Они как бы дублируют значения остальных кодов, описанных выше.