Содержание

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, разрешённые Налоговым кодексом и попадающие под патент в 2019 году для индивидуального предпринимателя, указаны в статье 346.43. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- услуги по приёму стеклопосуды и вторичного сырья, за исключением металлолома;

- ветеринарные услуги;

- сдача в аренду (наём) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчёсу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; гравёрные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зелёному хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Кроме того, субъекты Российской Федерации вправе дополнять этот перечень другими видами деятельности из категории услуг населению.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть, государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2019 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя с московской пропиской обойдется в три раза дороже, чем жителю Калуги. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2019 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Пример расчёта

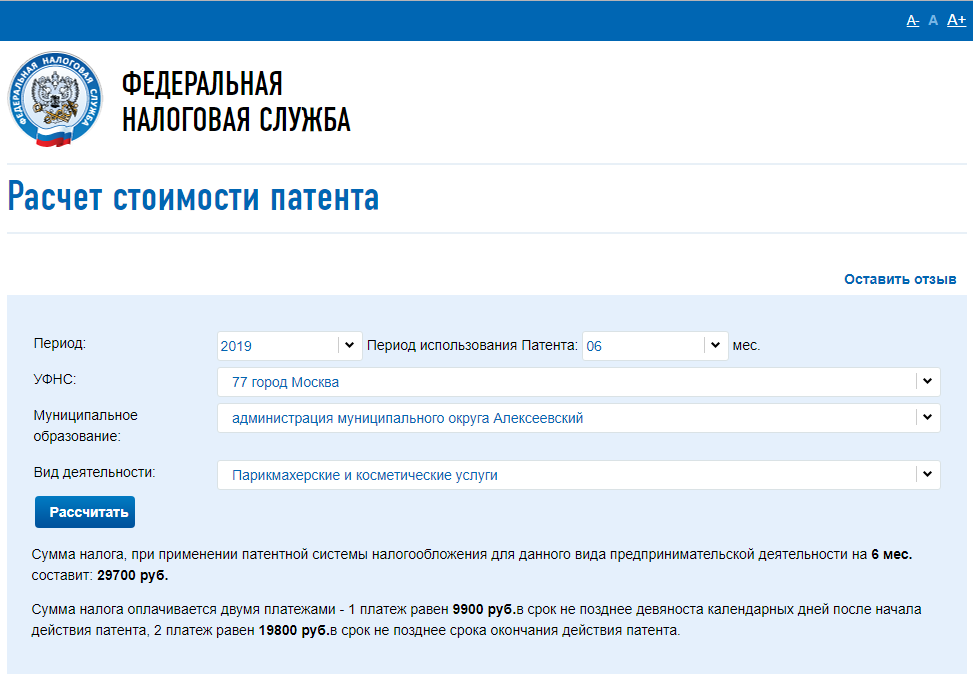

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь, однако, надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Пример:

Стоимость патента на полный 2019 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 36 238 + (990 000 – 300 000) * 1%) = 43 138 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 43 138 = 102 538 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 700 000 рублей, то в бюджет по ставке 6% надо уплатить налог 102 000 рублей. Кроме того, на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 700 000 рублей на УСН 6%: 36 238 + (1 700 000 – 300 000) * 1%) = 50 238 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 102 000 – 50 238 = 51 762 рублей надо доплатить. Итого, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 102 000 рублей (50 238 руб. взносы плюс 51 762 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 700 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 700 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Обучать можно

Закон разрешает индивидуальным предпринимателям заниматься обучением (п. 20 ст. 2 Закона «об образовании», далее Закона 273). При этом обучающие ИП приравниваются к образовательным организациям и имеют весь набор прав, обязанностей и ответственности, как и школы или курсы вождения (п. 2 ст. 21 Закона 273).

Если у ИП при регистрации или при дополнительном внесении указаны образовательные коды по ОКВЭД, регистрационный орган автоматически направит эти данные в территориальные комитеты и департаменты, занимающиеся контролем и надзором в сфере образования.

ИП могут обучать:

- Основным и дополнительным общеобразовательным программам.

- Программам профессионального обучения.

Это могут быть, например:

- Языковые курсы, обучение рисованию, тренинги для маркетологов, занятия для личного роста. Код ОКВЭД 85.41.9.

- Ораторские курсы и курсы скорочтения. Код 85.42.9.

Подбирать коды надо внимательно.

Кроме этого обучение является педагогической деятельностью. Это значит, что ИП должен соответствовать определенным требованиям, предъявляемым к педагогическим работникам:

- иметь профильное образование в зависимости от того, чему обучает (ст. 331 ТК РФ, ст. 46 Закона 273);

- не иметь судимости (ст. 331 ТК РФ);

- не иметь некоторых заболеваний (ст. 46 Закона 273).

До начала обучения индивидуальный предприниматель должен своим ученикам предоставить:

- свидетельство о регистрации в статусе ИП и выписку из ЕГРИП;

- дипломы о профильном образовании;

- информацию об общем педагогическом стаже и о стаже индивидуального преподавания.

(п. 4 ст. 32 Закона 273).

Если документы не предоставите, ученик может по суду потребовать вернуть деньги, и его требование будет удовлетворено.

Нужно помнить и о других требованиях ФЗ “Об образовании в РФ”. Например, об академическом отпуске или о правилах переноса занятий, если ученик заболел — у обучающегося есть такое право. Все нюансы стоит изучать подробно.

Индивидуальные предприниматели могут обучать дистанционно через интернет (п. 2 ст. 13 Закона 273). То есть обучать людей на онлайн-курсах можно. Это законно.

И даже без лицензии

Образовательная деятельность лицензируется (п. 1 ст. 91 Закона 273).

Но для индивидуальных предпринимателей есть исключение: если предприниматель обучает лично, не привлекая других педагогических работников, то лицензироваться не нужно (п. 2 ст. 91 Закона 273). При этом для целей лицензирования закон ограничивает ИП в найме дополнительных педагогов для обучения, но разрешает принимать на работу персонал, не занятый в образовательном процессе. Например, бухгалтеров или сисадминов.

Если предприниматель обучает лично, не привлекая педагогических работников, лицензироваться не нужно.

Как только ИП решил нанять сотрудников занятых в образовательном процессе, он идет получать лицензию. В противном случае привлекут к административной ответственности (ч. 2 ст. 14.1 КоАП). Штраф в этом случае небольшой — от 4 до 5 тысяч рублей. Но если был получен доход выше 2 миллионов рублей, то могут привлечь к уголовной ответственности (ст. 171 УК).

Отсутствие лицензии может стать поводом для возврата денег ученикам. Даже если они уже прошли обучение. Даже если нет статуса ИП.

Что говорит судебная практика:

Четыре товарища решили заработать на Форекс и нашли онлайн-преподавателя. Описание курсов на сайте им понравилось, а преподаватель сделал им личные предложения, от которых они не смогли отказаться. Оферты на сайте не было, а договоры не заключались. Каждый заплатил преподавателю 35 тысяч рублей за курс.

В процессе обучения товарищи пришли к выводу, что преподаваемый материал не соответствует написанному на сайте. Они обратились в суд с претензией о возврате полной оплаты курса. Свои требования они обосновали отсутствием у преподавателя компетенций и образовательной лицензии.

Суд первой инстанции встал на сторону истцов и взыскал с преподавателя стоимость курсов, неустойку и компенсацию морального вреда. По 47 тысяч рублей на каждого.

Почему так вышло

Судья пришел к выводу, что описание услуги на сайте и личное предложение организатора – публичная оферта. В результате которой между ответчиком и истцом был заключен договор на образовательные услуги. А поскольку образовательной лицензии у организатора не было, клиенты имели право отказаться от такой услуги полностью.

Дело Прикубанского районного суда г. Краснодара № 2-2350/18.

В настоящий момент делом занимается апелляционная инстанция. Посмотрим, что она скажет.

Договор обязателен

Не по желанию, а по закону ИП обязан заключать со своими учениками договор на образование. Причем данный договор должен соответствовать Правилам оказания платных образовательных услуг (далее — Правила) и содержать все обязательные пункты (п.12 Правил):

- ФИО индивидуального предпринимателя;

- адрес ИП;

- ФИО ученика и номер его телефона;

- адрес ученика;

- права, обязанности и ответственность индивидуального предпринимателя и ученика;

- полная стоимость и порядок оплаты;

- вид, уровень и направленность образовательной программы;

- форма и сроки обучения;

- порядок изменения и расторжения договора;

- важное в соответствии со спецификой обучения.

Договор должен также соответствовать тому, что предлагается ученикам на сайте (п. 15 Правил).

Если в тексте договора будут расхождения с Правилами, ИП привлекут к административной ответственности (ч. 1 ст. 19.30 КоАП). Штрафы будут приличные — от 30 до 50 тыс. рублей. И судебная практика это подтверждает (Постановление ВС РФ от 02.07.2015 № 5-АД15-15).

Договор на образование должен заключаться в простой письменной форме. Но согласно п. 2 ст. 434 ГК РФ письменной формой договора не обязательно должен являться единый документ, подписанный сторонами лично. Это может быть набор документов, переданных по электронной почте, выставленные на оплату счета, электронная переписка.

Несмотря на то, что закон позволяет не иметь единого документа, образовательные услуги ограничены простой письменной формой. На мой взгляд, чтобы избежать разногласий в этом вопросе, необходимо сформировать единый договор на образование.

ИП разрешено заниматься обучением дистанционно (п. 2 ст. 13 Закона 273), однако по мнению автора данной статьи договоры надежнее заключать в письменном виде, подписывать и направлять друг другу в виде сканов по емейлу.

А можно ли оферту на сайт

Напрямую закон не запрещает образовательным организациям размещать на своих сайтах оферты. Но регламентирует заключение договора на образование. В чем подвох.

Оферта — предложение вступить в договорные отношения на конкретных условиях. Это предложение может быть сделано одному или нескольким определенным лицам. Если оферта размещена, например, на сайте в открытом доступе для любого посетителя, то это публичная оферта (ст. 435 ГК).

Оферта должна содержать условия договора, а клиент должен сделать акцепт – согласиться и принять предложение.

Акцептовать можно действием. Например, одно из этих:

- зарегистрироваться на сайте;

- написать ответное письмо;

- оплатить счет.

Текст оферты должен предусматривать, каким действием она принимается. Это нужно, чтобы избежать недопониманий. При этом молчание согласием не является. И частично принять предложение в оферте нельзя — либо всё, либо ничего (ст. 438 ГК).

Чтобы соблюсти требование о заключении договора на образование, но при этом и не обсуждать бесконечно условия обучения, на сайте ИП можно разместить оферту. А ее текст должен полностью соответствовать Правилам оказания платных образовательных услуг.

Расхождения в формулировках, и не соответствие оферты закону могут привести к финансовым потерям.

Что говорит судебная практика:

Девушка купила обучающий онлайн-курс за 47 тысяч рублей. Перевела деньги на счет ИП и частично прошла курсы. Спустя время она решила, что организатор курсов должен вернуть ей плату за обучение, потому что он не выполнил условия размещенной на сайте оферты: нарушил сроки, не предоставил данные об аккредитации в московских вузах и не показал образец обещанного диплома. Организатор отказался и девушка подала на него в суд.

Организатор предоставил в суд оферту на оказание информационно-консультационных услуг, которые содержат в себе, в том числе, обучение, консультации, домашние задания, их проверку. А еще показал хорошие отзывы девушки о курсе и письмо о том, что она не успевает делать домашние задания. По факту большая часть обучения девушкой была пройдена.

Суд поддержал девушку и взыскал с ИП стоимость обучения, компенсацию морального вреда, неустойку и штрафы. Всего на 148 тысяч рублей.

Апелляционная инстанция оставила решение первой инстанции в силе (Дело № 33-4653).

Почему так вышло

Оферта на сайте организатора, на основании которой он оказывал услуги, не соответствовала тому, что получила девушка на курсах. Оферта обещала обучение, повышение квалификации и диплом о дополнительном образования. А оферта, которую предоставил организатор суду, ограничивалась лишь информационно-консультационными услугами. Суд счел услуги образовательными, а организатора не выполнившим свои обязательства.

Организатор запутался в формулировках, нарушил закон и в итоге потерял свои деньги.

Дело Железнодорожного районного суда г. Воронежа № 2-265/2016.

Резюмируем вышесказанное:

- ИП могут заниматься обучением, в том числе онлайн.

- ИП могут обучать без лицензии, если работают лично без привлечения других работников, занятых в образовательном процессе.

- При обучении ИП обязаны доносить до учеников максимум информации о своем образовании и стаже. А также заключать договор на образование, который должен соответствовать правилам.

- Прямого запрета на оферту для обучения нет, но автор статьи рекомендует делать письменный двусторонний договор на образование и направлять в сканах по емейлу. С формулировками надо быть внимательнее.

- ИП, занимающиеся обучением или репетиторством, могут приобретать патент и платить фиксированный налог, если это выгодно.

- ИП, занимающиеся обучением, подпадают под действие ФЗ “Об образовании в РФ”, то есть его надо знать хорошо.

- Если все эти требования к обучению выполнить невозможно, ИП стоит заниматься консультированием и информационными услугами. В соответствии со своими знаниями и навыками.

Комментарий Татьяны Никаноровой

В отличие от автора статьи, Алёны, я рекомендую своим клиентам, которые занимаются дистанционным обучением (инфобизнесом) делать корректные оферты на сайт, чтобы не мучаться со сбором бумажных оригиналов по почте. Для разработки образовательной оферты я рекомендую нанять грамотного юриста.

Где смотреть подробно:

- Федеральный закон № 273-ФЗ от 29.12.2012 года “Об образовании в РФ”.

- Правила оказания платных образовательных услуг, утвержденные Постановлением Правительства РФ от 15 августа 2013 г. N 706.

- ОКВЭД-2: Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), утв. Приказом Росстандарта от 31.01.2014 N 14-ст (ред. от 10.07.2018).

- Трудовой кодекс РФ.

- Постановление Правительства РФ от 08.08.2013 N 678 «Об утверждении номенклатуры должностей педагогических работников организаций, осуществляющих образовательную деятельность, должностей руководителей образовательных организаций» .

- Кодекс об Административных Правонарушениях РФ.

- Гражданский кодекс РФ.

- Приказ Минобрнауки России от 23.08.2017 N 816 «Об утверждении Порядка применения организациями, осуществляющими образовательную деятельность, электронного обучения, дистанционных образовательных технологий при реализации образовательных программ».

Вернуться назад к странице про ПСН >>>

Патент на репетиторство оформляют предприниматели, которые занимаются проведением индивидуальных или групповых занятий по обучению граждан.

Патент на репетиторство оформляют предприниматели, которые занимаются проведением индивидуальных или групповых занятий по обучению граждан.

Также данный вид деятельности — Услуги по обучению населения на курсах и по репетиторству — попадает под закон г.Москвы о налоговых каникулах и позволяет два года вести предпринимательскую деятельность со ставкой 0%.

Условия применения ПСН:

- Быть зарегистрированным в качестве индивидуального предпринимателя

- Сотрудников в штате не более 15 человек

- Годовой оборот не должен превышать 60 млн.рублей

Необходимые документы для перехода на ПСН

- Копия паспорта индивидуального предпринимателя

- Копии ИНН и ОГРНИП

Стоимость патента на услуги по обучению населения и репетиторству в Москве составляет

19 800 рублей и не зависит от округа и количества сотрудников (главное не более 15 человек)

Стоимость патента на услуги по обучению и репетиторству в Московской области зависит от количество сотрудников в штате индивидуального предпринимателя.

| Количество сотрудников | Стоимость патента на 12 мес. |

|---|---|

| без сотрудников | 12 528 руб.. |

| от 1 до 3 человек | 24 651 руб. |

| свыше 4 человек (не более 15) | 47 756 руб. |

Преимущества патентной системы налогообложения:

- не нужно платить налог по УСН, НДФЛ, НДС, налог на имущество

- не нужно сдавать налоговую декларацию

- патент можно получить в любое время. Срок действия патента можно выбирать на усмотрение предпринимателя

- не нужно использовать кассовый аппарат

- упрощенный порядок учета

Воспользуйтесь нашими услугами по оформлению патента!

Мы вам поможем:

- определить относится ли Ваш вид деятельности к патентной системе налогообложения (ПСН)

- рассчитать стоимость патента для вашей деятельности

- оформить необходимые документы для получения патента

- подать документы на получение патента в ИФНС

Выберите подходящий вариант оформления патента

| Пакет «Патент-1» | Пакет «Патент-макси» | Пакет «ИП + Патент» | Пакет «ИП + Патент макси» |

|---|---|---|---|

| Оформление заявления для оформления патента | Оформление пакета документов для оформления патента | Оформление пакета документов на регистрацию ИП | Оформление пакета документов на регистрацию ИП |

| Подача документов в ИФНС (без участия клиента)* | Подготовка заявления по переходу на УСН | Подготовка заявления по переходу на УСН | |

| Получение готовых документов в ИФНС | Оформление пакета документа для оформления патента | Оформление пакета документов для оформления патента | |

| Передача готовых документов клиенту | Помощь в открытии счета в банке (Сбербанк, Точка, Тинькофф) | Сопровождение клиента в ИФНС на регистрацию ИП + Патент (либо подача без участия клиента*) | |

| Получение готовых документов в ИФНС (без участия клиента)* Либо сопровождение клиента в ИФНС на выдачу готовых документов. |

|||

| Передача готовых документов клиенту | |||

| Помощь в открытии счета в банке (Сбербанк, Точка, Тинькофф) | |||

| Срок — 1 день | Срок 7-10 дней (в зависимости от сроков ИФНС | Срок – 1-2 дня | Срок – 7 дней регистрация ИП, 7-10 дней до получения патента. |

| 2200 руб. | 4500 руб. | 4700 руб. | 5900 руб.** |

* Дополнительно потребуется нотариально заверенная доверенность на нашего сотрудника (примерная стоимость услуг нотариуса 1200 руб.)

Для более подробной информации о ПСН посмотрите видео о патенте на услуги по обучению и репетиторству

Почему выгодно заказывать услуги по оформлению патентов в ФЭП

1. Быстрое и качественное выполнение заказа

2. Платежные документы для оплаты налога ПСН

3. Книгу учета доходов ПСН + образец заполнения

4. Бесплатные консультации наших специалистов на все время действия патента

Что нужно сделать, чтобы начать с нами сотрудничество?

Для заказа услуги позвоните нам по телефону 8(495)162-64-24 или нажмите «Заказать» и мы сами Вам перезвоним и обсудим детали сотрудничества.

Мы оказываем услуги по г.Москве и Московской области.

Обязательно ли приезжать к нам в офис для получения услуги?

Мы всегда рады гостям и готовы встретить вас у нас в офисе, угостив вкусным кофе, но если вы не располагаете достаточным свободным временем, то мы начинаем работу сразу же после получения от вас необходимых документов по электронной почте. Если понадобится получить от вас оригиналы документов, то наши специалисты смогут с Вами встретиться в удобном для Вас месте.

Остались вопросы? Звоните +7 495 162-64-24

Дополнительные услуги

| Наименование услуги | Стоимость |

|---|---|

| Внесение изменений в ОКВЭД (подготовка заявления) | 1500 руб. |

| Уведомление Роспотребнадзора (подготовка заявления) | 1000 руб. |

| Курьерская доставка документов по г.Москве | 300 руб. |

| Постановка ККМ на учет | 1900 руб. |

| Подключение к электронному документообороту с ИФНС | Бесплатно |

ПСН

Стоимость патента рассчитывается как установленный местными властями максимально возможный доход от конкретного вида деятельности, умноженный на ставку 6%.

Декларацию при этой системе налогообложения сдавать не надо. Но вести учет доходов, соблюдать кассовую дисциплину надо.

Плюс этой системы — отсутствие налоговой отчетности и фиксированная стоимость патента, которая не зависит от фактического дохода.

Однако стоимость патента не уменьшается на оплаченные страховые взносы.

Зная свой доход, или планируя определенный доход, можно рассчитать, какая система налогообложения выгоднее.

И, самое главное, не все виды деятельности подпадают под ПСН. Виды деятельности, при которых возможно применение ПСН поименованы в статье 346.43.НК РФ.

Под номером 15 в этом списке читаем — «Услуги по обучению населения на курсах и по репетиторству»

Торговля через сеть интернет к розничной торговле не относится. И ПСН здесь неприменима.

Что такое «Услуги по обучению»?

Во-первых, это — образовательная деятельность. И этот вид деятельности должен быть в кодах ОКВЭД предпринимателя.

Во-вторых это — возмездное оказание услуг. Значит обязательно должен быть договор — либо в письменной форме, либо договор-оферта на страницах сайта.

В-третьих — это процесс обучения по определенной программе, которая может быть либо государственной образовательной программой (тогда должна быть лицензия на такое обучение), либо утверждена в договоре между заказчиком таких услуг и исполнителем (если государственной программы по данному курсу нет).

В-четвертых, на услуги по обучению распространяется Закон «О защите прав потребителей».

В-пятых, это — обучение на курсах.

Относится ли деятельность по обучению населения через интернет к услугам по обучению?

На этот счет есть Письмо Минфина России от 07.08.2015 N 03-11-11/45836. В нем говорится, что дистанционное обучение через сеть интернет на различных курсах относится к оказанию услуг по обучению и ПСН в отношении такой деятельности может применяться.

Применительно к инфобизнесу что будет относиться к оказанию услуг по обучению?

Если мы говорим о дистанционном обучении, то это, прежде всего, обучающие вебинары, которые проводятся по определенной программе.

Если мы говорим о проведении так называемых «живых» семинаров и тренингов — то они так же относятся к услугам по образованию населения на курсах, если есть утвержденная в договоре программа.

Я ещё раз подчеркну, что любое обучение — это реализация определенной образовательной программы.

Поэтому однодневные вебинары, равно как и «живые» однодневные семинары не являются процессом обучения.

В соответствии с ОКУН проведение семинаров относится к коду 116000 «Прочие услуги в сфере образования». Но налогообложение данного вида услуг не подпадает под патентную систему налогообложения, так как в ст. 346.43 НК РФ эти услуги не поименованы.

И в последнее время получают развитие интернет-тренинг-центры, которые проводят обучение по определенным программам и все обучающие материалы, общение между обучающимися и преподавателем происходит на закрытых сайтах.

Более ничего из инфобизнеса к услугам по обучению населения не относится.

Если вы выпустили цифровую книгу — учебник. или видеокурсы и запаковали их на диск, флэшку или просто продаете ссылку на скачивание файла, то это — торговля, а не обучение. И кроме ОКВЭД на торговлю, необходимо ещё и ОКВЭД на производство дисков, электронных книг, на их распространение и т.д.. Это уже совсем другая деятельность. Здесь подходит только УСН. Патент здесь применить нельзя.

При ПСН следует иметь ввиду и то, что патент выдается на предпринимательскую деятельность в определенном регионе. И ели вы намерены провести выездной семинар в другом регионе, то выручка от такого семинара должна облагаться налогом по УСН. А если заявление на УСН вы не подавали и не вправе использовать эту систему налогообложения, то придется заплатить налоги по ОСНО — основной системе налогообложения с уплатой НДС, НДФЛ и прочих налогов.

Если вы проводите консультации вне рамок договора по обучению на курсах, то такая деятельность тоже под патент не подпадает.

Если вы за отдельную плату на обучающих курсах продаете методические пособия, то есть если стоимость этих пособий в стоимость обучения по договору не включена, то это тоже торговля.

Есть ещё множество тонкостей в нашем бизнесе интернет-предпринимательства. которые просто в одной статье описать не реально.

Я постаралась дать здесь основные моменты, которые вам необходимо учесть, выбирая систему налогообложения.

И ещё — про так называемые партнерские программы — обязательно почитайте статью Осторожно! Партнерка!

А так как я проходила обучение и инфобизнесу, то в и в этой теме разбираюсь хорошо.