Содержание

- Первое в истории США ограбление банка

- Ограбление с вертолета. Стокгольм, Швеция

- «Классический способ — хищение со «спящего» депозита»

- 🔹 Классика: звонят из банка и блокируют карту

- 🔹 На карту внезапно приходит чужой перевод

- 🔹 Вам предлагают оплатить ваши же покупки взамен на наличные

- Проблема квалификации хищения с использованием банковских карт

- Вопросы квалификации хищений с использованием банковских карт Текст научной статьи по специальности «Государство и право. Юридические науки»

Первое в истории США ограбление банка

В 1798 году в Филадельфии свирепствовала желтая лихорадка. В городе объявили карантин, а жители стремились побыстрее покинуть опасное место.

Паника стала еще больше, когда оказалось, что хранилища банка «Bank of Pennsylvania» пусты. Кто-то, воспользовавшись сумятицей, похитил $162,8 тыс. ($2 млн. на сегодня).

Под подозрение попал кузнец Патрик Лайон, сделавший новые двери и ключи для банка, но сбежавший из города. Лайона настойчиво разыскивали, пока кузнец не явился сам, чтобы заявить, что он не виновен. Лайон рассказал, что пока он делал ключи, к нему наведывался некий Айзек Дэвис, работавший в здании банка.

Кузнец настаивал, что Дэвис вполне мог сделать слепки ключей, но никто не прислушался к словам подозреваемого. Лайон был заключен в тюрьму. Если бы настоящий грабитель был немного умнее и залег на дно, кузнец был бы осужден, а дело закрыто.

Но Айзек Дэвис хотел похвастаться перед всем миром, невесть откуда взявшимся богатством, вкладывал деньги в разные банки, а крупную сумму положил даже в ограбленный Bank of Pennsylvania.

Служащие банка прекрасно знали, что Дэвис небогат, и подняли тревогу. Дэвиса приперли к стенке и он во всем сознался. Представьте себе, насколько другим был тогда мир – преступник вернул украденное и был отпущен на свободу.

Ограбление с вертолета. Стокгольм, Швеция

Это ограбление потрясло Швецию — в 2009 году, за 20 минут грабители, используя вертолет, похитили из хранилища миллиард крон. Это было так много, что сразу после ограбления жители шведской столицы столкнулись с нехваткой наличности.

Преступники проникли в здание с деньгами в 5.19 утра, когда на здание приземлился белый вертолет марки Bell2006Jet Ranger. Из него моментально выскочили четверо людей в масках, вооруженные автоматами.

Грабители спустились вниз через световое окно в виде стеклянной пирамиды на крыше и залезли в операционный зал. Они взломали сейфы с наличкой с помощью взрывчатки, специальной лебедкой подняли добычу на крышу, погрузили в вертолет и были таковы.

Тревогу полиция подняла уже через несколько минут после начала ограбления, но прибывшие на место преступления полицейские сумели лишь оцепить здание.

Полицейские вертолеты, стоявшие на аэродроме в пригороде Стокгольма, не поднялись в воздух, поскольку на дверях ангара была подвешена сумка с надписью «бомба». Взрывное устройство оказалось муляжом. Не смогли вовремя броситься в погоню и патрули на машинах, поскольку на дорогах, ведущих от здания хранилища, кто-то разбросал стальные «ежи».

Тем временем полицейский спецназ взял штурмом здание хранилища, проломив двери на первом этаже с помощью специального тарана. Однако стражи порядка опоздали — к тому времени грабители уже скрылись.

Лишь несколько часов спустя брошенный вертолет преступников был обнаружен в северном пригороде Стокгольма. Какие профи экстракласса совершили этот дерзкий налет (в прямом и переносном смысле) — до сих пор неизвестно. Вспоминается сказка про Карлсона и привидение из Вазастана. Были они, помнится, «дикие, но симпатишные»…

«Классический способ — хищение со «спящего» депозита»

Депозит спит, деньги крадут Фото: коллаж Banki.ru

Главный враг банков — не современные «бонни и клайды», а собственные сотрудники. Крупные хищения чаще всего происходят при их непосредственном участии. Какую опасность для ваших денег могут представлять сотрудники финансовых организаций?

Украл у банка, украл у клиента

Внутреннее мошенничество в банках — тема, скрытая от посторонних глаз. Регулятор не требует подобной отчетности, а сами банки не признаются, какой ущерб им нанесли нечистые на руку сотрудники. Эксперты в сфере безопасности утверждают, что внутренним «врагом» может стать практически любой: от простого инкассатора, айтишника и операциониста до председателя правления.

А недавний инцидент с массовой утечкой данных сотрудников Сбербанка показал, что даже просто по неосторожности сотрудник может нанести значительный ущерб.

Информация о сотрудниках Сбербанка утекла в Сеть

По мнению экспертов, для банка с серьезной информационной защитой подобная утечка данных несет в первую очередь репутационные, а не кибернетические риски.

«В нашей работе мы сталкивались с несколькими случаями, связанными с внутренним мошенничеством сотрудников банков, и ущерб от них был от десяти до ста миллионов рублей. Многие отзывы лицензий у банков связаны именно с внутренними инцидентами, в результате которых были похищены значительные суммы денег», — рассказывает заместитель руководителя лаборатории компьютерной криминалистики Group-IB Сергей Никитин.

Чаще всего злоупотребления совершаются непосредственно с деньгами клиентов. И одним из самых «лакомых кусочков» для сотрудников банков являются «спящие» депозиты. По словам руководителя направления противодействия мошенничеству центра информационной безопасности компании «Инфосистемы Джет» Алексея Сизова, для того чтобы совершить такую операцию, достаточно желания операциониста.

«Если говорить о наиболее распространенных случаях внутреннего мошенничества, то здесь можно привести несколько примеров. Самый классический — хищение средств со «спящего» счета клиента. Так, нередко недобросовестные операционисты снимают деньги с депозитов, по которым нет движения средств, кроме начисления процентов. Особенно часто это происходит при истечении основного срока вклада или в случаях, когда автопролонгация повторяется несколько раз. Факты подобных противоправных действий, как правило, выявляются спустя длительное время, иногда с момента хищения проходит более года», — говорит Сизов.

Забывчивость клиента может поспособствовать возможности незаконного заработка для сотрудника банка и в случае с кредитным счетом. «Еще один пример: списание остатков с кредитных счетов, о наличии которых заемщики иногда забывают», — указывает Сизов. В топ-3 также входит псевдодоверительное управление, когда деньгами клиента играют на валютном или фондовом рынке.

«Существуют сотни различных схем мошенничества внутри банка. В основном это внутренний сговор с целью хищения средств самого банка или обман менеджмента. Однако есть и инциденты, когда сотрудники банка злоупотребляют своими полномочиями и используют клиентские банковские системы», — утверждает Сергей Никитин.

Как распознать «внутреннего врага»

По словам Алексея Сизова, оценить потери банков от внутреннего мошенничества затруднительно, поскольку такую статистику никто не публикует. Это могут быть и прямые хищения, и улучшение мотивационной составляющей для выполнения KPI.

Кроме хищений собственными силами, сотрудники банков часто оказываются причастны к кибератакам на финансовые организации.

«Очевидно, что 40% сложных атак на банки происходит при осознанном или неосознанном содействии сотрудников, поскольку подобные атаки требуют знания информационных продуктов и бизнес-процессов. Информацией о том, как обойти защиту, может владеть только сотрудник. У нас не Япония, где люди работают в одной организации десятки лет. Россияне постоянно мигрируют с места на место, а вместе с ними распространяется и смешивается информация — сделать ее коммерческой тайной невозможно», — объясняет эксперт.

Как говорит начальник управления по работе с персоналом Московского Кредитного Банка Елена Эрлих, в банках сегодня сосредоточено огромное количество конфиденциальной информации. «Естественно, доступ к наиболее важным сведениям есть у ограниченного числа сотрудников. Но тем не менее в нашем банке, как и во всех крупных банках, каждый сотрудник перед приемом на работу проходит проверку службой безопасности. Для ряда должностей предусмотрены дополнительные проверки», — указывает она.

40% сложных атак на банки происходит при осознанном или неосознанном содействии сотрудников.

Банки стараются выявлять недобросовестных сотрудников «на старте», соглашается директор по персоналу банка «Восточный» Екатерина Федюнина.

«Сегодня HR, как никогда, приходится уделять внимание качественной оценке кандидата на этапе интервью. Есть ряд моментов, которые помогут выявить недобросовестного сотрудника «на старте». Это внимание к несовпадениям биографических данных кандидата, его негативные комментарии в отношении предыдущего работодателя, частая смена мест работы (например, за последние два — пять лет человек поменял по два — семь мест работы). Но на этапе интервью иногда не удается просчитать все риски, так как времени на него затрачивается немного, от 45 минут до полутора часов. Поэтому рекомендую прибегать к проверке службы безопасности, сбору рекомендаций от предыдущих работодателей, а также грамотно готовить кадровые документы и соблюдать все обязательные в этой части процедуры», — говорит Екатерина Федюнина.

«Для противодействия мошенничеству изнутри службе экономической безопасности банка требуется большой объем входных данных для анализа. Для предотвращения преступлений необходимо анализировать поток данных, выходящих за пределы корпоративной сети. Необходимо также правильно выстраивать внутреннюю инфраструктуру и систему контроля: ограничивать доступ сотрудников к информации в соответствии с занимаемой должностью, проводить мониторинг рисков мошенничества и системы внутреннего контроля, чтобы фиксировать и предотвращать сговор между сотрудниками», — советует Сергей Никитин.

Анна ПОНОМАРЕВА, Banki.ru

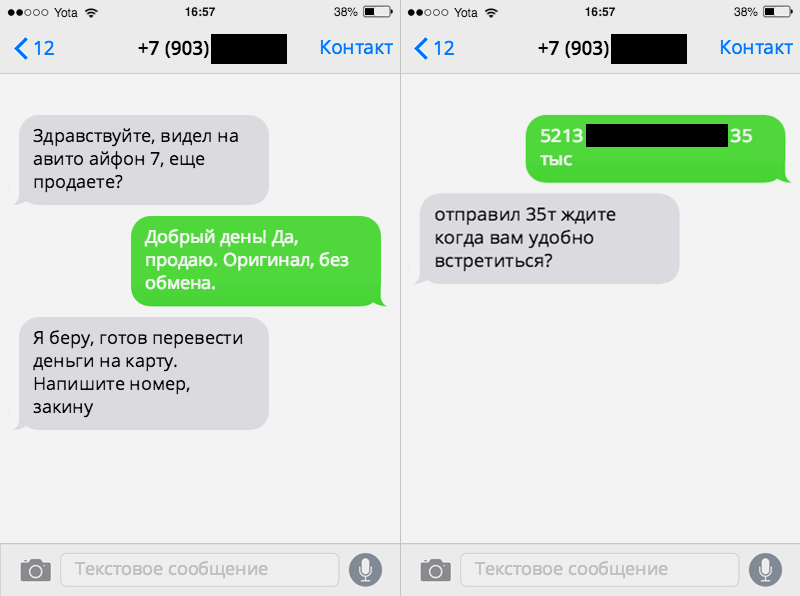

🔹 Классика: звонят из банка и блокируют карту

Самая простая схема предполагает, что у злоумышленника есть ваши номер карты и номер телефона.

Добыть данные очень просто: например, предложить оплатить товар, который вы продаете на «Авито», на карту, а потом отказаться, или заскринить объявление по сбору пожертвований на еду для бездомных котиков.

Через пару дней вам позвонят «из банка».

Имя легко определят по объявлению или в приложении банка, который выпустил карту. Когда вводишь номер карты, он обычно отображается, чтобы не перепутать получателей.

Человек, который представился сотрудником банка, сообщит, что карта заблокирована из-за «потенциального мошенничества».

Типичный колл-центр банка. Но мошенники звонят не оттуда.

Чтобы разблокировать её, нужно ответить на вопросы: когда, где карту открыл, какой на ней баланс, где в последний раз расплачивался и так далее.

Затем обязательно узнают CVV/CVC-код с обратной стороны карты, срок действия и пароль от интернет-банкинга. А также попросят ввести код, который банк отправит вам на мобильный.

Потом с вашего счета просто снимут деньги. Или купят на них криптовалюту, чтобы сложнее было найти концы.

Этой схеме уже лет 10, но она до сих пор работает. Не с вами, так с родными, далекими от интернета, с соседями-пенсионерами и т.д.

🔹 На карту внезапно приходит чужой перевод

Приходит SMS о переводе денег на вашу карту. Сообщение настоящее, и в мобильном банке вы тоже видите, что ваш счет был пополнен.

Вскоре вам звонят и говорят, что ошиблись картой при переводе. Деньги отправляли за подарок, на лечение ребенка, на помощь бездомным котикам.

Как честный человек вы, конечно, входите в положение и отправляете деньги на ту карту, номер которой вам продиктовали. Ведь откуда отправили средства, вы можете и не видеть.

А потом банк почему-то блокирует карту и обвиняет вас в мошенничестве.

Что произошло на самом деле: мошенник дал номер вашей карты человеку, которому предложил дешево купить iPhone / снять квартиру / дать аванс за машину. Тот перевел деньги вам, а вы – мошеннику.

Когда отправитель средств понял, что его кинули, он написал в банк и инициировал разбирательство. Деньги будут требовать с вас. А вы же перевели деньги мошеннику добровольно (и, скорее всего, на краденую карту).

Увы, мошенник почти наверняка избежит ответственности. Через вас только что обналичили деньги.

🔹 Вам предлагают оплатить ваши же покупки взамен на наличные

Эту схему периодически прокручивают в разных супермаркетах. В очереди к вам подходит девушка и спрашивает, наличными будете расплачиваться или картой.

Если отвечаете, что заплатишь наличными, она предлагает оплатить ваши покупки картой, чтобы взамен дали ей купюры. Будто бы с картой проблемы: оплатить можно, а снять в банкомате не получается.

Вы находите наличные, она оплачивает ваши покупки, кассир выдает чек, девушка уходит.

В этот момент появляется настоящий владелец карты. Говорит, что он только что выронил карту в супермаркете, а через несколько минут ему пришло SMS о списании средств на кассе.

Значит, вы украли его карту, раз только что ей расплатились. Возвращайте деньги, или пусть кассир отменит оплату, иначе вызовут полицию.

Многие в такой ситуации впадают в ступор. Тем более, если рядом охранник, которому лишние проблемы на работе не нужны.

А зря, звоните в полицию. Мошенник растворится в воздухе моментально. Естественно, он с девушкой в сговоре.

И, скорее всего, это просто обналичивание денег с краденых карт. В банкомате засекут сразу, а в магазине всё спишут на проблемы с картой, если вдруг не прокатит.

Проблема квалификации хищения с использованием банковских карт

Боровых Любовь Витальевна — кандидат юридических наук, доцент, заведующая кафедрой уголовного права и прокурорского надзора юридического факультета Пермского государственного исследовательского университета (Пермь).

Корепанова Елена Александровна — студент юридического факультета Пермского государственного национального исследовательского университета (Пермь).

Анализируются варианты квалификации хищения с использованием банковских карт. Предлагается исключить из ст. 159.3 УК РФ слова «использование расчетных карт и использование пластиковых карт путем обмана работника торговой, сервисной или иной организации», ввести ст. 158 УК РФ, которая предусматривает ответственность за тайное изъятие денежных средств путем использования банковских пластиковых карт. Обосновывается, что использование банковской карты при изъятии имущества не является единственным критерием разграничения форм хищения, которое может быть квалифицировано и как кража, и как мошенничество.

В связи с развитием российской экономики, вступлением Российской Федерации в ВТО все большее распространение получают безналичные денежные расчеты. Один из основных элементов системы безналичного расчета — расчет, осуществляемый с использованием банковских карт. Развитие экономических отношений, совершенствование форм расчетов, к сожалению, влечет и появление новых видов преступных посягательств на собственность, связанных с применением банковских карт.

Уголовное законодательство должно быть адекватным изменяющимся социально-экономическим отношениям.

Федеральным законом от 29 ноября 2012 г. N 207-ФЗ в УК РФ введена ст. 159.3, предусматривающая ответственность за мошенничество с использованием платежных карт. Эти изменения вызваны стремлением законодателя решить проблему квалификации хищения с использованием карт. Но новая статья, наоборот, обострила проблему. При формальном подходе к данному составу преступления формируется убеждение, что хищение с использованием банковских карт может совершаться только в форме мошенничества, хотя существуют и иные формы. Актуальность проблемы связана с тем, что факт использования банковских карт может рассматриваться как иное преступление против собственности, в частности кража.

Если обратиться к практике, хищение, совершенное с использованием кредитных или расчетных карт при одних и тех же обстоятельствах, может признаваться судами и мошенничеством, и кражей.

Так, Соликамским городским судом Пермского края как мошенничество (ч. 2 ст. 159 УК РФ) квалифицированы действия по оплате товара на кассе чужой банковской картой, которую виновный ранее нашел около автобусной остановки. В другом случае Магаданский городской суд квалифицировал как кражу (ч. 2 ст. 158 УК РФ) действия Б., который, зная pin-код от карты, принадлежащей М., изъял ее и, реализуя преступный умысел, направленный на хищение денежных средств, оплачивал товары и услуги при помощи данной карты. Мотивировки, предложенные судами, не позволяют понять, почему схожие деяния квалифицируются по-разному.

Основное различие кражи и мошенничества заключается в способе изъятия имущества. Кража совершается тайно, а мошенничество — путем обмана или злоупотребления доверием. Лицо, незаконно получившее банковскую карту, использует либо чужую, либо поддельную банковскую карту, т.е. формально лицо использует обман при изъятии денежных средств. Но представляется, что к обману в подобных случаях прибегают не всегда. Необходимо определиться с понятием обмана.

Согласно правовой позиции Пленума Верховного Суда РФ обман — это сознательное сообщение заведомо ложных, не соответствующих действительности сведений, либо умолчание об истинных фактах, либо умышленные действия, направленные на введение владельца имущества или иного лица в заблуждение (Постановление Пленума Верховного Суда РФ «О судебной практике по делам о мошенничестве, присвоении и растрате»; далее — Постановление N 51). Скорее всего, Пленум Верховного Суда РФ под иными лицами понимает не любое лицо, а только то, которое правомочно совершать сделки с таким имуществом. Следовательно, если обман направлен на лицо, препятствующее доступу к имуществу, но не имеющее правомочий распоряжения этим имуществом, то обман является лишь средством облегчения доступа к имуществу. Это подтверждает и п. 17 Постановления N 51: если лицо использует обман для облегчения доступа к имуществу, то такие действия следует квалифицировать как кражу.

Верховный Суд РФ отмечает, что обман при изъятии имущества может быть присущ как мошенничеству, так и краже. Нам представляется более точным следующее определение обмана: это «сообщение заведомо ложных сведений либо несообщение о сведениях, которые лицо должно было сообщить, с целью введения в заблуждение лица, в собственности или владении которого находится имущество, с тем, чтобы таким образом добиться от него «добровольной» передачи имущества в пользу обманщика или других лиц». При этом трудно согласиться с утверждением о том, что при мошенничестве виновный во всех случаях должен сообщать определенные сведения; такая обязанность может возникнуть, только если она закреплена в соответствующих нормативных правовых актах. Если такой правовой обязанности нет, то нет и обмана.

Таким образом, под обманом следует понимать информационное воздействие на потерпевшего, при котором он вводится в заблуждение; цель воздействия — заставить потерпевшего передать виновному имущество или право на имущество.

Потерпевший в момент отчуждения имущества добросовестно заблуждается относительно обстоятельств передачи, но отчуждение происходит по его воле.

Указанные признаки обмана должны проявляться в том числе при хищении путем мошенничества и с использованием пластиковых карт. Чтобы проанализировать их, необходимо выяснить, какие банковские карты существуют в гражданском обороте. Так, Центральный банк РФ выделяет 3 вида банковских карт: кредитные, расчетные и иные платежные карты (Положение ЦБ РФ об эмиссии банковских карт; далее — Положение). По нашему мнению, в зависимости от вида карты, используемой преступником, различаются объект преступления и потерпевший.

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных клиенту кредитной организацией-эмитентом в пределах установленного лимита в соответствии с условиями кредитного договора (п. 1.5 Положения). Таким образом, при использовании чужой или поддельной кредитной карты денежные средства, находящиеся на кредитном счете, являются собственностью банка, следовательно, предметом посягательства выступает имущество банка. В этом случае квалификация хищения таких денежных средств как мошенничества представляется обоснованной, поскольку изъятие денежных средств происходит у потерпевшего — банка — и сам обман направлен на сотрудника банка, т.е. лицо, которое собственник наделяет полномочиями по принятию решений о списании денежных средств.

Расчетная (дебетовая) карта применяется для совершения ее держателем операций в пределах установленной кредитной организацией-эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого клиенту кредитной организацией-эмитентом в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт) (п. 1.5 Положения). Следует учитывать, что такие денежные средства являются собственностью владельца расчетного счета, обслуживаемого картой. Потерпевшим от хищения будет признан собственник расчетного счета или законный владелец банковской карты. В данном случае если обман был направлен не на потерпевшего, то способ изъятия будет для него тайным.

- Во-первых, сам потерпевший в передаче денежных средств не участвует, а узнает об их списании после получения уведомления от банка, т.е. изъятие происходит против воли потерпевшего, незаметно для него.

- Во-вторых, обязанность владельца банковской карты предъявлять документ, удостоверяющий личность, при проведении расчетов не установлена нормативными правовыми актами. Следовательно, при предъявлении банковской карты сотруднику торговой или сервисной организации без документа, удостоверяющего личность, владелец карты не обманывает сотрудника и не вводит его в заблуждение, хотя и умалчивает о своей личности.

- В-третьих, Положением не предусмотрена обязанность работника идентифицировать личность владельца карты. Согласно п. 3.3 Положения для того, чтобы произвести расчеты банковской картой, достаточно составить документ, подтверждающий оплату товаров (чек), содержащий определенные реквизиты. При этом к реквизитам не относятся сведения о владельце карты либо данные документа, удостоверяющего его личность, например паспорта. Поэтому исходя из правил обращения с банковскими картами владелец карты либо лицо, являющееся собственником денежных средств на банковском счете, не может предъявить гражданский иск к работнику торговой или сервисной организации, потому что этот работник не состоит в обязательственных отношениях с потерпевшим. Такие лица в определенных случаях могут нести ответственность по ст. 15.27 КоАП РФ за неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, но сумма операций в этом случае должна превышать 600 тыс. руб. Кроме того, проанализировав практику судов общей юрисдикции на территории России, можно сделать вывод, что преступники, не зная состояние банковского счета, стараются производить операции с суммами до 10 тыс. руб.

Спорным является мнение Пленума Верховного Суда РФ о наличии обмана при списании денежных средств с использованием банковских карт с участием сотрудников торговых, сервисных организаций, которое отражено в п. 13 Постановления N 51. Так, лицо, использующее чужую банковскую карту, ставя подпись в чеке на покупку, обманывает не законного владельца карты, а сотрудника торговой или сервисной организации. Однако данный обман, на наш взгляд, совершается после изъятия денежных средств со счета владельца, так как поставить подпись на чеке можно лишь после оплаты товаров, работ, услуг. Следовательно, хищение закончится в момент списания денежных средств со счета, а значит, обман будет совершен после изъятия и обращения в свою пользу денежных средств и не обусловит изъятие чужого имущества.

Необходимо обратить внимание и на способ получения преступником банковской карты. Во многих случаях преступник либо находит карту, либо незаконно изымает. Изъятие карты из имущества собственника уже является тайным. Можно сравнить банковскую карту с ключом от квартиры или иного помещения, где находится имущество. Сам ключ не представляет материальной ценности для преступника, но он важен для него, потому что с помощью ключа можно изъять ценное имущество. В данном случае, если ключ от помещения был получен путем обмана, но собственник не знал о намерениях лица, суд расценивает это как кражу. Например, Правобережный суд Липецка вынес приговор по ст. 158 УК РФ в отношении С., который получил ключ от квартиры, введя в заблуждение хозяйку намерением побывать в квартире, и похитил ее имущество. В данном случае, как указывает суд, обман выступил лишь способом облегчения доступа к имуществу потерпевшей, следовательно, для нее этот способ хищения был тайным. Сама карта не представляет ценности, так как является лишь ключом к безналичному счету. В случае завладения банковской картой действия преступника должны квалифицироваться как приготовление к хищению. Но если следовать рекомендации Пленума Верховного Суда РФ о том, что кража и мошенничество с использованием банковских карт различаются только наличием или отсутствием сотрудника организации, при котором происходит списание денежных средств, то за приготовление к краже или мошенничеству необходимо осудить преступника, похитившего банковскую карту, но по независящим от него причинам не успевшего определиться со способом изъятия денежных средств.

Кроме того, работник торговой или сервисной организации не осознает незаконности изъятия имущества и обмана, так как не знает истинного владельца банковской карты. Поэтому здесь происходит тайное хищение денежных средств с карты. Это соответствует п. 4 Постановления Пленума Верховного Суда РФ «О судебной практике по делам о краже, грабеже, разбое» (далее — Постановление N 29), в котором тайным хищение называется в случаях, когда присутствующее при незаконном изъятии чужого имущества лицо не осознает противоправности этих действий.

Наконец, для преступника важна не личность работника организации, а наличие у организации электронного терминала, при помощи которого он может осуществить свою цель. Следовательно, обман работника является лишь способом, облегчающим доступ к терминалу, поскольку решение о списании денег принимает не работник, а банк. Пленум Верховного Суда РФ считает, что не образует состава мошенничества хищение чужих денежных средств путем использования заранее похищенной или поддельной карты, если выдача наличных денежных средств осуществляется посредством банкомата (Постановление N 51). Именно поэтому представляется, что механизмы хищения денежных средств с использованием банковской карты одинаковы, а следовательно, и общественная опасность хищений одинакова. Потому непонятна логика законодателя в оценке общественной опасности мошенничества с использованием платежных карт. До 2012 г. ответственность за мошенничество с использованием банковских карт была строже. Но с введением ст. 159.3 УК РФ наказание за хищение денежных средств через банкомат стало более суровым, чем за хищение в присутствии сотрудников торговых, сервисных организаций.

Новый состав преступления, введенный Федеральным законом от 29 ноября 2012 г., порождает еще одну проблему, связанную с квалификацией мошенничества, совершаемого с использованием банковских карт. Пункт 13 Постановления N 51 разграничивает действия при мошенничестве и краже с использованием пластиковых банковских карт в зависимости от того, изымаются денежные средства в банкомате или с помощью сотрудника торговой организации. Если целью преступника было хищение всей суммы денежных средств, но он, зная, что единоразово снять всю сумму не представляется возможным, изымает денежные средства и через банкомат, и через электронные терминалы в магазинах, то в силу указанного Постановления преступление необходимо квалифицировать по совокупности действий. Но это, на наш взгляд, противоречит п. 16 Постановления N 29, в котором прямо указано, что хищение, состоящее из ряда тождественных преступных действий, совершаемых путем изъятия чужого имущества из одного и того же источника, объединенных единым умыслом и составляющих в совокупности единое преступление, необходимо квалифицировать как единое преступление. Представляется, что, невзирая на то, каким образом изымаются денежные средства при помощи банковской карты, данные действия должны квалифицироваться как единое преступление.

Таким образом, введение в УК РФ состава мошенничества с использованием банковских карт не решило основную проблему разграничения форм хищения, а лишь «завуалировало» ее. Полагаем правильным выделить не только ст. 159.3 УК РФ, но и ст. 158 УК РФ, которая предусматривает ответственность за тайное изъятие денежных средств путем использования банковских карт, так как хищение может быть совершено при помощи обмана и тайным способом.

Кроме того, Верховный Суд РФ необоснованно разграничил эти составы в зависимости от того, присутствует человек при списании денежных средств с банковской карты или нет. По нашему мнению, эти составы необходимо разделять, основываясь на типе банковской карты. Если используемая карта является кредитной, то такие действия должны квалифицироваться как мошенничество, но при условии, что денежные средства будут обналичены в банке с помощью его сотрудника. Если же карта дебетовая, то при хищении отсутствует обман как способ изъятия имущества, а следовательно, такие действия квалифицировать как мошенничество нельзя, они охватываются составом кражи.

Необходимо зафиксировать ч. 1 ст. 159.3 УК РФ в следующей редакции: «Мошенничество с использованием платежных карт, то есть хищение чужого имущества, совершенное с использованием поддельной или принадлежащей другому лицу кредитной карты путем обмана уполномоченного работника кредитной организации.»

Кроме того, как отмечалось, нужно закрепить самостоятельную ст. 158 УК РФ в следующей редакции: «Кража с использованием платежных карт, то есть хищение чужого имущества, совершенное с использованием поддельной или принадлежащей другому лицу расчетной или иной платежной карты.»

Также необходимо внести изменения в Постановление N 51 и разъяснить, что использование банковских карт образует состав мошенничества только в случае хищения чужого имущества, совершенного с использованием поддельной или принадлежащей другому лицу кредитной карты, путем обмана уполномоченного работника кредитной организации.

Вопросы квалификации хищений с использованием банковских карт Текст научной статьи по специальности «Государство и право. Юридические науки»

УГОЛОВНОЕ ПРАВО И ПРОЦЕСС

УДК 343.71

ВОПРОСЫ КВАЛИФИКАЦИИ ХИЩЕНИЙ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКИХ КАРТ

Горбунова Лариса Вячеславовна,

кандидат юридических наук, доцент кафедры уголовного права и процесса Марийского государственного университета, г. Йошкар-Ола. E-mail: laranka@mail.ru

Настоящая статья посвящена проблемам квалификации хищений банковских карт с целью последующего получения по ним денежных средств. Данный вопрос является актуальным в связи с возникающими в практике следственных органов и судов проблемами привлечения к ответственности за хищения банковских карт в тех случаях, когда лицо не предпринимает в последующем действий, направленных на снятие денег.

Ключевые слова: Уголовный кодекс Российской Федерации, хищение банковских карт, кража, мошенничество, квалификация.

В практической деятельности часто возникают проблемы квалификации хищений банковских карт и последующего получения по ним денежных средств. Практика квалификации таких действий не отличается единообразием, поскольку в одних случаях применяется ст. 158 УКФ (кража), в других — ст. 159 УК РФ (мошенничество) или ст. 159.3 УК РФ (мошенничество с использованием банковских карт).

Прежде всего, необходимо определить, что следует считать предметом хищения: банковскую карту или безналичные денежные средства, хранящиеся на счетах банковских организаций? В данном случае правильное определение предмета хищения имеет принципиальное значение для квалификации действий лица, завладевшего банковской картой.

Если лицо завладело денежными средствами, хранящимися в банковских организациях путем использования похищенной банковской карты, то предметом хищения, безусловно, являются денежные средства, а банковская карта выступает средством совершения преступления. Хищение денежных средств в данном случае признается оконченным преступлением, а хищение банковской карты — приготовлением к совершению хищения, которое является наказуемым только в случае приготовления к тяжкому или особо тяжкому преступлению.

Таким образом, поскольку банковская карта сама по себе не обладает экономической ценностью, а, следовательно, признаком вещи, то она не может являться предметом преступлений против собственности, в т. ч. любой формы хищения. Банковская карта в данном случае выступает в качестве средства совершения хищения.

Эта позиция частично подтверждается Пленумом Верховного Суда РФ. Так, в соответствии с п. 13 постановления Пленума Верховного Суда РФ от 27 декабря 2007 г. № 51 «О судебной практике по делам о мошенничестве, присвоении и растрате», «не образует состава мошенничества хищение чужих денежных средств путем использования заранее похищенной или поддельной кредитной (расчетной) карты, если выдача наличных денежных средств осуществляется посредством банкомата без участия уполномоченного работника кредитной организации. В этом случае содеянное следует квалифицировать по соответствующей части статьи 158 УК РФ.

Хищение чужих денежных средств, находящихся на счетах в банках, путем использования похищенной или поддельной кредитной либо расчетной карты следует квалифицировать как мошенничество только в тех случаях, когда лицо путем обмана или злоупотребления доверием ввело в заблуждение уполномоченного работника кредитной, торговой или сервисной организации (например, в случаях, когда, используя банковскую карту для оплаты товаров или услуг в торговом или сервисном центре, лицо ставит подпись на чеке на покупку вместо законного владельца карты либо предъявляет поддельный паспорт на его имя)» .

Кроме того, нельзя квалифицировать изъятие банковской карты как оконченное преступление, предметом которого становятся средства на счете держателя этой карты, поскольку лицо только незаконно завладело картой как ключом к чужой квартире, а поэтому сам факт хищения карты не может быть расценен как оконченное преступление. Во-первых, умысел виновного лица является неопределенным в части способа

Уголовное право и процесс

совершения хищения и размера находящихся на счете держателя банковской карты денежных средств. Во-вторых, в случае хищения суммы, не превышающей двести пятьдесят тысяч рублей, при отсутствии иных квалифицирующих признаков хищения, деяние не является тяжким преступлением, а потому в силу ч. 2 ст. 30 УК РФ не влечет уголовной ответственности.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В настоящее время хищение чужих денежных средств, находящихся на счетах в банках, с использованием похищенной или поддельной кредитной либо расчетной карты путем обмана уполномоченного работника кредитной, торговой или иной организации следует квалифицировать по специальному составу мошенничества с использованием платежных карт (ст. 159.3 УК РФ). Соответственно, действия, направленные на завладение банковской картой путем хищения, следует расценивать как приготовление к мошенничеству с использованием платежных карт (ч. 1 ст. 30, ст. 159.3 УК РФ) или приготовление к краже (ч. 1 ст. 30, ст. 158 УК РФ), в зависимости от направленности умысла завладеть денежными средствами определенным способом (либо путем обмана, либо тайно).

Если к моменту задержания лицо еще не использовало похищенную банковскую карту и умысел его был альтернативным, направленным на совершение либо кражи, либо мошенничества, то содеянное им следует квалифицировать по наименее строгой норме, т. е. по ч. 1 ст. 30, ст. 158 УК РФ. При этом привлечение лица к уголовной ответственности возможно лишь в случае, когда будет доказано, что завладение средствами, находящимися на счете держателя банковской карты, планировалось осуществить в крупном или особо крупном размере, либо в составе организованной группы. В иных случаях деяние не образует состава преступления.

Возникают вопросы, как квалифицировать деяние лица, завладевшего банковской картой с применением насилия, не опасного для жизни или здоровья, либо с применением насилия, опасного для жизни или здоровья, либо с угрозой применения такого насилия.

На наш взгляд, завладение банковской картой с применением насилия опасного для жизни или здоровья, либо с угрозой применения такого насилия, следует расценивать как оконченный разбой (ст. 162 УК РФ). Состав разбоя имеет усеченную конструкцию объективной стороны и полагается оконченным с момента нападения в целях хищения с применением насилия, опасного для жизни или здоровья, либо с угрозой применения такого насилия, даже если фактически субъекту не удалось завладеть похищаемым имуществом (в данном случае — денежными средствами).

Данная позиция находит поддержку и в материалах судебной практики. Так, верной, по нашему мнению, является квалификация по п. п. «а», «в» ч. 4 ст. 162, п. п. «ж», «з» ч. 2 ст. 105 УК РФ действий осужденных, которые с применением к потерпевшему опасного для жизни и здоровья насилия забрали банковскую карту, узнали от него пин-код, сняли со счета карты деньги в банкомате, а в последующем убили потерпевшего .

Если же лицо для завладения банковской картой применяет насилие, не опасное для жизни или здоровья, либо угрозу таким насилием, то расценивать данное деяние как оконченный грабеж (п. «г» ч. 2 ст. 161 УК РФ) мы не можем, поскольку состав грабежа имеет материальную конструкцию объективной стороны, и банковская карта (как было отмечено выше) не является предметом хищения. Полагаем, что в таких случаях не опасное для жизни или здоровья насилие, применяемое к потерпевшему, следует квалифицировать по ст. 116 УК РФ (как побои), а завладение банковской картой с целью получения по ней денежных средств, по совокупности преступлений — как приготовление к мошенничеству с использованием платежных карт (ч. 1 ст. 30, ст. 159.3 УК РФ) или приготовление к краже (ч. 1 ст. 30, ст. 158 УК РФ).

Поскольку в практике следственных органов и судов возникает проблема доказывания направленности умысла виновного лица на совершение хищения денежных средств с использованием банковской карты определенным способом и в определенных размерах, возникает необходимость криминализации самого факта хищения банковской карты с целью последующего ее использования. Действительно, в настоящее время положения ст. ст. 158, 159, 159.3, 161, ч. 2 ст. 30 УК РФ не позволяют привлечь к уголовной ответственности лицо, которое, похитив банковскую карту, получило по ней сумму, не превышающую одной тысячи рублей (ст. 7.27 КоАП РФ), либо которое не смогло завладеть денежными средствами потерпевшего в виду того, что они на момент хищения банковской карты на счете ее держателя отсутствовали. Привлечение к уголовной ответственности за приготовление к хищению в данной ситуации будет возможно, если виновному было достоверно известно, что на этот счет в дальнейшем поступят денежные средства именно в крупном размере.

Литература

1. Постановление Пленума Верховного Суда РФ от 27 дек. 2007 г. № 51 «О судебной практике по делам о мошенничестве, присвоении и растрате».

2. Кассационное определение Верховного Суда РФ от 3 окт. 2012 г. № 66-ОЛ12-75.

Трефилов А. А.

т

L. V. Gorbunova

ISSUES OF QUALIFICATION OF THEFT WITH THE USE OF BANK CARDS

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Key words: Criminal code of the Russian Federation, the theft from Bank cards, theft, fraud, qualification.

УДК 343.321

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ЗА ГОСУДАРСТВЕННУЮ ИЗМЕНУ И ШПИОНАЖ В УГОЛОВНОМ ПРАВЕ АВСТРИИ И ЛИХТЕНШТЕЙНА

(часть 1)

Трефилов Александр Анатольевич,

кандидат юридических наук, старший научный сотрудник Института законодательства и сравнительного правоведения при Правительстве РФ, г. Москва. E-mail: foreign1@izak.ru

В данной статье автор на основе нормативных и доктринальных источников рассматривает особенности составов государственной измены и шпионажа в уголовном праве Австрии и Лихтенштейна. Выявлены ключевые особенности, которые характерны для соответствующих уголовно-правовых институтов этих стран. Приведены актуальные официальные статистические данные. В необходимых случаях произведено сопоставление с российским законодательством.

Ключевые слова: Австрия, Лихтенштейн, государственная измена, шпионаж.

Вопрос 1. Определения государственной измены и шпионажа. Несмотря на различия в размере территории, в форме правления, в судебной системе и других особенностях государственного устройства Австрии и Лихетнштейна, уголовное право данных государств имеет общие корни и единую основу.

Сопоставление Уголовных кодексов данных государств показывает, что большинство содержащихся в них глав и статей являются идентичными. Можно констатировать не только сходство в конструировании отдельных составов преступлений, включая государственную измену и шпионаж, но и дословное совпадение текста законов, тождество определений, формулировок, санкций составов преступлений.

Статьи, предусматривающие ответственность за государственную измену и шпионаж, в уголовном праве Австрии и Лихтенштейна имеют одну и ту же нумерацию (например, § 242 в обеих правопорядках содержит состав государственной измены, а, например, § 252 предусматривает ответственность за умышленное разглашение государственной тайны и т. д.).

Рассматривая причины этого, А. В. Серебренникова обоснованно пишет, что Уголовный кодекс Лихтенштейна основывается на УК Австрии от 23 января 1974 года . При этом «содержательная сторона УК Лихтенштейна за некоторыми исключениями является копией УК Австрии» . По мнению Э. Бергер, «в данном случае, за некоторыми исключениями, можно говорить об Уголовном кодексе Лихтенштейна как о рецепции австрийского УК, причем это стало уже свершившимся фактом» . В этой связи она использует термин «der Transfer einer Kodifikation».

Сравнительно-правовой анализ показывает, что для Лихтенштейна и карликовых государств Европы является нередким обращение к правовым системам соседних государств, уголовное право которых прошло испытание временем и показало свою эффективность.

В обеих правопорядках государственная измена обозначается термином Hochverrat (дословно — высокая измена), который можно перевести с немецкого языка как государственная измена, измена Родине,

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.