Содержание

- С прицелом на будущее

- Из ИП в самозанятые

- Из самозанятых в ИП

- Как из ИП перейти в самозанятые?

- Может ли ИП быть самозанятым

- Как ИП перейти на самозанятость с 2019 года

- Переход ИП на налог для самозанятых — что изменится

- Может ли ИП стать самозанятым?

- Выгодно ли ИП стать самозанятым?

- Как закрыть ИП и встать на учет в виде самозанятого (пошаговая инструкция)?

- Что такое самозанятость. Может ли ИП быть самозанятым

- Какие виды деятельности исключают возможность перехода ИП на самозанятость

- Чем отличается самозанятый от ИП?

- Как перейти на самозанятость

С прицелом на будущее

Определиться с наиболее выгодным налоговым режимом на сегодняшний день не так уж сложно. Если масштаб деятельности невелик и расти в обозримом будущем не собирается, то лучше выбрать новый статус: изменится по сути мало что, разве что добавится обязанность платить налог – и пропадет страх перед налоговиками.

Если же дело серьезное, а в планах – расширение и привлечение дополнительного наемного труда, то однозначно стоит остановиться на уже хорошо известном ИП. Однако это сейчас – но никто не может гарантировать, что через несколько лет бизнес самозанятого не пойдет в гору, а сегодняшнему ИП не перестанет хватать и на обязательные выплаты.

Чем отличается ИП от самозанятого и что лучше?

В связи с этим уже сейчас кое-кто задумывается над вопросом, а будет ли потом возможность сменить налоговый режим – и если да, то в каком порядке. Из того, что известно на данный момент, ИП вполне могут закрыться и подать заявление нового образца, после чего считаться самозанятым. А вот порядок снятия статуса самозанятого пока неясен.

Дело в том, что процедура подачи заявления на присвоение нового статуса в законе четко прописана, равно как и права и обязанности самозанятых – а вот правила прекращения регистрации пока ни ФНС, ни Минфин не озвучивали. Экспертам, как и гражданам, пока остается на эту тему только гадать, хотя определенные версии все же вероятнее других.

Из ИП в самозанятые

Процедура перехода из предпринимателей в самозанятые уже вполне понятна: сначала нужно закрыть ИП в стандартном порядке. При наличии сотрудников – рассчитаться с ними по зарплате и уволить «в связи с прекращением деятельности», не забыв отправить соответствующее уведомление в службу занятости и уплатив за сотрудников все положенные взносы.

Также нужно покончить со всеми внешними долгами – перед партнерами или государством. Если это проигнорировать, долги все равно останутся на предпринимателе, но уже как на физлице, и дело может дойти до суда. Естественно, перед закрытием нужно собрать и дебиторскую задолженность – принятие ее на личный счет после ликвидации ИП чревато претензиями налоговой.

Наконец, нужно снять онлайн-кассы с учета и заплатить небольшую пошлину – и после этого подавать заявление в налоговую. Надежнее всего сделать это лично, но можно и дистанционно: через интернет, почтой, курьером или даже через нотариуса. На шестой день после подачи можно будет получить выписку из ЕГРИП, подтверждающую прекращение регистрации.

После этого нужно не забыть уплатить страховые взносы за себя – а также рассчитать налоги и подать декларацию. Заплатив все налоги, можно спокойно закрывать расчетный счет – воспользоваться им не выйдет. С этого дня можно перестать считать себя предпринимателем и начать подготовку к переходу в самозанятые.

Здесь все еще проще. Новый закон предполагает добровольный и уведомительный характер перехода на особый налоговый режим для самозанятых. Это значит, что нужно подать уведомление в ФНС, не забыв проставить отметку о постановке на учет на другом экземпляре. После этого можно установить приложение и начать учитывать доходы.

Из самозанятых в ИП

Этот вариант пока привлекает к себе гораздо меньше внимания: в конце концов, и официальных самозанятых в России пока не больше нескольких тысяч. Однако со временем он может стать популярнее, особенно если в законе что-то серьезно поменяется. Для начала, видимо, придется сообщить налоговой о прекращении своей самозанятости.

По крайней мере, так рассуждают эксперты – однако они признают и возможность худшего сценария, когда придется что-то доказывать и бегать с документами. Чиновники же подчеркивают, что реформа направлена на максимальное облегчение жизни самозанятых, так что вполне возможен вариант, когда статус самозанятого будет автоматически сниматься при регистрации ИП.

Однако сама процедура регистрации пока остается неизменной. Налоговая по-прежнему регистрирует предпринимателей только по месту прописки, указанному в паспорте – по месту проживания открыть ИП можно в исключительных случаях. Поэтому именно в ФНС по этому адресу нужно нести заявку и квитанцию об оплате госпошлины.

Помимо прочего, в заявке необходимо указать виды деятельности, которой будет заниматься предприниматель – их выбирают из особого классификатора ОКВЭД и записывают на отдельный лист в виде цифровых кодов. Один указывается в качестве основного, а прочие – как дополнительные, по которым деятельность в итоге может и не вестись.

Также при оформлении статуса ИП необходимо определиться с системой налогообложения. По умолчанию используется основная, но в течение месяца после регистрации нужно определиться, не перейти ли на «упрощенку». Если такое решение принято сразу, подать документы на переход можно одновременно с основным пакетом документов.

На сегодняшний день максимальный срок рассмотрения заявки составляет не более трех рабочих дней: если в документах нет ошибок, сотрудники отделения ФНС отправят копии документов на ящик электронной почты. Бумажные же версии можно впоследствии забрать по запросу в саму ИФНС или МФЦ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Начался уже четвертый месяц действия новой системы налогообложения — для самозанятых. Однако темпы перехода ИП на самозанятость и регистрации обычными физлицами в качестве плательщиков налога на профессиональный доход медленные и низкие. Многие предприниматели испытывают сомнения из-за незнания тонкостей системы и полагают, что процедура перевода ИП на самозанятость отнимет много времени, средств и сил. Как на самом деле закрыть ИП и стать самозанятым?

Как из ИП перейти в самозанятые?

Индивидуальным предпринимателям доступны все спецрежимы. Как правило, они работают на:

- патентной системе;

- вмененном налоге;

- упрощенной системе;

- на общем режиме.

Почему это важно — каждый режим имеет свои нормы прекращения деятельности и обязательства, которые необходимо исполнить перед и после прекращения работы на этом режиме.

Что касается нового налога, то он изложен в федеральном законе № 422-ФЗ, принятом 27 ноября 2018 года. Прежде чем перейти от ИП к самозанятой категории, необходимо изучить этот закон, особенно в части ограничений: а подходит ли он вам и вы — ему?

Какие предусмотрены ограничения для плательщиков:

- не больше 2 400 000 рублей выручки за год;

- нет доходов от платной доставки товаров; исключение — доставка товаров, купленных у самозанятого, о чем имеется чек;

- нет доходов от договоров агента, комиссии и поручителя;

- нет наемного персонала;

- не добываются и не реализуются полезные ископаемые;

- не перепродаются товары и имущественные права; исключение — личные и домашние вещи;

- не реализуются подакцизные товары;

- не применяются другие режимы обложения.

Обратите внимание на последний пункт — не допускается совмещение двух режимов: потребуется отказаться от старого режима, а затем можно перейти с ИП на самозанятость и налог на самозанятых граждан.

Важно! Чтобы переоформить ИП на самозанятых не нужно закрывать предпринимательство: достаточно прекратить применение других спецрежимов, а это можно сделать и без закрытия предпринимательства. При этом предприниматель освобождается от прежних обязательств, в т.ч. уплаты страховых взносов, наличия кассовой аппаратуры и пр.

Общий порядок, как перевести ИП в самозанятые, указан в п.4 ст.15 закона № 422-ФЗ:

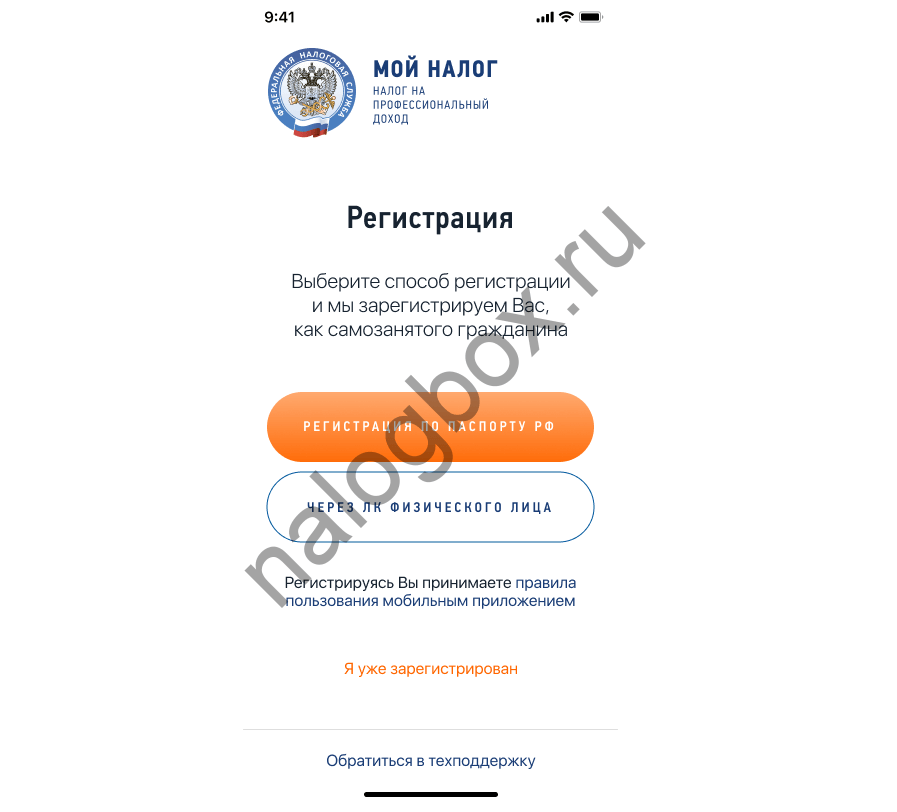

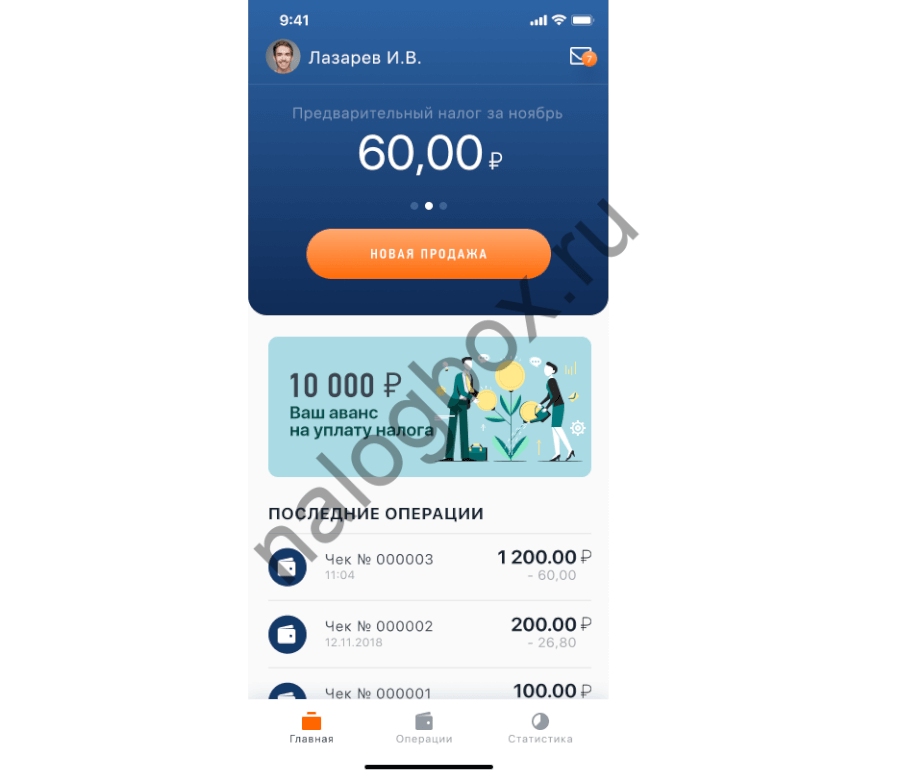

- произвести регистрацию в качестве плательщика НПД — это можно сделать через мобильное приложение «Мой налог» либо в полной версии через кабинет плательщика НПД;

- приложение устанавливается на телефон;

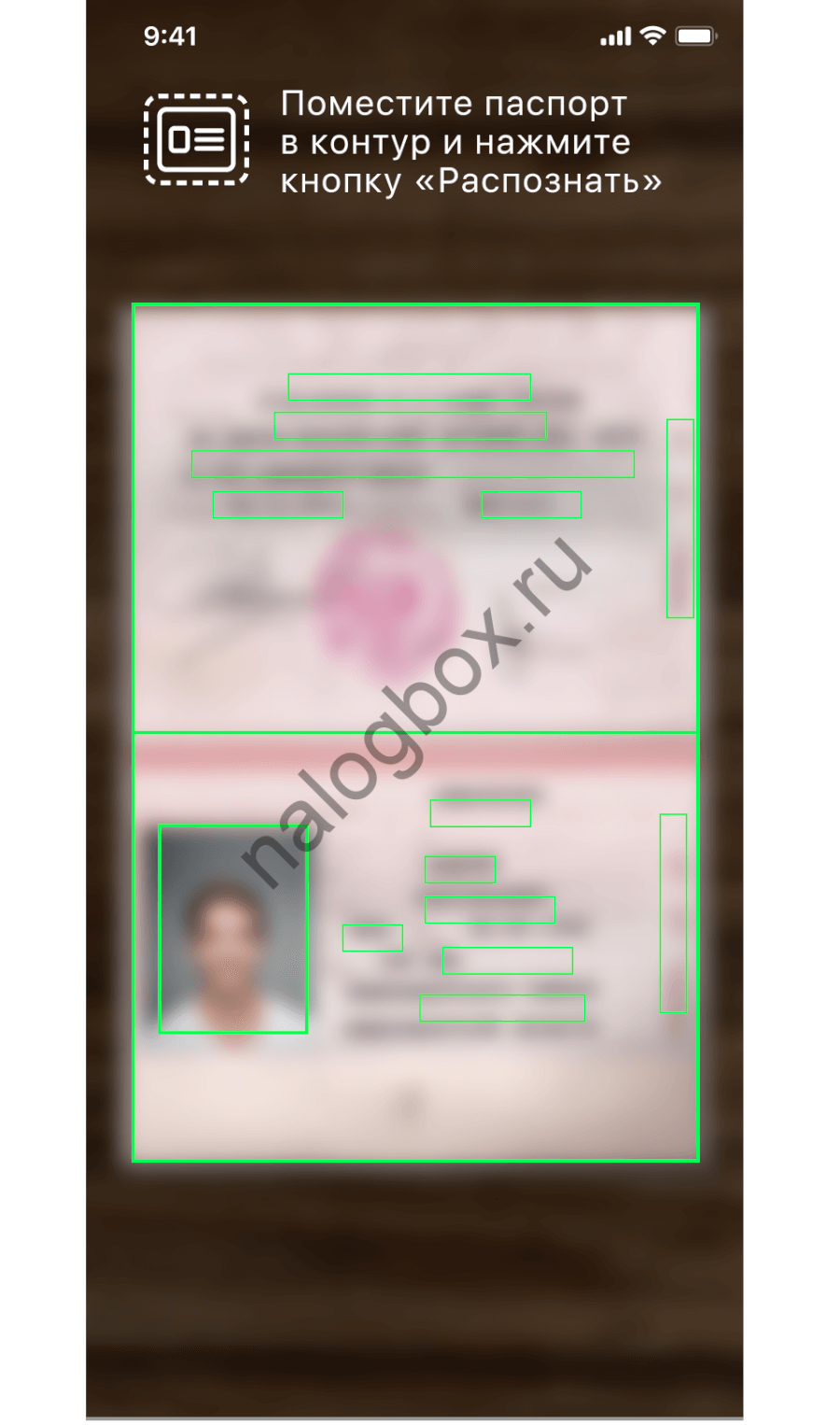

- можно войти в кабинет по данным от профиля в личном кабинете налогоплательщика; при отсутствии таковых регистрация производится по вашим паспортным реквизитам; паспорт раскрывается в лицевой части, на него наводится камера телефона, программа сканирует и идентифицирует документ;

- обязательно фотографирование — вам нужно дать разрешение программе воспользоваться камерой; для подтверждения действий необходимо моргнуть в камеру; можно начинать добавление доходов;

- в течение месяца со дня перерегистрации вместо ИП на спецрежиме на самозанятость требуется заполнить и сдать в ИФНС уведомление о прекращении работы на прежнем спецрежиме.

Таким образом, не подается заявление о переходе на самозанятость с ИП, но представляется уведомление о прекращении работы с иными режимами:

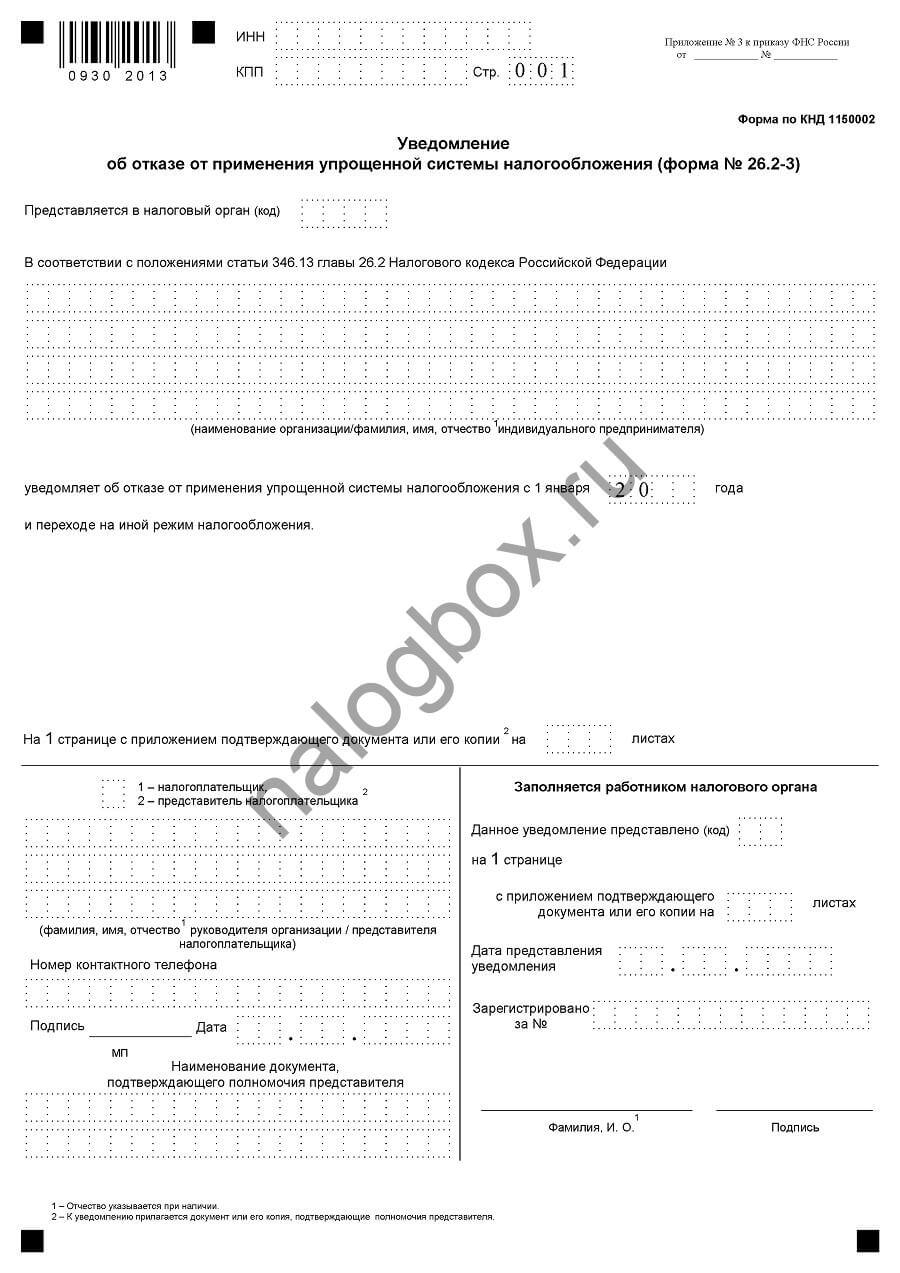

- вот уведомление по УСН, можно скачать его отсюда;

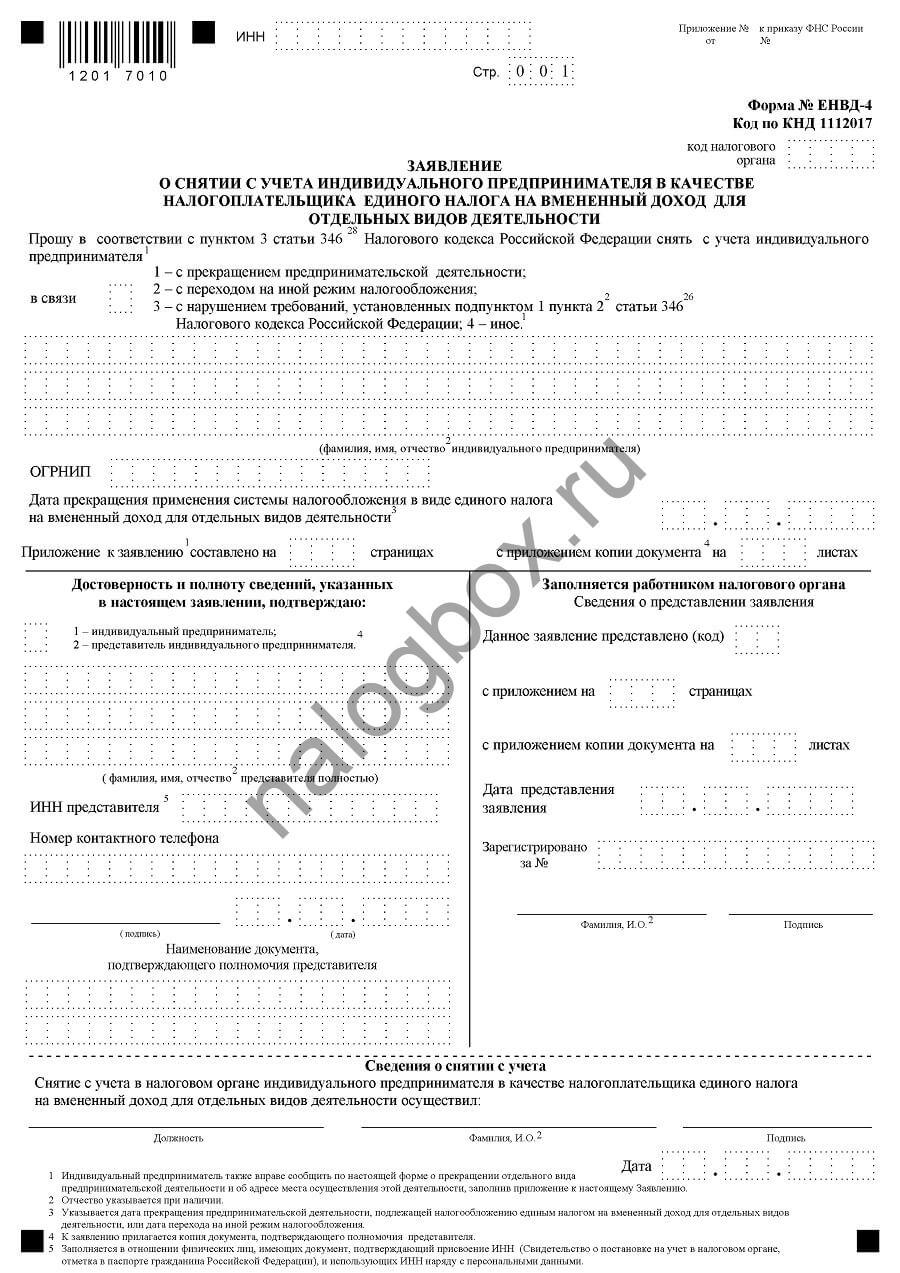

- заявление о снятии по ЕНВД; находится ;

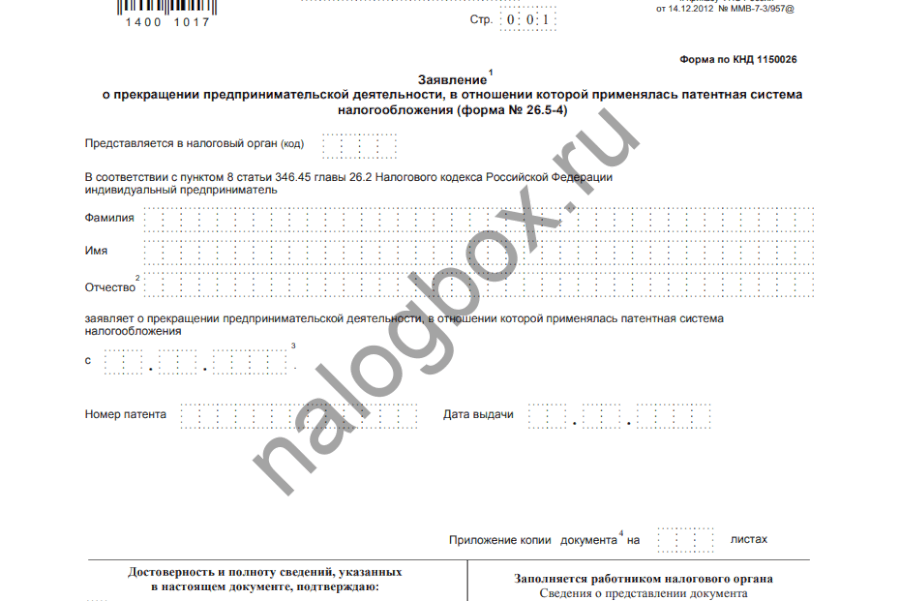

- заявление по патентной системе — снятие производится в течение 5 дней с даты подачи документа; загрузите по с

сылке.

сылке.

Важно! Согласно ст.346.13 НК РФ перейти с УСН на иной режим обложения можно только с начала нового календарного года. Уведомление об этом подается до 15-го января нового года.

Такое же правило действует в отношении ЕНВД — только с начала нового года. Причем вернуться на этим режимы так же можно только через год. Так что перед тем, как перевестись с ИП в самозанятого, обдумайте решение.

Можно и вовсе закрыть ИП и перерегистрироваться в самозанятые:

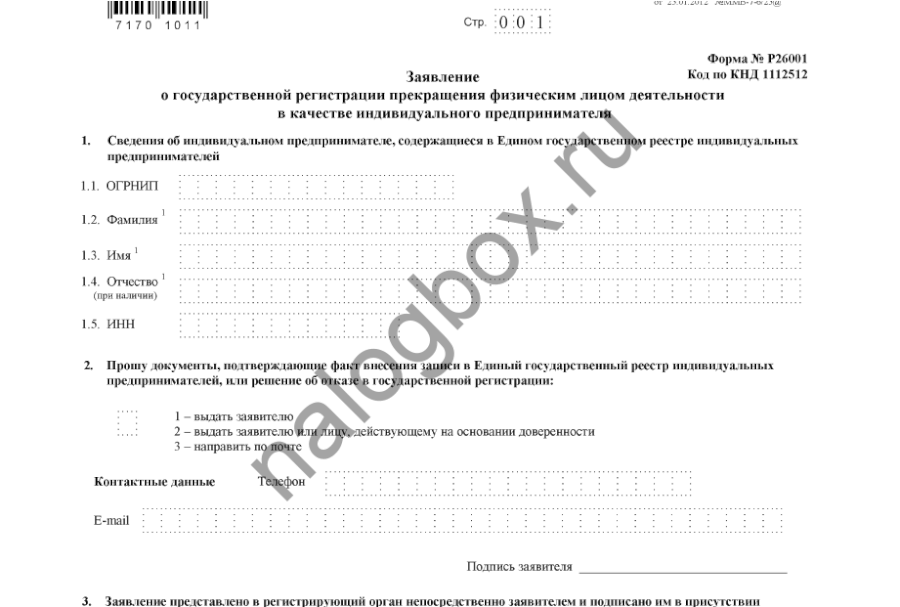

- уплатить государственную пошлину за процедуру регистрации в реестре ЕГРИП закрытия предпринимательства; размер — 160 рублей;

- подать в ИФНС заявление по форме Р26002; бланк находится ;

- дождаться ответа от инспекции и зарегистрироваться в качестве плательщика НПД.

Важно!

Если ИП работал на общем режиме обложения, то никаких действий по уведомлению инспекции о прекращении применения ОСНО выполнять не требуется.

Здесь же нужно заметить, что ряд самозанятых может вообще не платить какие-либо налоги:

- репетиторы;

- лица, ухаживающие за детьми, больными и пожилыми (свыше 80 лет) по врачебным заключениям;

- лица, ведущие хозяйство и осуществляющие уборку жилья.

Этим категориям достаточно встать на учет в любую ИФНС, а далее работать без налогообложения, и не нужно выбирать: ИП или самозанятый гражданин. Однако такие каникулы для них действуют только до конца 2019 года. Освобождение закреплено п.70 ст.217 НК РФ.

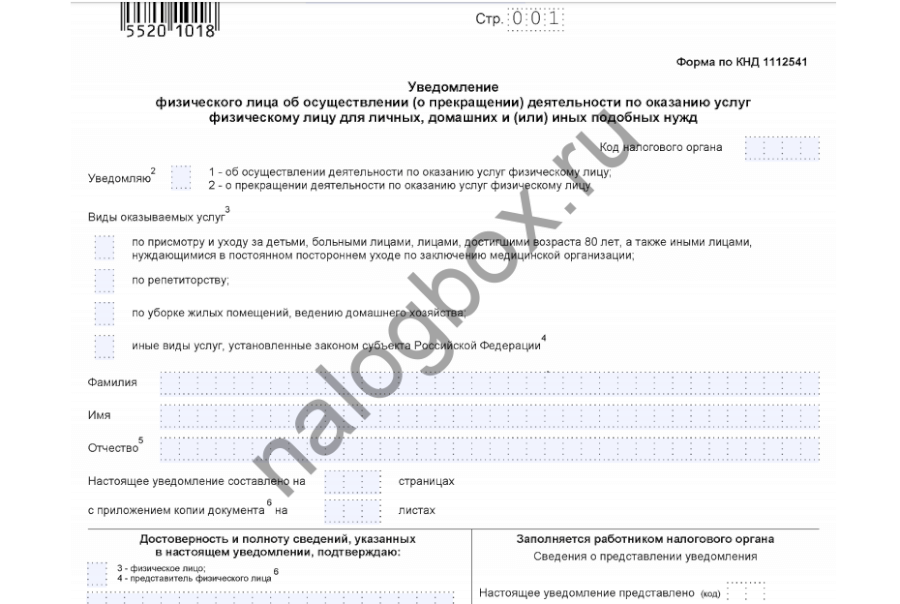

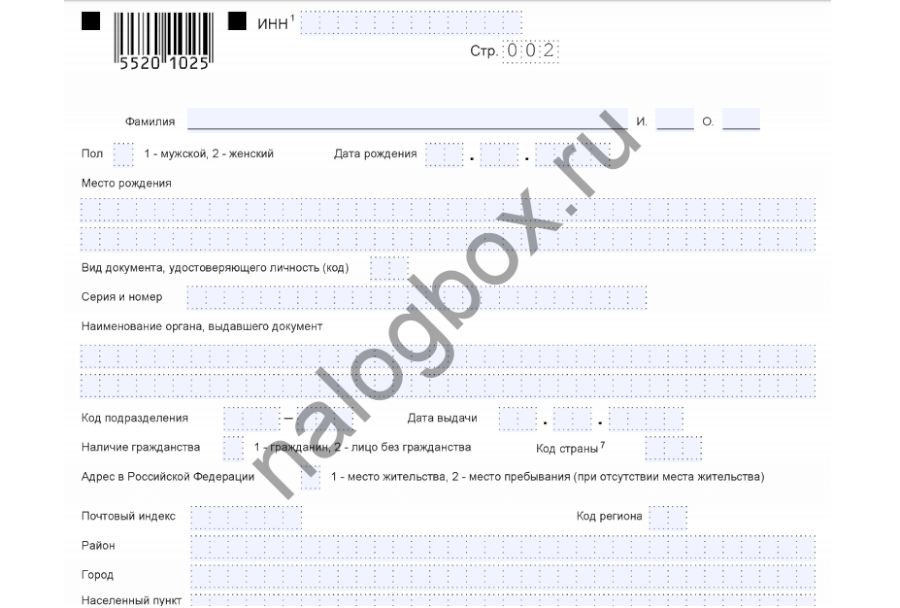

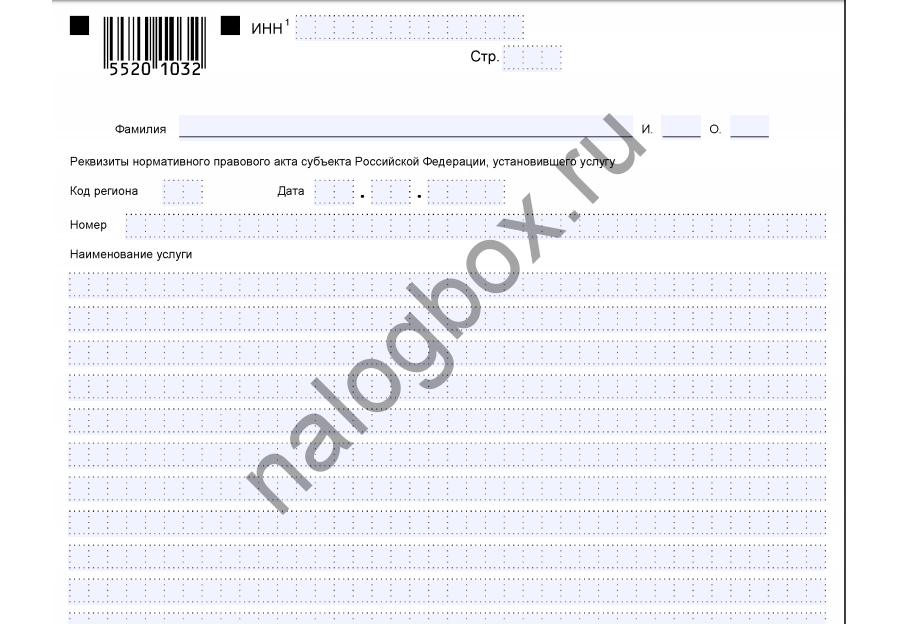

Уведомление для таких граждан:

- титульная страница;

- лист 2;

- лист 3.

Весь бланк доступен по .

Может ли ИП быть самозанятым

Статья 2 п.1 Федерального закона № 422-ФЗ от 27.11.2018 утверждает, что ИП может стать самозанятым для применения налога на профессиональный доход. Для этого действующий предприниматель должен удовлетворять критериям:

- Использует личное имущество, самостоятельно оказывает услуги или продает товары.

- Ведет деятельность в регионах, участвующих в экспериментальном проекте — Татарстане, Москве, МО, Калужской области.

- Не принимает в штат наемных работников.

- Доходы для базы расчета НПД ограничены суммой 2,4 млн. руб. Превышение данного лимита предусматривает обязанность перейти на иную систему налогообложения — ОСН, УСН, ЕНВД, ЕСХН.

Также условия ведения деятельности и виды доходов для исчисления налогооблагаемой базы не должны быть исключениями, предусмотренными статьями 4, 6 ФЗ от 27 ноября 2018 года. Перечислим основные:

- торговля на фондовом рынке, спекуляции с ценными бумагами;

- реализация подакцизной продукции — алкоголь, табак, фармацевтика;

- продажа товаров несобственного производства;

- арендные операции с коммерческой недвижимостью;

- продажа собственной недвижимости, автомобиля, предметов личного пользования;

- работа в сфере добывающей промышленности;

- представление интересов других лиц по договорам поручения, агентирования за вознаграждение.

- натуральные доходы при бартере.

ИП может одновременно быть самозанятым без отказа от статуса индивидуального предпринимателя. В этом случае необходимо выбрать один специальный налоговый режим.

Разберем пример: ИП с режимом УСН выполняет грузоперевозки и сдает квартиру в Москве. В такой ситуации предприниматель уплачивает налоговые взносы с доходов от основной деятельности по ставкам «упрощенки», с прибыли по арендным поступлениям — НДФЛ 13%, а не НПД.

Как ИП перейти на самозанятость с 2019 года

Выполнить переход с ИП на самозанятость просто. Зарегистрируйте в ФНС статус самозанятого лица. Направьте уведомление в налоговые органы о прекращении действующего режима налогообложения (ОСН, ЕНВД, УСН, ЕСХН) в течение 30 дней после регистрации статуса плательщика НПД. Предприниматели с патентной системой налогообложения (ПСН) переходят на уплату НПД после окончания действия патента.

Если предприниматель забудет или опоздает уведомить органы ФНС в указанный срок, статус самозанятого будет аннулирован. Дополнительные пояснения перевода ИП на самозанятость приведены в письме ФНС № СД-4-3/25577@ от 26.12.2018.

Закрывать ИП, чтобы перейти на самозанятость необязательно. Самозанятость без открытия ИП также правомочна. Способы регистрации:

Уполномоченные кредитные организации. «Сбербанк России» аккредитован ФНС, предлагает отдельный пакет услуг для категории самозанятых граждан. Регистрация возможна при наличии счета в банке открыть счёт

Бесплатное приложение «Мой налог» для смартфонов с операционной системой iOS, Android.

Кабинет налогоплательщика — доступен для любых устройств.

Самозанятые и ИП — преимущества и недостатки

Действующие индивидуальные предприниматели, которые подходят по всем критериям для оформления статуса самозанятого, вправе совмещать самозанятость и ИП после уведомления ФНС о смене налогового режима. Сравните главные отличия двух статусов, чтобы выбрать подходящий.

|

Критерии |

ИП |

Самозанятые |

|

Субъекты РФ для ведения деятельности |

Без ограничений |

Ограничены Москвой, МО, Татарстаном, Калужской обл. |

|

Наемный персонал |

До 100 работников |

Нельзя нанимать сотрудников |

|

Лимитирование доходов |

До 150 млн руб. |

До 2,4 млн руб. |

|

Обязательные платежи |

Ежегодные страховые взносы даже при отсутствии доходов |

Отсутствуют |

|

Налоговые вычеты |

Только при уплате НДФЛ на ОСН или вычет при покупке кассового аппарата |

10 000 руб. |

|

Стабильность налоговых условий |

Обязательные взносы индексируются каждый год |

Предусмотрено неухудшение условий на время проведения эксперимента до конца 2028 года |

|

Налоговые каникулы |

Отсутствуют |

На УСН, ПСН до конца 2020 года |

Для настроенного бизнеса со стратегией ежегодного увеличения прибыли нет смысла переходить на НПД. Действующие лимиты на размер доходов и найм персонала не дадут развиваться. Самозанятые юристы, бухгалтера, кондитеры, косметологи, уже оформленные как ИП, для декларирования своих доходов, напротив, получат фору в виде льготного налога.

Переход ИП на налог для самозанятых — что изменится

После перехода с УСН, ОСН, ЕСХН, ЕНВД, ПСН на самозанятость индивидуальные предприниматели уплачивают налоги по единым с самозанятыми гражданами ставкам:

- 4% с выручки, полученной от физлиц;

- 6% по договорам с юрлицами и индивидуальными предпринимателями.

Налог на самозанятых ИП исключает уплату:

- НДС 20%, кроме импорта товаров;

- обязательные страховые взносы;

- НДФЛ 13% с доходов, включенных в базу исчисления НПД.

Если сумма доходов нарастающим итогом превысила 2 400 000 руб. в течение года, то предприниматель обязан выбрать другую систему налогообложения и уплачивать взносы по ставкам установленного режима. Со следующего календарного года предприниматель вновь может пройти регистрацию самозанятости для уплаты НПД.

ФНС рекомендует открывать отдельный расчетный счет, чтобы учитывать доходы только от профдеятельности Подобрать банк

В таком случае у налоговых органов, например, не возникнет вопрос к зачислению долгосрочной дебиторской задолженности по счетам, выставленным до перехода на самозанятость.

Госдума приняла в третьем чтении пакет законов о специальном налоговом режиме для самозанятых граждан. Если не будет сюрпризов в Совете Федерации, а судя по всему их не будет, то уже с 1 января 2019 года россияне смогут воспользоваться льготным режимом. В чем его суть, могут ли ИП стать самозанятыми и платить налоги на особых условиях, нужно ли им платить взносы на медицинское и пенсионное страхование?

Итак, начнем с главного. С 1 января 2019 года в стране стартует большой эксперимент, цель которого вывести из тени самозанятых и помочь им легализоваться. Эксперимент затянется на добрых 10 лет и будет проходить только на территории четырех регионов. Сюда входят:

- Москва

- Московская область

- Калужская область

- Татарстан

Все это время самозанятые будут платить налоги по специальному налоговому режиму. Он предполагает налоговую ставку в размере 4% с доходов, которые гражданин получил от сотрудничества и взаимодействия с другими физлицами. А вот, если главными покупателями товаров и услуг самозанятого будут ИП или компании, то с доходов придется платить уже 6%.

Все это время самозанятые будут платить налоги по специальному налоговому режиму. Он предполагает налоговую ставку в размере 4% с доходов, которые гражданин получил от сотрудничества и взаимодействия с другими физлицами. А вот, если главными покупателями товаров и услуг самозанятого будут ИП или компании, то с доходов придется платить уже 6%.

Важным преимуществом самозанятого можно назвать отсутствие необходимости уплачивать обязательные взносы сверх налогов. Например, ИП на «упрощенке» платит 6% с доходов, плюс у него есть обязательные взносы, которые нужно перевести государству независимо от наличия или отсутствия прибыли. ИП в 2018 году нужно заплатить на пенсионное страхование около 26 тыс. рублей и около 6 тыс. рублей – на медицинское страхование.

У самозанятого такой «обязаловки» не будет. Взнос на медицинское страхование у самозанятых возьмут из той суммы, что они заплатят в качестве налогов. Иными словами, если у самозанятого не будет доходов, то ему не придется платить налоги и, соответственно, никто не удержит взнос на медицинское страхование.

Что касается взноса на пенсионное страхование, то здесь все целиком будет зависеть от желания самозанятого. Хочешь формировать свою будущую пенсию, делай отчисления. Не хочешь – никто не заставляет.

Может ли ИП стать самозанятым?

В таких условиях все больше граждан подумывают о том, чтобы закрыть, например, ИП и стать самозанятым. Возможно ли это? Конечно. В тексте законопроекта сообщается, что применять специальный налоговый режим имеют полное право не только физлица, но и индивидуальные предприниматели.

Однако, чтобы стать самозанятым и платить налоги по льготной ставке, вовсе не обязательно закрывать ИП. Гражданам нужно всего лишь, используя приложение «Мой налог», встать на учет в налоговом органе. С помощью приложения граждане готовят специальное заявление, формируют паспортные данные и фотографию. На основе полученной информации налоговики осуществляют постановку на учет.

С момента постановки на учет и применения специального налогового режима ИП приостанавливает обязательные выплаты по взносам на медицинское и пенсионное страхование. Дата снятия с учета или прекращения использования специального налогового режима будет считаться началом расчетного периода для расчета страховых взносов ИП.

Не секрет, что многие ИП применяют упрощенную систему налогообложения. Так вот в случае перехода на налоговый режим самозанятого нужно будет в течение 30 дней направить в свою налоговую уведомление о том, что гражданин прекращает использование упрощенки.

Если гражданин передумает быть самозанятым и вновь решит вернуться к статусу ИП, то ему нужно будет сняться с учета в качестве налогоплательщика и направить своей налоговой уведомление о переходе на УСН.

Выгодно ли ИП стать самозанятым?

Прежде чем заниматься вопросом о том, может ли ИП стать самозанятым, нужно проанализировать, будет ли это выгодно для предпринимательства.

С этой целью рассмотрим несколько важных моментов:

- для самозанятых более низкая ставка по налогообложению. К примеру, при УСН ставка налога составляет 6% или 15% (в зависимости от объекта обложения), а при самозанятости она равняется 4% или 6% в зависимости от того, кому оказываются услуги (физлицу или юрлицу). Если рассматривать общую систему налогообложения, то при ней у предпринимателя налоговая нагрузка максимально большая;

- до 1 июля 2019 г. все субъекты, в том числе и ИП, должны перейти на онлайн-кассы. Связанные с ней расходы весьма ощутимы, поскольку нужно не только приобрести или модернизировать кассовый аппарат, но также заключить договор на обслуживание с оператором фискальных данных. Если ИП зарегистрирован как самозанятый, то о поступлении денег он уведомляет налоговую службу через личный кабинет или мобильное приложение, и там же формирует чеки для клиентов;

- новый налоговый режим не предусматривает сдачу в ИФНС какой-либо отчетности, что существенно сокращает временные и финансовые расходы предпринимателя.

В чем разница между самозанятыми и индивидуальными предпринимателями мы описали в другой статье.

Как закрыть ИП и встать на учет в виде самозанятого (пошаговая инструкция)?

Чтобы ИП мог перейти на налог для самозанятых, прекратив деятельность в качестве предпринимателя, нужно совершить следующие шаги:

- заполнить заявление по форме Р26001 с указанием ФИО, ИНН, ОГРНИП, контактных данных. Подпись предприниматель должен ставить при непосредственной передаче документа специалисту ИФНС. Если документы будут подаваться почтой РФ, то подпись должна быть заверена нотариально;

- заплатить госпошлину на закрытие ИП — 160 руб. Необходимо обратить внимание, что если в последующем документы на закрытие будут подаваться через МФЦ, то в квитанции этот момент должен быть указан в обязательном порядке, иначе документы не будут приняты;

- передать налоговикам заявление и квитанцию как лично при посещении подразделения, так и посредством сайта ФНС, через третье лицо (с оформлением нотариальной доверенности) либо по почте России;

- получить в ИФНС лист записи из ЕГРИП, в котором указано, что ИП закрыто;

- сдать необходимые декларации по соответствующему налоговому режиму, даже если они нулевые;

- зарегистрироваться в налоговой инспекции в качестве самозанятого — при посещении инспекции, через личный кабинет или приложение «Мой налог». В первом случае нужно заполнить заявление, а также предоставить паспорт, ИНН и фотографию. В остальных случаях собирать такой пакет документов не нужно — достаточно зарегистрировать кабинет или скачать программу;

- получить из налоговой инспекции уведомление о регистрации в качестве самозанятого. Оно присылается в личный кабинет, а также отображается и в мобильном приложении.

Что такое самозанятость. Может ли ИП быть самозанятым

Изначально идея придания самозанятым особого статуса была направлена на легализацию положения граждан, не зарегистрированных в качестве индивидуальных предпринимателей, но самостоятельно оказывающих услуги населению.

Данным гражданам было предложено встать на учет в налоговом органе без регистрации ИП и уплачивать НДФЛ со своих доходов по гражданско-правовым договорам еще в 2016 году.

Однако в конечном счете в ряде регионов налог на профессиональный доход (далее — НПД) был введен как специальный налоговый режим, причем не только для физических лиц, но и для предпринимателей. Последние вправе выбрать его как один из вариантов налогообложения (п. 1 ст. 2, п. 3 ст. 15 закона «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ, далее — закон № 422-ФЗ). Подробнее о режиме НПД читайте в нашей статье «Налог на профессиональный доход с 2019 года».

Термина «самозанятый» в НК РФ нет, однако он широко употребляется в письмах и разъяснениях Минфина и ФНС. Судя по их содержанию, ФНС РФ и Минфин понимают самозанятость в смысле, установленном п. 3.18 ГОСТ 12.0.004-2015 «Межгосударственный стандарт. Система стандартов безопасности труда. Организация обучения безопасности труда. Общие положения»:

«самозанятое лицо — человек, самостоятельно занятый трудом по оказанию услуг в рамках договоров гражданско-правового характера, в том числе в форме индивидуального предпринимательства».

Вывод. Поскольку законом установлено, что применять режим НПД могут как зарегистрированные, так и не зарегистрированные в качестве предпринимателей граждане, ИП вполне может быть одновременно и самозанятым.

Когда и как ИП перейти на самозанятость, читайте далее.

Какие виды деятельности исключают возможность перехода ИП на самозанятость

Решая вопрос о переходе на НПД, рекомендуется изучить п. 2 ст. 4 закона № 422-ФЗ. Стать самозанятым ИП не может, если занимается:

- продажей подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажей товаров или имущественных прав, кроме осуществляемых для личных нужд;

- добычей полезных ископаемых;

- оказанием услуг по посредническим договорам (комиссии, агентирования, поручения);

- оказанием услуг по доставке товаров с оплатой, если при этом ИП не использует контрольно-кассовую технику.

Кроме того, не могут облагаться НПД доходы (п. 2 ст. 6 закона № 422-ФЗ):

- от деятельности нотариуса, адвоката, арбитражного управляющего;

- продажи недвижимого имущества или транспортных средств, долей в уставном капитале и паев;

- деятельности на основе договора простого товарищества, договора доверительного управления имуществом;

- уступки прав.

Плюсы и минусы режима самозанятости для ИП. Налог на профессиональный доход и другие спецрежимы: чем отличаются и что лучше

Рекомендуем! Прежде чем переходить с привычного налогового режима на режим самозанятости — НПД, предпринимателю следует разобраться, в чем разница между самозанятыми и ИП на других системах налогообложения, а также тщательно взвесить все плюсы и минусы самозанятого субъекта или ИП на иных режимах.

Чем отличается самозанятый от ИП?

Положительные отличия (плюсы НПД):

- Предусмотрена простая регистрация без личной явки в налоговые органы.

- Отсутствует необходимость самостоятельно исчислять налог, подавать налоговые декларации. Благодаря мобильному приложению «Мой налог» данные задачи будет быстро выполнять программное обеспечение. Любые иные налоговые режимы, доступные ИП, так или иначе накладывают на него бремя подачи деклараций, отслеживания оплат, расчета налогов и т. д. (ст. 3 закона № 422-ФЗ).

- ИП на НПД вправе не использовать кассовый аппарат.

- ИП освобождается от уплаты НДС, кроме случаев ввоза товаров на территорию РФ, НДФЛ, а также страховых взносов (пп. 8, 9 ст. 2 закона № 422-ФЗ).

- Установлены выгодные налоговые ставки (ст. 10 закона № 422-ФЗ).

Отрицательные отличия (минусы НПД):

- Деятельность ограничена небольшим доходом и невозможностью нанять работников. При увеличении дохода или расширении деятельности, привлечении сотрудников придется уйти с данного режима.

- Не все виды деятельности могут облагаться НПД.

- При НПД не учитываются расходы предпринимателя, как это возможно, например, на упрощенной системе налогообложения (ч. 1 ст. 8 закона № 422-ФЗ).

Как перейти на самозанятость

Прежде чем осуществить переход ИП на налог для самозанятых, т. е. на режим НПД, предпринимателю нужно убедиться, что он соответствует всем требованиям, предъявляемым к субъекту на данном режиме. А затем встать на учет в налоговом органе в качестве плательщика НПД.

Важно! Для перехода на НПЖ не нужно обращаться лично в налоговую инспекцию. Достаточно сделать это посредством мобильного приложения «Мой налог» на сайте ФНС или обратившись в уполномоченную кредитную организацию (ст. 5, ч. 4 ст. 15 закона № 422-ФЗ).

Перечень таких организаций вы найдете в мобильном приложении или на сайте ФНС России https://npd.nalog.ru. Если до этого ИП применял какой-либо спецрежим, нужно успеть в течение месяца с такой регистрации подать в налоговую уведомление о прекращении применения спецрежима.

Обратите внимание! ИП может сняться с учета как ИП и встать на учет как лицо, уплачивающее НПД. Закон этого не запрещает.

***

Таким образом, мы рассмотрели, в чем отличие ИП от самозанятых граждан, попытались ответить на вопрос, что лучше — ИП или самозанятый, а также может ли одно лицо сочетать статус предпринимателя и режим НПД.