Содержание

- Бланк № 460

- Правила заполнения декларации

- Кто должен заполнять документ

- Периодичность предоставления справки №460 для государственных служащих

- Как произвести заполнение справки, инструкция

- Подведем итоги

- Декларация о доходах госслужащих 2019 – бланк

- Правила заполнения декларации о доходах госслужащих в 2019 году

- Декларация о доходах госслужащих-2019: образец заполнения

- Чем отличается декларация о доходах 2018 года

- Срок подачи декларации о доходах

- Как правильно заполнить декларацию о доходах

- Образец заполнения декларации о доходах

- Что это такое

- Пример заполнения

- Советы и рекомендации

- Авторы

- Файлы

Дорогова Ю.А. Лоткова Е.Г. 269 KB

269 KB

Одним из наиболее эффективных методов профилактики коррупции в государственной сфере является ужесточение мер финансового и иного контроля к лицам, уполномоченным на выполнение государственных и других, приравненных к ним функций. В настоящее время такие меры хоть и в недостаточной степени, но все же предусмотрены в рамках действующего законодательства.

Госслужащие в соответствие со статьей 8 Федерального закона от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции» в обязательном порядке должны подавать декларацию о своих доходах имуществе и обязательствах имущественного характера, а также о доходах, имуществе и обязательствах имущественного характера своего супруга и несовершеннолетних детей .

Установление такой обязанности для государственных служащих имеет целью воспрепятствовать занятию государственными служащими предпринимательской и иной, несовместимой с государственной службой деятельностью. Государство обязано знать о доходах своих чиновников и, если доходы эти несоизмеримы с реальным заработком государственного служащего, то есть все основания предполагать об их незаконном происхождении. Декларирование доходов, кроме того, способствуют своевременному и правильному налогообложению государственных служащих.

Впервые положение о декларировании доходов государственного служащего и членов его семьи, в целях создания действенных механизмов предотвращения коррупции и злоупотреблений в стране, было закреплено в указе Президента РФ от 15 мая 1997 г. № 484 «О предоставлении лицами, замещающими государственные должности Российской Федерации, и лицами, замещающими государственные должности государственной службы и должности в органах местного самоуправления, сведений о доходах и имуществ» .

Со временем, это положение, а также порядок предоставления указанных сведений изменился, что связано с усилением антикоррупционной деятельности государства и проблемами практического характера, не позволяющими эффективно проконтролировать предоставляемые сведения. Этому не способствовало и то, что такая информация носила служебный характер, что значительно снижало потенциал данного инструмента воздействия на служащих, так как не обеспечивало обществу возможности участвовать в данном виде контроля. В печати публиковались декларации только некоторых должностных лиц государства. Однако, на сегодняшний день декларирование доходов как инструмент противодействия коррупции требует своего дальнейшего совершенствования, так как существующие правила о предоставлении декларации и механизм проверки достоверности указанных в ней сведений по — прежнему не позволяет реализовать потенциал данной меры в полном объеме.

Так, проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, осуществляется по решению представителя нанимателя (руководителя) или лица, которому такие полномочия предоставлены представителем нанимателя (руководителем), в порядке, устанавливаемом Президентом Российской Федерации, самостоятельно или путем направления запроса в федеральные органы исполнительной власти, уполномоченные на осуществление оперативно-разыскной деятельности, об имеющихся у них данных о доходах, об имуществе и обязательствах имущественного характера гражданина или лица, на которых распространяется действие статьи 8 указанного закона, а также супруги (супруга) и несовершеннолетних детей данного гражданина или лица.

На наш взгляд, такой контроль должен осуществляться независимым органом, а не представителем нанимателя. Таким органом может быть, например, Ассоциация юристов России, общественная палата Российской Федерации, которая создана в целях осуществления общественного контроля над деятельностью органов власти, или представители гражданского общества, специально привлекаемые для осуществления выборочной проверки представленных государственными служащими сведений, вызывающие сомнение.

Норма закона, обязывающая предоставлять сведения о доходах, имуществе и имущественных обязательствах несовершеннолетних детей государственного служащего представляется нам несовершенной, так как исключает из этого перечня совершеннолетних детей государственного служащего, тем самым оставляя достаточно широкие возможности сокрытия доходов и перевода имущества и имущественных обязательств на ближайших родственников, каковыми являются совершеннолетние дети. Целесообразно расширить этот круг и за счет таких ближайших родственников как родители, братья и сестры. Обосновывается это тем, что обязанные декларировать доходы лица стремятся перевести на своих ближайших родственников фактически принадлежащее им имущество либо источники доходов. Кроме того, они протежируют своим родственникам, создают им благоприятные условия для коммерческой и иной деятельности, а отсутствие возможности осуществить проверку доходов ближайшего окружения лиц, представляющих сведения о доходах, не позволяет выявить незаконность характера такого содействия в продвижении бизнеса в силу латентного характера таких действий.

Следует обратить внимание, что в законе появилась норма о необходимости предоставления сведений о доходах не только действующими чиновниками, но и претендентами на эти должности. Однако, было бы правильным распространить данные нормы и на госчиновников, ушедших со службы. Такая обязанность должна быть увеличена до 5 лет. Повод для этого есть. Многие чиновники, едва заканчивается двухгодичный срок, с момента ухода со службы и прекращается действие требования о представлении сведений о доходах, тут же без всякого опасения обнаруживают свои припрятанные накопления, переоформляют принадлежащее им и оформленное на подставных лиц имущество. Безусловно, что информация эта не должна получить широкой огласке, и введение законодателем положения об ограничительном характере указанных сведений является справедливой. Однако при проведении проверки достоверности представляемых сведений в декларации должна быть легко доступной для проверяющих и представляться им по первому требованию в порядке, установленном законодателем.

По-прежнему остается не проработанным вопрос о взаимодействии с зарубежными организациями, в частности банковскими и кредитными учреждениями относительно счетов российских государственных служащих, а также имуществе, находящемся за границей.

Организация контроля над доходами и расходами должностных лиц должна составить одну из первоочередных и ближайших задач в организации системы общесоциального предупреждения коррупции в органах государственной и муниципальной власти, а соответственно необходимо использовать любой способ предупреждения и устранения коррупционных рисков. Следует заметить, что во всем цивилизованном мире контроль над доходами и расходами является общепринятой нормой.

Список литературы

1. О противодействии коррупции: Федеральный закон от 25 декабря 2008 г. № 273-ФЗ (в ред. от 21 .11.11 г. N 329-ФЗ) // Парламентская газета от 31 декабря. — 2008. — №90.

2. О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера: указ Президента РФ от 18.05.2009 N 559 (ред. от 12.01.2010) // Российская газета. — 20.05.2009. — №89, (утр. силу).

Библиографическая ссылка

Дорогова Ю.А., Лоткова Е.Г. ДЕКЛАРИРОВАНИЕ ДОХОДОВ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ КАК ИНСТРУМЕНТ ПРОТИВОДЕЙСТВИЯ КОРРУПЦИИ // Успехи современного естествознания. – 2012. – № 4. – С. 210-211;

URL: http://natural-sciences.ru/ru/article/view?id=30008 (дата обращения: 06.06.2019). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.829 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.252 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.641 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.741 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.731 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.460 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Бланк № 460

Как понятно из названия раздела, именно этот декларационный бланк, под номером 460, и является документом, который регулярно обязаны заполнять государственные служащие. Обратите внимание, существует обширный свод правил, касающихся его заполнения, необходимых к соблюдению.

Утверждением каждого варианта этой справки, издававшегося за все время предоставления отчетности государственными служащими, занимался самостоятельно президент Российской Федерации.

Внутри представленного бланка вписываются сведения, касающиеся положения имущественного характера каждого из подотчетных служащих за полный годичный период. При этом имеется ввиду срок календарный, то есть 12 месяцев, с первого января каждого года по 31 декабря.

Помимо собственных доходов служащего, в справке под номером 460 подразумевается отражение доходов и имущества членов его семьи, то есть:

- супруга или супруги;

- детей несовершеннолетних.

Целью предоставления данного бланка является усиленная борьба и победа над коррупцией

Представленные материалы регулярно запрашиваются соответствующими органами у руководства государственных структур, именно поэтому, большая часть сотрудников государственных учреждений давно запомнила, как именно заполняется обсуждаемая бумага.

Проведение процедуры сбора искомых данных необходимо, чтобы предотвратить несанкционированное обогащение чиновников. Законодательной базой для нее являются статьи из закона, регулирующего правоотношения в области государственной службы:

- под номером 13;

- под номером 25.

Согласно этим частям закона, перед тем, как физическое лицо станет служащим государственной структуры, оно обязано отчитаться в налоговую службу о том, что ими была получена декларация обсуждаемого вида.

Правила заполнения декларации

Как уже упоминалось выше, заполнение декларации сопровождается обязательным следованием некоторым правилам оформления. Прежде всего, речь идет о читабельности вписываемого текста, а также цифр. Внесение информации производится от руки, однако не запрещается использование компьютерных технологий, благодаря которым можно достичь более высокого качества заполнения и сохранить целостность записей на длительный срок.

Существует список запрещенных методов и элементов заполнения информации. Рассмотрим их подробнее.

- Строго запрещается заполнение сведений простым или цветным карандашом.

- Не допускается наличие на бланке исправлений в виде:

- замазанных корректирующей жидкостью ошибок или помарок;

- стертых с помощью скребка букв;

- зачеркиваний ручкой или карандашом;

- исправления поверх ошибок и тому подобное.

- Запрещается вписывание в документ цифровых наименований или других текстовых фрагментов, распознание которых не представляется в дальнейшем возможным или является для сотрудников, осуществляющих проверку бланка, затруднительной.

- Нельзя сдавать бланк на проверку и производить его печать на бумажном полотне, которое:

- не соответствует стандартному формату А4;

- отличается по цвету от общепринятого белого;

- повреждено;

- потерто;

- залито водой или другими жидкостями.

Кто должен заполнять документ

Заполнение документа производится в отношении сотрудника соответствующей государственной структуры, а также членов его семьи, представленных:

- супругой или супругом;

- детьми, которые не достигли возраста в 18 полных лет с момента рождения на свет.

Заполняется документ в отношении сотрудника соответствующей государственной структуры, а также членов его семьи

Обратите внимание! Не допускается внесение сведений о нескольких детях в один бланк, на каждого из них заполняется собственная бумага.

Приведем пример. Светлана Ивановна Государственная является чиновником на государственной службе. Она находится в браке уже 20 лет и за это время родила на свет двух детей:

- дочь Екатерину;

- сына Алексея.

На 31 декабря отчетного года дочери и сыну по 15 и 14 лет соответственно, то есть ни один из них совершеннолетия не достиг. Светлана Ивановна будет отчитываться о доходах, поступающих к ее семье, имуществе и обязательствах, имеющих характер имущественный, и предоставит на проверку всего четыре декларационных документа, за каждого из члена своей небольшой семьи:

- дочь;

- сына;

- мужа;

- себя.

Обратите внимание! Законодательно для госслужащих родители, братья и сестры, а также тети и дяди и другие родственники к семье не относятся, несмотря на реальное наличие кровных и родственных связей.

Когда речь идет о супруге, за которого нужно отчитаться перед страной, он должен на 31 декабря отчетного года продолжать находится в браке с сотрудников государственной структуры. Согласно Семейному Кодексу России, браком официально не признается варианта «гражданский», а только законный, подтвержденный в загсе, после официального прохождения процедуры регистрации актуального гражданского состояния.

Точно таким же образом можно его и расторгнуть. Недостаточно для закона разъехаться по разным квартирам, городам или даже странам, в начале необходимо подать заявление на расторжение брака в ЗАГСе, а уж затем расторгнуть его мирным путем или посредством судебных разбирательств. При этом следует сосредоточиться на следующем моменте: официально прекращает быть действительным брачный союз по решению суда лишь тогда, когда оно вступит в силу.

Если на день предоставления отчетности, то есть 31 декабря любого года, ваш супруг или супруга официально находятся в статусе бывших, то предоставлять в декларации сведения о его доходах, расходах, имуществе не нужно.

Говоря о несовершеннолетнем ребенке, за которого также нужно отчитаться перед страной, важно помнить, что официальное взросление его засчитывается на следующий за днем рождения день.

Приведем пример. Петр Иванович Служащий в 2017 году отчитывается за 2016 год, декларируя доходы, расходы и прочие аспекты благосостояния своей семьи, так как находится на службе в роли чиновника одной из структур государства. У него есть дочь, Елизавета, которая в сентябре прошлого года достигла возраста в 18 лет. Поскольку на отчетную дату, то есть в последний декабрьский день 2016 года, она законодательно уже считается отдельной от семьи родителей персоной, сведения о ней предоставлять не нужно.

Ситуация повторится и для подруги дочери Петра Ивановича – Софьи. Ее папа, Семен Семенович, служит в одном отделе с Петром Ивановичем и также обязан предоставлять отчетные документы на проверку. День рождение его дочери наступает 30 декабря 2016, а 31 уже находится в силе. Получается, несмотря на то, что день рождения наступил на сутки раньше даты предоставления данных, отчитываться за дочь Софью ему не нужно.

В ситуации, когда нет возможности предоставить информацию по кому-либо из представителей собственной семьи, и эта невозможность появилась на основе объективных и непреодолимых препятствий, сотрудник будет вынужден предоставить заявление

Периодичность предоставления справки №460 для государственных служащих

Согласно установленным нормам, отчетным периодом предоставления искомой информации по обсуждаемому бланку для государственных служащих является двенадцатимесячный календарный временной срок. На каждую дату предоставления отчетности (ежегодно 31 декабря), они подают бланк, заполняя в нем:

- сведения о денежных средствах, которые были получены ими и каждым членом его семьи по основному месту работы, а также из других законных источников, подлежащих декларированию;

- информацию по осуществленным его семьей и им самостоятельно затратам, произведенным за отчетные двенадцать месяцев календарных;

- данные о имеющемся во владении у служащего и представителей его семейства имущества, по состоянию на 31 день последнего месяца года, который предшествует следующему годичному сроку, в который справка и будет представлена.

Обязательно предоставление данных чиновникам в случаях, когда по состоянию на конец года, подлежащего отчетности, актуальна одна из описываемых далее в писке ситуаций:

- он занимает должность, находящуюся в подотчетном положении, то есть подлежащую контролю противокоррупционными системами;

- должность замещается на временной основе, и она находится в подотчетном положении, то есть подлежит контролю со стороны противокоррупционных систем.

Как произвести заполнение справки, инструкция

Давайте кратко рассмотрим, как заполняется представленная справка.

Каким способом производят заполнение справки

Этап №1 – титульный лист

Эта часть бланка содержит основные сведения о сотруднике, предоставляющем отчетность, а именно:

- фамилию, имя, отчество в полном написании, без сокращений;

- фамилию, имя, отчество супруга или ребенка, если заполнение данных производится за него;

- дата рождения лица, о котором предоставляется информация, переписанная, как в основном документе гражданина России;

- государственная организация-работодатель служащего, без сокращений;

- должностное место, которое на данном этапе замещает сотрудник;

- страна, населенный пункт, улица, дом и квартира по месту проживания служащего;

- индекс для почтовых отправлений, относящийся к адресу проживания сотрудника.

- прописка временная, если таковая имеет место быть.

Этап №2 – раздел первый

Этот раздел подразумевает вписывание всех поступивших к семье доходов, которые имели место быть на отчетный срок. К ним относят:

- деньги, заработанные по основанному месту работы, информация о размере которых берется в бухгалтерском отделе государственной службы, из справки 2-НДФЛ;

- заработанные посредством ведения деятельности научного или педагогического характера, которая осуществлялась официально, согласно установленным с организацией-работодателем договорённостям;

- деньги, заработанные в результате осуществления работы творческой, например, написания и издания сборника стихотворений, создания скульптур, картин и тому подобных предметов искусства;

- гранты государственного характера, поддерживающие деятельность культурную, образовательную и научную;

- проценты по вкладам, сделанным сотрудником в банках;

- дивиденды члена сторонних организаций;

- деньги по ценным бумагам;

- пенсия;

- доплаты различного рода;

- денежные пособия конкретным категориям граждан, например, декретницам;

- семейный капитал;

- алименты,

- стипендиальные.

- жилищные субсидии;

- плата за съем квартиры;

- деньги за реализацию собственного движимого или недвижимого имущества;

- наследство, полученное от умершего родственника;

- выплаты по страхованию;

- деньги, выданные на работе, чтобы отправиться в командировку;

- иные поступления средств.

Этап №3 – вторая часть бланка

Внутрь этой части вносятся данные по покупке:

- автомобилей;

- жилья любого формата;

- ценных документов.

При этом покупки должны обойтись сотруднику дороже, чем заработанные им деньги за последние три годичных срока.

Рассмотрим пример. Маргарита Петровна Честная купила в 2017 году коттедж для своей семьи. Однако стоимость долгожданной покупки превысила заработанные ей за предыдущие 36 месяцев средства, то есть:

- 2014 год;

- 2015;

- 2016.

Раз так произошло, Маргарита Петровна должна указать во второй части декларации сумму покупки, а заодно и источник дополнительных средств, которыми в этом случае являлось полученное от умершего любимого дяди наследство, сумма которого внесена в первый раздел.

Для каждого объекта недвижимого имущества вписывают показания по:

- адресу нахождения;

- площади полной.

Для средства передвижения, например, машины или мотоцикла, пишут:

- марку;

- модель;

- другие исчерпывающие характеристики, позволяющие судить о цене и других параметрах транспорта.

Что касается ценных документов, о них нужно написать:

- видовую принадлежность;

- юридическое лицо, которое ответственно за их выпуск.

Этап №4 – часть третья

Внутри этого раздела подразумевается указание сведений о недвижимости, которой владеет семья. Помимо общепринятых разновидностей, таких как жилища и другие строения, а также земельные участки, подразумевается указание во владении различных суден.

В данном разделе описывается недвижимость, которая находится в собственности

Если описание производится жилого объекта, то указываются:

- метраж;

- этажность;

- типовая принадлежность;

- количество помещений;

- адрес (в том числе страну, если недвижимость не на территории России);

- прочие параметры.

Этап №5 – часть четвертая

Вся информация по имеющимся у чиновника счетам в кредитных организациях находится внутри этого раздела. К ним относятся не только рублевые наименования, но также:

- валютные;

- металлические.

Не имеет значение характер счета, он должен быть указан в любом случае.

Обязательны к заполнению следующие характеристики:

- наименование кредитной организации, на базе которой открыт счет;

- форма искомого наименования;

- валюта;

- дата создания;

- остаток средств.

Взять нужную вам информацию придется не из головы. Сверьтесь с банковскими выписками, которые имеются на руках у каждого держателя счета и спишите в точности указанную в них информацию внутрь справки.

Этап №6 – пятый раздел

Эта часть предназначается для вписывания сведений по ценным бумагам. К ним указывают:

- выпустившую организацию;

- ее организационно-правовой формат;

- величину уставного капитала искомой организации.

Кроме того, вписывают сведения, касающиеся денежных бумаг другого формата, например:

- векселей;

- закладных;

- другого вида документов.

В конце указывают общую цену всех имеющихся на руках ценных бумаг.

Этап №7 – часть шестая

Эта часть служит для внесения данных по обязательствам имущественным, которые как правило представлены:

- помещениями, где сотрудник с семьей живет на основании безвозмездного найма;

- снятыми в аренду квартирами и жильем другого вида;

- другими вариантами недвижимости.

Для каждого наименования осуществляют внесение следующих данных:

- вид строения;

- способ использования (аренда и т.п.);

- сроки проживания;

- основание правовое на проживание;

- адрес;

- площадь объекта.

Этот же раздел отвечает за вписывание задолженностей государственного служащего, при этом долг может быть, как с его стороны, так и в его сторону.

Видео – Учебный фильм «Заполнение справок о доходах»

Справка БК для госслужащих: как заполнить форму правильно

СПО «Справка БК» направлена на автоматизацию документооборота и существенно упрощает трудовой процесс как налогоплательщикам, так и проверяющим инстанциям. Более подробное описание и пошаговую инструкцию по заполнению найдете в нашей специальной статье.

Подведем итоги

Заполнение государственными служащими декларационного бланка производится ради борьбы с коррупцией, которая является одной из серьезнейших проблем современной России. Чтобы не перепутать данные и не попасть в список злостных коррупционеров, отнеситесь к заполнению декларации внимательно. Помните, утаивать имеющееся имущество не нужно, так как оно должно быть заработано справедливо, в результате труда и ведения рабочей деятельности.

Отнеситесь к заполнению декларации внимательно

Декларация о доходах госслужащих за 2018 год должна быть представлена в срок до 30 апреля 2019 г. Этот отчет необходим для осуществления функции контроля надзорных органов в сфере антикоррупционного законодательства. Его подают при поступлении на государственную службу и по итогам каждого истекшего года (ст. 20 закона от 27.07.2004 г. № 79-ФЗ «О государственной гражданской службе»). Перечень должностей, на которых подача декларации обязательна, приведен в Указе Президента № 557 от 18.05.2009. Освобождение от представления данных о заработках, затратах и имеющемся у госслужащего и его близких родственников имуществе не предусмотрено для случаев, когда должностное лицо на момент декларационной кампании находится в командировке, отпуске или декрете – в таких ситуациях документы направляются по почте.

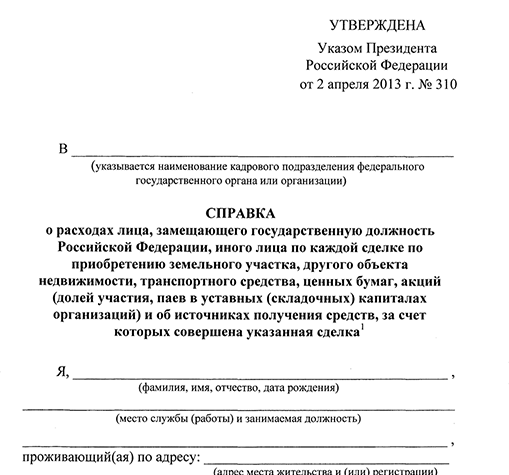

Декларация о доходах госслужащих 2019 – бланк

Форма ежегодного отчета госслужащих о заработанных ими и членами их семей суммах, о крупных тратах, с указанием перечня принадлежащего им имущества, утверждена Указом Президента РФ от 23.06.2014 г. № 460 (ред. от 09.10.2017). Документ имеет вид справки.

Какие сведения должна содержать декларация о доходах госслужащих 2019? Образец бланка приводится ниже, он состоит из следующих блоков:

-

титульная страница, на которой идентифицируется личность человека, о заработках и тратах которого будет представлена информация в справке;

-

раздел 1 посвящен сведениям о доходных поступлениях – зарплата, пенсия, авторские вознаграждения, доходы от вкладов и дивиденды, и т.д.;

-

раздел 2 показывает направления крупных трат госслужащего (или его родственников) – на приобретение земель, транспортных средств, жилья и прочих активов;

-

в разделе 3 справка содержит расшифровку по имуществу, имеющемуся в собственности у госслужащего и членов его семьи (отдельно по недвижимости и транспортным средствам);

-

в разделе 4 раскрываются сведения об открытых банковских счетах и суммах остатков по ним;

-

в разделе 5 фиксируются данные по ценным бумагам;

-

раздел 6 посвящен информации об обязательствах имущественного характера;

-

в раздел 7 вписывается имущество, которое было отчуждено в истекшем году безвозмездно.

Правила заполнения декларации о доходах госслужащих в 2019 году

Должностное лицо заполняет справку за себя, отдельный бланк за супруга (или супругу) и за каждого ребенка. Остальные члены семьи не считаются по нормам Семейного кодекса близкими родственниками, поэтому их доходы декларировать не надо. Если госслужащий состоит в гражданском браке, за сожителя сдавать справку не требуется, но если брак зарегистрирован официально, он должен отчитаться за супруга (независимо от того, проживают супруги вместе или нет). Данные о детях надо представлять только по несовершеннолетним иждивенцам.

При оформлении декларации нужно использовать специальное программное обеспечение «Справки БК». Оно применяется с 01.03.2017 г. согласно Указу Президента РФ от 21.02.2017 № 82. Актуальная версия программы размещается на официальном ]]>сайте]]>.

Скачать декларацию о доходах госслужащих 2019 (образец) можно в конце этой статьи.

Не допускается наличие в справках исправлений и помарок. Бланк предусматривает использование бумаги формата А4. Декларация должна быть удостоверена подписью госслужащего, заполнившего ее. Если в декларации одна или несколько страниц остались незаполненными из-за отсутствия оснований для внесения данных, эти листы тоже распечатываются и подаются с заполненными разделами одним комплектом.

Декларация о доходах госслужащих-2019: образец заполнения

Заполнение справки начинается с оформления данных за самого сотрудника. В каждом разделе документа указываются сведения, которые касаются только госслужащего. При составлении декларации на родственников надо готовить отдельные справки на каждого члена семьи.

Заполнение декларации о доходах госслужащих в 2019 году производится по следующему алгоритму:

-

На титульной странице указывается Ф.И.О. служащего, его место работы, паспортные данные, обозначается период, за который отображена информация.

-

Фиксируется совокупный годовой доход служащего в разделе 1. Заработок по месту работы подтверждается данными из справки 2-НДФЛ. Если речь идет о процентах по депозиту, потребуется выписка банка. Вводить надо все виды доходных поступлений, включая декретные выплаты, социальные пособия, дивиденды, пенсии. В конце табличного блока выводится общая сумма дохода из всех источников.

-

Если в течение года у человека были крупные приобретения (например, траты на покупку земли, дома, квартиры), это фиксируется в разделе 2 с указанием суммы затрат. По каждому объекту надо прописать реквизиты документов, устанавливающих возникновение права собственности на актив, и источник финансирования – личные сбережения, кредит.

-

В третьем разделе обозначаются данные по недвижимости служащего с указанием метража, адреса, формы собственности, и транспортным средствам.

-

В разделе 4 показываются суммы, находящиеся на депозитах, на текущих банковских счетах (зарплатных, на социальных картах).

-

Раздел 5 может быть пустым, если у человека нет ценных бумаг.

-

Если служащий проживает в квартире или доме, который не принадлежит ему на праве собственности, такие активы надо показать в разделе 6 с указанием вида пользования – аренда, безвозмездное пользование. Во второй части раздела 6 вписываются размеры кредитных обязательств.

-

На последней странице отражаются условия сделок купли-продажи, по которым служащий передал свое движимое или недвижимое имущество безвозмездно.

Если декларация о доходах госслужащих 2019 на одного из члена семьи не может быть подана по объективным причинам, необходимо вместо справки подать соответствующее заявление. Непредставление декларации, когда ее подача обязательна, влечет увольнение с госслужбы.

Чем отличается декларация о доходах 2018 года

Актуальный бланк декларации о доходах утвержден налоговиками в Приказе № ММВ-7-11/671 от 24.12.14 г. Документ неоднократно подвергался редактированию в связи с внесением поправок в налоговое законодательство РФ, однако продолжает применяться в 2018 году. В этом же Приказе содержатся правила формирования отчета по всем разделам. Что конкретно обновилось в 3-НДФЛ?

Прежде всего, учтены корректировки, внесенные в НК РФ Законами № 317-ФЗ от 23.11.15 г., № 327-ФЗ от 28.11.15 г., № 32-ФЗ от 15.02.16 г. В связи с этим поменялись нормы налогообложения тех граждан, которые получают прибыль в виде дивидендов от зарубежных контролируемых компаний (п. 66 стат. 217 НК). Кроме того, учтены изменения по вычетам для родителей детей-инвалидов – при повышении с 3000 руб. до 6000 руб. и 12000 руб. (подп. 4 п. 1 стат. 218); по увеличению максимального лимита в 350000 руб. вместо 280000 руб. при предоставлении сотрудникам стандартных детских вычетов (стат. 218). И наконец уточнены особенности налогообложения операций на инвестиционных индивидуальных счетах (стат. 214.9, 219.1).

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК. В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество. Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

-

Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

-

ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.

-

Ряд государственных служащих, включая работников МВД (Указ № 557 от 01.07.14 г., Указ № 1574 от 29.12.14 г., Приказ № 875 от 31.10.13 г.). Это же требование распространяется на членов семей госслужащих.

-

Иностранцы, ведущие деятельность в РФ на основании оформленного в соответствии с законодательными требованиями патента.

-

Частнопрактикующие лица – нотариусы, адвокаты, детективы и т.д.

-

Физлица, получившие от неналоговых агентов доходы (как от организаций, так и от других физлиц). Обязанность по подаче отчетности возникает у стороны, получившей доход, только после уведомления работодателем. То есть, сторона, выплатившая доход физлицу, обязана в письменной форме уведомить о невозможности удержания подоходного налога не только территориальное подразделение ИФНС, но и самого гражданина. Если человек никаких извещений не получал, то и подавать 3-НДФЛ он не должен.

-

Физлица, продавшие собственность, которая находилась во владении меньше 3 лет. К примеру, представить декларацию о доходах необходимо при продаже автомобиля, квартиры, дома, гаража и т.д. Но, если гражданин владел объектом больше 3 лет, представлять декларацию в налоговую инспекцию не нужно.

-

Физлица, получившие выигрыш от игры в лотерею, казино, тотализатор, прочие рисковые развлекательные мероприятия.

-

Физлица, предоставляющие личное имущество в аренду.

-

Физлица, получающие за рубежом доход. Исключение – госслужащие-резиденты РФ, работающие за границей.

-

Законные правопреемники (наследники) авторов, получающие доход от подобных произведений.

-

Физлица, получившие в дар имущество, ценные бумаги и иные объекты от граждан, не являющихся их родственниками или ИП.

-

Прочие лица в соответствии с законодательными нормами.

Обратите внимание! Не обязаны подавать декларацию трудоустроенные граждане, за них эти действия выполняет работодатель путем предоставления в ИФНС формы 2-НДФЛ о доходах и вычетах персонала.

Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п. 2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231).

Срок подачи декларации о доходах

Какой срок подачи декларации о доходах? Для ответа обратимся к положениям стат. 229. Здесь утверждено, что при подаче формы лицами, которые обязаны это сделать, общий срок представления установлен до 30 апреля календарного года, следующего за отчетным (п. 1 стат. 229). Если же деятельность физлица (ИП или частнопрактикующего гражданина) прекращается ранее завершения налогового периода, отчитаться необходимо в течение 5-ти дней с даты прекращения (п. 3 стат. 229). Для иностранцев срок продлен до 1 мес.

Соответственно, декларация о доходах за 2018 год подается до 30.04.19 г., за 2017 год – до 03.05.18 г. с учетом переноса праздников и выходных дней. Для налогоплательщиков, которые не обязаны, но желают сдать ф. 3-НДФЛ, жестких ограничений по сроку не существует. Подача декларации по адресу проживания физлица возможна в любой момент по завершении налогового периода, но не позднее, чем через 3 года (п. 7 стат. 78 НК). К примеру, в 2018 г. отчитаться нужно за 2015, 2016 и 2017 года; а в 2017 году – за 2014, 2015 и 2016 гг. Далее рассмотрим, как заполнить декларацию о доходах на основании актуальных нормативных требований.

Как правильно заполнить декларацию о доходах

Способов подачи декларации существует несколько. Можно лично посетить ИФНС или направить документацию почтовым ценным письмом с обязательным вложением описи. Или же подать данные через официального представителя с предварительным нотариальным заверением полномочий последнего. Наконец, можно воспользоваться преимуществами интернета и подать форму через ТКС.

Чтобы корректно заполнить декларацию о доходах за 2018 год или за 2017, для начала требуется скачать актуальный бланк – типовая форма (КНД 1151020) и образец заполнения представлены в конец нашей статьи. Документ, а также регламент внесения данных и формат представления отчета в электронном виде утверждены Приказом № ММВ-7-11/671@ от 24.12.14 г. Разберемся в основных правилах заполнения декларации.

Требования к составлению 3-НДФЛ:

-

Документ разрешается заполнить на компьютере или «от руки». Можно применять ПО, предусматривающее вывод на печатную форму двумерных кодов. При этом используются чернила черного или синего цвета.

-

Запрещается деформация листов формы и наличие исправлений.

-

Данные к внесению в отчет берутся из выдаваемых налоговыми агентами справок о доходах, имеющихся у налогоплательщика платежных и расчетных документов и пр.

-

Для каждого показателя отведено отдельное поле/строка.

-

Денежные значения вносятся в рублях с копейками, кроме пересчитываемых по курсу валюты сумм.

-

Значения НДФЛ подлежат округлению по правилам математики – копейки свыше 50 округляются до целого рубля, меньше – отбрасываются.

-

Доходы и расходы, подлежащие пересчету в российские рубли, исчисляются по официальному курсу на фактическую дату извлечения дохода либо осуществления расхода.

-

Все показатели вносятся слева направо.

-

При отсутствии показателя указывается прочерк.

-

При подаче в ИФНС подтверждающих документов рекомендуется дополнительно составить реестр подаваемых форм – письменно и в произвольной форме.

-

Если декларацию предоставляет официальный представитель налогоплательщика, следует приложить копию подтверждающего его полномочия документа, к примеру, нотариальной доверенности.

Образец заполнения декларации о доходах

Этот отчетный документ включает в себя множество разделов и листов. Но заполнять их все налогоплательщику не нужно, в ИФНС подаются только те страницы, в которых отражается информация по доходам, расходам и суммам налога. В частности, все физлица без исключений обязаны предоставить следующие листы:

-

Титульник формы – здесь вносятся данные о периоде подачи данных, физлице, налоговом органе, уполномоченном представителе (при его наличии).

-

Раздел 1 – здесь отображаются данные по рассчитанному к перечислению в бюджет или возврату подоходному налогу за период.

-

Раздел 2 – здесь выполняется расчет налогооблагаемой базы и самого налога по применяемой тарифной ставке.

Кроме того, декларация имеет в своем составе листы А-Г, Д1 и Д2, а также Е1 и Е2 и листы Ж-И. Все они применяются в целях начисления налогооблагаемой базы по НДФЛ – заполняются только по необходимости. К примеру, при продаже физлицом жилья (в собственности меньше 3 лет) им формируются, кроме обязательных страниц, еще и листы А и Д2. А если одновременно в этом же налоговом периоде человек приобрел новое жилье или построил дом, требуется дополнительно подать лист Д1, кроме упомянутых листов Д2 и А, а также разделов 1, 2 и титульника.

Что это такое

Налог на прибыль граждан России начисляется ежегодно после предоставления декларации по форме 3 – этот документ получил название декларации по форме 3-НДФЛ. В документе указываются полученные доходы за определенный промежуток времени.

Декларацию 3-НДФЛ должны подавать граждане, имеющие определенный доход

Кто обязан подавать

В статьях 227, 227.1 и 228 НК РФ четко прописан список лиц, которые должны отчитываться о своих денежных поступлениях в обязательном порядке. В список подобных налогоплательщиков включены:

- индивидуальные предприниматели;

- нотариусы;

- адвокаты;

- лица с частной деятельностью, которая приносит прибыль.

В некоторых случаях сведения о полученных денежных средствах должны подавать иностранцы и нерезиденты РФ.

Какие поступления вписываются

Разобравшись, что такое декларация, следует рассмотреть информацию о том, с чего придется уплачивать налог. Иными словами, что подразумевается под полученной за год прибылью. К доходам граждан РФ относят:

- вознаграждения от лиц и организаций, за исключением налоговых органов и агентов налоговой службы;

- денежные средства, полученные от сделки с недвижимостью и имущественных прав, если объекты находились в собственности менее 3-х лет;

- выигрыши в денежном эквиваленте в лотереях и прочих акциях, на которые предусмотрена завышенная ставка налоговых выплат;

- вознаграждения, полученные в качестве наследования – здесь подразумеваются авторские права, произведение искусства и прочие подобные средства;

- прибыль от деятельности, которая на данный момент ведется налогоплательщиком;

- различные поступления в денежной форме, полученные от продажи ценных бумаг и прочего имущества;

- иные доходы, при которых не последовало выплат НДФЛ.

Представленные элементы должны подтверждаться документальной основой. В противном случае будет тяжело доказать свою причастность к определенной денежной сумме. Если же налоговые органы обнаружат подобное неплановое сокрытие, гражданин будет представлен к административной или уголовной ответственности (сокрытие доходов в особо крупных размерах).

Ответственность за несвоевременную подачу

Если декларация о доходах не была подана в срок, наступает административная ответственность. Согласно статьям 119 и 122 НК РФ, если декларация подана позже 30 апреля, гражданину-налогоплательщику будет выписан штраф. Если декларация подана в срок, но при этом сам налог не выплачен до установленного дня (15 июля), начисляются пени за каждый просроченный день.

Памятка с сайта налоговой службы

Документы для заполнения

Прежде чем разбирать вопрос, как заполнить декларацию по форме 3-НДФЛ, следует представить документы, которые понадобятся для самостоятельной работы. Для заполнения потребуются следующие документы:

- паспорт гражданина, который отчитывается за свои денежные поступления перед налоговой службой, если отправляется электронный вариант, значит, необходимо представить скан документа;

- ИНН – его выдают гражданам России и индивидуальным предпринимателям;

- договор о совершенной сделки – его необходимо представить, если в форму будет включена запись о полученной прибыли с проданной недвижимости;

- любые документы, которые подтверждают факт получения имущества в собственность – представленные сведения также должны предоставляться при условии подписания какого-либо соглашения о приобретении недвижимости;

- справка о полученном заработке по форме 2-НДФЛ.

Возможно, потребуется приготовить дополнительную документацию, если этого требует ситуация.

Документы для подачи декларации лучше собирать сразу в течение года в отдельную папку сразу после совершения какой-либо сделки.

Пример заполнения

Чтобы знать в точности, как правильно заполнить декларацию, необходимо ознакомиться с ее образцом: декларация о доходах физ лиц.

В 2017 году имеющаяся декларация претерпела незначительные изменения, которые следует учитывать в обязательном порядке. В противном случае налоговая служба не примет заполненную декларацию, апеллируя недействительностью документа.

Форма 3-НДФЛ состоит из Титульного листа и 2 разделов – всего 11 листов. Их следует заполнять в соответствии с требованиями. Далее будет разобрано, как заполнять декларацию в отдельности по листам.

Заполнить декларацию возможно используя специальную программу

Титульный лист

На титульном листе заполняются все поля за исключением тех выделений, которые предназначены для сотрудников налоговой службы. Здесь вводится следующая информация:

- отчетный период по налогам;

- код корректировки – при подаче в первый раз ставят «0», если уже не впервые, значит, обозначают попытку конкретного случая – «1», «2» и т.д.;

- код подразделения налоговой службы по месту прописки – можно узнать на сайте;

- личные данные заполняемого;

- сведения о налогоплательщике – дата рождения и информация из паспорта;

- адрес места проживания – строго по прописке;

- статус заявителя – резидент или нерезидент (имеет Российское гражданство, но отсутствует на территории страны более 183 дней);

- действующий телефон для связи;

- листы декларации, которые были заполнены и прилагаются – их количество указывают по завершении заполнения;

- если это требуется, значит, предоставляются сведения о представителе налогоплательщика;

- подпись заполняющего документ.

Остальные поля остаются для заполнения сотрудниками налоговой службы.

1 раздел

В 1-ый раздел информация вносится уже по окончании заполнения – здесь представляется рассчитанная сумма налога по факту представленной далее отчетности. В разделе также присутствуют графы, которые подлежат заполнению:

- 020 – код бюджетной классификации – тип полученного дохода, информацию можно взять с сайта налоговой службы;

- 030 – ОКТМО – классификатор территории, который также определяется с помощью сайта ФНС;

- 040 – сумма рассчитанного налога;

- 050 – сумма возвращаемого, ранее излишне уплаченного налога, в данном случае прописывается «0».

Вся информация по кодам представлена на сайте ФНС по территориальной принадлежности самого заполняемого.

2 раздел

Далее следует заполнить раздел 2, который включает в себя сумму полученных денежных средств. На указанном листе в некоторых пунктах даже присутствует подсказка расчетов сумм. Здесь есть строки от 010 до 140, которые подразделяются на 2 группы. Первая включает в себя сведения о налоговой базе, а вторая предназначена для записи подсчитанных расчетов.

После заполнения каждый раздел следует проверить и подписать, проставив дату заполнения декларации.

Лист “А”

В листе “А” необходимо прописать те источники, от которых были получены денежные поступления. Источники группируются по принципу нахождения в России. При заполнении следует указывать вид дохода, ИНН, КПП и ОКТМО источника и прочие сведения. Важно также учитывать, что указывать суммы поступлений требуется не только те, которые облагаются налогом, но и другие, не подвергающиеся налогообложению.

Далее следуют листы “Б”, “В”, “Г” и прочие, которые предусматривают обязательное заполнение по форме, если были получены иные поступления. К примеру, лист “Б” заполняется только в случае, если денежные средства поступили от источников, находящихся за территории России. Аналогичным образом заполняются листы “3” и “И”.

Когда подается декларация, она тщательно перепроверяется, поскольку зачастую граждане, заполняющие документ впервые, допускают ошибки. Полный инструктаж по заполнению формы 3-НДФЛ можно посмотреть на сайте ФНС.

Образец декларации о доходах

Советы и рекомендации

В самостоятельном заполнении декларации о прибыли граждан России необходимо выделить следующие особенности и рекомендации:

- Если вы не можете самостоятельно заполнить декларацию, рекомендуется обратиться к профессионалам. Также можно воспользоваться готовыми программами, скаченными с сайта ФНС.

- Если декларацию заполняет доверенное лицо, значит, на него должна присутствовать заверенная у нотариуса доверенность.

- Важно не нарушать указанные сроки. Если в текущем году 30 апреля выпадает на выходные, значит, срок сдачи продлевается до первого рабочего дня.

- Даже при отсутствии обязательств по уплате налогов декларация должна подаваться в любом случае.

- В случае допущенной просрочки налогоплательщику придется уплатить штраф в размере не менее 100 рублей.

- Допущение ошибок в декларации не всегда влечет полный отказ в ее принятии. В таком случае с налогоплательщиком связывается сотрудник налоговой службы, который указывает на ошибку, говоря о необходимости ее исправить. Для этого подается новая уточняющая декларация, заполненная в той же последовательности и с соблюдением вышеуказанных правил.

Сдавать декларацию о доходах физических лиц должны все граждане России без исключения, если они получают определенного рода денежные поступления. Самостоятельно это приходится проводить только тем лицам, за которых это не делает работодатель. Также в категорию включены те граждане, которые получили «неожиданную» прибыль с продажи определенного имущества.

Вконтакте ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА