Содержание

- Что делать, если вас приглашают для дачи пояснений или на допрос в ФНС?

- Допрос или пояснение?

- Свидетель в налоговом и уголовном деле. В чем разница?

- Отказ от дачи показаний на допросе в ИФНС

- Что делать если вызвали на допрос, а отвечать не хочется?

- Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

Что делать, если вас приглашают для дачи пояснений или на допрос в ФНС?

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Политика обработки персональных данных (далее – Политика) разработана в

соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152).

1.2. Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в ООО Адвокатская Коллегия “Налоговые адвокаты” (далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

1.3. В Политике используются следующие основные понятия:

— автоматизированная обработка персональных данных — обработка персональных данных с помощью средств вычислительной техники;

— блокирование персональных данных — временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных);

— информационная система персональных данных — совокупность содержащихся в базах данных персональных данных, и обеспечивающих их обработку информационных технологий и технических средств;

— обезличивание персональных данных — действия, в результате которых невозможно определить без использования дополнительной информации принадлежность персональных данных конкретному субъекту персональных данных;

— обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных;

— оператор — государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными;

— персональные данные – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных);

— предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц;

— распространение персональных данных — действия, направленные на раскрытие персональных данных неопределенному кругу лиц (передача персональных данных) или на ознакомление с персональными данными неограниченного круга лиц, в том числе обнародование персональных данных в средствах массовой информации, размещение в информационно-телекоммуникационных сетях или предоставление доступа к персональным данным каким-либо иным способом;

— трансграничная передача персональных данных — передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому или иностранному юридическому лицу.

— уничтожение персональных данных — действия, в результате которых невозможно восстановить содержание персональных данных в информационной системе персональных данных и (или) результате которых уничтожаются материальные носители персональных данных;

1.4. Компания обязана опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ152.

2. ПРИНЦИПЫ И УСЛОВИЯ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. Принципы обработки персональных данных

2.1.1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

— законности и справедливой основы;

— ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

— недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

— недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

— обработки только тех персональных данных, которые отвечают целям их обработки;

— соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

— недопустимости обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

— обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

— уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

2.2. Условия обработки персональных данных

2.2.1. Оператор производит обработку персональных данных при наличии хотя бы одного из следующих условий:

— обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

— обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

— обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

— обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

— обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

— осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее — общедоступные персональные данные);

— осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

2.3. Конфиденциальность персональных данных

2.3.1. Оператор и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

2.4. Общедоступные источники персональных данных

2.4.1. В целях информационного обеспечения у Оператора могут создаваться общедоступные источники персональных данных субъектов персональных данных, в том числе справочники и адресные книги. В общедоступные источники персональных данных с письменного согласия субъекта персональных данных могут включаться его фамилия, имя, отчество, дата и место рождения, должность, номера контактных телефонов, адрес электронной почты и иные персональные данные, сообщаемые субъектом персональных данных.

2.4.2. Сведения о субъекте персональных данных должны быть в любое время исключены из общедоступных источников персональных данных по требованию субъекта персональных данных, уполномоченного органа по защите прав субъектов персональных данных либо по решению суда.

2.5. Специальные категории персональных данных

2.5.1. Обработка Оператором специальных категорий персональных данных, касающихся расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, состояния здоровья, интимной жизни, допускается в случаях, если:

— субъект персональных данных дал согласие в письменной форме на обработку своих персональных данных;

— персональные данные сделаны общедоступными субъектом персональных данных;

— обработка персональных данных осуществляется в соответствии с законодательством о государственной социальной помощи, трудовым законодательством, законодательством Российской Федерации о пенсиях по государственному пенсионному обеспечению, о трудовых пенсиях;

— обработка персональных данных необходима для защиты жизни, здоровья или иных жизненно важных интересов субъекта персональных данных либо жизни, здоровья или иных жизненно важных интересов других лиц и получение согласия субъекта персональных данных невозможно;

— обработка персональных данных осуществляется в медико-профилактических целях, в целях установления медицинского диагноза, оказания медицинских и медико-социальных услуг при условии, что обработка персональных данных осуществляется лицом, профессионально занимающимся медицинской деятельностью и обязанным в соответствии с законодательством Российской Федерации сохранять врачебную тайну;

— обработка персональных данных необходима для установления или осуществления прав субъекта персональных данных или третьих лиц, а равно и в связи с осуществлением правосудия;

— обработка персональных данных осуществляется в соответствии с законодательством об обязательных видах страхования, со страховым законодательством.

2.5.2. Обработка специальных категорий персональных данных, осуществлявшаяся в случаях, предусмотренных пунктом 4 статьи 10 ФЗ-152 должна быть незамедлительно прекращена, если устранены причины, вследствие которых осуществлялась их обработка, если иное не установлено федеральным законом.

2.5.3. Обработка персональных данных о судимости может осуществляться Оператором исключительно в случаях и в порядке, которые определяются в соответствии с федеральными законами.

2.6. Биометрические персональные данные

2.6.1. Сведения, которые характеризуют физиологические и биологические особенности человека, на основании которых можно установить его личность — биометрические персональные данные — могут обрабатываться Оператором только при наличии согласия субъекта персональных данных в письменной форме.

2.7. Поручение обработки персональных данных другому лицу

2.7.1. Оператор вправе поручить обработку персональных данных другому лицу с согласия субъекта персональных данных, если иное не предусмотрено федеральным законом, на основании заключаемого с этим лицом договора. Лицо, осуществляющее обработку персональных данных по поручению Оператора, обязано соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152 и настоящей Политикой.

2.8. Обработка персональных данных граждан Российской Федерации

2.8.1. В соответствии со статьей 2 Федерального закона от 21 июля 2014 года N 242-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части уточнения порядка обработки персональных данных в информационно-телекоммуникационных сетях» при сборе персональных данных, в том числе посредством информационно-телекоммуникационной сети «Интернет», оператор обязан обеспечить запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение персональных данных граждан Российской Федерации с использованием баз данных, находящихся на территории Российской Федерации, за исключением случаев:

— обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

— обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве (далее — исполнение судебного акта);

— обработка персональных данных необходима для исполнения полномочий федеральных органов исполнительной власти, органов государственных внебюджетных фондов, исполнительных органов государственной власти субъектов Российской Федерации, органов местного самоуправления и функций организаций, участвующих в предоставлении соответственно государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», включая регистрацию субъекта персональных данных на едином портале государственных и муниципальных услуг и (или) региональных порталах государственных и муниципальных услуг;

— обработка персональных данных необходима для осуществления профессиональной деятельности журналиста и (или) законной деятельности средства массовой информации либо научной, литературной или иной творческой деятельности при условии, что при этом не нарушаются права и законные интересы субъекта персональных данных.

2.9. Трансграничная передача персональных данных

2.9.1. Оператор обязан убедиться в том, что иностранным государством, на территорию которого предполагается осуществлять передачу персональных данных, обеспечивается адекватная защита прав субъектов персональных данных, до начала осуществления такой передачи.

2.9.2. Трансграничная передача персональных данных на территории иностранных государств, не обеспечивающих адекватной защиты прав субъектов персональных данных, может осуществляться в случаях:

— наличия согласия в письменной форме субъекта персональных данных на трансграничную передачу его персональных данных;

— исполнения договора, стороной которого является субъект персональных данных.

3. ПРАВА СУБЪЕКТА ПЕРСОНАЛЬНЫХ ДАННЫХ

3.1. Согласие субъекта персональных данных на обработку его персональных

3.1.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено федеральным законом.

3.2. Права субъекта персональных данных

3.2.1. Субъект персональных данных имеет право на получение у Оператора информации, касающейся обработки его персональных данных, если такое право не ограничено в соответствии с федеральными законами. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

3.2.2. Обработка персональных данных в целях продвижения товаров, работ, услуг на рынке путем осуществления прямых контактов с субъектом персональных данных (потенциальным потребителем) с помощью средств связи, а также в целях политической агитации допускается только при условии предварительного согласия субъекта персональных данных.

3.2.3. Оператор обязан немедленно прекратить по требованию субъекта персональных данных обработку его персональных данных в вышеуказанных целях.

3.2.4. Запрещается принятие на основании исключительно автоматизированной обработки персональных данных решений, порождающих юридические последствия в отношении субъекта персональных данных или иным образом затрагивающих его права и законные интересы, за исключением случаев, предусмотренных федеральными законами, или при наличии согласия в письменной форме субъекта персональных данных.

3.2.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований ФЗ-152 или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в Уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке.

3.2.6. Субъект персональных данных имеет право на защиту своих прав и законных интересов, в том числе на возмещение убытков и (или) компенсацию морального вреда.

4. ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Безопасность персональных данных, обрабатываемых Оператором, обеспечивается реализацией правовых, организационных и технических мер, необходимых для обеспечения требований федерального законодательства в области защиты персональных данных.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно-технические меры:

— назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

— ограничение состава лиц, допущенных к обработке персональных данных;

— ознакомление субъектов с требованиями федерального законодательства и нормативных документов Оператора по обработке и защите персональных данных;

— организация учета, хранения и обращения носителей, содержащих информацию с персональными данными;

— определение угроз безопасности персональных данных при их обработке, формирование на их основе моделей угроз;

— разработка на основе модели угроз системы защиты персональных данных;

— использование средств защиты информации, прошедших процедуру оценки соответствия требованиям законодательства Российской Федерации в области обеспечения безопасности информации, в случае, когда применение таких средств необходимо для нейтрализации актуальных угроз;

— проверка готовности и эффективности использования средств защиты информации;

— разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

— регистрация и учет действий пользователей информационных систем персональных данных;

— использование антивирусных средств и средств восстановления системы защиты персональных данных;

— применение в необходимых случаях средств межсетевого экранирования, обнаружения вторжений, анализа защищенности и средств криптографической защиты информации;

— организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Иные права и обязанности Оператора в связи с обработкой персональных данных определяются законодательством Российской Федерации в области персональных данных.

5.2. Работники Оператора, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут материальную, дисциплинарную, административную, гражданско-правовую или уголовную ответственность в порядке, установленном федеральными законами.

Недавно мы написали о поразительной истории: налоговая оштрафовала акционера компании, который не посчитал нужным отвечать на один из вопросов. На «Клерке», естественно, поднялась волна возмущения. Поэтому мы попросили адвоката рассказать все, что важно знать бухгалтерам, директорам и владельцам бизнеса про налоговые допросы.

Допрос или пояснение?

В НК есть две нормы, позволяющие требовать показаний от любого человека, которому могут быть известны какие-либо обстоятельства, имеющие значение для налогового контроля.

Налоговый орган вправе (подпункт 4 п. 1 ст., 31 НК) вызывать налогоплательщиков для дачи пояснений в связи с уплатой ими налогов и сборов. Вызов делается в виде письменного уведомления и может быть связан с налоговой проверкой или проведением анализа исполнения налогоплательщиком законодательства о налогах и сборах. Налоговики называют такой анализ «предпроверкой».

Любой человек, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля может быть вызван в качестве свидетеля для дачи показаний (п.5 ст. 90 НК).

Это два различных процессуальных действия, несколько отличающиеся по правовым последствиям для вызванного налогоплательщика. Общие черты и отличия сведены в таблицу.

| Процессуальное действие | Вызов для пояснений | Вызов свидетеля |

| Кого можно вызвать | Любого налогоплательщика | Любого налогоплательщика |

| Кто может вызвать | Уполномоченное должностное лицо налогового органа вне связи с проверкой. | Уполномоченное должностное лицо налогового органа, но только в рамках налоговой проверки, даже если она приостановлена. Не могут допрашивать сотрудники полиции, не участвующие в налоговой проверке |

| Можно ли послать бухгалтера или юриста по доверенности | Да, можно. | Нет, только лично свидетель |

| Можно ли прийти с юристом или адвокатом? | НК не содержит запрета. Право получения юридической помощи гарантировано ст. 48 Конституции РФ. | НК не содержит запрета. На практике налоговики часто пытаются отказать в участии представителя, но это не законно. |

| Что будет, если не прийти? | Предупреждение или наложение административного штрафа на граждан в размере от 500 до 1000 руб.; на должностных лиц — от 2000 до 4000 руб. (ст. 19.4 КоАП). | Налоговый орган не может подвергнуть свидетеля к принудительному приводу для дачи показаний, а ответственность за неявку ограничена штрафом в 1000 руб. (ст. 128 НК) |

| Что будет, если прийти, но отказаться от дачи показаний | Штраф законом не предусмотрен. Письмо ФНС России от 17.07.2013 N АС-4-2/12837 (п. 2.3) | В соответствии с ст. 128 НК за неправомерный отказ свидетеля от дачи показаний, а равно за дачу заведомо ложных показаний на виновное лицо налагается штраф в размере 3000 рублей. О правомерности отказа см. текст ниже. |

| Оформление протокола | Не предусмотрено | Обязательно, с уведомлением об ответственности за дачу ложных показаний и праве не свидетельствовать против себя и своих близких. |

Для дачи пояснений и на допрос может быть вызван как рядовой сотрудник компании, так и ее директор или главный бухгалтер.

Зачастую на допрос вызывают рядовых сотрудников, в надежде получить от них информацию о правонарушениях или о налоговых схемах, рассчитывая на их незаинтересованность и слабое понимание технологии бизнеса. Например, работники склада могут дать показания о том, откуда и как поступает товар на склад и тем самым раскрыть схему уклонения от уплаты налогов.

Свидетель в налоговом и уголовном деле. В чем разница?

В ст. 90 НК процессуальное действие по даче свидетелем показаний названо «допросом». Нужно понимать, что допрос свидетеля сотрудниками органов внутренних дел и допрос сотрудниками налогового органа имеют совершенно разные последствия и регламентируются разными законами.

Применение термина «допрос» в НК, на мой взгляд, не совсем правомерно и вносит путаницу в отношения налогоплательщиков и налоговых органов.

За дачу ложных показаний при допросе свидетеля сотрудником полиции при расследовании уголовного дела свидетель привлекается к уголовной ответственности, он также может быть подвергнут принудительному приводу для дачи показаний. Свидетель по уголовному делу имеет право отказаться от дачи показаний без присутствия адвоката, а может вообще отказаться от дачи показаний на основании ст. 51 Конституции и не будет за это оштрафован.

На налоговый допрос нельзя доставить принудительно, а ответственность за отказ от дачи показаний и за дачу ложных показаний ограничена наложением штрафа в 3000 руб.

Не всякие свидетельские показания физических лиц в налоговом процессе будут приняты судом в качестве доказательства, поскольку достоверность свидетельских показаний, полученных в рамках ст. 90 НК, не обеспечивается угрозой какой-либо серьезной ответственности.

Отказ от дачи показаний на допросе в ИФНС

Если директора, главбуха или рядового сотрудника компании вызвали на допрос в налоговую в качестве свидетеля, они думают, что могут хранить молчание, ссылаясь на ст. 51 Конституции РФ.

Однако налоговые органы считают иначе.

Позиция ФНС

Заключается в том, что свидетель, отказываясь от дачи показаний, злоупотребляет правом, предусмотренным Конституцией. Он должен отвечать на вопросы, относящиеся к деятельности организации, в которой работает. Расширительное толкование ст. 51 является ошибочным, противоречит нормам действующего законодательства, принципам гражданского долга, ответственности перед обществом, гражданином которого являешься.

В то же время директор или главный бухгалтер допрашиваются в качестве должностных лиц и должны дать показания о деятельности компании, а не в отношении себя лично.

Свидетель вправе воспользоваться указанной нормой только при ответах на вопросы, прямо затрагивающие его права и интересы как физического лица. На этом основании налоговые органы налагают на свидетеля штраф в размере 3000 в соответствии с п. 2 ст. 128 НК.

Позиция налогоплательщиков

Налогоплательщики, оспаривающие такое решение в суде, приводят свои аргументы. Если свидетель – руководитель или бухгалтер предприятия, то он считает, что вызван в налоговый орган в качестве свидетеля для дачи показаний по делу о налоговом правонарушении, производство по которому производится в отношении его самого.

Значит полученные показания могут быть использованы против него, а, следовательно, в силу п. 1 ст. 51 Конституции исключается применение ответственности по ст. 128 НК.

Суд

Суды различных регионов РФ и в разные годы принимают решения как в пользу ФНС, так и в пользу налогоплательщика. В последнее время общая тенденция ужесточения администрирования бизнеса коснулась и этой темы: суды все чаще отказывают свидетелям «молчунам» в иске.

Что делать если вызвали на допрос, а отвечать не хочется?

Вариант 1

При получении повестки с вызовом на допрос, можно отправить в ИФНС письмо следующего содержания:

«Ответственность свидетеля за неявку свидетеля на допрос установлена ст. 128 НК РФ, где указанно следующее: неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет взыскание штрафа в размере тысячи рублей.

Вы не сообщили мне, о каком налоговом правонарушении идет речь, не указали номер и дату документа, в котором установлен факт правонарушения. По этой причине у вас нет права меня оштрафовать за неявку на допрос».

Неявка на допрос в ИФНС, а в дальнейшем в суд, может иметь различные последствия в зависимости от роли свидетеля в процессе и конкретной ситуации. В каждом конкретном случае лучше обратиться к адвокату для консультации.

Вариант 2

Явится в инспекцию на допрос и отказаться от дачи показаний с перспективой наложения штрафа в размере 3000 руб. От этого действия мало толку. За неявку штраф меньше (1000 руб.), и оправдаться можно: болел, командировка и т.д.

Вариант 3

Явиться на допрос, но на те вопросы, на которые нет хорошего ответа, отвечать уклончиво: не помню, давно было, не знаю, не в моей компетенции.

Явка есть, отказа от дачи показаний нет, но и самих показаний тоже нет. Но для этого нужны крепкие нервы, трезвая голова и адвокат на соседнем стуле.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Налоговые органы, согласно законодательным нормам, изложенным в подп. 4 п. 1 ст. 31 НК РФ, наделены полномочиями по вызову налогоплательщиков для дачи пояснений по вопросам полноты и своевременности начисления, уплаты ими налогов и сборов. Воспользоваться указанным правом фискальные органы могут как в рамках проводимой налоговой проверки, например в целях уточнения позиции проверяемого лица по обнаруженным нарушениям, так и вне рамок проверки при наличии фактов и обстоятельств, свидетельствующих о получении изучаемым налогоплательщиком необоснованной налоговой выгоды.

Вызов налогоплательщика (руководителя или представителя по доверенности) в налоговый орган осуществляется на основании уведомления, которое может быть направлено в электронном виде по телекоммуникационным каналам связи (далее – ТКС), заказным письмом по почте либо вручено представителю лично под расписку.

Необходимо обратить внимание, что в случае направления уведомления в электронной форме по ТКС п. 5.1 ст. 23 НК РФ установлена обязанность налогоплательщика сформировать и отправить в налоговый орган электронную квитанцию о приеме данного уведомления (либо уведомления об отказе в приеме в случае технических сбоев) в течение 6 дней со дня отправки документа налоговым органом. В случае неисполнения данной обязанности в течение 10 дней со дня истечения срока на представление квитанции налоговый орган вправе инициировать приостановление операций по счетам в банке в соответствии с п. 3 ст. 76 НК РФ (Письмо ФНС РФ от 11 мая 2017 г. № АС-4-2/8820).

До недавнего времени вызов налогоплательщика в налоговый орган вне рамок проводимой проверки в основном был связан с назначением в отношении изучаемого лица комиссии по легализации налоговой базы согласно регламенту, закрепленному в Письме ФНС России от 17 июля 2013 г. № АС-4-2/12722@ «О работе комиссий налоговых органов по легализации налоговой базы». Данный регламент служил для налогоплательщиков своего рода инструкцией по взаимодействию с фискальными органами в рамках проводимых комиссий. Однако позднее ФНС России письмами от 21 марта 2017 г. № ЕД-4-15/5183@ «О комиссии по легализации налоговой базы», от 25 июля 2017 г. № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» аннулировала прежний порядок проведения данного мероприятия налогового контроля, оставив только комиссии по проверке правильности порядка формирования налоговой базы по НДФЛ и страховым взносам. На текущий момент неизвестно, возобновится ли работа комиссий в отношении других налогов, поскольку налоговые ведомства не публикуют информационно-разъяснительную информацию по указанному вопросу.

В настоящее время налоговые органы негласно рассматривают вопросы финансово-хозяйственных операций анализируемых организаций в рамках вызова их представителей в инспекцию по уведомлению согласно подп. 4 п.1 ст. 31 НК РФ, нередко нарушая при этом права налогоплательщиков. Возможно, это связано с тем, что названная норма не содержит закрытого перечня случаев вызова, что налоговые органы толкуют как основание применять эту норму практически по любому поводу. Однако следует учесть, что унифицированная форма уведомления предполагает подробное описание оснований вызова, связанных с уплатой, удержанием налогов и сборов, выявленных обстоятельств нарушения налогового законодательства, проведением налоговой проверки. После отмены комиссий по легализации налоговой базы (кроме НДФЛ и страховых взносов) налоговый орган в описании оснований для вызова налогоплательщика нередко указывает необходимость представления пояснений по вопросам финансово-хозяйственной деятельности проверяемого лица, а также его взаимоотношений с определенными контрагентами. В данном случае действия фискального органа не совсем корректны, поскольку за налоговым органом закреплена обязанность по осуществлению контроля за соблюдением законодательства о налогах и сборах, а не за финансово-хозяйственной деятельностью налогоплательщиков, а это не тождественные понятия. Следовательно, в рассматриваемой ситуации отсутствуют правовые основания для вызова налогоплательщика в налоговый орган, так как требование о представлении пояснений по финансово-хозяйственной деятельности не содержит уточнения конкретной нормы законодательства о налогах и сборах, действие которой распространяется на финансово-хозяйственную деятельность вызываемого налогоплательщика.

Однако, несмотря на изложенные противоречивые обстоятельства, судебная практика в отношении аналогичных ситуаций зачастую формируется в пользу налогового органа (например, постановления Пермского краевого суда от 16 ноября 2017 г. по делу № 44-а-601/2017; Курского областного суда от 5 августа 2014 г. по делу № 4-а-256/2014). Как установлено судами, неявка должностных лиц по уведомлению необоснованна, поскольку за налогоплательщиками согласно п. 7 п. 1 ст. 23 НК РФ закреплена обязанность по выполнению законных требований налогового органа об устранении выявленных нарушений, а также установлен запрет на воспрепятствование законной деятельности должностных лиц при исполнении ими их должностных обязанностей. При этом согласно ст. 82 НК РФ налоговый контроль осуществляется в том числе посредством получения объяснений налогоплательщиков как в рамках налоговой проверки, так и в иных случаях, связанных с исполнением законодательства о налогах и сборах. По результатам рассмотрения материалов дел суды установили законность привлечения должностных лиц налогоплательщиков к мерам административной ответственности в виде штрафа, размер которого предусмотрен в пределах от 2 до 4 тыс. руб.

Не удастся избежать ответственности по ст. 19.4 КоАП РФ надлежащим образом уведомленным налогоплательщикам, которые не явились в налоговый орган без веских оснований или уважительных причин (постановления Восьмого арбитражного апелляционного суда от 31 мая 2018 г. № 08АП-1355/2018 по делу № А81-3222/2017; Пермского краевого суда от 6 октября 2014 г. по делу № 44а-689/2014; Красноярского краевого суда от 25 июля 2014 г. № 4а-509/2014).

Таким образом, несмотря на то что требования налоговых органов о представлении пояснений далеко не всегда обусловлены нормами налогового законодательства, налогоплательщику приходится самостоятельно принимать решение о целесообразности и о последствиях представления либо непредставления разного рода сведений. Если пояснения запрашиваются у него в рамках уведомления о вызове налогоплательщика, отказ от явки в налоговый орган, согласно сложившейся судебной практике, будет рассматриваться как нарушение налогового законодательства. Между тем необходимо учитывать, что отказ от представления пояснений в рамках уведомления о вызове по п. 4 ст. 31 НК РФ не является предметом административного правонарушения, поскольку согласно п. 7 п. 1 ст. 21 НК РФ дача пояснений – право, а не обязанность налогоплательщика, т.е. у него есть право выбора относительно целесообразности или нецелесообразности представления данных пояснений.

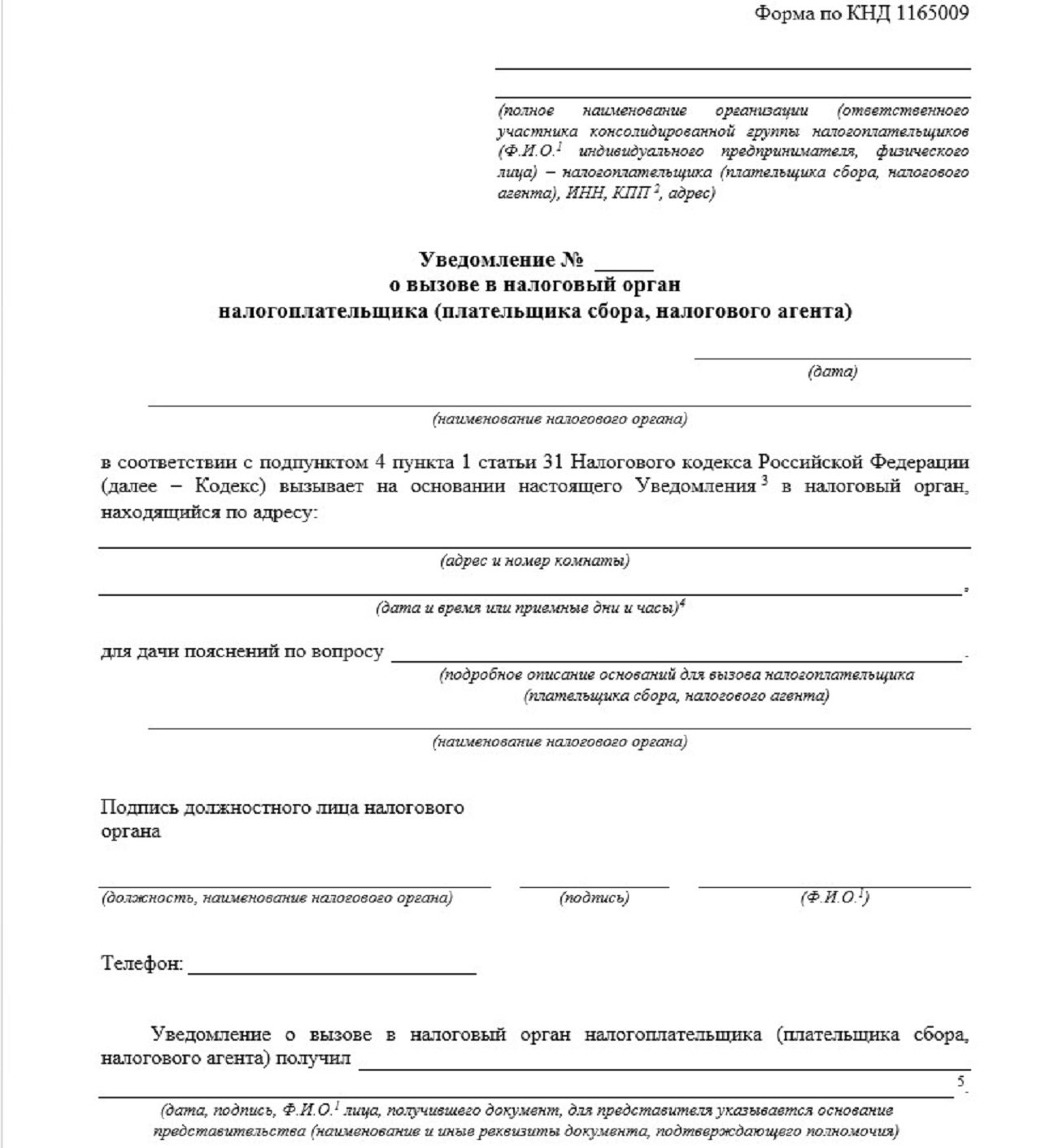

Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/. Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

Скачать образец можно будет в конце статьи.

Поскольку уведомление не содержит данных о том, кто именно должен явиться и дать пояснения, в случае с организацией их может дать как ее руководитель, так и представитель по доверенности. Таким образом компания может направить к налоговикам только своего юриста или бухгалтера.