Содержание

- Оправдательные документы

- Подтверждение расходов организации

- Авансовый отчет: что можно принять к учету

- Что нужно прилагать к авансовому отчету

- Авансовый отчет без кассового чека: прилагаем БСО

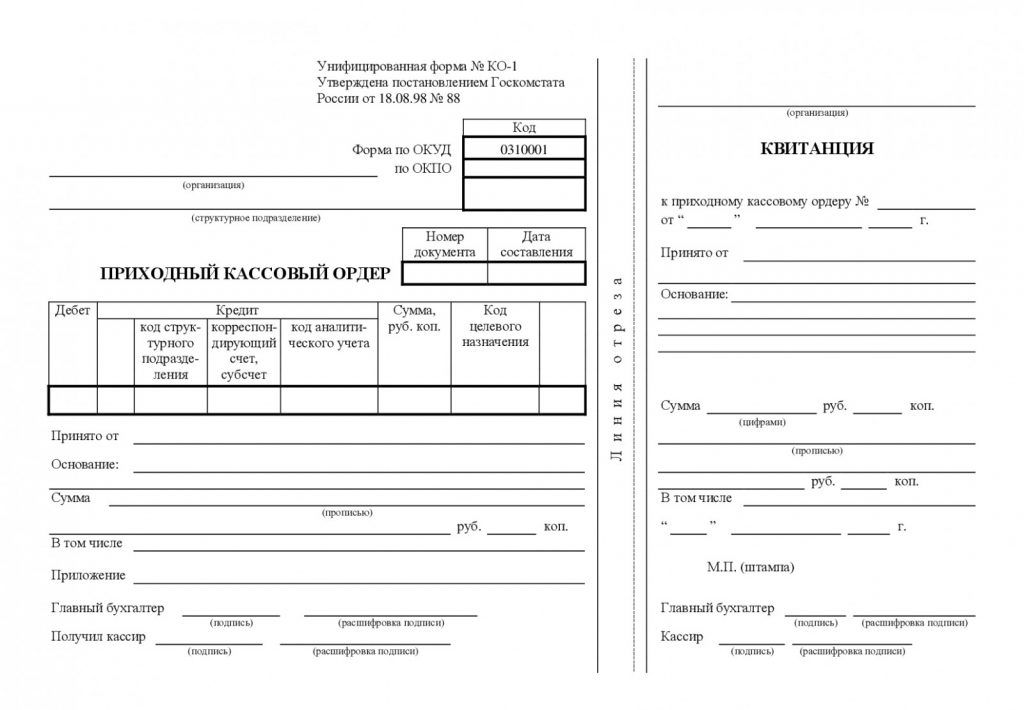

- Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

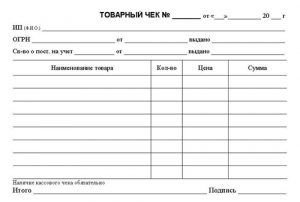

- Дополняем авансовый отчет товарным чеком

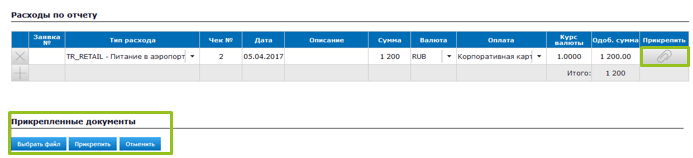

- Авансовый отчет приложение документов

- Как оформить авансовый отчёт по чекам

- Как оформить авансовый отчет в 1С Комплексная автоматизация 2.2?

- Как работать с документом «Авансовый отчет» в 1С Бухгалтерия 8.2.

- По какой форме составлять авансовый отчет

- Какие документы подтверждают расходование подотчета

Оправдательные документы

Порядок выдачи денежных средств под отчет регламентирован положением Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение N 373-П).

В соответствии с п. 4.4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Форма N АО-1 «Авансовый отчет» утверждена постановлением Госкомстата России от 01.08.2001 N 55. Указаниями по заполнению авансового отчета предусмотрено, что на оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы) и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Таким образом, к авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, работ, услуг, но и факт их получения (потребления, оказания).

В рассматриваемом случае сам факт оплаты подотчетное лицо подтвердило (приложило к авансовому отчету чек ККТ), но им не подтвержден факт покупки бензина (нет документов, из которых следует, что приобретен именно бензин, а не какой-либо иной товар). Поэтому, считаем, что такой авансовый отчет не должен быть принят бухгалтером. Соответственно, у бухгалтера не возникает оснований для списания с подотчетного лица сумм дебиторской задолженности по ранее выданным ему подотчетным суммам.

Подтверждение расходов организации

Основанием для отражения фактов хозяйственной жизни организации в бухгалтерском учете и информацией для определения налоговой базы по налогу на прибыль в налоговом учете служат первичные учетные документы (часть 1 ст. 9 и часть 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), ст. 313 НК РФ). Отсутствие первичных учетных документов либо их неверное оформление влечет за собой невозможность признания в целях налогообложения тех или иных затрат, в том числе затрат на приобретение ГСМ (ст. 252 НК РФ).

В рассматриваемой ситуации организации необходимо подтвердить такой факт своей хозяйственной жизни, как приобретение бензина.

Отметим, что путевые листы и авансовые отчеты в качестве первичных документов, подтверждающих данный факт, рассматриваться не могут. Так как авансовый отчет является первичным учетным документом, служащим для подтверждения целевого расходование авансовых сумм подотчетными лицами (п. 4.4 Положения N 373-П), факт покупки тех или иных ТМЦ он не подтверждает. Путевой лист необходим для подтверждения экономической обоснованности затрат на приобретение ГСМ. Сведения, содержащиеся в данном документе, позволяют определить количество ГСМ, используемых для производственных нужд, но сам факт покупки данных ГСМ путевой лист не подтверждает.

Рассмотрим, можно ли признать документом, подтверждающим факт покупки бензина, чек ККТ.

Для организаций и ИП обязанность выдавать покупателям при осуществлении наличных денежных расчетов чеки ККТ установлена Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ). В соответствии с данным законом (п. 1 ст. 4 Закона N 54-ФЗ) Правительством РФ постановлением от 23.07.2007 N 470 утверждено Положение о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями (далее — Положение о ККТ).

Пунктом 2 Положения о ККТ определено, что кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

Таким образом, чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг).

С данным выводом согласны и контролирующие органы (смотрите письма Минфина России от 17.09.2008 N 03-03-07/22, от 03.04.2007 N 03-03-06/1/209, от 05.01.2004 N 16-00-17/2, УФНС России по г. Москве от 26.04.2011 N 17-15/041152, от 12.04.2006 N 20-12/29007).

Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, понятию «первичный учетный документ» чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

Отметим, что согласно п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745, чек может содержать любые дополнительные реквизиты, необходимые продавцу.

В рассматриваемой ситуации чек ККТ не содержит обязательных реквизитов, содержащихся в п.п. 4-7 части 2 ст. 9 Закона N 402-ФЗ (сведения о наименовании проданного товара, его количестве, подписей и наименование должностей лиц, осуществивших реализацию). Поэтому организация не вправе использовать этот чек в качестве основания для отражения расходов на бензин как в бухгалтерском, так и в налоговом учете.

Отметим, что в налоговом учете под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ). В РФ порядок оформления первичных документов регламентирован ст. 9 Закона 402-ФЗ.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Авансовый отчет: что можно принять к учету

Выдача средств организацией лицу, находящемуся с ней в трудовых отношениях, — стандартная бизнес-практика. Деньги, которые компания при участии бухгалтерии передает под отчет, сопровождаются документацией, подтверждающей их целевое использование. Документы тщательно рассматриваются контролирующими органами. Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет: как бухгалтеров, так и подотчетных лиц — что можно принять к учету?

Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными. Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как собрать документы, подтверждающие его расходы, а бухгалтерия — проверять представленные бумаги и чеки построчно. В целом, для денег, выдаваемых авансом, действуют следующие правила:

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

- Основание для выдачи средств — распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

Какие документы официально принимают в качестве обоснования расходов?

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

- чек ККТ;

- пассажирские билеты, посадочный талон;

- товарные чеки/накладные;

- квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

На практике по каждому пункту списка у бухгалтера могут возникнуть определенные требования, а у подотчетных лиц вопросы.

Приведем несколько примеров

- Составленные на иностранном языке документы необходимо переводить на русский.

Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета. - Можно ли в авансовом отчете указывать даты, которые выпадают на выходные дни или праздники?

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни. Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник. - Организация самостоятельно может разработать форму авансового отчета и утвердить ее в учетной политике.

Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55). Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем. Вторая (оборотная) сторона заполняется подотчетным лицом и подтверждается его подписью. На второй стороне в свободных строках подотчетное лицо перечисляет все документы, которые прикладывает в подтверждение расходов. - Если средства выдавались не в виде наличности (из кассы), а по корпоративной карте на специально открытый для таких операций счет, процедура заполнения авансового отчета не меняется.

Законодательство не ограничивает размер сумм, которые может выдавать организация в подотчет, они могут быть весьма значительными, но учитывать в авансовом отчете необходимо и самые небольшие выданные суммы. При этом необходимо помнить о законодательно установленных нормах по наличным расчетам между юридическими лицами и индивидуальными предпринимателями — не более 100 тысяч рублей по одному договору. Если нужно закупить товары, материалы большими партиями, подотчетному лицу необходимо заранее позаботиться о согласовании с контрагентами заключение договоров на каждую партию, не превышающую указанный лимит расчетов наличными. На безналичные расчеты это ограничение не распространяется.

Ограничения по выдаче сумм в подотчет на практике устанавливаются корпоративными правилами, которые определяются во внутренних политиках компании.

Кассовые и товарные чеки — как их принимать?

Чаще всего сложности у подотчетных сотрудников возникают с кассовыми чеками — из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине). Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету.

К авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, но и факт их получения.

Кассовый чек подтверждает только факт оплаты, поэтому его недостаточно для подтверждения факта приобретения товаров (работ, услуг).

Положением о ККТ определено, что кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах.

1 июля 2017 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

Таким образом, до середины 2018 года будут действовать два порядка оформления кассовых чеков: на старых аппаратах и новых.

Следуя прежнему порядку, необходимо проверять наличие следующих обязательных реквизитов на кассовых чеках:

- наименование организации;

- ИНН;

- заводской номер ККТ;

- порядковый номер чека;

- дата и время покупки (оказания услуги);

- стоимость покупки (услуги);

- признак фискального режима.

По новым правилам обязательные реквизиты кассового чека будут проверяться автоматически в формате, установленном налоговиками. Это значительно облегчит контроль подтверждающих оплату документов.

Обязательным элементом нового кассового чека является QR-код, благодаря которому любой покупатель может проверить легальность осуществляемой покупки.

Необходимо помнить, что в отдельных случаях разрешено выдавать не кассовый чек, а бланк строгой отчетности (БСО).

Кассовый чек и бланк строгой отчетности должны содержать, за исключением случаев, установленных законом, следующие обязательные реквизиты:

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя , выданных ему, — возврат расхода;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты — чеков ККМ, квитанции к приходному кассовому ордеру (смотрите письмо ФНС от 25.06.2013 N ЕД-4-3/11515@).

Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Товарные накладные, которые представляются к отчету, необходимо составлять от имени организации, а не физлица-работника, иначе расходы по ним будет сложно отнести к затратам компании.

В 2016 году Верховный Суд РФ указал (определение ВС РФ от 09.03.2016 № 302-КГ16-450), что первичные документы признаются оформленными с нарушениями требований закона и не принимаются к учету в случаях:

- отсутствия в них сведений, необходимых для идентификации лиц, их подписавших;

- когда наименование купленных товаров указано нечетко (например, «хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки»);

- отсутствует дата составления;

- не заполнены графы «количество», «цена товара»;

- отсутствует подпись продавца.

Если выполненная операция, облагается НДС, то к документам приобретения товаров, работ, услуг должны быть приложены счета-фактуры.

Вид и содержание счетов-фактур регламентируют ст.169 НК и постановление Правительства РФ №914 (от 2 февраля 2000).

Командировка: что можно учесть?

Документы, которыми подтверждаются расходы командировочных работников, как правило, включают:

- билеты в обе стороны на авиа-, ж/д, автобусный транспорт, кассовые чеки о выдаче постельного белья;

- подтверждения расходов на проезд до вокзалов/аэропортов, находящихся за пределами городов, в труднодоступных районах;

- документы из места проживания — гостиничные счета, бланки строгой отчетности или кассовые чеки;

- страховые полисы на поездку;

- документы об оплате других сборов, связанных с поездкой;

- документы об оплате получения виз.

В подтверждение оплаты пользования легковым такси выдается кассовый чек или квитанция в форме бланка строгой отчетности. Указанная квитанция должна содержать обязательные реквизиты:

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси.

Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

Подведем итоги

Авансовый отчет проверяется бухгалтерией на целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.

Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

С какими сложностями можно столкнуться, заполняя авансовый отчет, что можно принять к учету и как оформлять документы, всегда готовы рассказать сотрудники BDO Unicon Outsourcing. В компании можно получить весь спектр консультаций и профессиональных услуг по кадровому учету и расчетам с сотрудниками.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В условиях всеобщего перехода к применению онлайн-ККТ все большее количество продавцов должны выдавать покупателям кассовый чек. Если продавец эту обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ о расчете. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Чтобы к расходам не было претензий, БСО должен отвечать требованиям закона.

В настоящее время большинство продавцов должны формировать БСО с помощью автоматизированных устройств, по сути, приравненных к онлайн-ККТ, а такие БСО равнозначны чекам ККТ. Но некоторым продавцам до 01.07.2019 дозволяется использовать типографские бланки. В этом случае структура бланка строгой отчетности должна удовлетворять критериям, которые зафиксированы в п. 3 постановления Правительства РФ от 06.05.2008 № 359. Так, в БСО должны быть указаны:

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика ;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

О том, как меняются требования к оформлению БСО с вступлением в силу закона об онлайн-кассах, читайте в материале «Закон об онлайн-кассах — как применять БСО (нюансы)».

А о тех, кто может продолжать работать с БСО до 01.07.2019, читайте в статье «Бланк строгой отчетности вместо кассового чека (нюансы)».

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Если какого-то из реквизитов нет, возможны претензии налоговиков к расходам. Поэтому просите подотчетника тщательно проверять выдаваемый ему документ. Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Про последние изменения в законе 54-ФЗ «О применении контрольно-кассовой техники» читайте .

Авансовый отчет приложение документов

Выдача денег работникам на выполнение поручений и производственные нужды регулярно практикуется на каждом предприятии. Этот процесс всегда сопровождается составлением авансовых отчетов с приложениями в форме документов, которые подтверждают факт затрат.

На первый взгляд, все просто, однако аудиторская практика показывает, что в этом направлении часто фиксируются нарушения, касающиеся правил оформления отчетных документов и их нумерации.

О подотчетных лицах

Статус подотчетного лица получает один или несколько работников компании. Их перечень утверждается руководителем в Приказе или другом внутреннем учетном документе. Фактически подотчетными являются сотрудники, которые входят в штат юрлица или специалист, который работает по совместительству и уполномочен руководством на получение авансовых средств.

Обязанности, возложенные на таких работников:

Авансовый отчет и приложения к нему

Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного работника. С их помощью сотрудник отчитывается перед организацией по выданным суммам с указанием целевого назначения производственных затрат.

Предприятию необходимо получить обоснование для списания средств, которые при составлении отчетности будут учтены как расходы. В зависимости от целевого назначения затрат, к отчету могут прикрепляться разные документы или пакет, состоящий из нескольких документов.

Чеки: товарный и кассовый

Чек, выпущенный кассой организации, является первым по популярности документом, сопровождающим отчет по авансовым средствам. Он выдается покупателю товаров или заказчику услуг при обслуживании в специализированных организациях. Чек выдают гостиницы и отели, медицинские клиники, магазины оптовой и розничной торговли.

Кассовый чек не только выступает в роли приложения на листах к авансовому отчету, но и является первичным бухгалтерским документом. Он должен содержать все характерные для первички реквизиты и точную сумму, затраченную сотрудником: только в этом случае он является полноценным приложением к отчету и оправдывает затраты.

Однако к чеку есть еще одно требование – он должен содержать конкретный перечень покупок. Собирательного наименования товаров или услуг (например, «канцтовары», «стройматериалы») будет недостаточно: необходима конкретика.

Распространенная проблема использования кассовых чеков заключается в низком качестве их печати, быстром стирании и выцветании. Чтобы обезопасить себя, стоит сделать копию или сфотографировать чек, сохранив его в облачном приложении.

УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ >>

Для налоговой отчетности требуется обоснование необходимости в товаре или услуге, поэтому в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы.

Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Главное отличие кассового чека от товарного: первый выпускает зарегистрированный кассовый аппарат, второй фактически является бланком, заполняемым продавцом товара или услуги.

Если к отчету прилагаются оба чека (кассовый и товарный), то даты их выпуска и суммы должны совпадать.

Это квитанция, которая подтверждает оплату товара или услуги. ПКО не подтверждает, что товар или услуга были получены заказчиком. Поэтому необходимо, чтобы ордер сопровождался актом приема-передачи или накладной. В комплекте с этими документами ПКО может быть учтен бухгалтерией.

ПКО можно хранить как пронумерованные приложения к отчетному документу, а акты и накладные поместить в отдельные папки или также прикрепить к отчету.

Этот документ выпускается типографией. Это билеты, проездные, талоны, путевки, почтовые квитанции. БСО может иметь различную форму, но обязательно должен содержать основные реквизиты.

Особенности оформления приложений к отчету

Документы к авансовому отчету прикрепляются в форме приложений на листах. Речь идет только об оригиналах, содержащих все реквизиты и составленных в установленной форме. При работе с отдельными видами документации необходимо учесть некоторые нюансы.

Например, для отчета по электронному билету на самолет или поезд, необходимо предоставить его в распечатанном виде, а также приложить посадочный талон. На электронных билетах отсутствует подпись и печать, но действующее законодательство не признает это нарушением.

Желательно, чтобы документы, свидетельствующие о производственных расходах сотрудника, были выпущены в рабочий день. Если дата соответствует праздничному дню или выходному, у налоговой могут возникнуть вопросы.

Как считать приложения к авансовому расчету?

К одному отчету может прилагаться несколько документов. Количество приложений определяется перечнем подтверждающих чеков, накладных, БСО или ПКО. Возникает вопрос: как считать приложения документов в авансовом отчете?

Формируя отчет, достаточно наклеить все документы на листы и указать их итоговое количество. Чеки и квитанции крепим в хронологическом порядке – по датам покупок. После этого считаем количество чеков или других подтверждающих документов и отражаем его в отчетности.

Как оформить авансовый отчёт по чекам

Авансовый отчет — хлеб начинающего налогового инспектора. Там всегда найдется чем поживиться: то чека нет, то НДС не выделен, а то и вовсе расходы непроизводственные. Но при хорошо обученных подотчетниках крупных сумм инспектору не найти.

Чтобы знать, с кого спрашивать, утвердите приказом перечень работников, имеющих право получать деньги под отчет. Объясните избранным, что их статус повысился: теперь они не только привозят товар — им доверено составлять авансовые отчеты.

В приказе пропишите главные запреты: деньги выдаются в подотчет только после сдачи авансового отчета за предыдущие суммы; один сотрудник не имеет права передавать другому полученные в подотчет суммы. Все остальные важные моменты лучше поместить в отдельную памятку для подотчетников.

Указания по заполнению авансового отчета, утвержденные постановлением Госкомстата от 1 августа 2001 г. № 55, не могут служить полноценной инструкцией. Но пренебрегать ими не стоит: в них четко обозначено, что авансовый отчет составляет именно подотчетное лицо.

Можно составлять авансовые отчеты на компьютере и отдавать расписаться подотчетнику. Но делать такое исключение лучше лишь для руководства фирмы. Самостоятельное составление авансовых отчетов излечит сотрудников фирмы от провалов в памяти и заставит относиться к документам серьезно.

В идеале каждый подотчетник должен помнить, как «Отче наш. «, что магазины розничной торговли выдают не только товарные чеки, но и обычные накладные и счета-фактуры. Для того чтобы фирма не теряла на налоговых вычетах по НДС , подотчетнику достаточно иметь при себе всего лишь обычную доверенность по форме № М-2.

Запишите в памятке: «Товарные чеки бухгалтерия принимает как оправдательный документ лишь в исключительных случаях. Использование товарных чеков приводит к тому, что наше предприятие платит больше налогов. Поэтому приобретение товаров подтверждайте накладной и счетом-фактурой с выделенным в них НДС».

Особое внимание — чеку кассового аппарата. Без него не принимайте ни товарных чеков, ни накладных, ни квитанций к приходно-кассовым ордерам. Заменой может служить лишь слип, подтверждающий расчет пластиковой картой.

Можно долго рассуждать о том, что чек кассового аппарата не есть «оправдательный документ» и его отсутствие — всего лишь повод для встречной проверки поставщика. Но только если вас уже оштрафовали. Если нет, то дешевле придерживаться требований налоговиков, даже самых абсурдных.

Так, например, некоторые инспекторы настаивают, чтобы в товарном чеке указывали подробную расшифровку купленного. Чтобы подстраховаться, включите в памятку такой пункт: «Обобщенные группы приобретенных товаров (канцтовары, хозтовары, запчасти и прочее) должны быть расшифрованы. Если первичный документ (товарный чек или накладная) не содержит исчерпывающего перечня, составьте его самостоятельно на отдельном листе и приложите к авансовому отчету».

Не мешайте налоговику снимать с затрат «нерасшифрованные» расходы. Вам будет о чем написать в разногласиях к акту проверки. Помните: хотя налоговики и пишут, что проверили фирму сплошным методом, однако конкретный перечень просмотренных документов никто не составляет.

То есть вы спокойно можете заявить, что проверяющие не заметили некоторых документов. Это может быть акт на оприходование спорных товаров, составленный и подписанный комиссией из трех сотрудников вашей фирмы (директора, главбуха и, к примеру, завхоза).

Высший пилотаж — смета расходов канцтоваров (хозтоваров), утвержденная руководителем фирмы. Это простой расчет «сколько чего фирме требуется». Его можно составить на основании статистики прежних лет (года, квартала, месяца). Конечно, списать канцелярские и хозяйственные товары можно и без сметы. Но ее наличие показывает, что на фирме учтено все — вплоть до клочка бумаги. В итоге инспектору будет не так обидно остаться ни с чем. Начальству он может сказать: «С таким учетом что я мог найти?»

Подотчетник должен в любое время суток безошибочно назвать размер лимита расчета наличными. Пункт памятки может выглядеть примерно так: «Запрещается выплачивать поставщикам по одному договору более 60 тысяч рублей наличными. Иначе фирму могут оштрафовать на 50 тысяч рублей, директора и главного бухгалтера — на 5 тысяч рублей (ст. 15.1 КоАП)».

Это требование относится и к таможенным платежам. Тем не менее таможенники охотно принимают в свои кассы наличные в крупных размерах. Видимо, из-за того, что о лимитировании расчетов ГТК известил подчиненных очень скромно, через телефонограмму (от 2 апреля 2001 г. № ТФ-7905).

Другая сложность возникает, если с одним и тем же поставщиком работают несколько подотчетников. В этом случае вы всегда должны быть готовы дать им расшифровку оплаты по отдельным договорам.

Однако, если вы будете применять сокращенные проводки типа «дебет 10 кредит 71», бухгалтерская программа не выдаст вам необходимого аналитического разреза. Подотчетные суммы должны проходить через дебет 60, хотя типовая схема корреспонденции и не предусматривает такой проводки.

Теоретически налоговики могут обвинить вас за такое самовольство в грубом нарушении методологии бухгалтерского учета. В качестве оправдания достаточно процитировать последний абзац инструкции по применению Плана счетов: «. в случае возникновения фактов хозяйственной деятельности, не предусмотренных в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией».

Любой бухгалтер рано или поздно сталкивается с тем, что некоторые материалы и товары, оплаченные из «черной» кассы, приходится показывать в официальном учете. Для непосвященных это выглядит так: работники, не получавшие подотчетных сумм, вдруг приносят авансовые отчеты.

Если пунктуально соблюдать методологию бухгалтерского учета, то в такой ситуации придется оформить множество бумаг, причем задним числом (см. врезку «Фирма кредитует работника»). Чтобы не усложнять себе жизнь, оставляйте у работников в подотчете хотя бы небольшие суммы. Когда придет время оформлять отчет, вы спокойно заполните строки «получен аванс из кассы» и «перерасход».

В памятке эту ситуацию можно отразить так: «Авансовые отчеты бухгалтерия примет только у тех, кому выдавали деньги под отчет. Перерасход по авансовому отчету возместят, если у тебя в подотчете была хотя бы небольшая сумма. Если нет — авансовый отчет бухгалтерия не примет».

Фактически подобные авансовые отчеты оплачены обналиченными деньгами, которые уже включены в себестоимость. Возможность получения «официальных» наличных и НДС к вычету может обернуться чрезмерно завышенной себестоимостью. Будьте разумны и создайте видимость остатков материалов на складе. Тем более что с этого года они не облагаются налогом на имущество. На себестоимость вы спишете эти остатки в следующем месяце, уменьшив сумму обналички.

Информационное Агентство «Финансовый Юрист»

Как оформить авансовый отчет в 1С Комплексная автоматизация 2.2?

Все ерсии продуктов 1С содержат 4 цифры в версии

Озвучьте прошлую версию — 4 цифры, разделенные 3мя точками и наименование конфигурации.

В программе «1С:КА 2.2», предусмотрено создание авансовых отчетов (АО) сотрудником самостоятельно, и создание АО для утверждения его другим сотрудником (например, бухгалтером). Авансовый отчет, который должен утвердить другой сотрудник создается через функционал авансового отчета с учетом статусов.

О каком АО Вы спрашиваете?

Для 2го случая нужно настроить (проверить настройку) создания АО в базе 1С с учетом статусов:

В разделе,: НСИ и Администрирование — Администрирование -Казначейство —

Установить флажок «Статусы авансовых отчетов»

Раздел: Казначейство — Подотчетники – Авансовые отчеты.

В окне списка авансовых отчетов нажать кнопку «Создать».

Выбрать вид авансового отчета,.

Заполнить необходимые поля.

Нажать кнопку «Провести и закрыть»

В статусе «Подготовлен» (устанавливается при создании документа) отчет может заполнять отчитывающийся сотрудник, а статус «Утвержден» может установить бухгалтер, для заполнения бухгалтерских аналитик учета.

Ответ на то, что Вы спрашиваете прямо вытекает из того, что и как Вы спрашиваете

Это для кассира (финансового контура) учетные документы АО — документы расхода ДС, для кладовщика и товароведа (контура складского учета) учетные документы АО — это документы прихода и поступления товаров.

Документы расчетов отражаются в колонке «Объект, расчетов» закладки «Оплата поставщикам» документа АО вида «Поступление денежных документов через подотчетное лицо»

Там нажимаете на кнопку Добавить закладки «Оплата поставщикам»

Ответ — банален:

чтобы получилось, как в КА 1.1 — делаете в КА 1.1.

В КА 2.2 принимаете и используете методологию и принципы учета КА 2.2 — т.е. интегрированного учета складского и финансовых контуров, отражающих, как движение денежных средств, так и соответствующих им ТМЦ

Для печати документов расхода — используете кнопку Печать на документах расхода, для печати документов прихода/поступления — используете кнопку Печать на документах прихода/поступления

Думаю у вас здесь ошибка, так как вкладка Оплата поставщикам присутствует в документе АО с видом отчет о расходах и оплатах поставщикам, а документа АО вида «Поступление денежных документов через подотчетное лицо» служит совсем для других целей.

В общем из вашего описания поняла, что если были приобретены товары и нам предоставили один или несколько чеков (документов расхода), то необходимо сначала оформить документы Поступление товаров и услуг от поставщика и потом в документе АО с видом отчет о расходах и оплатах поставщикам на вкладке Оплата поставщикам отразить документы расчета (чеки) по оформленным поступлениям?

Тогда возникает другой вопрос, для чего нужен документ АО с видом поступление товаров и услуг через подотчетное лицо?

Тем более в справке написано, что «Если денежные средства были использованы на приобретение товаров и услуг, а также на приобретение денежных документов, то данные указанные операции оформляются документами: Поступление товаров и услуг с видом операции Закупка через подотчетное лицо».

Простите, я не бухгалтер, поэтому мне сложно в этом разобраться.

>Статьи и бесплатные видеоуроки о работе с программами 1С Бухгалтерия, 1С Зарплата и Управление Персоналом, 1С Управление Торговлей для бухгалтеров

Как работать с документом «Авансовый отчет» в 1С Бухгалтерия 8.2.

В хозяйственной деятельности организации оформление авансовых отчетов является одним из самых распространенных действий бухгалтера. Большинство расчетов, совершаемых наличными средствами, оформляются авансовыми отчетами: это и командировочные расходы, и различные хозяйственные закупки.

Под отчет сотруднику организации выдаются наличные средства из кассы (или денежные документы, например, авиабилеты). Это оформляется расходным кассовым ордером или документом «Выдача денежных документов».

После совершения расходов сотрудник отчитывается, предоставляя в бухгалтерию документы, подтверждающие произведенные расходы, и заполняет авансовый отчет для проведения окончательных расчетов.

Рассмотрим порядок ввода документа «Авансовый отчет» на примере 1С Бухгалтерия 8.2 редакция 3.0.

Если Вы работаете в программе 1С Бухгалтерия Предприятия редакция 2.0, то ничего страшного — документ «Авансовый отчет» в этих редакциях практически идентичен. Есть некоторая разница в интерфейсе, но найти документ в меню программы можно.

О переходе на редакцию 3.0 можно прочитать здесь.

Открыть список документов «Авансовые отчеты» можно в разделе учета «Банк и касса», подраздел «Касса» в панели навигации, пункт «Авансовые отчеты».

Кнопкой «Создать» вводим новый документ. В шапке (верхней части) документа необходимо указать основные реквизиты:

Форма документа «Авансовый отчет» имеет пять закладок.

На закладке «Авансы» выбирается документ, которым выданы подотчетные средства. Для выбора возможны три вида документов:

Если подотчетному лицу были выданы денежные средства, то необходимо выбрать документ, которым отражена выдача.

В открывшемся списке документов выбираем уже созданный или создаем новый документ.

При вводе расходного кассового ордера из документа «Авансовый отчет» в РКО автоматически подставляется вид операции «Выдача подотчетному лицу», получатель — выбранное в авансовом отчете подотчетное лицо, и счет учета. Нам остается выбрать статью движения денежных средств и указать сумму аванса.

После проведения документа выбираем его, и в табличной части «Авансы» документа «Авансовый отчет» автоматически проставятся сумма и валюта выданного аванса.

На выданный аванс были закуплены канцтовары. Их приобретение необходимо отразить на закладке «Товары». На этой закладке вводится информация о приобретенных ТМЦ.

На закладке «Тара» заполняется информация о возвратной таре, полученной подотчетным лицом у поставщиков (например, бутылки для питьевой воды).

На закладке «Оплата» указывается информация о наличных суммах, уплаченных поставщикам за приобретенные ценности или выданные авансом в счет будущей поставки.

Закладка «Прочее» предназначена для отражения информации о командировочных расходах. Это могут быть суточные, билеты, расходы на бензин. На ней вводится название, номер, дата документа (или расхода), сумма расхода.

Товары, услуги и прочие расходы выбираются из справочника «Номенклатура». В соответствующих табличных частях документа предусмотрены реквизиты «Счет учета» и «Счет учета НДС», которые заполняются автоматически, если в системе настроены счета учета номенклатуры (статья о том, как их настроить — здесь).

Если по расходу к отчету приложен счет-фактура, то нужно взвести флажок «СФ предъявлен», указать дату и номер счета-фактуры в соответствующих реквизитах строки, и при проведении авансового отчета система автоматически сформирует документ «Счет-фактура полученный». Такой же механизм формирования полученного счета-фактуры предусмотрен и на закладке «Товары».

После проведения документ сформирует проводки:

Из документа можно сформировать и распечатать форму АО-1 «Авансовый отчет»:

Таким образом в программе 1С Бухгалтерия 8.2 вводятся авансовые отчеты.

Видеоурок:

Навигация по записям

По какой форме составлять авансовый отчет

Работник обязан отчитываться о расходовании полученных им подотчетных денег. Для этого он оформляет и представляет в бухгалтерию авансовый отчет.

Форму документа можно разработать самостоятельно. Например, взяв за основу форму АО-1 (утверждена постановлением Госкомстата России от 01.08.2001 № 55) и убрать из нее все лишнее. А можно использовать стандартный бланк по форме АО-1.

Заполнять отчет следует в одном экземпляре. В его составлении должны принимать участие как минимум три человека. Это:

Для каждого в унифицированном бланке есть поле для подписи. Предусмотрите такие поля и в том случае, если вы разработали собственную форму. Образец заполнения авансового отчета представлен ниже.

Попросите сотрудника приложить к отчету все оправдательные документы (чеки, квитанции и т.д.). Для удобства обработки и хранения оправдательные документы можно наклеить на плотный лист бумаги (картона). Только следите, чтобы их можно было прочитать.

Образец оформления авансового отчета

Какие документы подтверждают расходование подотчета

Чтобы учесть расходы на покупку товаров (оплату услуг), нужны подтверждающие документы. Кроме того, сможете ли вы принять к вычету «входной» НДС, зависит о вида первичных документов. Давайте посмотрим, какие документы работник должен приложить к авансовому отчету.

Работник купил мелочевку в магазине. Приобрести канцтовары или другие необходимые товары подотчетник может в обычном магазине. Тогда кассир выдаст ему кассовый и товарный чеки.

Если кассовый чек содержит полную информацию о наименовании, количестве и цене приобретенного товара — требовать от продавца товарный чек не обязательно. Кассового чека будет достаточно для оприходования товарно-материальных ценностей и списания затрат. Но! Принять к вычету «входной» НДС в этом случае вы не сможете. Для этого нужен счет-фактура.

Мелкий опт за наличку. Сотрудник что-то купил не в розницу, его попросят предъявить доверенность от вашей организации. Тогда скажите своему представителю, чтобы он требовал от продавца квитанцию к приходному ордеру, накладную, счет-фактуру, если приобретаемые ценности облагаются НДС.

Покупка ГСМ. Если ваши водители приобретают топливо на АЗС за наличный расчет, документы будут те же, что и при покупке товаров в розницу. На заправке водитель получит кассовый чек, в котором будет указан вид топлива, количество литров, цена и сумма. Счета-фактуры не будет. Всю сумму стоимость бензина включите в затраты без выделения НДС.

Если организация заключила договор с топливной компанией и внесла в аванс за ГСМ по безналу, в расчетный день поставщик передаст отчет о выборке топлива и счет-фактуру. Водителю же при каждой заправке он будет выдавать чек, который подтверждает факт получения топлива.

В данной ситуации работник отчитывается за получение наличных (их водитель не получает). А за объем топлива, приобретенного по корпоративной топливной карте или талонам. Авансовые отчеты водителей служат для контроля расхода топлива и взаиморасчетов с поставщиком.

Обратите внимание! Для списания расходов на ГСМ необходимы также путевые листы.

Первичка по представительским расходам. Вы можете признать при расчете налога на прибыль представительские расходы (под. 22 п. 1 ст. 264 НК РФ). Налоговый кодекс относит к представительским расходы:

- на проведение официального приема;

- транспортное обеспечение доставки к месту проведения мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате, по обеспечению перевода во время проведения мероприятия.

Иные расходы на прием делегации не уменьшат облагаемую базу по налогу на прибыль.

Для документального подтверждения произведенных расходов нужен приказ о проведении мероприятия и смета затрат. А так же необходимы следующие оправдательные документы: чеки ККТ, товарные чеки, счета поставщиков, квитанции к приходным кассовым ордерам и т. п. Также необходим отчет о приеме делегации в произвольном виде.