Содержание

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Правила учета аренды основных средств у арендодателя – проводки, амортизация по сданным ОС

24 сентября 2018 Прочее

Как известно, имущественный объект минимум дважды передается по арендному соглашению.

Как известно, имущественный объект минимум дважды передается по арендному соглашению.

Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Передача ОС: документальное оформление

Юридический факт передачи арендованного основного средства оформляется обычно актом сдачи-приемки. Этот документ, как известно, является неотъемлемым приложением (дополнением) к соглашению об аренде.

Данный акт однозначно удостоверяет и впоследствии подтверждает выполнение сторонами – арендодателем и арендатором – обязательств по передаче и принятию соответствующего имущества.

Требование об оформлении сторонами такой бумаги прямо установлено Гражданским кодексом РФ для недвижимых основных средств и законодательством о бухучете для прочих объектов (например, движимых активов).

Таким образом, любые хозяйственные операции подлежат документальному оформлению и отражению в системе бухучета.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Если речь идет об аренде ОС, такой акт может составляться в свободной форме.

Однако данная бумага в обязательном порядке должна содержать полный набор необходимых реквизитов, регламентированных нормами 402-ФЗ (закона о бухучете).

Помимо этого, стороны арендного соглашения вправе применять стандартные бланки актов сдачи-приемки основных средств, утвержденные официальным статистическим ведомством для ОС (например, форма ОС-15).

Учет у арендодателя при сдаче

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Следовательно, имущественные объекты, переданные во временное пользование, как правило, отражаются на балансовом учете арендодателя.

Из этого правила, однако, есть следующие исключения:

- Имущество является предметом финансовой аренды (иными словами, лизинга), условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя (арендодателя), так и на балансовом учете лизингополучателя (арендатора). Конкретный вариант определяется параметрами заключенного соглашения по усмотрению сторон.

- Объектом арендных отношений является предприятие как целостный имущественный комплекс, который отражается на балансовом учете арендатора.

Правилами бухгалтерского учета предусматривается обособленный учет основных средств, предоставляемых во временную эксплуатацию сторонним субъектам.

Аналитический учет ОС позволяет отделить объекты, сданные в аренду, от собственных активов арендодателя.

Объекты основных средств, приобретенные или созданные специально для предоставления сторонним субъектам в аренду, подлежат учету в рамках ОС на бухгалтерском счете 03. Такой принцип устанавливается стандартом ПБУ-6/01.

Во временную эксплуатацию могут передаваться активы, которые отражаются не только по счету 01, но и по бухгалтерскому счету 10.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

К примеру, субсчета «Имущество, предоставленное в аренду», «Собственное имущество».

Часто возникает вопрос о том, следует ли арендодателю переводить в бухучете объект ОС с бухгалтерского счета 01 на бухгалтерский счет 03, если этот актив приобретался ранее для применения в производстве, но впоследствии был сдан в аренду стороннему лицу.

Специалисты и контролирующие ведомства единодушно считают, что этого делать не нужно. На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

Соответственно, объект ОС, купленный для применения в производстве, но предоставленный стороннему лицу в аренду, следует по-прежнему учитывать по бухгалтерскому счету 01 с открытием для этой цели отдельного субсчета.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

К издержкам арендодателя могут относиться ремонтные затраты, амортизация и другие релевантные расходы. Для обложения налогом прибыли такие доходы/затраты подлежат отнесению к доходам/затратам от реализации.

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

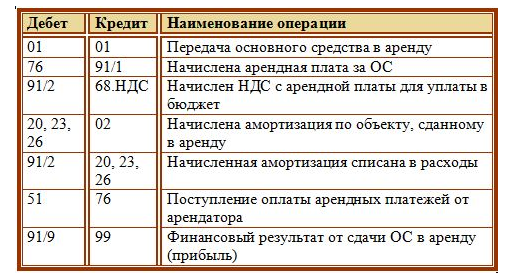

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ПБУ 6/01 (утвержденного приказом Минфина России от 30.03.2001 № 26н). Критериев всего 4:

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем;

- его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

Какие ПБУ законодатели планируют разработать в 2018–2021 годах, узнайте из этой публикации.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. .

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2018)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

|

Проводки |

||

|

Дт 03 / ДВ в организации |

Кт 08 |

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

Дт 03 / ДВ в аренде |

Кт 03 / ДВ в организации |

Объект передан арендатору |

|

Дт 62 |

Кт 90 / Выручка |

Арендные платежи в составе выручки |

|

Дт 90 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 20 |

Кт 02 |

Амортизация объекта ДВ |

Если аренда ОС — прочий вид деятельности

|

Проводки |

||

|

Дт 01 / ОС в организации |

Кт 08 |

Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

Дт 20–26 (затратные счета) |

Кт 02 |

Амортизация, когда объект использовался в производственных целях |

|

Дт 01 / ОС в аренде |

Кт 01 / ОС в организации |

Объект передан арендатору |

|

Дт 76 |

Кт 91 / Прочие доходы |

Арендные платежи в числе прочих доходов |

|

Дт 91 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 91 / Прочие расходы |

Кт 02 |

Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

О первоначальной стоимости и амортизации объектов читайте в статье «Правила начисления амортизации внеоборотных активов».