Содержание

- Что необходимо знать, заключая договор

- Пошаговая инструкция

- Возврат страховой премии после периода охлаждения

- При досрочном погашении кредита

- Как заполнить заявление

- Порядок подачи

- Сколько денег можно возвратить

- Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

- Можно ли возвратить средства, потраченные на страховку автомобиля?

- Как возместить свои траты за полис: подробная пошаговая инструкция

- Сроки и пошлины

- Если возникли проблемы

- Можно ли сделать возврат страховки и получить средства назад?

- Случаи и основания

- Сколько вернут?

- Сроки

- Образцы заявлений в банковское учреждение на возврат страховки

- Как правильно составить заявление в банк о возврате страховки по кредиту

- Обязан ли банк возвращать страховку по закону

- Какими законами регулируется вопрос возврата страховой суммы

- Нужно ли расторгать договор

- Что делать, чтобы вернуть страховку по кредитному договору

- Какие способы получения страховки существуют

- Как действовать через суд

- Сроки исковой давности

- Образец заявления на возврат страховки по кредиту 2018 скачать бесплатно типовой бланк пример форма

- Образец претензии на досрочный отказ от кредитной страховки и возврат страховой премии

- Претензия о возврате страховой премии

Что необходимо знать, заключая договор

Клиенты, оформляющие кредит в ВТБ 24, должны разобраться в главных моментах, связанных со страхованием:

- Страхование приобретаемого имущества при ипотеке является обязательным и отказаться от него или вернуть страховую премию невозможно.

- Комплексная страховка, предоставляемая при выдаче ипотечного кредита, включает в себя риски утраты здоровья и жизни заемщика, утраты и повреждения приобретаемого жилья, титульное страхование. Ее наличие обеспечивает снижение процентной ставки на 1%, вернуть страховую премию по договору также невозможно.

- Клиенты, оформляющие потребительский кредит, могут подключиться к программе «Финансовый резерв». Она включает в себя страхование жизни и здоровья заемщика (созаемщиков, поручителей).

- Страховая премия существенно увеличивает полную стоимость сделки, но отказ от добровольной страховки приведет к установлению более высокой процентной ставки по ссуде.

- Заемщик имеет право отказаться от добровольной страховки, даже уже заключив договор страхования, и вернуть страховую премию.

Заемщику может быть выгодно заключить договор на условиях с пониженной процентной ставкой, если договор заключается на длительный срок (например, ипотека), когда невозможно спрогнозировать будущее состояние здоровья заемщика. При отсутствии собственных средств, премия может быть оплачена за счет кредитных денег. Она включается в общую сумму кредита, и заемщик ежемесячно осуществляет ее оплату.

Для того чтобы просчитать выгодность сделки, следует перед оформлением кредита распечатать два графика его погашения – со страховкой и без нее, и сопоставить возможные последствия остаться без страховой защиты и экономию денежных средств.

Пошаговая инструкция

Расторжение договора страхования в период охлаждения производится следующим образом:

- Заемщик, после получения кредита, собирает пакет документов:

- Паспорт;

- Договор страхования;

- Квитанция об оплате страховой премии, если сумма входит в стоимость кредита, то кредитный договор с графиком погашения;

- Реквизиты счета, куда будут возвращены денежные средства.

- Готовит заявление на исключение из числа участников программы добровольного страхования. Его форма законодательно не установлена, бланк можно взять в страховой компании или найти в Интернете. В обязательном порядке в заявлении указывается: Ф.И.О. заявителя, паспортные данные, название кредитора, страховой компании, ссылка на договор страхования, застрахованные риски. К заявлению прикладывается опись документов.

- Заявление подается в СК, с которой заключен договор. Заявление должно быть написано в 2 экземплярах, на одном из них сотрудник компании должен поставить номер регистрации и дату передать его заявителю. Допускается отправка заявления заказным письмом с уведомлением через Почту России.

- Срок рассмотрения заявления составляет 10 дней с момента регистрации. По истечении этого периода деньги должны быть перечислены по указанным реквизитам.

- В случае, когда перечисление денег задерживается без объяснения причин, заявитель имеет право на подачу заявления с требованием возврата в судебные органы.

|

«ФЗ №353 «О потребительском кредите (займе)» от 21.12.2013″ Скачать текст закона, регулирующего отношения между банком и заёмщиком. |

|

«ФЗ №395-1 «О банках и банковской деятельности» от 02.12.1990″ Скачать текст закона, регулирующего отношения между банком и заёмщиком. |

Возврат страховой премии после периода охлаждения

Заемщики могут заключить договор страхования с любой страховой компанией, перечень которых имеется на сайте банка. Каждая из них выдвигает собственные условия по перерасчету страховой премии в случае расторжения договора.

Возвратить страховую премию после прохождения периода охлаждения возможно только на условиях, определенных в договоре страхования. Если такая возможность договором не установлена, то получить деньги не получится даже через суд.

Наиболее распространено в банке оформление страховки в компании «ВТБ страхование» по страховому продукту «Финансовый резерв». Согласно условиям договора страхования (п.6.2) договор может быть расторгнут досрочно с выплатой части страховой премии, если отпала возможность наступления страхового случая и нет риска его наступления в связи с наступлением других событий. Это может быть смерть застрахованного по иной причине, что была указана в полисе. В этом случае, в течение 15 дней после получения заявления, страховая компания возвращает часть премии, которая рассчитывается в пропорциональном отношении к сроку, от момента заключения договора до наступления события.

Заявитель должен приложить к заявлению следующий пакет документов:

- Копия паспорта застрахованного;

- Копии документов, подтверждающих факт наступления события;

- Дополнительные документы на усмотрение страховой компании.

При досрочном погашении кредита

Возможность возврата страховой премии после досрочного погашения кредита в компании «ВТБ Страхование» не предусмотрена. Договор страхования заключается между компанией и клиентом и продолжает действовать, несмотря на прекращении у клиента кредитных отношений с банком.

Если страховой случай наступит после полного погашения задолженности, клиенту будет выплачено страховое возмещение согласно условиям страховки. Поэтому расторгать договор не имеет смысла.

Клиент может добиваться возврата страховки, когда кредит погашен через суд.

В этом случае, порядок действий будет следующим:

- Взять в банке справку о полном погашении кредита и процентов.

- Подать заявление в страховую компанию об отказе от страховки и просьбой возмещения страховых выплат, с приложением документов, обосновывающих сделку: кредитный договор, договор страхования, квитанции об оплате страховой премии или график погашения задолженности, справка об отсутствии задолженности.

- На своем экземпляре заявления получить входящий номер регистрации документа в страховой компании, дату и подпись уполномоченного сотрудника.

- Подождать 10 дней, отведенных на принятие страховщиком решения.

- Если компания примет положительное решение, средства переводятся на счет заявителя. При получении официального отказа, подавать заявление в судебные органы.

Если по истечении отведенного времени ответ не получен, можно обратиться к страховщику повторно, оформив дополнительный запрос, который также прикладывается к документам, передаваемым в суд.

При написании искового заявления следует сделать ссылку на ст. 958 Гражданского Кодекса РФ. В ней говорится, что основанием прекращения договора страхования, которое не является страховым случаем, может служить полное исполнение обязательств перед банком. Это может сработать в случае, когда выгодоприобретателем по договору является кредитор.

Прежде чем подписывать договор страхования, следует внимательно прочитывать условия его действия, возможность возврата страховой премии, выбирать страховые компании, которые предлагают оптимальные условия сделки. Необходимо понимать, что сейчас банки борются за каждого клиента, поэтому отказ от добровольной страховки редко служит основанием для отказа в предоставлении кредита, поэтому стоит настойчиво отказываться от навязываемых услуг на этапе оформления кредита.

Как заполнить заявление

Письменное требование может быть сформулировано в трех основных формах:

- в виде заявления на расторжение страхового соглашения в “период охлаждения”, предусмотренный Указанием Центробанка № 3854-У от 20-го ноября 2015-го года (далее – Указание № 3854-У);

- в форме заявления на аннулирование страховки по кредиту с возвращением уплаченной премии в пропорциональном размере в случаях, предусмотренных в ч. 1 ст. 958 ГК РФ или в Правилах страхования;

- в виде претензии, направляемой в целях расторжения страхового соглашения, заключенного при выдаче кредита путем введения клиента в заблуждение относительно обязательности оформления дополнительных услуг за отдельную плату (с требованием о полном возврате страховой премии).

В любом случае заявление на возврат страховки по кредиту должно содержать следующие существенные условия:

- наименование банка или страховщика, адрес нахождения;

- ФИО страхователя, адрес регистрации, контактный телефон для связи;

- название документа – “Заявление” или “Претензия”;

- ссылки на реквизиты кредитного и страхового соглашений, с указанием даты их заключения и вступления в силу;

- сумма уплаченной премии;

- описание ситуации, сути нарушенного права гражданина (например, отсылка на ч. 2 ст. 935 ГК РФ о запрете на принудительное страхование собственных жизни и здоровья, указание на то, при каких обстоятельствах страховка по кредиту была навязана и др.), со ссылкой на нормативные акты (например, на ч. 2 ст. 16 ЗоЗПП, запрещающей обуславливать приобретение одних товаров, работ или услуг обязательной покупкой других);

- перечень требований после слова “Прошу” (например, “Вернуть уплаченную страховую премию в размере 10000 рублей на такие-то реквизиты”);

- список приложений (документов, являющихся подтверждением выдвинутых заемщиком / страхователем требований);

- дата составления заявления на возврат, подпись страхователя.

Порядок подачи

Заявление или претензию относительно страхования нужно подавать:

- в банк – если согласно условиям договора именно он выступает страхователем (обычно это происходит при оформлении коллективной страховки);

- непосредственно в страховую организацию – если заключен договор индивидуального страхования.

Что касается сроков рассмотрения заявления, то они устанавливаются различными правовыми актами – в зависимости от конкретной ситуации. Так, если страхователь – физлицо, то есть заключен индивидуальный договор страхования, то при отказе в “период охлаждения” премию должны вернуть в течение 10-ти дней.

В остальных случаях применяются нормы ч. 1 ст. 31 Закона о защите потребительских прав, гласящие об обязанности исполнителя услуг в течение 10 дней удовлетворить отдельные требования потребителя о возврате заплаченных за услугу финансовых средств.

К заявлению на возвращение страховой премии, возврат которой предусмотрен законом или Правилами страхования, нужно приложить также и определенные документы. Их перечень регламентируется конкретной ситуацией, но обычно выглядит так:

- паспорт страхователя;

- копия кредитного и страхового договоров;

- график платежей по кредиту;

- чек, квитанция об оплате премии (взноса);

- другие документы, имеющие отношение к рассматриваемому случаю и прилагаемые по необходимости.

Сколько денег можно возвратить

Не во всех случаях вернуть страховку по кредиту, возвращать которую могут страхователи при наличии соответствующих оснований в законодательных актах или Правилах страхования, можно в полном размере. В отдельных ситуациях вернуть и вовсе будет ничего нельзя.

Так, если страхователь – физлицо, то применяются нормы Указания № 3854-У, регламентирующие возможность полного или пропорционального возврата страховой премии в случае отказа от страховки в первые 14 суток после даты заключения страхового соглашения:

- полный возврат будет, если отказ произошел до даты начала действия страхования;

- пропорциональный возврат (согласно количеству дней, оставшихся до истечения планового срока окончания страховки) будет, если отказ от страховки произошел после даты начала действия страховки.

При досрочном гашении кредита страховой договор может продолжать действовать (если у кредитного и страхового договоров разные сроки действия). Если же заемщик пожелает аннулировать страховку, написав соответствующее заявление на возврат, то премию вообще не вернут (кроме случаев, указанных в договоре сторон) – аб. 2 ч. 3 ст. 958 ГК РФ. Ведь само по себе досрочное погашение кредита никак не означает, что вероятность наступления страхового случая равна нулю и существование страхового риска отпало, а значит, и пропорциональный возврат премии (по закону) невозможен.

Аналогичное обоснование применяется и при плановом погашении кредита. Если страховой контракт имеет больший срок действия, чем кредитный, и условиями не предусмотрено прекращение его действия в связи с погашением кредита, то страховка продолжит действовать до тех пор, пока заемщик сам от нее не откажется. Вернуть премию также в общем случае будет нельзя, кроме случаев, когда иное прописано в соглашении сторон.

Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

Закон о защите прав потребителей, равно как и Глава 48 ГК РФ, не предусматривают обязательного досудебного (претензионного) порядка рассмотрения споров.

А это значит, что досудебную претензию подавать необязательно – можно сразу идти в суд. И все же, сделать это рекомендуется – ведь мирное решение вопроса всегда более предпочтительно, чем судебное.

Досудебная претензия

Поскольку претензионный порядок урегулирования споров в представленном случае не является обязательным, то в законах и не сказано о сроках подачи претензии. Получается, что подать ее нужно в разумный срок (в любом случае, до истечения срока исковой давности).

Бланк может быть утвержден банком (страховщиком). Если этого не было сделано, страхователь имеет право составить претензию в свободной форме, приложив к ней следующие документы:

- копию своего общегражданского паспорта;

- копию кредитного и страхового контрактов;

- чек об оплате страховой премии;

- реквизиты банковского расчетного счета для перечисления средств.

Чтобы как можно быстрее вернуть страховку по займу, рекомендуем пример образца претензии посмотреть, и уже на его основе составить собственную жалобу.

Подать можно:

- лично в офисе банка или страховщика;

- по почте ценным письмом с оформленной описью вложения.

Судебное разбирательство

Если страховщик не выплатит премию в течение 10-ти суток после получения им в “период охлаждения” заявления на возврат оформленной страховки по кредиту, либо нарушит сроки возврата премии в иных случаях, либо не удовлетворит иное требование страхователя (в том числе, и оставит без внимания досудебную претензию), можно будет смело обращаться в суд.

Важно! Исковое заявление должно составляться по правилам, указанным в ст. 131 ГПК ().

Приложить к иску нужно те документы, которые представлены в стат. 132 ГПК (перечень стандартный – паспорт, чек об уплате премии, копии кредитного и страхового соглашений). Пошлину платить не нужно в соответствии с ч. 3 стат. 17 ЗоЗПП.

Специальными нормами срок исковой давности в отношении договоров личного страхования не установлен – только в отношении имущественного (ч. 1 стат. 966 ГК) и обязательного страхования жизни и здоровья других лиц (ч. 2 стат. 966 ГК). Поэтому действуют общие нормы, указанные в ч. 1 ст. 196 ГК – 3 года с того момента, как лицо узнало, что его право было нарушено.

Порядок подачи иска стандартный – то есть:

- исковое заявление со всеми документами передается в канцелярию суда или направляется почтой;

- суд в течение 5 дней решает – принимать его к рассмотрению или отказать в приеме (ст. 133 ГПК);

- осуществляется подготовка к судебному слушанию, при котором страхователь обязан осуществлять действия, предусмотренные в ст. 149 ГПК;

- проходит само судебное заседание в порядке, установленным Главой 15 ГПК;

- наконец, суд принимает решение (ст. 194 ГПК), а его копии, при необходимости, высылаются заинтересованным лицам (ст. 214 ГПК).

Жалобы в контролирующие органы

В соответствии с ч. 3 стат. 30 Закона № 4015-1, страховой надзор в РФ осуществляется Центральным Банком, управомоченным производить контроль за соблюдением страхового законодательства (п. 2 ч. 4 стат. 30 Закона № 4015-1).

Подать жалобу в ЦБ РФ можно:

- в электронном виде посредством сервиса “Интернет-приемная”;

- путем направления соответствующего заказного письма по адресу: 107016, г. Москва, улица Неглинная, дом 12 (это именно почтовый адрес для письменных обращений);

- при личном визите в общественную приемную Центробанка, расположенную по адресу: г. Москва, Сандуновский переулок, дом 3, строение 1.

Внимание! Все интересующие вопросы можно задать по номеру “горячей линии” ЦБ – 8 (800) 300 – 30 – 00.

Также можно подать жалобу и в федеральный орган исполнительной власти, осуществляющий государственный надзор в области защиты потребительских прав – Роспотребнадзор, ведь, согласно п. 2 Постановления Пленума ВС РФ № 17 от 28-го июня 2012-го года, на отношения между страховщиком и страхователем в части, не урегулированной специальными законами, распространяются также и нормы ЗоЗПП.

Согласно п. 4 ч. 4 ст. 40 ЗоЗПП, Роспотребнадзор согласно поступившему “сигналу” от страхователя может выдать предписание страховщику о нарушении требований закона.

Поэтому обращаться не просто можно, но и нужно:

- в главное управление, расположенное по адресу: 127994, город Москва, Вадковский переулок, дом 18, строение 5 и 7;

- в территориальные управления, находящиеся в соответствующем субъекте РФ (уточнить адреса для личных визитов и отправки почтовой корреспонденции можно ).

Жалобу также можно передать и в электронном виде через сервис “Прием обращений граждан”. А все интересующие вопросы можно уточнить по официальному номеру “горячей линии” – 8 (499) 973 – 26 – 90, а также по телефонам региональных представительств.

Итак, возврат страховки можно совершить в “период охлаждения”, а также когда страховой риск отпал или вероятность страхового случая стала равной нулю, и в случаях, предусмотренных договором сторон. Если по закону или договору премия должна возвращаться, а страховщик отказывает, нужно жаловаться в Роспотребнадзор, Центробанк, а при отсутствии результата – подавать исковое заявление в суд.

Подробнее про возврат страховки по кредиту в Сбербанке или ВТБ 24 вы можете узнать далее.

Важный момент! Если нужна бесплатная консультация с юристом по вопросу возврата, то просьба оставить ваши контакты в онлайн-форме консультанта.

Будем благодарны за оценку поста, лайк и репост.

>Как вернуть деньги за ОСАГО – подробная инструкция

Можно ли возвратить средства, потраченные на страховку автомобиля?

Правилами ОСАГО, руководствуясь которыми СК осуществляют страхование гражданской ответственности водителей, допускается расторжение страховки до периода окончания срока страхования. Страхователь имеет право аннулировать договор даже без объяснения причин, но в таком случае компенсацию он не получит. Для того чтобы СК выплатила страхователю сумму страховой премии за неиспользованный период действия его страховки, страхователь должен предоставить в СК документы, которые подтверждают причины расторжения сделки (подробнее о правилах возврата средств за неиспользованный полис ОСАГО, читайте ).

Наиболее популярные причины расторжения сделок закреплены на законодательном уровне.

Основания для расторжения сделки и получения компенсации должны быть весомыми.

Больше нюансов о том, как расторгнуть договор ОСАГО и вернуть свои деньги, можно узнать .

В каких случаях это реально?

В данном вопросе правила страхования автогражданской ответственности (п.п. 33, 33.1) придерживаются достаточно четкой позиции. Вернуть затраченные денежные средства за неиспользованный период действия страховки возможно лишь в трех случаях:

В данном вопросе правила страхования автогражданской ответственности (п.п. 33, 33.1) придерживаются достаточно четкой позиции. Вернуть затраченные денежные средства за неиспользованный период действия страховки возможно лишь в трех случаях:

- В том случае, если сменился владелец авто (была заключена сделка купли-продажи, но не по ген.доверенности).

- Если авто собственника утилизировано или не подлежит восстановлению после произошедшего ДТП.

- В случае, если умер собственник или страхователь авто.

Конечно, чисто теоретически часть суммы страховой премии за неиспользованный период согласно п.33 страховая организация должна вернуть своему клиенту в случае своего банкротства, но как показывает практика подобное развитие ситуации совершенно нереально.

Сумма к возврату при расторжении договора рассчитывается прямо пропорционально неиспользованному периоду действия страхового покрытия начиная со дня, следующего за днем подачи заявления или наступления события (например, смерти собственника), при этом из суммы положенной к возврату СК удержит 23%. Эти проценты распределяются следующим образом 20% СК забирает себе за ведение данного дела, а 3% СК отчисляет в РСА.

Сумма возврата рассчитывается по следующей формуле: итоговая сумма возврата = (сумма страхового взноса : 365) Х количество дней неиспользованного периода – 23%

Например, сумма страхового взноса, которую уплатил страхователь равна 17968.50, срок использования полиса 168 дней (т.е. 197 дней неиспользованный период), получается (17968.50 : 365) Х 197 – 23% = 7467.51 это сумма, которая полагается к возврату. Более подробно о возврате страховой премии по ОСАГО мы рассказывали в этой статье.

Как возместить свои траты за полис: подробная пошаговая инструкция

- Подача документов.

Для того чтобы расторгнуть договорные отношения с СК потребуется посетить офис вашей СК и предоставить сотрудниками страховой организации полный перечень необходимых документов. Также в офисе СК вы должны будете написать соответствующее заявление, хотя сделать вы это можете заранее скачав бланк заявления в интернете (подробнее об этом мы рассказывали ).

СК на основании поданного вами заявления должна принять решение производить ли вам выплату или отказать аргументируя причину отказа. Если вы не согласны с отказом, то имеете право обратиться в суд и подать жалобу в РСА.

- Информация о расторгнутом договоре.

В течение 5 дней с момента подачи вами заявления о расторжении договорных отношений с СК, страховая должна предоставить вам «Сведения об обязательном страховании» в данном документе будет прописана основная информация о вашем расторгнутом договоре. Данный документ может вам пригодиться в будущем при оформлении нового полиса ОСАГО.

- Получаем компенсацию за неиспользованный период действия страховки.

В том случае, если СК приняла положительное решение относительно выплаты компенсации, то в течение 14 календарных дней СК обязана будет выплатить вам денежные средства на предоставленные вами реквизиты или наличкой в кассе СК.

Сроки и пошлины

Страхователю необходимо знать сроки в течение которых СК обязана выплатить компенсацию, так как если СК нарушит данные сроки клиент имеет право потребовать компенсацию за время ожидания выплаты.

ВАЖНО! При продаже авто сумма компенсации рассчитывается не с момента подписания договора купли-продажи. А с момента подачи соответствующего заявления в СК.

Поэтому при продаже авто следует как можно скорее обратиться в СК с перечнем необходимых документов и заявлением чтобы не потерять положенные вам денежные средства. При подаче заявления посмотрите какую дату в вашем документе проставит сотрудник СК (подробнее о том, какие документы нужны и как правильно оформить данное заявление на возврат средств при продаже авто, читайте ).

После подачи заявления СК обязана в течение 14 календарных дней произвести выплату компенсации. Сделать это СК может как на расчетный счет указанный заявителем, так и наличными. Если через 14 дней организация не отреагировала на поданное вами заявление, то вы имеете право написать в СК претензию. В случае, если и претензия не поможет то вы можете обратиться с жалобой на действия СК в РСА, ЦБ РФ и с исковым заявлением в суд.

Перед обращением в судебные инстанции подача претензии является обязательной процедурой.

Если возникли проблемы

Достаточно часто сотрудники СК на практике встречаются с проблемами и трудностями при расторжении договоров страхования. Очень часто происходят ситуации задержки переводов компенсационных выплат, бывают даже такие ситуации когда заявители ошибаются при написании реквизитов своего банковского счета и денежные средства получают совершенно посторонние люди.

Также очень часто водители слишком долго собирают необходимые для расторжения сделки документы. К написанию заявления следует подойти очень ответственно так как всего-лишь одна ошибка в данном документе может затянуть процесс получения компенсации на долгий срок. Если ваша выплата задерживается, то первое, что необходимо сделать это обратиться за разъяснениями в свою СК. Если же сотрудники СК намерено затягивают процесс выплаты, то после подачи претензии вы можете смело обращаться в суд.

Специалисты по страхованию советуют при подаче заявления сделать его копию, а также сделать копию самого полиса. Эти два документа пригодятся вам если ситуацию с СК мирным путем решить не удастся и вам придется обращаться в суд.

Специалисты по страхованию советуют при подаче заявления сделать его копию, а также сделать копию самого полиса. Эти два документа пригодятся вам если ситуацию с СК мирным путем решить не удастся и вам придется обращаться в суд.

Если выплата задерживается, а сотрудники СК утверждают, что перевели вам деньги, то для того чтобы проверить это узнайте у сотрудников СК номер платежного поручения. Далее вам потребуется обратиться в свой банк. Сотрудники банка могут проверить по номеру платежного поручения был ли перевод на ваш счет или нет. Бывают ситуации, когда деньги зависают в банке и в данной ситуации СК не виновата. Если же выясниться, что перевода на ваш счет не было, то следует обратиться с претензией в СК.

Обычно на данном этапе удается закончить дело и получить выплату. Если же СК не реагирует, то у вас одна дорога в суд. Некоторые страховые организации в договоре автогражданской ответственности прописывают пункт о том, что в случае банкротства СК клиент свои денежные средства назад получить не сможет.

Также получить свои денежные средства за неиспользованный период действия страхового покрытия будет проблематично, если СК посчитает причину расторжения сделки неуважительной. К примеру, если клиент отправляется в путешествие на долгий срок и в данный период времени эксплуатировать свое авто не намерен, то вряд-ли ему получиться получить компенсацию, так как для СК данная причина не является уважительной.

Не всегда расторжение страхового договора заканчивается так как вы ожидаете. Если клиент СК знает какие условия расторжения договора автогражданской ответственности требуется соблюсти для того чтобы получить компенсацию и учтет все нюансы, то расторжение договорных отношений с СК не вызовет осложнений. В том случае, если клиент считает причину расторжения сделки весомой, а СК не считает, то страхователю для урегулирования данного вопроса лучше всего будет обратиться в суд.

Если окончание договора страхования произойдет уже скоро, то подумайте, а стоит ли обращаться в СК с заявлением о расторжении сделки, ведь мало того что компенсация по такому договору будет очень мала, так вы еще и потеряете свой КБМ по данному договору. Процесс расторжения договора автогражданской ответственности не вызывает проблем в том случае, если соблюдены все условия и предоставлены все необходимые документы.

Ниже представляем статьи, из которых вы узнаете, как вернуть деньги за ОСАГО при других случаях:

- как вернуть деньги за дополнительную страховку ОСАГО;

- как вернуть переплату по ОСАГО за прошлые годы.

Можно ли сделать возврат страховки и получить средства назад?

Денежные средства за неиспользованный страховой период возможно вернуть. Для этого необходимо отправиться в офис страховой организации, имея при себе соответствующий пакет документов. В них обязано содержаться подтверждение того, что причины для расторжения были достаточно весомыми. Перечень предоставляемых бумаг будет отличаться в зависимости от причины отмены страхового договора.

Если основанием послужила гибель собственника ТС, список документов будет включать:

- оригинал полиса;

- чек, подтверждающий его оплату;

- свидетельство о смерти держателя страховки;

- подтверждение того, что право наследования вступило в силу.

При возврате страховки при продаже ТС в список документов входит:

- паспорт;

- страховка;

- договор купли продажи;

- номер расчетного счета получателя выплаты.

В иных случаях и перечень документов будет другим. Если причина аннулирования страховки обоснована, можно рассчитывать на возврат. В случае, если договор расторгается без какого-либо объяснения, на возвращение части страховой премии надеяться не стоит.

Справка. Если у страховщика отозвали лицензию, клиентам практически невозможно добиться возвращения остатка по страховке.

Чтобы вернуть полис и деньги, клиент пишет заявление на возврат. В нем указывают:

- Наименование страховой организации.

- ФИО страхователя.

- Реквизиты договора ОСАГО.

- Причину досрочного расторжения.

- Способ приема части страховой премии от страховщика.

- Перечень документов.

-

Дата принятия заявления является датой расторжения договора. После того как процедура прекращения действия полиса завершилась, страховщик обязан выдать клиенту справку, содержащую полную информацию о страховых событиях, выплатах, ТС и его владельце.

Затем производится возврат денежных средств за оставшийся нестраховой период.

Случаи и основания

Уважительными причинами для возвращения части вложенных средств считаются:

- Смена владельца ТС. Деньги возвращают при наличии договора купли-продажи. Если собственник меняется по доверенности, возможность получить возврат утрачивается.

- Тотальная гибель или угон ТС. Такие основания относят к причинам, которые невозможно устранить. При утилизации автомобиля средства возвращают.

- Смерть владельца или страхователя. В подобных ситуациях предполагается смена собственника, а значит договор потеряет силу.

- Ликвидация юридического лица. Если ТС находилось во владении компанией, которая перестала существовать, происходит исчезновение основного участника сделки. Договор становится недействительным.

- Банкротство страховщика. В подобных ситуациях необходимо успеть оформить расторжение и получить возврат до начала процедуры банкротства, иначе на компенсацию просто не хватит средств.

Как было сказано выше, возврат невозможен, если договор прекращается по инициативе страховщика в случае предоставления ложных сведений со стороны клиента. Деньги также не подлежат возвращению, если страхователь расторгает действие полиса из-за долгосрочного отъезда, в течение которого ТС не будет эксплуатироваться. Конечно, обратиться с просьбой о возврате можно, но положительный ответ почти никто не получает.

Сколько вернут?

В П.4 ст.10 ФЗ «Об ОСАГО» указаны условия возвращения неиспользованных средств по полису.

- Возвращают часть премии, которая предназначена для проведения страховых компенсаций.

- Возвращают сумму пропорциональную неиспользованному сроку покрытия ОСАГО.

Для организации компенсационных выплат предназначено 77% общей стоимости страховки. Остаток, а именно 23%, уходит на другие цели и возврату не подлежит.

Чтобы рассчитать сумму пропорциональную оставшемуся времени по полису определяются с датой расторжения договора. Это может быть:

- дата смерти лица, представляющего договор;

- дата угона или гибели ТС;

- при смене владельца – дата подачи заявления страховщику;

- если фирма лишается лицензии – дата получения страховой организацией заявления.

При возвращении средств за ОСАГО при продаже ТС объем возврата зависит от того, насколько быстро после сделки купли-продажи прошлый собственник обратился к страховщику. Самый лучший вариант – провести процедуру расторжения в день продажи транспортного средства.

Затем высчитывают, сколько осталось дней до окончания действия полиса. Если при заключении стандартного годового договора страхователь не использовал 100 дней, он получит 100/365=27,3% вложенных средств. Но так как необходимо вычесть еще 23% на дополнительные расходы, при вычислении получается 0,273*0,77=0,21, что означает 21% цены страхования.

Если договор заключался не на целый год, а на определенный период, то при расчете это учитывается. В случае, когда полис был куплен на 4 месяца, и не использовали те же 100 дней, сумму возврата вычисляют так, 100/(31+31+30+31) = 81,3%. Но за вычетом 23% остаток составит 62,6% полной цены договора.

Вычислить причитающуюся сумму, страхователь также может по формуле:

В = (ПС – 23%)*(n/12), где

- В – размер возврата;

- ПС – цена страховки;

- n – количество месяцев, оставшихся до окончания срока по полису.

Воспользуйтесь нашим онлайн калькулятором для расчета ОСАГО онлайн — сравните цены в различных страховых компаниях. Сэкономьте от 1 498 до 3 980 руб., так как базовая ставка может отличаться на 20%. Не нужно идти в офис — вы получите страховой полис на ваш e-mail

Перед тем, как идти писать заявление в свою страховую фирму, желательно выполнить расчет суммы возврата предварительно. Это достаточно просто. Если размер возвращенной части будет значительно отличаться от расчетов, произведенных заранее, можно будет взыскать недостающую сумму через суд.На страницах нашего сайта вы также можете прочитать о том, как вернуть переплату по ОСАГО за прошлые годы, а также деньги за дополнительную страховку и страхование жизни.Сроки

По Правилам ОСАГО, возвращение денежных средств вложенных в покупку страховки клиентом обязаны выполнить:

- в день прекращения действия полиса, если расчет производится наличными;

- до истечения двух недель с момента подачи заявления, если предполагается безналичный расчет.

Компании сами выбирают, как им удобно выдать положенный остаток средств. При задержке возврата клиент должен написать в страховую организацию письмо-претензию. Если же страховщик не реагирует, клиент вправе воспользоваться услугами суда.

Лицам, продающим свои автомобили, стоит помнить о том, что расчет суммы для возвращения производят считая с дня написания заявления, а не заключения договора купли-продажи. Поэтому такие страхователи не должны тянуть с обращением к страховщику, иначе рискуют потерять часть положенных им денег.

Страховые агенты компании часто сталкиваются с некоторыми трудностями при аннулировании страховок. Эти сложности касаются задержек при переводе денежных средств. Такие ситуации возникают не только по вине страховщиков, иногда страхователи сами допускают ошибки в написании номера своего расчетного счета и получается, что деньги достаются совсем другому лицу.

Затягивание со сбором документов также влияет на получение выплаты. Да и составление заявления требует повышенной внимательности, любая ошибка способна значительно увеличить сроки получения суммы возврата. Подавая заявление, клиенту следует сделать для себя его копию, на случай возникновения непредвиденных обстоятельств.

Если же страховщик уверяет, что деньги переведены, но они так и не поступили на счет, необходимо узнать номер платежного поручения и пойти в банк. По номеру в банке легко проверить поступал ли на счет перевод. Случается, что деньги зависают в банке, и это не вина страховой компании.

Вернуть ОСАГО — несложная процедура, позволяющая автомобилистам получить деньги из общей суммы, потраченной на покупку полиса. Это может стать проблемой, когда страховая организация не рассматривает причину расторжения как уважительную.

Воспользуйтесь нашим онлайн калькулятором для расчета ОСАГО онлайн — сравните цены в различных страховых компаниях. Сэкономьте от 1 498 до 3 980 руб., так как базовая ставка может отличаться на 20%. Не нужно идти в офис — вы получите страховой полис на ваш e-mail

Если возникли разногласия насчет обоснования досрочного прекращения действия страховки, клиенту лучше обращаться прямо в суд. Если же страхователь выполнил все условия, необходимые для удачного расторжения, предоставил все необходимые документы и изучил все нюансы, получение части вложенных средств обратно должно пройти без осложнений.Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: >

+7 (499) 703-38-65 (Москва)

Это быстро и бесплатно!

Образец заявления в банк на возврат страховки по кредиту4.9/5 (40)

Образцы заявлений в банковское учреждение на возврат страховки

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

ВНИМАНИЕ! Посмотрите заполненный образец заявления на возврат страховки по кредиту в Сбербанке:

- Образец заявления на возврат страховки

- Образец претензии в банк по возврату комиссии за выдачу кредита

- Образец заявления на возврат страховки по кредиту в Сбербанке

- Образец заявления на возврат страховки по кредиту в УБРиР

- Образец заявления на возврат страховки по кредиту в ВТБ 24

- Образец заявления на возврат страховки по кредиту в Почта Банке

- Образец заявления на возврат страховки по кредиту Ренессанс Жизнь

- Образец заявления на возврат страховки по кредиту в Россельхозбанке

- Образец заявления на возврат страховки по кредиту в Хоум Кредит банке

- Образец заявления на возврат страховки в страховую компанию

Как правильно составить заявление в банк о возврате страховки по кредиту

Любые заявления о возврате денежных средств или проведении перерасчета, а также претензии по возмещению причиненных убытков должны составляться в письменном виде. Требуется два экземпляра такого документа. Один из них заявитель оставляет себе.

Составляя заявление либо претензию, в обязательном порядке позаботьтесь об указании в них:

- точных реквизитов организации, выдавшей кредит на договорных условиях (их можно посмотреть непосредственно в договоре или перейдя на официальный ресурс кредитора);

- сведений о себе;

- информации о заключенном соглашении – кредитном договоре, оформленном между сторонами (номер, дата заключения, название);

- юридических обоснований собственной позиции. Для этого следует изучить указанный договор и соответствующие законы, разложив по полочкам каждую доказывающую вашу правоту норму и положения соглашения. Лучше, если этим займется юрист, имеющий соответствующую подготовку;

- срока, достаточного для предоставления письменного ответа. Обычно на это отводится от 10 до 30 дней;

- пункта, оглашающего, что заявитель направляет документ в соответствии с законом «О защите прав потребителей»;

- точной суммы, оплаченной за полис страхования, а также реквизитов счета, который может быть использован для перевода средств.

На рассмотрение кредитором заявления отводится 10 дней. Отсчитывается этот срок от даты получения им документа.

Внимание! Если организация расположена в другом населенном пункте, передача документов осуществляется почтовой службой. Рекомендуем использовать заказное письмо и вложить опись прилагаемых документов.

При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора – в его полномочиях обеспечить защиту потребительских прав.

Обращаясь в этот орган, позаботьтесь о подготовке и передаче обращения, обосновав допущенное кредитным учреждением нарушение ваших потребительских прав.

Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд. Судебная защита – это право гражданина, обеспеченное ему при любых обстоятельствах.

Страхование вкладов в АСВ.

Как рассчитать госпошлину в суд, .

Как получить бесплатную консультацию юриста, читайте по ссылке: https://potreb-prava.com/konsultaciya-yurista/konsultaciya-yurista-besplatno.html

Обязан ли банк возвращать страховку по закону

Разъяснения по таким вопросам дает Центробанк – главная банковская структура, регулирующая финансовую деятельность государства.

Если зайти в раздел «Финансовой грамотности», тут можно найти детальные пояснения нюансов потребительского кредитования:

- Любые сведения, касающиеся обязательного страхования рисков, подлежат внесению учреждением во все оформляемые кредитные договоры. Сюда включены риски потери своей постоянной работы, лишения человека трудоспособности, утери здоровья и даже наступления смерти. Подобные данные обязательно разъясняются каждому заемщику до того, как он поставит свою подпись в договоре;

- Если закон не предусматривает необходимости подписания страхового соглашения, обязанность кредитора – поинтересоваться у заемщика, желает ли он избрать в качестве альтернативы ссуду с процентом повыше.

До того как оформить нецелевой займ, предлагается страховка. Более дешевый вариант – опционная страховка. Она предусматривает случаи, перечисленные в списке выше. Есть и другой вариант – комплексная, являющаяся более затратной.

Роль банка при заключении договора страхования между гражданами и страхователем — посредническая. При этом он получает оплату в виде дополнительной комиссии. Фактически, подобные действия противоречат закону «О защите прав потребителей».

Как решил Центробанк, основываясь на нормах указанного закона, у заемщика есть право вернуть деньги, оплаченные страховой компании, как только договор с банковским учреждением будет расторгнут. Дата оглашения этого решения – декабрь 2015 г.

Посмотрите видео. Советы юриста по вопросу возврата страховки по кредиту:

Какими законами регулируется вопрос возврата страховой суммы

Все нюансы и условия возврата страховки по кредитному договору расписаны детально в Федеральном законе под №353-ФЗ, подписанном 21.12.2013 г.

Состоит этот закон из 17 отдельных статей. В каждой из них подробно описаны все особенности урегулирования отношений в рамках предоставления потребительского кредита на основании соответствующего договора.

Если необходимо уточнить какие-либо сведения в регулируемой законом области, просто выберите необходимый раздел и ознакомьтесь с ним. В законе все изложено доступно и понятно.

Давайте рассмотрим список законодательных актов, в которых излагаются обязанности и права, возникающие у заемщиков при кредитном страховании, и условия возврата:

- Закон РФ №4015-1 – регулирует правоотношения в страховом деле или другие отношения, касающиеся его организации;

- Статья 343 ГК РФ – определяет обязанность страхования риска утраты (повреждения) заложенного имущества;

- Статья 31 ФЗ №102 – рассматривает порядок страхования имущества, которое было заложено в соответствии с договором об ипотеке;

- Статья 935 ГК РФ – здесь определяется, что именно подлежит обязательному страхованию, и другие его условия.

Если какие-либо моменты требуют разъяснения, всегда можно прибегнуть к помощи юриста, способного упростить правовую информацию, и доступно изложить ее клиенту.

Общим законом, на основании которого регулируются правоотношения между сторонами (заемщиком и банковским учреждением), является закон «О защите прав потребителей».

Именно этот закон позволяет отказаться от предоставления кредитором допуслуг, в которых вы не нуждаетесь. Нормами этого закона можно аргументировать требование о возврате страховых взносов.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Нужно ли расторгать договор

Возможно возвратить средства, принятые страховщиками, но лишь в случае прекращения действующего договора, подписанного с компанией. В период его действия, у клиента есть полное право затребовать средства, в таком случае возврат денег сложности не представит.

Однако к досудебному способу урегулирования ситуации прибегнуть не получится в случае аннулирования договора.

На каких моментах договора, заключенного с банковским учреждением или страховой компанией, нужно акцентировать свое внимание?

До написания заявления о возвращении средств, вникните в договор и вычитайте все нюансы.

Препятствия могут появиться только в двух непростых ситуациях:

- В тексте присутствует пункт, утверждающий о невозможности возвращения внесенных средств;

- В договоре содержится указание на то, что в случае отказа заемщика от услуг страховой компании, он не сможет возвратить деньги, внесенные в качестве страхового взноса.

При наличии таких или похожих по смыслу пунктов в договоре, до отправки претензии кредитору обратитесь к юристу. Он проконсультирует вас в вопросах возврата страховых сумм.

ЧИТАЙТЕ ТАКЖЕ: Что делать при навязывании платных услуг?

Что делать, чтобы вернуть страховку по кредитному договору

Перечитайте и тщательно проанализируйте весь договор, который подписывался во время взятия кредита. Так можно узнать, обязано ли банковское учреждение возвратить страховой взнос в случае полного и досрочного закрытия кредита или же требовать это нужно от СК.

Ситуаций может быть несколько:

- Согласно условиям страхования, выгоду получает не сам банк, а лицо, оформляющее страховку, а именно – заемщик либо обозначенный им гражданин. Эта практика встречается в банковских учреждениях, выступающих посредниками в заключаемых страховых договорах. Также это распространяется и на случаи оформления кредита в местах реализации, где посредническая роль принадлежит или магазину, или представителю торговой точки. В таких ситуациях выдвигать подобные требования посреднику тщетно. Обращения направляются только напрямую страховщику;

- Выгоду приобретает непосредственно банк. Под этот вариант подпадают ипотечные договоры, случаи автокредитования, банковское потребительское кредитование, а также если страхование входит в общий список предоставляемых услуг. Здесь страхователем выступает банк, и именно ему необходимо адресовать финансовые требования по страховке.

Обратите внимание! Условия соглашения наверняка предусматривают пункт, где расписан порядок возврата страховой суммы, выплаченной при оформлении кредита, если последний был досрочно оплачен.

Этот момент следует проверить изначально, поскольку часто СК и банковские учреждения не удостаивают этот вопрос внимания или расписывают такие условия достаточно поверхностно: используют стандартные шаблоны договоров, применяют общие фразы. В лучшем случае, будут обозначены законодательные нормы.

При любых непонятных и сомнительных ситуациях, рисковать не следует. Правильный выбор – предварительная консультация. Так можно избежать проблемных моментов. Внимание нужно обратить на содержание и формулировку страховых услуг, предоставляемых при заключении кредитного соглашения.

Порой банки юридически оценивают страховую плату как оплату за предоставление дополнительных услуг или как комиссионный доход.

Понятное дело, что при таких обстоятельствах, возврат этих средств исключается из списка обязательств, если иное не предусмотрено условиями договора. Но иногда отдельные банки все же охотно входят в положение клиентов и готовы помочь.

Эта лояльная практика распространенна среди небольшого списка банков (ВТБ24, Альфа Банк, Сбербанк и некоторых других). Однако подобное отношение к клиентам является исключительно индивидуальным подходом в работе отдельных финансовых учреждений.

Первый и наиболее легкий вариант возврата страховой суммы – направить обращение в СК или банк (в форме претензии или заявления). Кому именно направлять документ (адресат) и формулировка требований зависят от изучения вопроса, условий договора и определения страховщика.

Обращаясь в СК, разговор может зайти о следующем:

- преждевременном прекращении договорных обязательств путем досрочного расторжения действующего договора страхования или отказа от него, ввиду прекращения риска возникновения страхового случая по обстоятельствам, не предусмотренным страховкой;

- возврате премии по страховке с возвращением части страховой суммы.

Это важно! Закон определяет право СК не возвращать выплаченную сумму страховки при досрочном прекращении соглашения по волеизъявлению страхователя, но если договор не предусматривает иные обстоятельства.

Вполне возможно судебное опротестование такого решения, однако шанс выиграть спор незначителен или же денег, полученных по факту, не хватит даже на издержки.

Список требований, выдвигаемых при обращении в банк, может быть таким:

- Возместить убытки, причиненные заключенным договором, в размере, равном выплаченной страховой сумме. Нарушение можно расписать следующим образом: банковское учреждение нарушило потребительские права, предоставляя один из видов финансовых услуг (оформление кредита), требовало в качестве обязательного условия предоставления кредита, оформить страховку;

- Пересчитать и вернуть часть внесенных выплат по страховке.

Какие документы следует собрать заемщику для возврата страхового кредитного взноса?

В стандартный пакет документов включается:

- заявление (по возврату средств);

- все документы, подготавливаемые при оформлении кредита.

Сама процедура, по которой можно вернуть кредитную страховку, не сложная, однако определенные нюансы все же следует знать. Большей частью сложности появляются при возврате финансов.

Внимание! Специалисты утверждают, что возврат средств фактически невозможен ввиду затребования страховой кредитной суммы при непогашении кредита. Оспаривание договора в таком случае довольно затруднительно.

Соглашение представляет собой правовой документ. Именно в нем устанавливаются все сроки, определяется сумма платежей, которую, вне зависимости от обстоятельств, заемщик должен будет выплачивать каждый месяц в качестве взносов.

Но возможно и возвращение страховой суммы при условии, что кредит был выплачен ранее положенного по договору срока. Условия выплаты определяет СК, однако на практике возвращается не больше 30% от внесенной страховой суммы.

Невыплаченная часть используется в качестве покрытия расходов на обслуживание специалистами СК, перенаправляется на разного вида начисления.

Какие способы получения страховки существуют

Сейчас выделяют два метода получения средств. Это можно сделать при помощи СК или же обратившись для выплат в банковское учреждение. Куда именно обращаться, можно определить по месту оформления и подписания соглашения.

Если оформление происходило в банке, значит сюда же и передается заявления на истребование выплаты, если же этим занималась СК, обращаться необходимо именно к ней.

Обозначьте в заявлении свою просьбу произвести полагающуюся выплату, предоставив полный возврат оплаченной в качестве страховки суммы.

Важно! Если заявление передается почтовой службой, то обязательно оформите заказное письмо с наличием уведомления – это гарантия передачи заявления в руки адресату. Или же вручите документ уполномоченному специалисту сами.

Если на заявление отреагировали письменным отказом, то нужно спланировать свои дальнейшие действия. Первое – опротестуйте его в Роспотребнадзоре. Второе – подготовьте иск и передайте его для рассмотрения в ближайший суд, затем ждите соответствующего уведомления.

Но перед обращением запомните, что каждое свое действие следует обдумывать до мелочей и тщательно подготавливаться, ведь при неправоте придется понести затраты в виде судебных издержек и прочих комиссий.

Оцените ситуацию и сделайте вывод – целесообразно ли тратить свое время и вкладывать свои средства? Будет ли результат выигрышным, в том числе, и в финансовом плане?

Если собственных юридических познаний недостаточно для объективной оценки ситуации, обратитесь за помощью к юристу, специализирующемуся в таких вопросах. Он проконсультирует и представит обоснованное заключение.

ЧИТАЙТЕ ТАКЖЕ: Как составить претензию на некачественную услугу?

Как действовать через суд

В использовании такого метода для возврата средств по страховке присутствует и негативный момент, все расходы по рассмотрению иска в суде ложатся на плечи заявителя. Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

При нежелании банка СК возвращать страховую сумму и бездействии Роспотребнадзора, единственный выход – передать спор для его решения в судебную инстанцию. В данном случае, это арбитражный суд.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей». Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали. То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе. Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг. Если такой пункт есть – это гарант принятия судом решения в пользу истца.

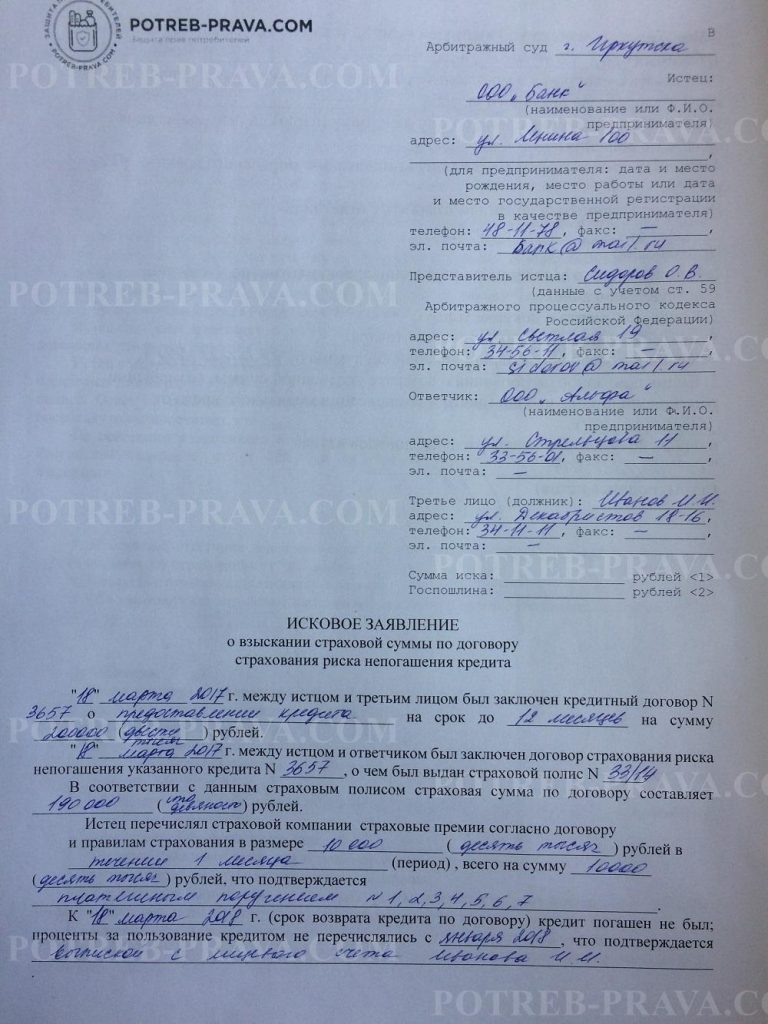

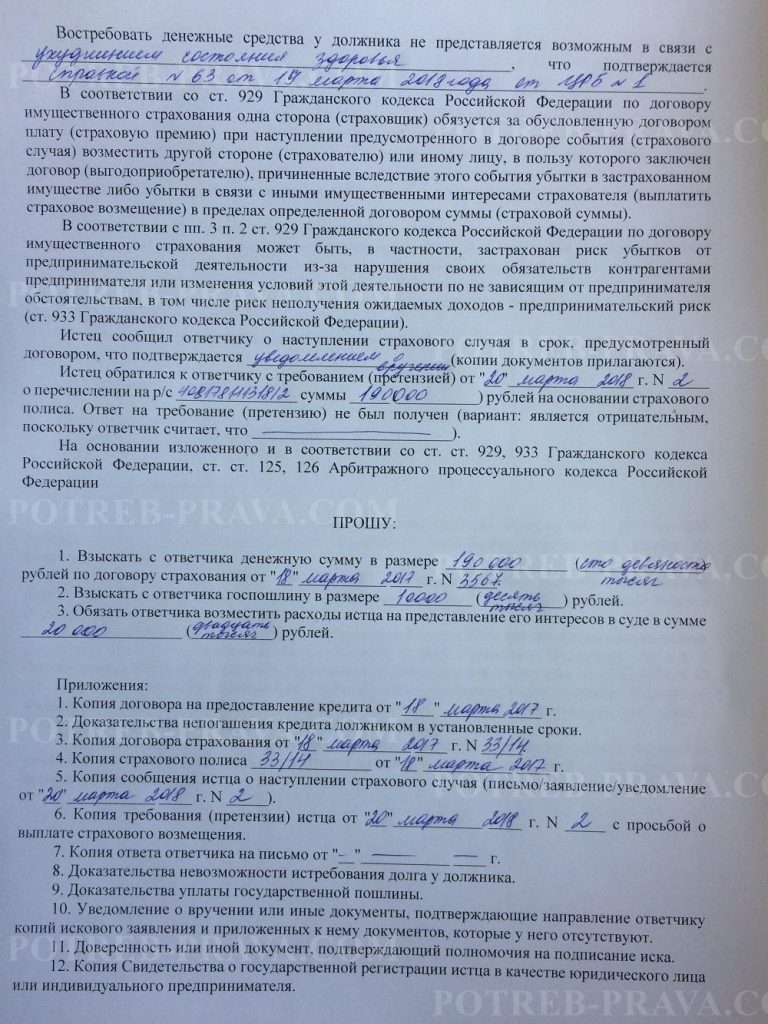

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления в суд о возврате страховки по кредиту:

Сроки исковой давности

Любая практика рассмотрения судебных дел, в том числе, и в отношении дел по возврату кредитных страховок, подразумевает использование срока исковой давности.

Направить исковое заявление и потребовать возврата переданных банку денег в качестве страхового взноса можно при соблюдении срока давности.

Периода в 3 года вполне достаточно, чтобы среагировать и отстоять свои интересы. Начинает он течь с даты оформления договора. Если срок самого кредита несколько больше или же выплаты по кредитному соглашению продолжаются, но срок упущен, восстановите его. Для этого составьте и подайте ходатайство.

Сомневаетесь, что сами осилите разобраться в этом вопросе, наймите специалиста. Компетентный юрист повернет дело в правильное русло и обеспечит гарантированную победу в судебном споре.

Посмотрите видео. Как вернуть деньги за страховку по кредиту:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Образец заявления на возврат страховки по кредиту 2018 скачать бесплатно типовой бланк пример форма

Пример № 1

В ___________________(наименование банка)

_____________________(Адрес банка)

Управляющему (директору)

__________________ (ФИО)

В ___________________(наименование страховой)

_____________________(Адрес страховой)

Директору

__________________ (ФИО)

От _________________________(Ваше ФИО)

___________________________ (Ваш адрес)

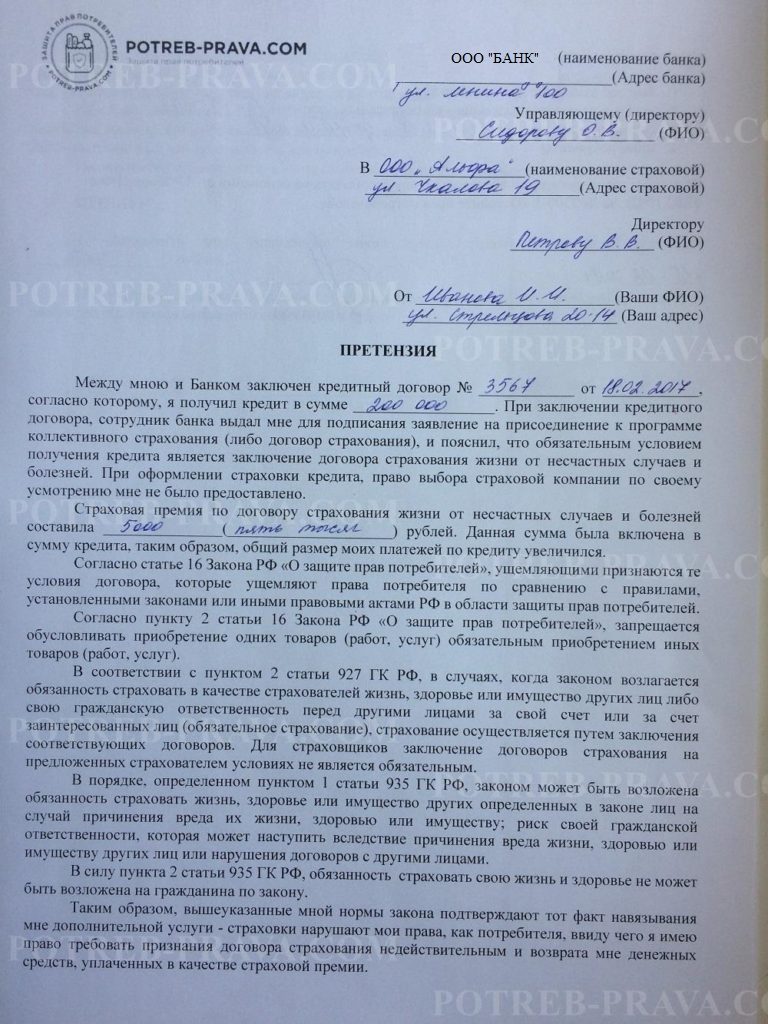

Заявление

Между мною и Банком заключен кредитный договор № ____________ от ____________, согласно которому, я получил кредит в сумме ____________. При заключении кредитного договора, сотрудник банка выдал мне для подписания заявление на присоединение к программе коллективного страхования (либо договор страхования), и пояснил, что обязательным условием получения кредита является заключение договора страхования жизни от несчастных случаев и болезней. При оформлении страховки кредита, право выбора страховой компании по своему усмотрению мне не было предоставлено.

Страховая премия по договору страхования жизни от несчастных случаев и болезней составила _______________(_____сумма прописью_____) рублей. Данная сумма была включена в сумму кредита, таким образом, общий размер моих платежей по кредиту увеличился.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

В соответствии с пунктом 2 статьи 927 ГК РФ, в случаях, когда законом возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения соответствующих договоров. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

В порядке, определенном пунктом 1 статьи 935 ГК РФ, законом может быть возложена обязанность страховать жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу; риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

В силу пункта 2 статьи 935 ГК РФ, обязанность страховать свою жизнь и здоровье не может быть возложена на гражданина по закону.

Таким образом, вышеуказанные мной нормы закона подтверждают тот факт навязывания мне дополнительной услуги — страховки нарушают мои права, как потребителя, ввиду чего я имею право требовать признания договора страхования недействительным и возврата мне денежных средств, уплаченных в качестве страховой премии.

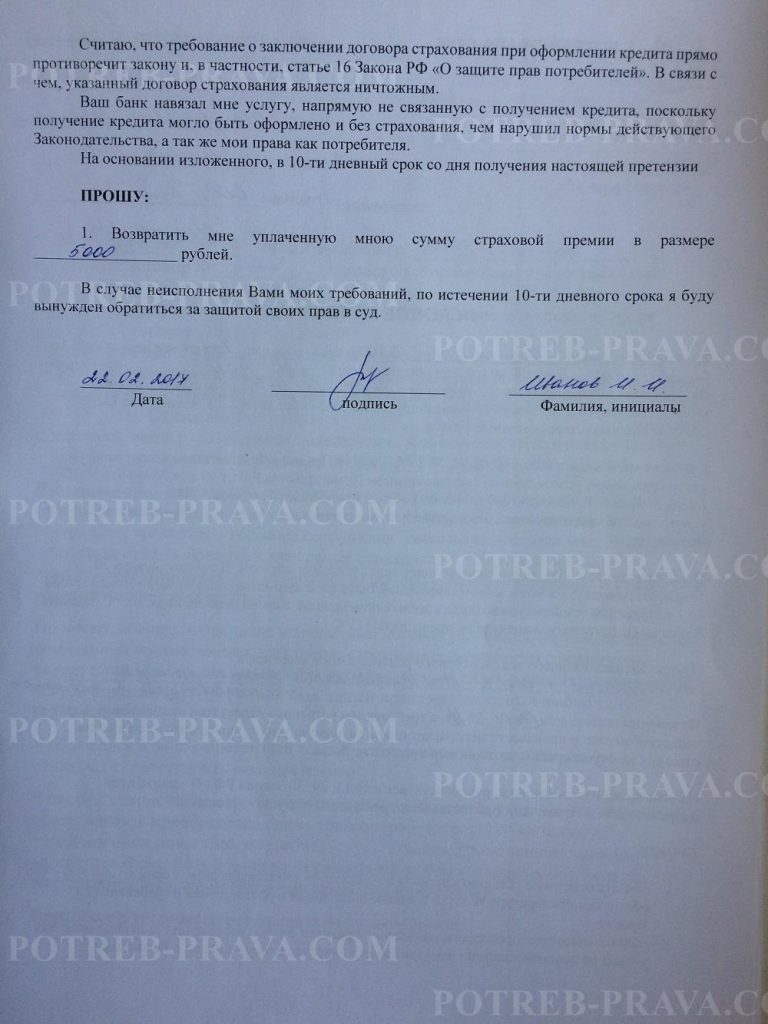

Считаю, что требование о заключении договора страхования при оформлении кредита прямо противоречит закону и, в частности, статье 16 Закона РФ «О защите прав потребителей». В связи с чем, указанный договор страхования является ничтожным.

Ваш банк навязал мне услугу, напрямую не связанную с получением кредита, поскольку получение кредита могло быть оформлено и без страхования, чем нарушил нормы действующего Законодательства, а так же мои права как потребителя.

На основании изложенного, в 10-ти дневный срок со дня получения настоящей претензии

ПРОШУ:

1. Возвратить мне уплаченную мною сумму страховой премии в размере _______________ рублей.

В случае неисполнения Вами моих требований, по истечении 10-ти дневного срока я буду вынужден обратиться за защитой своих прав в суд.

______________ ______________________ ______________________

Дата подпись Фамилия, инициалы

Пример № 2

Образец заявления на возврат страховки

Для того чтобы добиться возврата страховки необходимо написать стандартное типовое заявление, которое имеет следующую форму.

В: _______________________________________

(наименование банка)

__________________________________________

(адрес банка)

От: _______________________________________

(Ф.И.О.) __________________________________________

(паспортные данные)

__________________________________________ (тел., E-mail)

“______” __________20 _____года, между мной и банком “Название банка”, был заключен кредитный договор №_____. “______” __________20 _____года с моего счета №__________________________________ списали страховую премию по договору страхования №_____ , от “______” __________20 _____года, который был мне навязан. Согласно пункту 2 статьи 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Прошу считать договор страхования между мной и банком ______________ недействительным и вернуть списанную в безакцептном порядке сумму на мой счет. В противном случае, оставляю за собой право обратиться в суд.

Дата__________ __________________________Подпись

Пример № 3

В: __________________________________________

(наименование банка)

__________________________________________

(адрес банка)

От: _______________________________________

(Ф.И.О.)

__________________________________________

(паспортные данные)

__________________________________________

(тел., E-mail)Заявление

о возврате страховой премии по договору № ______от______________«______» __________20 _____года, между мной и банком «______________», был заключен кредитный договор №______________________________.

«______» __________20 _____года с моего счета №__________________________ списали страховую премию по договору страхования с ООО СК «ВТБ Страхование» №____________________ , от «______» __________20 _____года, который был мне навязан. Срок действия договора страхования _____________________. Согласно пункту 2 статьи 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Прошу считать договор страхования между мной и ООО СК «ВТБ Страхование» №_____________________ недействительным и вернуть списанную в безакцептном порядке сумму на мой счет. В противном случае, оставляю за собой право обратиться в суд.Дата___________________________ __________________________Подпись

Пример № 4

ФОРМА ЗАЯВЛЕНИЯ ПРИМЕНИМА ТОЛЬКО ДЛЯ ОБРАЩЕНИЙ В ТЕЧЕНИЕ 14 КАЛЕНДАРНЫХ ДНЕЙ С ДАТЫ ЗАКЛЮЧЕНИЯ ДОГОВОРА (ОПЛАТЫ СТРАХОВОЙ ПРЕМИИ)

ФОРМА ЗАЯВЛЕНИЯ ЗАПОЛНЯЕТСЯ СТРАХОВАТЕЛЕМ (ЛИЦОМ, ОПЛАТИВШИМ СТРАХОВУЮ ПРЕМИЮ)от Страхователя

Паспорт:

Фактический (почтовый) адрес: Телефоны:

В ООО СК «Сбербанк страхование жизни» (далее – «Страховщик»)

Фамилия, имя, отчество (полностью)

место рождения (Страна), гражданство (при наличии нескольких указать все) ИНН США / Другой страны (при наличии)

серия и номер наименование выдавшего органа дата выдачи и код подразделения

индекс:__ __ __ __ __ __

моб.

дом.

ЗАЯВЛЕНИЕ

об отказе от Договора страхования (о расторжении) и возврате страховой премииНастоящим, я отказываюсь в полном объеме от договора добровольного страхования от несчастных случаев (Страхового полиса) No____________________, заключенного мной _______/_______/_________/ (далее – договор страхования), и прошу вернуть оплаченную по договору страхования страховую премию. При этом, я подтверждаю и соглашаюсь с тем, что договор страхования считается не вступившим в силу и страховые выплаты по нему не производятся.

Пожалуйста, укажите причину отказа от договора страхования (отметьте один или несколько вариантов):

Возврат денежных средств прошу осуществить безналичным перечислением по следующим реквизитам:

На мой расчетный счет:

Наименование банка (и его отделения):

Адрес и телефон банка:

БИК: ИНН банка:

Расчетный счет банка*:

Корреспондентский счет банка:

Лицевой счет заявителя:

или

No пластиковой карты заявителя:

* Расчетный счет банка обязательно заполняется, если указан только No пластиковой карты, а также если Лицевой счет заявителя указывается в назначении платежа, например, для региональных отделений Сбербанка.

Настоящим я подтверждаю свое ознакомление с целями и условиями обработки персональных данных, содержащимися в договоре страхования (страховом полисе) и в Правилах добровольного страхования от несчастных случаев в редакции, действовавшей на момент заключения договора страхования (далее – Правила страхования). Кроме того, проставляя подпись на настоящем Заявлении, я выражаю свое согласие на использование Страховщиком моих персональных данных в целях осуществления Страховщиком контроля и оценки качества страховой услуги по всем вопросам ее предоставления (например, для выяснения причин отказа от договора страхования), в т.ч. путем осуществления прямых контактов с помощью средств связи. Подписывая настоящее Заявление, я подтверждаю свое согласие на обработку персональных данных в соответствии с положениями договора страхования и Правил страхования (с учетом положений настоящего Заявления).

Приложения (нужное отметить ):

копия платежного поручения/чек-ордера/ чека по операции;

копия документа, удостоверяющего личность;

иное (указать) _______________________________________________________________________________.Не осознаю необходимости в данной страховой программе

Обнаружил неприемлемые пункты в условиях договора страхования

Иное (просьба пояснить):

Образец претензии на досрочный отказ от кредитной страховки и возврат страховой премии

В Название страховой компании или банка

Адрес

от Фамилии Имени Отчества

Адрес для направления ответа

Контактный телефонПретензия.

“___” ________ 201__ года между мной и Название банка был заключен кредитный договор №______________ на сумму ________рублей со сроком возврата до ____.____.______.

Одновременно с оформлением кредитного договора “___” ________

201__ года с Название страховой компании был заключен договор страхования название №____________. Срок страхования по договору установлен с ___.___.201__ года по ___.___.201__ года. “___” ________ 201__ года мной была уплачена страховая премия в пользу страховой компании в размере _________ рублей.Дальше вам нужно привести основание для досрочного расторжения договора страхования и возврата денег ссылку на конкретный пункт правил страхования или страхового полиса, факт досрочного погашения кредита и т.д. Например:

Кредитный договор №______ был досрочно погашен “___” ________ 201__ года. За время действия договора страхования у меня не было страховых случаев и обращений за возвратом страховой премии. Пункт 9 страхового полиса № _____ от ___.___.____ г. предусматривает, что при расторжении договора страхования по требованию страхователя в связи с досрочным погашением кредита, Страховщик возвращает Страхователю неиспользованную часть страховой премии в следующем размере: если кредит был погашен в первый год действия договора страхования 20% от размера уплаченной Страхователем страховой премии по заключенному договору.

На основании изложенного, прошу вас:

1) расторгнуть договор страхования №____________ от ___.___.______;

2) вернуть мне неиспользованную часть страховой премии в размере _______ рублей. Реквизиты счета для перечисления денежных средств прилагаю.

Приложение: реквизиты счета, справка о досрочном погашении кредита и др.

_____________________________ Фамилия И.О.

“____”_________ 201__ года

Для договоров с июня 2016: Период охлаждения: новые правила возврата денег за страховки, Заявление на отказ от страховки в период охлаждения

Пример претензии с сайта Паритет — защита прав потребителей. Образцы претензий.

- About

- Latest Posts

Paritet.guru

Редактор сайта Paritet.guru — все о защите прав потребителей в России. Консультация юриста по телефонам +7 (499) 938-69-72 Москва и МО, +7 (812) 467-46-32 СПб и ЛО, +7 (800) 511-09-56 вся Россия.

Претензия о возврате страховой премии

В ОАО Банк «__________»

адрес: ________________________________________________________

____________________________Требование о возврате страховой премии

__________ года между мной, ____________________ и ОАО Банк «__________» был заключен кредитный договор № ___________, где сумма кредита составила _______ рублей ___ копеек сроком на ___ месяцев.

Так же, был заключен договор банковского счета в валюте Российской Федерации с физическим лицом от __________ года. Так же, банковский работник при заключении кредитного договора пояснила мне, что необходимо указать и оплатить страховку, что бы платить процентную ставку по кредиту меньше, чем мне предложил банк. При этом мне в банке пояснили, что в случае досрочного погашения суммы кредита мне страховую сумму возвратят в размере _________ рублей.

__________ года кредит мной был полностью погашен и сумма была внесена в кассу банка, однако сумма страховой премии мне не была возвращена.

Считаю, действия банка по возврату стразовой премии незаконны в силу следующего.

Личное страхование поставлено в безусловные обязательства заемщика, что является фактическим навязыванием заемщику, как потребителю финансовой услуги, дополнительных услуг, требующих дополнительных затрат, ущемляя тем самым права потребителя и включение банком в кредитный договор условия об обязательном заключении договора личного страхования заемщика является неправомерным.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом.

Считаю, что действия банка нарушают мои права как потребителя, регламентированные ст.37 Закона «О защите прав потребителей».В соответствии со статьей 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Так в соответствии со ст. 10 Закона РФ «О защите прав потребителей» Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

Считаю, что незаконные действия работников Вашего Банка нарушили требования действующего законодательства, злоупотребил своими правами, введя меня в заблуждение.На основании изложенного:

Требую в течении 7 дней с момента получения настоящего требования возвратить мне уплаченную мной сумму страховой премии в размере _______ рублей.

«__» __________ года _____________________