Содержание

- Какие права есть у заемщика

- Нововведения 2018 года

- Досудебный порядок взыскания

- Закон о должниках по кредитам на жилье и автокредитам

- Нововведения для коллекторских агентств

- Банкротство как выход из кредитной ямы

- Какое предусмотрено наказание для неплательщиков кредитов

- Закон о списании долгов по кредитам 2019

- Кому спишут долги по кредитам в 2019 году

- Для кого выгодна кредитная амнистия

- Чем важен кредитный договор для заемщика

- Обязанности заемщика по кредитному договору

- Изменение заемщика по кредитному договору

- Расторжение кредитного договора по инициативе заемщика

Какие права есть у заемщика

Несмотря на то, что банки стараются оградить себя от неприятных ситуаций связанных с возникновением долга и прописывают много обязанностей, имеют место быть права заемщика перед банком, выдающим кредит. Список этот довольно небольшой.

По кредитному договору заемщик имеет право:

- отказаться от получения займа, даже после подписания документов, без выплаты неустоек,

- узнать в любой момент уплаченную сумму и остаток, как основного долга, так и процентов, без взимания комиссий,

- бесплатно получать иную интересующую информацию, связанную с кредитом,

- досрочно погасить сумму: полностью или частично,

- на определенных условиях отказаться от страхования жизни,

- в случае если одной из сторон пришлось обратиться в суд, дело рассматривается по месту жительства заемщика.

Как отстоять заемщику права

Банки могут включать положения, противоречащие законодательству и нарушающие те права заемщика по кредитному договору, которые не прописаны в нем, но предусмотрены законом.

Например, кредитной организацией может быть предусмотрено условие о том, что банк вправе потребовать полного досрочного погашения кредита в случае ухудшения финансового положения заемщика.

При возникновении такого случая, банк в одностороннем порядке изменяет срок, что является противозаконным деянием. В данной ситуации клиент должен отстаивать свои права в суде.

При ознакомлении с условиями кредитования многие не обращают на подобные пункты должного внимания и, при возникновении спорных ситуаций, уступают банкам. И, в ущерб себе, принимают их претензии.

Поэтому, важно знать свои законные права и оспаривать такие пункты и действия организаций в судебном порядке.

Права созаемщика по кредиту

Созаемщиком является лицо, привлекаемое в процесс кредитования в случае долгосрочных займов. Чаще всего это ближайшие родственники.

Также как и основной заемщик, он имеет права и обязанности, которые прописаны в отдельном разделе. Так, права созаемщика по кредиту представлены следующим списком :

- получать всю интересующую информацию об условиях предоставления займа и текущем остатке долга,

- предлагать пересмотреть отдельные положения в договоре,

- вносить взносы в погашение кредита: по графику, либо досрочно,

- просить реструктуризации кредита,

- опротестовывать изменения условий договора со стороны банка, принятые основным заемщиком.

Если речь идет об ипотечном кредитовании, то созаемщик имеет право претендовать на долю купленного в ипотеку объекта.

Несомненно, кредит — это большой риск для клиента. Ведь стабильная ситуация может измениться и повлечь проблемы с погашением долга.

Несмотря на то, что перечень прав не столь обширный, необходимо помнить, что интересы заемщиков и созаемщиков защищены Гражданским кодексом и законами: «О банках и банковской деятельности» и «О защите прав потребителей». И, если выявлен факт нарушения прав гражданина, а решения банков являются противозаконными, то в судебном порядке вполне реально доказать правду.

В дополненние темы:

Насколько законны штрафы по кредитам?

Можно ли отказаться от кредита?

Когда банк подает в суд на заемщика?

Задать вопрос о кредитах нашим специалистам! В качестве бонуса, вы можете прямо сейчас:

В качестве бонуса, вы можете прямо сейчас:

ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ

Подобрать индивидуальный кредит бесплатно

Узнать кредитную историю по фамилии онлайн

>

Новый закон о должниках по кредитам 2019

4.86/5 (29)

Нововведения 2018 года

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Внимание! В 2018 некоторые изменения были внесены в текущее законодательство, связанное с предоставлением кредитов, а также взысканием денежных средств с должников:

- Статья 15 закона «О потребительских кредитах» перестала действовать;

- Узаконили порядок взыскания долгов через нотариуса;

- Были внесены изменения в Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон о микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ.

Если внимательно ознакомиться с последними изменениями, то напрашивается вывод, что проблема взыскания долгов встала настолько остро, что был разработан отдельный законодательный акт, направленный на разрешение подобных споров. Данный закон регулирует деятельность коллекторских агентств и микрофинансовых организаций.

Какие именно изменения произошли в работе кредитных организаций и в обязательствах заемщиков? Рассмотрим подробнее.

ЧИТАЙТЕ ТАКЖЕ: Как узнать свою кредитную историю самостоятельно онлайн бесплатно?

Досудебный порядок взыскания

В случае неоплаты долга заемщиком банк мог добиться возврата денежных средств двумя способами:

- Взыскать деньги через суд;

- Продать долг коллекторскому агентству.

В первом случае после вступления в силу решения суда пройдет значительное время, пока судебным приставам удастся определить источники доходов должника и получить с него деньги. Если должник не трудоустроен и не имеет постоянных доходов, судебные приставы-исполнители накладывают арест на движимое и недвижимое имущество, находящееся в собственности.

Второй способ не законен и может повлечь разбирательства с правоохранительными органами. Сейчас на законодательном уровне разработан третий способ – взыскание долга через нотариуса.

Стоит отметить, что банк может воспользоваться таким способом взыскания только в случае, если кредитный договор был заключен в 2018 году, после вступления закона в силу. Так, в условиях договора указывается пункт, предусматривающий такой порядок взыскания.

Действующие договоры не подлежат пересмотру и изменению условий, поэтому следует обратить особое внимание на порядок взыскания задолженности.

Если образовалась просрочка оплаты, и заемщик не обращается в банк с просьбой реструктурировать долг или отсрочить выплату, сотрудник банка направляется за помощью к нотариусу.

На основании предоставленных документов нотариус накладывает резолюцию, равную по силе судебному решению. Затем взыскание долга переходит к судебным приставам-исполнителям.

Учтите! Хотя такая процедура значительно ускоряет порядок взыскания, а также снижает нагрузку на судебные органы, она требует соблюдения определенного порядка действий:

- Банк обязан своевременно уведомить должника об образовавшейся задолженности;

- С момента уведомления заемщика о задолженности должно пройти как минимум 2 недели, прежде чем банк обратится к нотариусу;

- Банк предоставляет нотариусу пакет документов, свидетельствующий о наличии задолженности;

- Нотариус ставит подпись на данных документах;

- Банк обращается в службу судебных приставов для взыскания задолженности.

Нотариус со своей стороны также обязан действовать согласно процедуре. Взыскание задолженности возможно в течение 3 лет с момента возникновения (срок исковой давности). Требование взыскания задолженности должно быть подтверждено договором, графиком платежей, информацией об образовавшейся задолженности.

Если договор не предусматривает взыскание через нотариальные органы, то действия последних будут незаконными.

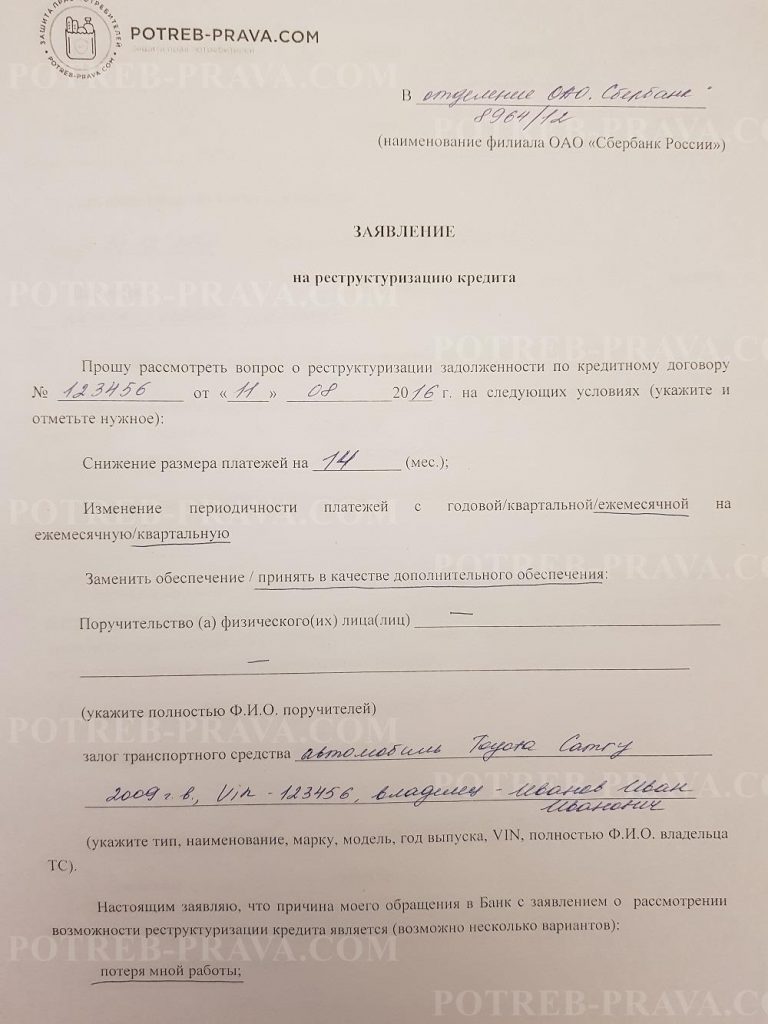

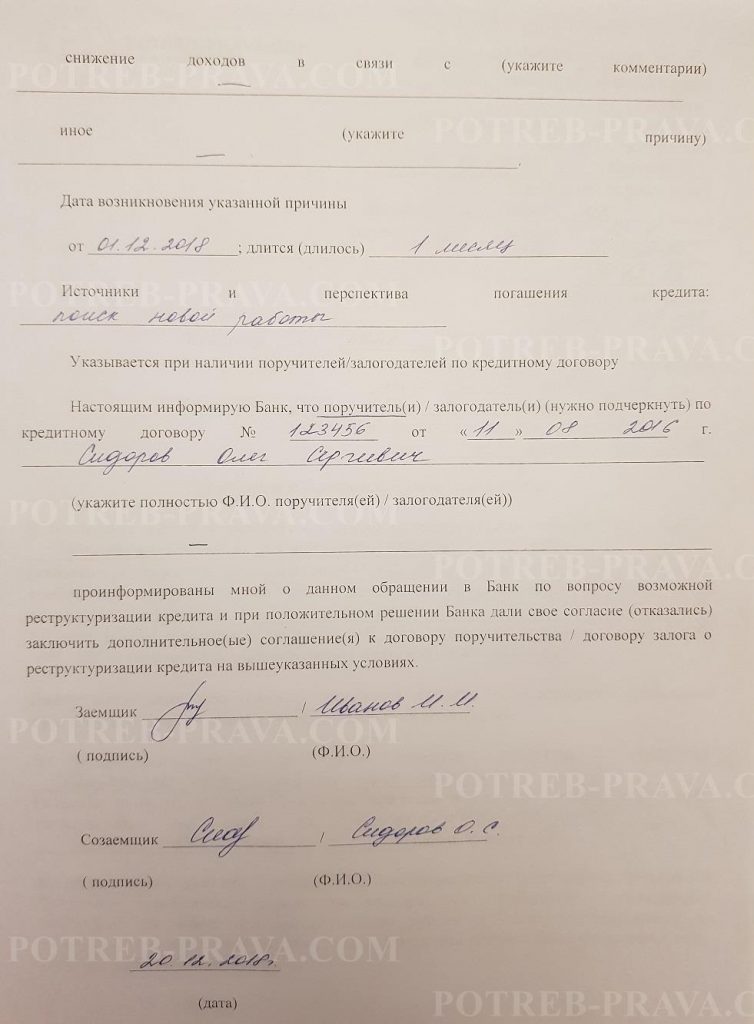

ВНИМАНИЕ! Посмотрите заполненный образец заявления на реструктуризацию кредита:

Черный список банковских должников в открытом доступе.

Могут ли судебные приставы описать имущество жены по долгу мужа, .

Не пустили за границу из-за долгов, как вернуть деньги за путевку, читайте по ссылке: https://potreb-prava.com/otvety-na-voprosy-chitatelej/ne-pustili-za-granicu-iz-za-dolgov-kak-vernut-dengi-za-putevku.html

Закон о должниках по кредитам на жилье и автокредитам

Тем не менее, данные изменения не относятся к ипотечным договорам, поскольку такие кредиты выдаются под залог имущества. При возникновении задолженности имущество будет продано банком в счет погашения долга.

Запомните! Банк имеет право забрать жилье, даже если оно является единственным. В таком случае квартира будет продана на специальном аукционе, остаток денежных средств будет передан бывшему заемщику. Банк может продать недвижимость в счет уплаты долга только на основании решения суда.

Таким образом, в случае наличия задолженности по ипотеке ее нельзя взыскать в упрощенном порядке. Взыскание долга будет происходить в соответствии с установленной процедурой: вначале банк попытается договориться с должником, затем обратится в суд. По решению суда имущество будет продано.

Данные изменения в законодательстве будут использованы в области автокредитования. Но, как считают специалисты, банк будет использовать такой способ взыскания только в случае, когда срок задержки выплаты будет подходить к окончанию срока исковой давности, после которого нотариус не вправе вмешиваться во взыскания.

После получения исполнительного листа приставы приступят к взысканию просроченной задолженности. Денежные средства в этом случае удастся взыскать не сразу. Вначале приставы наложат арест на автомобиль, затем он будет изъят и продан.

Также нет гарантий, что автовладелец не продал кредитный автомобиль. Но действие реестра сведений об имуществе, находящемся в залоге, значительно затрудняет эту процедуру. Сейчас любой покупатель может проверить автомобиль на предмет обременений.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Нововведения для коллекторских агентств

Большое количество положений в законе N230-ФЗ посвящены деятельности коллекторов. Нормативный акт устанавливает строгие рамки, ограничивающие действие компаний, выбивающих долги. Теперь коллекторская организация регистрируется в специальном государственном реестре.

Если данная коллекторская контора не включена в реестр, то ее сотрудники не имеют права общаться с должником. В случае нарушения компании грозит штраф в сумме, не превышающей 2 млн. рублей.

В целом деятельность таких организаций значительно упорядочена. Противоправные действия недопустимы и подлежат административной и уголовной ответственности.

ЧИТАЙТЕ ТАКЖЕ: Как исправить плохую кредитную историю?

Коллектор вправе воздействовать на должника одним из следующих способов:

- Общением при личной встрече;

- Разговорами по телефону;

- Передачей информации по почте;

- Информированием о задолженности через интернет.

Другие способы взаимодействия возможны только после получения письменного согласия должника. Но даже после получения письменного согласия должник может в любой момент его отозвать. Нередки случаи, когда коллекторы злоупотребляют предоставленным разрешением.

Учтите! На законодательном уровне запрещены такие действия, как:

- Угроза устная и письменная жизни и здоровью заемщика;

- Исполнение угроз;

- Давление на психологическом уровне;

- Применение средств, опасных для жизни и здоровья;

- Унижение достоинства действием или словом;

- Злоупотребление полномочиями;

- Предоставление некорректной информации касательно суммы долга и сроков погашения.

В случае привлечения банком коллекторской организации, банк обязан уведомить об этом должника. В таком случае банк информирует об этом в письменной форме заказным письмом. Также банк уведомляет о передаче персональных данных третьему лицу.

Коллекторы не имеют права распространять личные сведения и данные о размере задолженности, поскольку это является конфиденциальной информацией.

Если у должника есть вопросы касательно размера и сроков погашения задолженности, он вправе запросить всю сопутствующую информацию у банка или коллекторов. Ответ должен быть предоставлен в течение одного месяца.

Если сотрудники банка или коллекторы причинят вред здоровью должника или его родственников, а также их имуществу, то они обязаны возместить его в полном объеме. Кроме того, в этом случае предусмотрена административная ответственность за использование недопустимых методов воздействия на должника.

Коллекторские агентства, занесенный в государственный реестр в качестве юридических лиц с различной формой собственности, в качестве основной деятельности должны указать взыскание долгов (в уставных и регистрационных документах).

Обязательным условием, подлежащим проверке, является отсутствие судимости у сотрудников агентства.

Посмотрите видео. Кредитная амнистия:

Банкротство как выход из кредитной ямы

Если заемщик не имеет возможности вернуть взятые займы, он вправе объявить себя банкротом. Соответствующий закон о несостоятельности физических лиц вступил в силу в 2015 г.

Физлицо признается банкротом, если:

- Полная сумма задолженности, с учетом штрафов и пеней, превышает 500 тыс. рублей;

- Общая стоимость имущества, находящегося в собственности должника, не покрывает его задолженности;

- Задержка выплаты по кредитам превышает 3 месяца.

Для признания банкротом заемщику следует обратиться в арбитражный суд по месту жительства. При подаче заявления необходимо оплатить госпошлину в размере 300 руб.

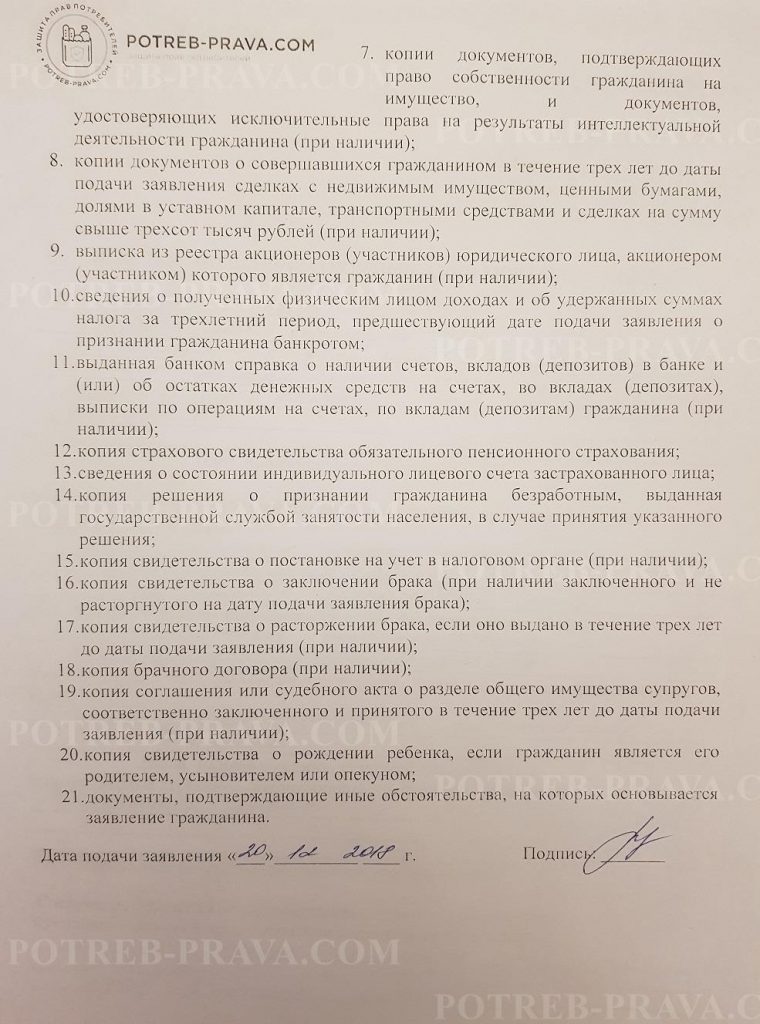

Важно! Для признания банкротом потребуются следующие документы:

- Справка с места работы с указанием дохода;

- Письменная гарантия должнику об оплате агенту 10 тысяч рублей для организации продажи имущества должника. Такой документ необходимо заверить у нотариуса;

- Перечень имущества с указанием его стоимости;

- Копия кредитного договора, заверенная нотариусом;

- Сведения о составе семьи (свидетельство о браке, о рождении ребенка).

После завершения процедуры банкротства должник освобождается от кредитных обязательств. Тем не менее, он обязан уведомлять об этом банк еще в течение 5 лет при подаче заявки на кредит. Конечно, маловероятно, что при получении подобной информации банк вынесет положительное решение по кредиту.

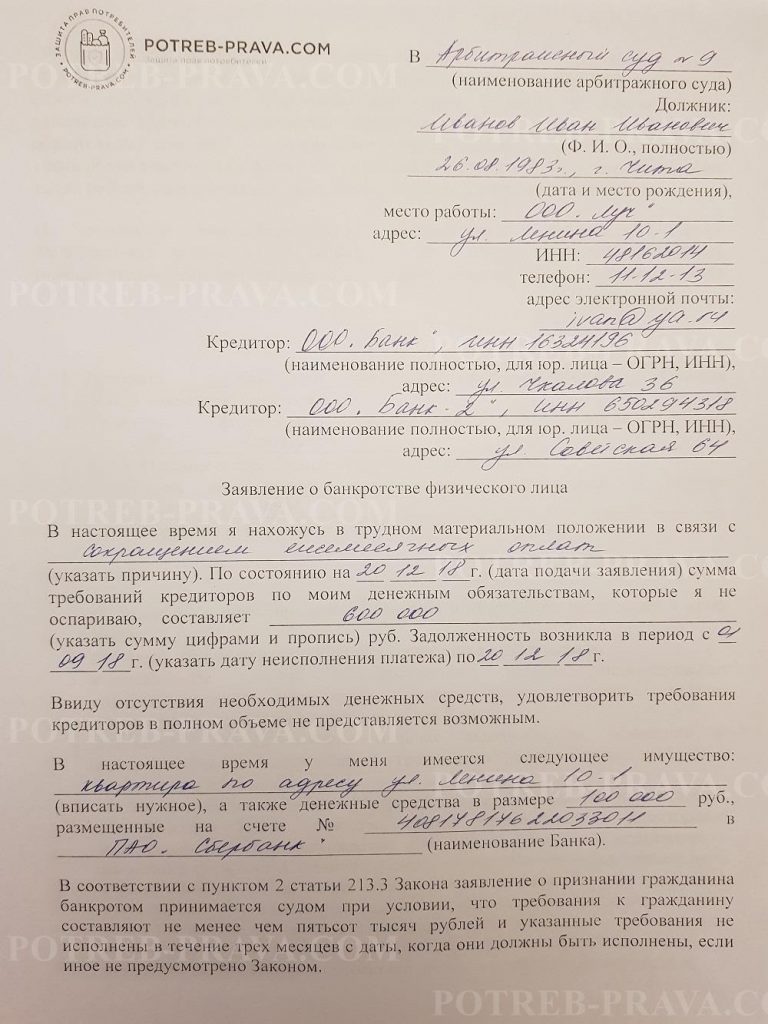

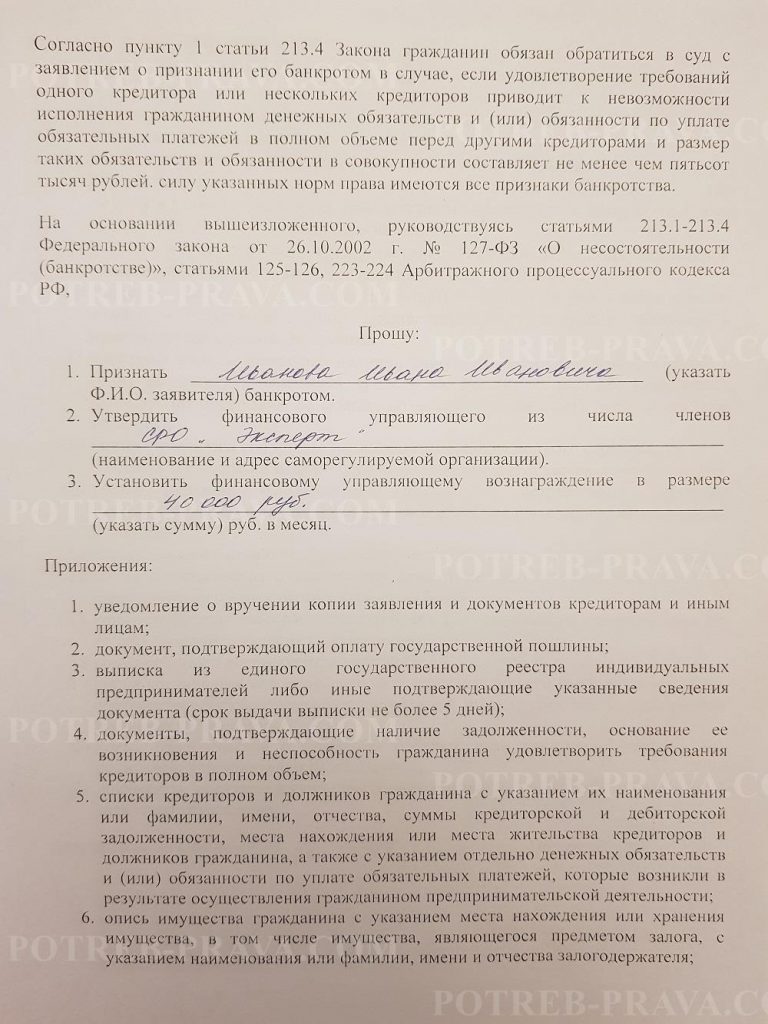

ВНИМАНИЕ! Посмотрите заполненный образец заявления о банкротстве физического лица:

Какое предусмотрено наказание для неплательщиков кредитов

Ответственность заемщика в случае просрочки оплаты указана в законе «О потребительских кредитах». В данном законе оформлены все коэффициенты для расчета пеней и штрафных санкций.

Перед подписанием кредитного договора сотрудник банка обязан уведомить заемщика о том, какая ответственность предусмотрена при несоблюдении графика платежей (штрафы и пени). Также следует указать данные о возможном аресте и реализации имущества в случае банкротства физического лица. Если сумма, вырученная от продажи арестованного имущества, не покрывает задолженность, оставшаяся часть долга будет амнистирована.

Внимание! Согласно процедуре взыскания, у должника не могут быть изъяты следующие виды имущества:

- Квартира или другая жилая площадь, если она является единственным жильем, находящимся в собственности должника;

- Минимальная потребительская корзина;

- Одежда и личные вещи должника или его родственников;

- Необходимые продукты питания;

- Лекарственные средства;

- Инвалидная коляска;

- Медали и награды, полученные честным трудом;

- Бытовая техника, бывшая в использовании долгое время;

- Домашние животные.

Нередки случаи, когда арбитражный суд отказывает в признании лица банкротом. В таком случае должник вправе обратиться в банк за реструктуризацией долга. Таким образом будет списана часть долгов.

Закон о списании долгов по кредитам 2019

Подготовкой законопроекта о списании долгов занялись еще в 2016 году. Предполагается ввести такие законодательные нормы, которые позволят заемщику уменьшить финансовую нагрузку при возникновении непредвиденных условий, а банкам не терять прибыль.

В 2018 году данный законопроект так и не был одобрен. Как считают финансовые эксперты, введение программы реструктуризации кредитов в 2019 году позволит должникам избежать процедуры банкротства. Но на списание всех долгов рассчитывать не придется.

Заметьте! Закон направлен, в первую очередь, на защиту заемщиков, оказавшихся в сложной жизненной ситуации, вызвавшей просрочку кредитных выплат. К ним относятся:

- Потеря кормильца;

- Инвалидность;

- Потеря работы.

Возможны другие обстоятельства, которые будут рассматриваться как основание для пересмотра долговых обязательств. Но каждое основание необходимо подтвердить документально.

Закон о кредитной амнистии позволит многим гражданам выбраться из долговой ямы.

Процедура погашения любого займа состоит из следующих этапов: погашение процентов и штрафов, затем выплата основного долга. Такая схема не выгодна для заемщика, ведь в случае просрочки штрафы возрастают в несколько раз, увеличивая тем самым ежемесячные выплаты.

Как указано в законопроекте, теперь должник обязан будет погасить сначала основной долг, а затем проценты и штрафы, размер которых будет пересмотрен и уменьшен.

В будущем планируется упростить процесс уплаты кредита. После погашения кредита информация о просрочках будет удалена из кредитной истории заемщика.

Кому спишут долги по кредитам в 2019 году

Важно понимать, что согласно данному законопроекту реструктуризации и погашению на льготных условиях подлежат далеко не все кредиты. Планируется, что действие закона будет распространяться только на добросовестных заемщиков, которые допустили неисполнение кредитных обязательств ввиду сложных жизненных обстоятельств. При этом в прошлом у них была безупречная кредитная история, просрочки не допускались.

Внимание! Если заемщик является злостным неплательщиком и неоднократно нарушал условия кредитного договора, то рассчитывать на кредитную амнистию ему не придется. Такие дела будут переданы на рассмотрение суда, денежные средства подлежат взысканию через ФССП.

Тем не менее, пока еще рано однозначно утверждать, что данный закон скоро вступит в силу, поскольку он все еще находится на рассмотрении в Государственной Думе и до конца не утвержден.

Таким образом, не стоит твердо утверждать, что должники могут рассчитывать на списание долгов в 2019 году. В данный момент многие кредитные организации, банки и заемщики находятся в ожидании изменений в законодательстве в части процедуры возврата займов.

ЧИТАЙТЕ ТАКЖЕ: Консультация юриста по кредитным долгам онлайн бесплатно.

Для кого выгодна кредитная амнистия

При беглом рассмотрении может показаться, что такой закон выгоден только для заемщиков, поскольку процедура выплаты упростится, а штрафы и пени в связи с просрочками уменьшатся.

Также может показаться, что кредитование станет невыгодным для банков, поскольку они лишатся большей части прибыли, связанной именно с выплатой процентов. Для кредитных организаций такой закон несет также некоторые преимущества. Государство планирует поощрять деятельность банков, которые будут активно использовать данный проект и вести подобную работу с заемщиками.

Государство планирует субсидировать такие банки и микрофинансовые организации, что определенно принесет им выгоду. Следовательно, закон о кредитной амнистии повлечет уменьшение кредитной нагрузки на заемщиков, а также не повлияет на уменьшение прибыли финансовых организаций.

Посмотрите видео. Банкротство физических лиц:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Чем важен кредитный договор для заемщика

Кредитный договор является важнейшим документом, регулирующим взаимоотношения между кредитной организацией и заемщиком. Заемщик должен понимать всю ответственность, которую он принимает на себя при подписании этого соглашения. Ведь в случае возникновения форс-мажорных обстоятельств есть риск столкнуться с различными негативными последствиями вплоть до потери имущества после судебных разбирательств.

Кредитный договор является важнейшим документом, регулирующим взаимоотношения между кредитной организацией и заемщиком. Заемщик должен понимать всю ответственность, которую он принимает на себя при подписании этого соглашения. Ведь в случае возникновения форс-мажорных обстоятельств есть риск столкнуться с различными негативными последствиями вплоть до потери имущества после судебных разбирательств.

Кредитный договор устанавливает как права, так и обязанности сторон, а также основные условия сделки. На банк возлагается обязанность по своевременной передаче денежных средств заемщику, который должен их своевременно вернуть и оплатить проценты.

Особое внимание нужно уделять следующим условиям договора:

- Размеру процентов, которые заемщик должен выплатить за использование заемных средств, и порядку их начисления.

- Целям, на которые могут быть потрачены полученные средства.

- Условиям страхования заемщика и его имущества.

Подписание кредитного договора означает полное согласие клиента с условиями сделки и принятие им на себя всех обязательств, оговоренных в соглашении. Невыполнение условий сделки может привести к негативным последствиям. Если кредитный договор не подписан заемщиком или банком, то сделка фактически не заключена и никаких обязанностей у сторон не возникает.

В дальнейшем внести изменения в кредитный договор банк может только по согласованию с клиентом. Без подписи заемщика под дополнительным соглашением он не вправе в одностороннем порядке вносить какие-либо коррективы.

Нужно понимать, что с подписанием кредитного договора начинаются взаимоотношения между сторонами. Именно после этого момента формируется кредитное досье на заемщика. Фактически банком заводится дело клиента, в которое включаются все документы относительно кредита.

Аналогичная информация хранится и в Бюро кредитных историй. При принятии решений о предоставлении кредита большинство банков ориентируются именно на данные из БКИ, выясняя, насколько добросовестно заемщик выполнял свои обязательства.

Если заемщик будет нарушать условия договора, то у банка появится право расторгнуть соглашение в одностороннем порядке и потребовать выплаты всего долга сразу.

Согласно кредитному договору, заемщик не только принимает на себя обязанности, но и получает определенные права. А также ряд прав заемщика прописан на законодательном уровне и не может быть отменен по соглашению сторон.

Рассмотрим, какие основные права есть у заемщика по кредитному договору:

- Получать информацию о задолженности. Клиент банка всегда должен иметь возможность узнать, какую часть основного долга он уже выплатил, сколько процентов было перечислено, сколько составляет размер текущей задолженности и т. д. Эта информация предоставляется бесплатно.

- Рассчитаться с долгом полностью или частично раньше срока. Законодательство требует обязательного уведомления банка о своем намерении за 30 дней до планируемой даты досрочного погашения.

- Отказаться от кредита. Даже если кредитной организацией было принято положительное решение по заявке на кредит, и клиент поставил подпись под кредитным договором, у последнего все же есть право передумать в установленные соглашением сроки.

Нередко банки составляют договор таким образом, что интересы и законные права заемщика оказываются нарушены. В этом случае защита прав возможна в судебном порядке.

Обязанности заемщика по кредитному договору

В число обязанностей заемщика по кредитному договору входит своевременное погашение долга и выплата процентов. При этом стороны могут самостоятельно договориться о сроке и порядке погашения задолженности. Банки часто предлагают аннуитетный график выплат, хотя встречаются также дифференцированный либо индивидуальный, например, составленный с учетом сезонного характера поступления денежных средств на счет клиента.

Иногда договор может определять срок возврата основного долга моментом востребования средств кредитной организацией. В этом случае банк должен предупредить клиента о необходимости возврата долга за 30 дней до даты списания средств. Аналогичное правило будет действовать и в ситуации, когда соглашение вовсе не содержит условий о сроке кредитования.

При целевом кредитовании у заемщика также возникает обязанность предоставлять банку информацию и документы, подтверждающие использование средств в соответствии с условиями соглашения.

Необходимость предоставления обеспечения можно также отнести к обязанностям заемщика. Наиболее часто в качестве обеспечения банки принимают залог ликвидного имущества или поручительство третьих лиц, хотя в отдельных ситуациях подойдет и оформление страхования.

Изменение заемщика по кредитному договору

Ситуации в жизни встречаются разные, и иногда заемщик по кредитному договору может быть изменен. Это возможно при наличии согласия банка-кредитора или в силу обстоятельств, предусмотренных законодательством. Процедура смены заемщика называется переводом долга.

Иногда банк вынужден соглашаться на замену заемщика, чтобы обеспечить погашение задолженности. Наиболее часто такие ситуации встречаются при кредитовании предпринимателей и организаций.

Нередко из-за изменившихся условий на рынке бизнес заемщика оказывается убыточным или на грани банкротства, хотя другие организации с теми же учредителями продолжают работать в нормальном режиме. В этом случае, стремясь сохранить лицо перед кредиторами, собственники бизнеса могут обратиться с просьбой о переводе долга. Если банк дает согласие, то кредитные обязательства после заключения соответствующего соглашения выполняет уже новый заемщик. В редких случаях перевод долга осуществляется и по кредитам физических лиц.

Значительно чаще перевод долга осуществляется в силу закона, например, после смерти заемщика — физического лица. Конечно, если кредит был оформлен со страховкой, то долг будет погашен страховой компанией.

Но в настоящее время многие клиенты банков отказываются от страхования, и в результате смерти заемщика по кредитному договору наследники вынуждены погашать его долг. Ведь наследуется не только имущество, но и долги.

Это правило будет действовать, даже если кредит был получен без поручителей. После вступления в права наследства перевод долга происходит в силу закона, и разрешение от банка не требуется.

Расторжение кредитного договора по инициативе заемщика

Законодательство дает возможность расторгнуть кредитный договор досрочно по соглашению сторон или в одностороннем порядке. Но в последнем случае может возникнуть немало сложностей. Клиенту нужно иметь соответствующие основания, чтобы осуществить досрочное расторжение договора.

Наиболее вескими основаниями могут быть следующие:

- банк существенно нарушил условия договора;

- не выполняются условия, прямо предусмотренные кредитным договором;

- существенное изменение обстоятельств в жизни заемщика.

Банки обычно составляют кредитный договор, ориентируясь лишь на собственные интересы, и расторгать его по соглашению сторон не хотят. Вам придется сначала направить в банк письмо о расторжении договора, а после получения отказа или при отсутствии ответа в течение 7 дней, подать иск о расторжении договора в суд.

Судебная практика показывает, что доказать нарушение условий договора банком почти невозможно.

Надежда на положительное решение суда есть только в ситуации, когда заемщик ссылается на существенные изменения обстоятельств. Причем они должны измениться настолько, что если бы заемщик предвидел их заранее, то отказался бы от заключения договора. Например, часто удается расторгнуть договор клиентам, которые больше не могут выплачивать долг по медицинским показаниям.