Содержание

- Должна ли сфера услуг использовать онлайн-кассы

- Сроки перехода на онлайн-кассы для сферы услуг

- Как выбрать онлайн-кассу для сферы услуг

- Особенности применения онлайн-кассы при оказании услуг через интернет

- Штрафы за оказание услуг без онлайн-кассы

- Онлайн-кассы для услуг населению через интернет

- Нужна ли онлайн-касса для услуг населению

- Кто сможет работать без онлайн-ККТ

- Особенности применения ККТ при оказании услуг через интернет

- Какая онлайн-касса лучше для услуг населению

- Ответственность за оказание услуг без кассы

- Терминал для безналичного расчета для ИП: цена

Должна ли сфера услуг использовать онлайн-кассы

Нужна ли онлайн-касса предприятию, ведущему деятельность в сфере оказания услуг населению? Ответ на этот вопрос однозначен – сфера услуг, безусловно, попадает под требования законодательства относительно установки онлайн-касс.

Попробуйте онлайн-кассу Бизнес.Ру для компаний, предоставляющих услуги населению. Умная касса полностью соответствует 54-ФЗ и не требует постоянного подключения к интернету. Анализируйте продажи, устанавливайте конкурентные цены, увеличивая свою прибыль.

Попробуйте онлайн-кассу Бизнес.Ру для компаний, предоставляющих услуги, прямо сейчас>>>

Пошаговая инструкция по регистрации онлайн-кассы (читать полностью)>>>

Пошаговая инструкция по перерегистрации онлайн-кассы (читать полностью)>>>

Согласно законодательству Российской Федерации, на использование онлайн-касс должны перейти организации, оказывающие все возможные услуги, в том числе салоны красоты, детские развивающие центры, туристические фирмы и т.д.

Вопрос в том, когда именно должен быть осуществлен данный переход, ведь многие организации используют онлайн-кассы ещё с 1 июля 2017 года.

Последние новости об онлайн-кассах для малого и среднего бизнеса

Сроки перехода на онлайн-кассы для сферы услуг

Каждому, кто знаком с 54-ФЗ известны несколько сроков перехода на онлайн-кассы.

Первая волна перехода пришлась на 1 июля 2017 года. То есть некоторые предприятия уже практически год используют новую кассовую технику.

Вторая волна перехода — 1 июля 2018 года.

На данный момент, согласно закону, регламентирующему процесс перехода на онлайн-кассы, для некоторых бизнесменов, ведущих деятельность в сфере услуг населению, срок перехода был продлен до 1 июля 2019 года.

Отсрочка предоставляется в случае соблюдения двух условий:

- Организация не имеет в штате наёмных работников (работающих с заключением трудового договора) при оказании услуг общественного питания;

- На организацию возложены обязательства выдачи бланков строгой отчетности (БСО), подтверждающих факт продажи. БСО должны быть составлены согласно предписаниям ФЗ-84.

Здесь стоит отметить, что бланки строгой отчетности обязаны выдавать предприятия вне зависимости от того, какая в компании используется система налогообложения.

Важно! С июля 2019 года с онлайн-кассами будут работать бизнесмены, использующие как ЕНВД и УСН, так и патентную систему налогообложения.

На этом этапе возникает резонный вопрос – как предпринимателю, работающему в сфере услуг разобраться со сроками перехода на онлайн-кассы и не заработать штраф за несвоевременное исполнение требований законодательства?

Таблица со сроками перехода на онлайн-кассы в зависимости от типа налогообложения

|

Когда необходимо перейти на кассы нового формата |

Вид налогообложения (вид деятельности) |

|

31.03.2017 г. |

Деятельность связана с реализацией алкогольных напитков (как слабоалкогольных (пиво, вино и т.д.) так и крепких (водка, коньяк и т.д.)) |

|

01.07.2017 г. |

Организации на упрощенке работающие с контрольно-кассовой техникой ранее (осуществляющие продажу сопутствующих товаров) |

|

01.07.2018 г. |

Упрощенка без касс, патент, ЕНВД, вендинг, не подходящие под условия отсрочки |

|

01.07.2019 г. |

Юридические лица, оказывающие услуги, также ЮЛ не имеющие в штате наёмных работников (работающих с заключением трудового договора) при оказании услуг общественного питания |

Пошаговая инструкция по переходу на онлайн-кассу

Как выбрать онлайн-кассу для сферы услуг

Если речь идет о малом либо среднем бизнесе, оказывающем услуги населению, лучше всего подойдут небольшие кассы, способные работать от аккумулятора.

Данный вид онлайн-касс отличается простотой в управлении и относительно низкой стоимостью.

Если же ваше предприятие представляет собой специализированный салон услуг, лучше рассмотреть возможность покупки более функциональной техники.

Как выбрать онлайн-кассу: грамотно и без переплат

Главными критериями при выборе любой онлайн-кассы для сферы услуг будут:

- Способность печатать БСО;

- Возможность отправлять данные оператору фискальных данных (собственно ради чего весь процесс и затевается);

- Возможность установки блока памяти фискальных данных.

Попробуйте онлайн-кассу Бизнес.Ру с фискальным накопителем, которая позволяет легко и быстро регистрировать продажи и отправлять электронные копии чеков в ОФД. Всё оборудование и программное обеспечение онлайн-кассы полностью соответствует 54-ФЗ.

Попробуйте онлайн-кассу Бизнес.Ру с бесплатной технической поддержкой прямо сейчас>>>

Особенности применения онлайн-кассы при оказании услуг через интернет

Главной особенностью применения онлайн-касс в сфере услуг, оказываемых через интернет, является указание в момент регистрации информации о том, что данная касса будет использоваться исключительно в целях расчета в сети.

Так же, существуют дополнительные нюансы, зависящие от того, каким образом проводится оплата услуг:

- Расчет за услуги производится через агента. Самым наглядным примером будет оплата какой-либо услуги в салоне «Евросеть» (например, вы можете оплатить таким образом авиабилеты). В этом случае онлайн-касса должна быть установлена у самого посредника (в данном случае в салоне связи). В чеке так же указываются реквизиты посредника;

- В случае оплаты через расчетный центр, онлайн-касса должна присутствовать у поставщика услуг. Также в чеке указываются реквизиты организации, поставляющей услугу населению;

- В случае, если расчет за услуги производится через банк, условия будут такими же, как и в пункте про расчетный центр. Проще говоря, это не освобождает поставщика услуг от установки онлайн-кассы и указания своих реквизитов в кассовом чеке.

Далее особенности устанавливаемой-кассы ограничиваются необходимым функционалом.

Например, если оплата за услуги будет поступать в ночное время, либо в выходные/праздничные дни могут возникнуть сложности с отправкой чека, т.к. у предпринимателя вряд ли найдется возможность круглосуточно отслеживать операции.

Здесь на помощь бизнесмену придет касса, способная автоматически отправлять чек по факту совершения оплаты услуг.

Так же подобная функция поможет в случае, если в организации очень большой поток клиентов, т.к. касса сможет обрабатывать несколько десятков операций в минуту.

Попробуйте веб-сервис Бизнес.Ру Онлайн-Чеки с автоматической отправкой электронных чеков вашим покупателям. Гарантируем, что все электронные чеки будут доставлены клиентам, даже при потере связи с кассой.

Попробуйте бесплатно веб-сервис Бизнес.Ру Онлайн-Чеки прямо сейчас>>>

Штрафы за оказание услуг без онлайн-кассы

Штрафы в случае нарушений 54-ФЗ

|

Вид правонарушения |

Штраф для должностного и юридического лица |

|

Контрольно-кассовая техника отсутствует в организации либо не применяется при её наличии |

Должностное лицо: от ¼ размера суммы расчета (но не меньше 10 000 рублей) до ½ размера суммы расчета (но не меньше 10 000 рублей); Юридическое лицо: от ¾ размера суммы расчета (но не меньше 30 000 рублей) до 1 размера суммы расчета (но не меньше 30 000 рублей). |

|

Повтор нарушения (если предыдущее нарушение было зафиксировано) |

Должностное лицо: дисквалификация на срок от 1 года до двух лет; Юридическое лицо: административное приостановление деятельности на срок до 90 дней. |

|

Общая сумма операций произведенных без участия контрольно-кассовой техники составила от 1 000 000 и выше |

|

|

Приобретенная и используемая контрольно-кассовая техника не соответствует предписаниям законодательства РФ |

Должностное лицо: до 3 000 рублей; Юридическое лицо: до 10 000 рублей. |

|

Предприниматель не предоставил (несвоевременно предоставил) данные в Федеральную налоговую службу |

|

|

Электронная версия кассового чека не была направлена покупателю (либо не была выдана бумажная версия чека) |

Должностное лицо: 2 000 рублей; Юридическое лицо:10 000 рублей. |

Читайте статьи про онлайн-кассы:

1. Последние новости об онлайн-кассах для малого и среднего бизнеса

2. Пошаговая инструкция по переходу на онлайн-кассу

3. Обязательные реквизиты для БСО в 2019 году

4. Как выбрать онлайн-кассу: грамотно и без переплат

5. Штрафы за онлайн-кассы в 2019 году

Бланки и образцы документов с инструкциями и примерами заполнения в 2019 году>>>

Онлайн-кассы для услуг населению через интернет

Онлайн-касса — это контрольно-кассовая техника нового поколения, обязательная к применению для большей части налогоплательщиков. Многие организации и ИП оказывают услуги населению в интернете и получают за это деньги через агрегатор платежей, например Робокассу, Яндекс.Кассу или подобные им системы. Нужно ли им устанавливать контрольно-кассовую технику с функцией передачи данных в ФНС и в какой срок? А также какая онлайн-касса лучше для услуг, которые оказываются гражданам и оплачиваются ими в обычном порядке? Постараемся разобраться. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Применение контрольно-кассовой техники с функцией передачи данных в органы ФНС по интернету стало обязательным после введения Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа» (в редакции Федерального закона от 03.07.2016 № 290-ФЗ). Однако чиновники предусмотрели не единовременный переход, а поэтапное введение ККТ нового поколения. Об особенностях перехода на онлайн-ККТ, регистрации такой техники в органах ФНС и ее применении различными категориями налогоплательщиков мы уже рассказывали в цикле статей из специального раздела PPT.ru об онлайн-кассах. В этом материале мы выясним, нужно ли применять онлайн-кассы для услуг населению, и особенно обратим внимание на особенности оказания таких услуг в интернете и их дистанционную оплату.

Нужна ли онлайн-касса для услуг населению

Услуги могут быть разными. Некоторые из них потребитель получает очно, это, к примеру, различный ремонт, перевозки, просмотр кинофильмов и т. д. А некоторые оказываются дистанционно через интернет. Это может быть различное консультирование, помощь в оформлении документов или составлении отчетов. Также к дистанционным услугам можно отнести посредничество при покупке билетов или бронировании жилья. Такие услуги граждане оплачивают также дистанционно, поэтому прямых расчетов между ними и продавцом не происходит. В каких же случаях необходимо применять онлайн-кассы?

Закон говорит, что во всех вышеперечисленных случаях нужно применять контрольную технику с функцией онлайн-передачи данных. В большинстве случаев такая обязанность для продавцов наступила 01.07.2018, поскольку до этого времени они могли не применять кассовый аппарат, а просто выписывать клиентам бланки строгой отчетности (БСО). Такая обязанность сохранилась и после 01.07.2018, правда формировать БСО нужно будет с помощью устройства нового образца — «автоматизированной системы для БСО». Фактически это разновидность ККТ и все требования к устройству аналогичны требованиям к другим видам кассовой техники. При этом бланк строгой отчетности фактически трансформируется в один из видов кассового чека.

Кто сможет работать без онлайн-ККТ

Онлайн-кассы не понадобятся при сдаче в аренду собственного жилья, а также при осуществлении деятельности, виды которой перечислены в статье 3 Закона № 54-ФЗ. К ним, в частности, относятся:

- реализация газет и журналов в киосках;

- торговля мороженым и разливными безалкогольными напитками на вынос;

- реализация продуктов из автоцистерн: молока, кваса, свежей рыбы и т. п.;

- реализация на вынос сезонных овощей, фруктов, арбузов и дынь;

- разносная торговля сувенирами и подобной продукцией;

- торговля на ярмарках, выставках-продажах, розничных рынках;

- реализация медикаментов в аптеках, работающих при фельдшерских пунктах в селах и деревнях, а также отделениях больниц и медицинских организациях в населенных пунктах, где нет аптек.

Кроме того, могут не использовать онлайн-кассы для услуг населению организации и ИП, работающие в отдаленных селах и деревнях или труднодоступных местностях. Такая местность обязательно должна упоминаться в документе, утвержденном региональными властями. Однако в этом случае продавцы в труднодоступных местностях все равно обязаны выдавать своим покупателям документ, подтверждающий покупку, — бланк строгой отчетности.

От применения ККТ избавлены хозяйствующие субъекты при расчетах между организациями и(или) ИП с использованием электронного средства платежа без его предъявления, то есть когда деньги в безналичной форме переводятся с одного расчетного счета на другой. Во всех остальных случаях, включая прием оплаты через агрегаторов платежей, например Робокассу, Яндекс.Кассу или подобные им системы, а также при работе с платежной (банковской) картой через POS-терминал применение ККТ становится обязательным. Также необходимо обязательно выдавать покупателям чеки, если они производят наличный расчет через кассу банка или оператора типа салонов «Евросеть».

Особенности применения ККТ при оказании услуг через интернет

Если с кассовыми аппаратами при оказании услуг офлайн более-менее все ясно, то расчеты в интернете имеют множество нюансов. Рассмотрим каждую ситуацию подробнее:

- Оплата через агента. При заключении договора с платежным агрегатором было указано, что он выступает агентом, поверенным либо комиссионером. Это означает, что фактически все денежные средства покупателей проходят через расчетный счет агрегатора в банке. В этом случае обязанность по применению онлайн-ККТ и выдаче покупателю кассового чека также ложится на агрегатора. В таком чеке, кроме всех остальных обязательных реквизитов, должны быть указаны данные фактического продавца и признаки агента. Аналогичное правило действует при оплате наличными через уполномоченные на прием денег организации, например салоны «Евросеть». Если после приема денежных средств покупателя они перечисляются продавцу через расчетный счет компании, то и чек необходимо выдавать от той организации, которая приняла деньги. ВАЖНО! Это условие должно быть прописано в договоре между продавцом услуг и платежным агентом, именно от этого статуса зависит, как будут трактовать обязанность применения онлайн-кассы налоговые органы.

- Оплата через расчетный центр. Если же платежный агрегатор по договору выступает в роли расчетного центра, через который проходит платеж, то применять кассовую технику должен сам продавец услуг. В этом случае агрегатор просто подставляет необходимые реквизиты продавца, платежные реквизиты карты покупателя и выступает в роли оператора услуг платежной инфраструктуры, статус которого определен Федеральным законом № 161-ФЗ. Хотя в этом случае продавец получает деньги от покупателя не напрямую, а опосредованно — их переводит агрегатор по распоряжению покупателя, именно он должен сформировать и направить в адрес покупателя кассовый чек.

- Оплата через банк. Минфин России в Письме от 28.04.2017 № 03-01-15/26324 рассказал об особенностях применения онлайн-кассы при оказании услуг гражданам при осуществлении расчетов через кассу банка. Фактически в этом случае идет речь о безналичных расчетах с физлицами, которые приходят в банк и переводят деньги на расчетный счет продавца. Чиновники утверждают, что в такой ситуации Федеральным законом № 54-ФЗ не предусмотрено особых условий (исключений) применения ККТ для продавцов при оплате покупателем товара посредством платежного поручения через кредитную организацию. Это значит, что применять онлайн-кассу необходимо, даже несмотря на то, что отправитель средств получит от банка квитанцию об их переводе на соответствующий расчетный счет. Примечательно, что на практике это означает, что все поставщики коммунальных услуг должны будут рассылать кассовые чеки потребителям после вступления соответствующих норм в силу.

Какая онлайн-касса лучше для услуг населению

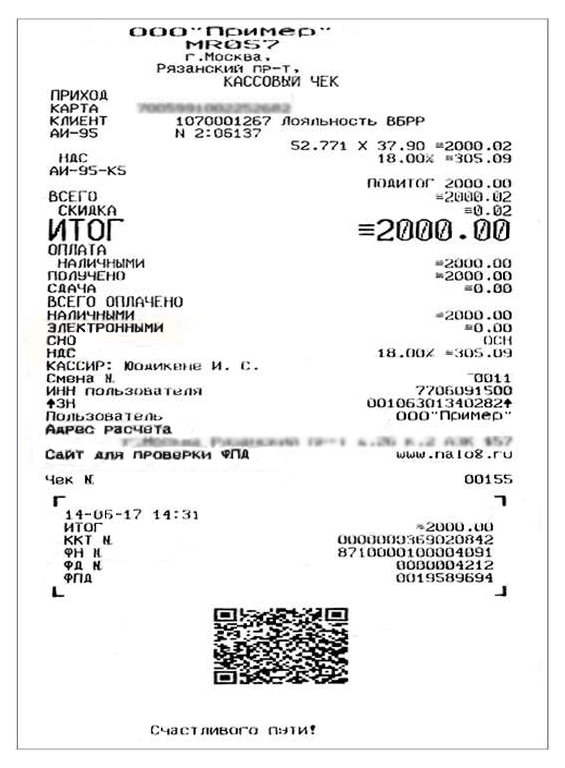

Потребитель услуг должен получить от поставщика кассовый чек в момент осуществления расчета. Законодательство юридически уравняло две формы этого документа: бумажную и электронную. Поэтому если покупатель совершил расчет непосредственно в помещении продавца, ему должны выдать бумажный чек, а если расчет произошел дистанционно — направлена электронная версия этого документа. Для этого поставщик обязательно должен знать адрес электронной почты или номер телефона потребителя. Кроме того, наименование услуги в чеке онлайн-касс должно соответствовать установленной номенклатуре, а также чек должен содержать все обязательные реквизиты. Образец чека кассы онлайн на услуги будет выглядеть примерно так:

Решая вопрос, какая онлайн-касса лучше для услуг, продавец должен исходить из наличия конкретной выбранной модели кассового аппарата в реестре ФНС, а также из того, нужно ли ему выдавать чеки на бумаге. Если все расчеты будут происходить только дистанционно, то можно выбрать модель онлайн-кассы, которая не имеет печатающего устройства, а значит, стоит дешевле. Порядок ее подключения и регистрации никак не отличается от остальных моделей, в том числе в части передачи данных через фискальный накопитель и оператора в налоговые органы.

Ответственность за оказание услуг без кассы

Размер штрафа по статье 14.5 КоАП РФ зависит от тяжести совершенного нарушения. Самое простое — невыдача чека (от предупреждения до 10 000 рублей), при этом сумма штрафа теперь привязана к сумме расчета и составляет от одной четвертой до половины суммы в чеке. Самым тяжелым нарушением в этом случае является работа без онлайн-ККТ вообще. За это работу могут приостановить на срок до 90 суток.

Ситуация 1. Платежный терминал в киоске должен применяться с 1 января 2016 г.

Торговая организация осуществляет розничную торговлю с использованием кассового суммирующего аппарата (КСА) в киоске, расположенном в районном центре.

Должна ли организация устанавливать платежный терминал в киоске или это касается только торговых объектов, расположенных в капитальных строениях (зданиях и сооружениях)?

Должна.

Торговой организации следовало до 1 января 2016 г. установить в киоске как самостоятельном виде торгового объекта, включенного в Перечень**, платежный терминал, который она обязана использовать с 1 января 2016 г. в соответствии с нормами подп. 2.8 п. 2 постановления № 924/16 |*|.

__________________________

** Перечень объектов (видов деятельности), в которых (при осуществлении которых) юридические лица и индивидуальные предприниматели обязаны установить и использовать платежные терминалы (приложение 1 к постановлению № 924/16) (далее – Перечень).

* Информация о сроках установки платежных терминалов или средств контроля налоговых органов на кассовом оборудовании доступна для подписчиков электронного «ГБ»

Обоснуем наш ответ.

Организации обязаны установить и использовать платежные терминалы, обеспечивающие в т.ч. прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы «БЕЛКАРТ», эмиссию которых осуществляют банки Республики Беларусь, в объектах согласно приложению 1 к постановлению № 924/16 (пп. 1–15), в которых реализация товаров, выполнение работ, оказание услуг, деятельность в сфере игорного бизнеса:

1) начаты после 22 июля 2014 г., – до начала реализации товаров, выполнения работ, оказания услуг, осуществления деятельности в сфере игорного бизнеса;

2) осуществляются и платежные терминалы не установлены, за исключением объектов, указанных выше:

– в городах областного подчинения и г. Минске – юридические лица с 1 июля 2015 г., индивидуальные предпринимате-ли – с 1 января 2016 г.;

– в городах районного подчинения – с 1 января 2016 г.;

– на всей территории Республики Беларусь – с 1 июля 2017 г. (подп. 2.8 п. 2 постановления № 924/16).

Киоски включены в п. 1 Перечня.

Справочно: киоск – это нестационарный розничный торговый объект, представляющий оснащенную специальным оборудованием легкую постройку закрытого типа, не являющуюся капитальным строением (зданием, сооружением) или его частью, и не имеющий торгового зала и помещений для хранения товаров, рассчитанный на одно рабочее место продавца, на площади которого хранится товарный запас.

Данное определение содержит п. 2 Правил продажи отдельных видов товаров и осуществления общественного питания, утвержденных постановлением Совета Министров Республики Беларусь от 22.07.2014 № 703 и разработанных в соответствии с законами Республики Беларусь от 09.01.2002 № 90-З «О защите прав потребителей» и от 08.01.2014 № 128-З «О государственном регулировании торговли и общественного питания в Республике Беларусь».

Ситуация 2. При торговле по образцам посредством почтовых отправлений КСА не требуется

Торговая организация осуществляет розничную торговлю товарами по образцам посредством почтовых отправлений наложенным платежом.

Нужен ли торговой организации в данном случае КСА?

Не нужен.

В приведенной ситуации организации не надо использовать кассовое оборудование.

Данный вывод основан на нормах:

– Положения № 924/16*.

__________________________

* Положение о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденное постановлением № 924/16 (далее – Положение № 924/16).

Положение № 924/16 регулирует порядок приема наличных денежных средств при продаже товаров, выполнении работ, оказании услуг. Из него следует, что организации при продаже товаров принимают наличные денежные средства и (или) банковские платежные карточки (в т.ч. при внесении авансовых платежей, предварительной оплаты, задатка и денежных средств, принимаемых в качестве залога) с применением кассового оборудования, модели (модификации) которого включены в Государственный реестр, и (или) платежных терминалов, автоматических электронных аппаратов, торговых автоматов, если иное не установлено законодательными актами Республики Беларусь и Положением № 924/16 (п. 3 Положения № 924/16) |*|;

* Информация об условиях, которые надо выполнить при установке средств контроля налоговых органов в иные сроки, чем предусмотрены постановлением № 924/16, доступна для подписчиков электронного «ГБ»

– Правил осуществления розничной торговли по образцам, утвержденных постановлением Совета Министров Республики Беларусь от 15.01.2009 № 31 (далее – Правила).

Розничная торговля путем предоставления описаний товаров, содержащихся в каталогах, проспектах, рекламе, буклетах или представленных в фотографиях или иных информационных источниках, рассылаемых продавцом неопределенному кругу лиц с использованием услуг организаций почтовой связи или распространяемых в средствах массовой информации или любыми другими способами, не запрещенными законодательством, является розничной торговлей по образцам, в т.ч. через интернет-магазин (п. 3 Правил).

Дистанционное перечисление денежных средств включает расчеты в наличной и безналичной форме, в т.ч. наложенным платежом, при доставке товаров по почте (п. 2 Правил).

Таким образом, наложенный платеж – это форма расчета покупателя наличными деньгами с организацией почтовой связи за полученный товар.

Покупатель вносит наличные деньги (наложенный платеж), которые принимает организация почтовой связи при оплате товара, в т.ч. с использованием кассового оборудования. Покупателю выдается платежный документ, сформированный кассовым оборудованием организации почтовой связи (п. 17 Положения № 924/16).

Таким образом, при осуществлении розничной торговли по образцам с доставкой товаров посредством почтовых отправлений наложенным платежом наличные денежные средства торговая организация от покупателя не принимает. Следовательно, ей не требуется в указанных случаях кассовое оборудование.

Ситуация 3. Установка платежного терминала в компьютерном клубе – право, а не обязанность организации

Предприятие имеет интернет-магазин и компьютерный клуб. В них установлены кассовые суммирующие аппараты. Вместе с тем на данный момент платежный терминал есть только в интернет-магазине.

Обязана ли организация устанавливать платежный терминал в компьютерном клубе?

Не обязана.

Организации обязаны установить и использовать платежные терминалы, обеспечивающие в т.ч. прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы «БЕЛКАРТ», эмиссию которых осуществляют банки Республики Беларусь:

– в объектах, указанных в Перечне;

– сроки, определенные подп. 2.8.2 п. 2 постановления № 924/16.

В Перечень включена розничная торговля по образцам без (вне) торговых объектов (за исключением розничной торговли, при осуществлении которой оплата товаров производится только в безналичной форме) (п. 18 Перечня).

При осуществлении указанного вида деятельности организации обязаны использовать платежные терминалы с 1 января 2016 г. При этом количество используемых в объектах и (или) при осуществлении видов деятельности согласно приложению 1 к постановлению № 924/16 платежных терминалов должно соответствовать количеству единиц кассового оборудования.

Компьютерный клуб – это место оказания информационных услуг пользователю на основе предоставления по месту фактического нахождения компьютерного клуба во временное пользование вычислительной техники, программного обеспечения и предоставления информации, размещенной на компьютерных носителях информации (п. 2 Положения о порядке работы компьютерных клубов и Интернет-кафе, утвержденного постановлением Совета Министров Республики Беларусь от 10.02.2007 № 175).

Как видим, под указанный в п. 18 Перечня объект подпадает только интернет-магазин.

С учетом того что в Перечне отсутствует прямое указание на компьютерный клуб, обязанность установки и использования в нем платежного терминала отсутствует. Вместе с тем законодательство Республики Беларусь не запрещает субъектам хозяйствования установить и использовать платежные терминалы в объектах, не включенных в Перечень. Соответственно механизм использования платежных терминалов в объектах, не включенных в Перечень, субъект хозяйствования определяет самостоятельно. При этом целесообразно учитывать интересы потребителей при проведении таких расчетов |*|.

* Практика применения правил приема наличных денежных средств и банковских платежных карточек в 2015 г. при расчете за реализованные товары и услуги доступна всем на портале GB.BY

Ситуация 4. Применение кассового оборудования на автозаправке

Предприятие осуществляет розничную продажу нефтепродуктов на автозаправочной станции (АЗС). Помимо этого, оно оказывает услуги общественного питания (бар, кафе) на АЗС.

1. Может ли предприятие использовать кассовое оборудование, включенное в Государственный реестр со сферой применения «услуги автозаправочных станций по реализации нефтепродуктов, сжиженных углеводородных газов, товаров и услуг», в рамках единой кассовой системы на АЗС при отпуске нефтепродуктов, сопутствующих товаров и услуг общественного питания?

Может.

Организация может использовать в рамках единой кассовой системы кассовое оборудование, включенное в Государственный реестр со сферой применения «услуги автозаправочных станций по реализации нефтепродуктов, сжиженных углеводородных газов, товаров и услуг», при отпуске нефтепродуктов, сопутствующих товаров и услуг общественного питания.

Обоснуем наш вывод.

Организации при продаже товаров, выполнении работ, оказании услуг должны принимать наличные денежные средства и (или) банковские платежные карточки (в т.ч. при внесении авансовых платежей, предварительной оплаты, задатка и денежных средств, принимаемых в качестве залога) с применением:

– кассового оборудования, модели (модификации) которого включены в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь;

– платежных терминалов, автоматических электронных аппаратов, торговых автоматов (п. 3 Положения № 924/16).

Справочно: случаи приема налички без применения кассового оборудования определены в гл. 4 Положения № 924/16.

Организации должны использовать кассовое оборудование в соответствии:

– со сферой его применения (п. 12 Положения № 924/16);

– с эксплуатационной документацией на это оборудование, предусмотренной техническими нормативными правовыми актами, которая должна находиться в месте установки кассового оборудования (п. 15 Положения № 924/16).

Модели кассового оборудования, которые подлежат использованию на АЗС при продаже нефтепродуктов, сжиженных углеводородных газов и природных топливных компримированных газов, проходят экспертизу и испытания на соответствие требованиям государственного стандарта Республики Беларусь СТБ 1364.6 «Аппараты кассовые суммирующие и специальные компьютерные системы. Дополнительные требования к кассовым суммирующим аппаратам и специальным компьютерным системам, применяемым на автозаправочных станциях». Для удобства в работе автозаправочных станций и покупателей (потребителей) пакеты прикладных программ, используемые в данном кассовом оборудовании, применяемом на АЗС по продаже нефтепродуктов, имеют возможность реализации и иных сопутствующих товаров и услуг.

Применяемое на АЗС кассовое оборудование включено в Государственный реестр со сферой применения «услуги автозаправочных станций по реализации нефтепродуктов, сжиженных углеводородных газов, товаров и услуг».

Таким образом, данное кассовое оборудование в рамках единой кассовой системы может использоваться на АЗС при отпуске нефтепродуктов, сопутствующих товаров и услуг общественного питания.

2. Если на автозаправке будет открыт ресторан быстрого питания, то какое кассовое оборудование надо использовать в этом случае?

Если организация не планирует через кассы этого ресторана осуществлять отпуск нефтепродуктов, то при оказании только услуг общественного питания можно использовать кассовое оборудование, включенное в Государственный реестр со сферой применения:

– «Торговля, общественное питание (не обеспечивает выдачу счета и может использоваться в объектах общественного питания без обслуживания потребителей официантами (барменами) за столиками)»;

– «Общественное питание (обеспечивает выдачу счета и может использоваться в объектах общественного питания с обслуживанием и (или) без обслуживания потребителей официантами (барменами) за столиками)», которое применяется в объектах общественного питания, технологическими регламентами которых предусмотрено обслуживание потребителей официантами (барменами) за столиками.

Кассовое оборудование |*|, используемое в общепите, должно соответствовать требованиям государственного стандарта Республики Беларусь СТБ 1364.5 «Аппараты кассовые суммирующие и специальные компьютерные системы. Дополнительные требования к кассовым суммирующим аппаратам и специальным компьютерным системам, применяемым при расчетах в объектах общественного питания».

* Информация о правилах приема наличных денежных средств и банковских платежных карточек в 2015 г. при расчете за реализованные товары и услуги доступна всем на портале GB.BY

Терминал для безналичного расчета для ИП: цена

Стоимость терминалов в Модульбанке — от 16 000 до 27 000 рублей. Цена зависит от типа терминала и способов оплаты по нему. Терминал банка можно выкупить или взять в аренду от полутора тысяч рублей.

Мы предлагаем четыре модели терминалов для ИП:

Ingenico iCT 250. Подключается к интернету по проводу и работает от розетки. Цена — 19 000 рублей или 1500 рублей в месяц, если брать в аренду

Терминал для ИП Ingenico iCMP подключается к Модулькассе через блютус и стоит 16 000 рублей. Можно арендовать за 1500 рублей в месяц.

Беспроводной POS-терминал для ИП Ingenico iWL 250 подключается к интернету через сим-карту или вай-фай. Терминал с сим-картой стоит 23 000 рублей или 1800 рублей в месяц; терминал с вай-фаем стоит дороже — 27 000 рублей или 2000 рублей в аренду.

Мы постоянно обновляем ассортимент, поэтому цена, тарифы и количество моделей могут меняться. Актуальная информация — на главной странице сайта.

Все модели принимают к оплате бесконтактные карты и «умные устройства». Это значит, что достаточно поднести карту или смартфон к терминалу и деньги спишутся за секунду.

Модульбанк подключает торговый эквайринг бесплатно. Комиссия за операции фиксированная: 1,9% от суммы покупки или 1,6% для клиентов с опцией «Розница».