Содержание

- Учет доходов при торговле в розницу на УСН

- Учет расходов при торговле в розницу на УСН

- Порядок списания товаров при торговле в розницу на УСН

- Учет НДС по приобретенным товарам при УСН

- Возврат товара, проданного в розницу, при УСН

- Ответы на распространенные вопросы

- Ип доходы минус расходы как вести учет

- 1. Что такое товары

- 2. Фактическая себестоимость товаров

- 3. Поступление товаров на УСН

- 4. Продали товар на УСН

- 5. Когда списывать товары на УСН на расходы

- 6. Как включать в расходы НДС по товарам на упрощенке

- 7. Покупка и реализация товара — проводки на примере

- 8. Продолжаем пример – закупаем вторую партию

- 9. Заканчиваем пример – налоговый учет на УСН

- 10. Проводки по реализации товаров в 1С

- Можно ли применяете УСН при продаже хлебобулочных изделий собственного производства?

- ЕНВД или УСН для розничной торговли

Учет доходов при торговле в розницу на УСН

Учет доходов для компаний розничной торговле аналогичен учету доходов любой другой компании, применяющей УСН.

- Налоговый учет ведется по кассовому методу. Это означает, что все поступления за проданные товары включаются в доходы. Независимо от способа платежа – наличными в кассу или безналичными на расчетный счет организации.

- Покупатель может произвести оплату не только денежными средствами. Это может быть оплата имуществом, работами, услугами. При этом возникает встречная задолженность между покупателем и продавцов. Если срок обязательств с обеих сторон наступил, такие компании могут произвести зачет взаимных требований. Датой получения дохода УСН в таком случае будет дата подписания акта взаимозачета. При расчете имуществом необходимо помнить, что имущество должно быть отражено по рыночным ценам.

- При поступлении предоплаты, авансов, их полная сумма также включается в доходы при УСН на дату поступления. Это происходит вне зависимости от того, отгрузили ли товар покупателю или нет.

- У торговой компании могут быть и внереализационные доходы. Например, от сдачи в аренду временно свободных помещений. Такие доходы также включаются в доходы при УСН. Читайте также статью: → «».

Учет расходов при торговле в розницу на УСН

Все расходы компании должны быть:

- экономически обоснованы

- документально подтверждены

- направлены на получение дохода

Условно расходы компании на УСН можно разбить на следующие группы:

- расходы на приобретение товаров (без НДС)

- НДС, предъявленный поставщиком (если поставщик работает на общей системе налогообложения)

- расходы по приобретению товаров

- расходы по реализации товаров

Дополнительным условием, для компаний, работающих на УСН, является то, что приобретенные для перепродажи товары должны быть оплачены и реализованы покупателям.

В учетной политике должен быть определен один из способов оценки покупных товаров:

- метод ФИФО (в первую очередь учитываются расходы по наиболее ранним по времени приобретения товарам)

- по средней стоимости приобретенных товаров

- по стоимости единицы товара.

Порядок определения расходов при УСН описан в статье 346.16 Налогового кодекса (НК РФ). Именно исходя из требований этой статьи, стоимость самих товаров и НДС, предъявленный поставщиком по приобретенным товарам отражать в Книге учета доходов и расходов при УСН необходимо раздельно. Читайте также статью: → «Как вести книгу доходов и расходов при УСН в 2018?».

|

Порядок списания товаров при торговле в розницу на УСН

При большой номенклатуре товаров и значительном количестве поставщиков особое внимание необходимо уделить отслеживанию оплаченных и реализованных товаров. Это можно делать, используя, например, методику, рекомендованную Минфином РФ в Письме от 28.04.2006 № 03-11-04/2/94, либо утвердить локальным нормативным актом собственные правила списания, не противоречащие положениям НК РФ.

Пример 1. Списание по методу ФИФО

Компания «Уютный дом» сначала приобрела 20 комплектов для ванной комнаты по цене 2 200,00 за комплект без НДС (1-я партия), через 2 недели было приобретено еще 10 комплектов по цене 2 000,00 за комплект (2-я партия). В течение месяца было продано 25 комплектов.

При использовании метода ФИФО будут списаны:

- все 20 комплектов их первой партии по цене 2 200,00 на сумму 44 000,00;

- 5 комплектов из второй партии по цене 2 000,00 на сумму 10 000,00;

- всего в расходах будет учтено 44 000,00 + 10 000,00 = 54 000,00

Пример 2. Списание товаров по средней стоимости

Воспользуемся условиями Примера 1 в части количества и суммы по купленным товарам. Добавим, что на начало месяца на складе числилось 5 таких же комплектов на общую сумму 9 500,00 (без НДС). Было реализовано 27 комплектов разной стоимости.

Определим среднюю стоимость комплекта

- (9 500,00 + 2 200,00 * 20 + 2 000,00 * 10) / (5 + 20 + 10) = 2 100,00

- Всего в расходах будет учтено 27 * 2 100,00 = 56 700,00

Пример 3. Списание товаров по стоимости каждой единицы

Этот способ подходит для реализации товаров небольшой номенклатуры (как правило, дорогостоящих, которые можно учесть по стоимости единицы товары). Например, был приобретен комплект встраиваемой кухонной техники по цене 200 000,00. Он был реализован покупателю за 300 000,00 На расходы будет списано 200 000,00

Учет НДС по приобретенным товарам при УСН

НДС учитывается отдельно, условия списания те же, что и по самим товарам – товары должны быть оплачены и реализованы. Если реализованы не все товары, а только их часть, в расходы списывается НДС, рассчитанные пропорционально стоимости списанных на продажу товаров.

Расходы по приобретению товаров при УСН

Расходы, связанные с приобретением товаров, можно списывать сразу при их оплате. Такими расходами являются затраты по доставке товара от поставщика, затраты на их хранение и поддержание в нормальном состоянии. С другой стороны, такие расходы можно учесть и в составе материальных расходов. Тогда можно будет их учесть в расходах по мере погашения задолженности по оплате поставщикам.

Расходы по реализации товаров при УСН

Такими расходами являются затраты по доставке товаров покупателям, затраты на предпродажную подготовку, упаковку и другие аналогичные расходы. Такие расходы можно учесть сразу после их оплаты. В отношении транспортных затрат на доставку товаров покупателям позиция контролирующих органов не однозначна.

Минфин считает, что стоимость на товары переходит к покупателю в момент продажи, стоимость последующей доставки (доставки чужого имущества, по мнению Минфина) можно учесть в расходах только если стоимость такой доставки учтена в продажной стоимости товаров, либо расходы по доставки отдельно возмещаются покупателем.

Типовые бухгалтерские проводки при реализации товаров в розницу по продажным ценам

Типовые проводки приведены в Таблице 1

| № п/п | Счет дебета | Счет кредита | |

| 1 | Оприходован товар | Д 41 | Д 60 |

| 2 | Отражена торговая наценка | Д 41 | К 42 |

| 3 | Отражена оплата поставщику | Д 60 | К 51 |

| 4 | Выручка по товару, проданному в розницу | Д 50 | К 90.01 |

| 5 | Списана продажная стоимость реализованного товара | Д 90.02 | К 41 |

| 6 | СТОРНО отражена торговая наценка по проданному товару | Д 90.02 | К 42 |

| 7 | Определен финансовый результат от реализации в розницу | Д 90.09 | К 99 |

Возврат товара, проданного в розницу, при УСН

Если возврат товаров возвращается в том же налоговом периоде, в котором прошла реализация, доходы уменьшаются на сумму возврата денежных средств покупателю, а расходы – на сумму ранее списанной стоимости товаров и суммы НДС, относящейся к возвращенным товарам. Читайте также статью: → «Список расходов при УСН “доходы минус расходы”, уменьшающих налог в 2018 году».

Если возврат осуществляется в следующий период, необходимо учесть следующее:

- Если в периоде возврата товаров у компании на УСН отсутствуют доходы, уменьшить налоговую базу нельзя.

- По аналогии с разъяснениями Минфина РФ (Письмо от 22.01.2016 № 03-03-06/1/2265), можно предположить, что как и при возврате предоплаты плательщиком УНС, так и при перечислении денежных средств в связи с возвратом товара, обязанности представлять Уточненную декларацию по УСН не возникает.

- Есть и другое мнение – мнение УФНС по г. Москве в отношении возврата денежных средств в случае продажи товара ненадлежащего качества (Письмо от 01.10.2007 № 18-11/3/092847@).

По мнению контролирующего органа, необходимо произвести уточнение налоговой базы с момента получения денежных средств от покупателя.

Ответы на распространенные вопросы

Вопрос №1. Списали на расходы стоимость оплаченных, но нереализованных товаров, что грозит в этом случае компании, занимающейся только розничной торговлей и находящейся на УСН?

Компания нарушила правила учета расходов при УСН, завысив расходы. Скорее всего, сумма авансового платежа по УСН за тот квартал, в котором произошел рассматриваемый случай, занижена. Если до конца налогового периода указанные товары не будет реализованы, неверно будет отражен и налог УСН (занижена его сумма к оплате) в декларации за год. В этом случае компанию ждут санкции по статье 122 НК РФ – штраф в размере 20% от неоплаченной суммы и пени за нарушение сроков оплаты. Сам налог также необходимо будут доплатить.

Вопрос №2. Можно ли при торговле в розницу одновременно применять и ЕНВД, и УСН?

Налогоплательщики, перешедшие на уплату ЕНВД по определенным видам деятельности, могут применять УСН по другим видам деятельности. Учитывая, что для розничной торговли определены два разных вида деятельности в целях применения ЕНВД, вариант одновременного применения ЕНВД и УСН возможен, если торговые точки соответствуют разным видам деятельности, определенным для ЕНВД.

Вопрос №3. Как при УСН учесть образцы товаров, используемые для демонстрации покупателям?

Если образец впоследствии будет реализован как экземпляр товара, учет необходимо вести также, как и при покупке товаров. Если дальнейшая продажа образца не представляется возможной из-за потери потребительских свойств, возможно отражение затрат по покупке такого образца в составе рекламных расходов.

Ип доходы минус расходы как вести учет

НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года. Составим бухгалтерские проводки: 10 марта: Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары 20 марта: Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику В налоговом учете расходов пока не возникает. 5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля. В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров: СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля: Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб.

Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике: — по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество; — метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода. — по стоимости единицы: у каждого товара своя себестоимость. 5. Когда списывать товары на УСН на расходы Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

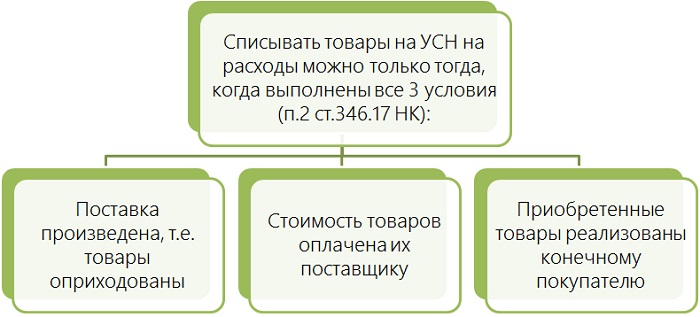

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

15 февраля:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

17 февраля:

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

5 марта:

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

10 марта:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

20 марта:

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

10 апреля:

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Можно ли применяете УСН при продаже хлебобулочных изделий собственного производства?

Отвечает Анастасия Хрусталева, эксперт в области налогообложения и юридического права.

1. Вы правильно применяете УСН при продаже хлебобулочных изделий собственного производства. К розничной торговле для целей ЕНВД не относится реализация продукции собственного производства (ст. 346.27 НК РФ).

2. Действительно, до 1 февраля 2021 года предприниматели на спецрежимах могут не указывать в чеке наименование товаров, работ или услуг и их количество, если не торгуют подакцизными товарами. При этом не важно, продает предприниматель собственный товар или комиссионный, который принадлежит принципалу, например организации на ОСНО. Это следует из пункта 17 статьи 7 Закона от 3 июля 2016 № 290-ФЗ и пункта 1 статьи 4.7 Закона от 22 мая 2003 № 54-ФЗ.

В Вашем случае, если от ввода ИП Вы сэкономите на кассовых аппаратах, и не произойдет снижения общей налоговой нагрузки, претензий налоговых органов не должно быть. В любом случае, прежде чем вводить в структуру предпринимателя, ознакомьтесь пожалуйста с рисками дробления бизнеса.

Налоговые органы могут решить, что собственники разукрупнили бизнес лишь на бумаге (письма ФНС России от 19.01.16 № СА-4-7/465@, от 24.12.15 № СА-4-7/22683@ и от 17.07.15 № СА-4-7/12693@), если индивидуальные предприниматели не являются самостоятельными, у них нет собственных помещений, складов, оборудования или кадров, которые необходимы для работы. Новые юрлица или ИП используют имущество компании, например, по договору аренды, субаренды или безвозмездно.

Примеры из арбитражной практики (как положительные для налогоплательщиков, так и отрицательные) см. в Обосновании.

Обоснование

1. Статья 346.27 НК РФ. Основные понятия, используемые в настоящей главе

розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6-10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, невостребованных вещей в ломбардах, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле;

2. Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга

Какие торговые сделки подпадают под ЕНВД

Применение ЕНВД допускается в отношении розничной торговли товарами:

через объекты торговой сети с торговыми залами;

через объекты торговой сети без торговых залов;

с использованием средств развозной (разносной) торговли.

Это следует из положений статьи 346.27, подпунктов 6 и 7 пункта 2 статьи 346.26 Налогового кодекса РФ.

Условия применения ЕНВД

Применять ЕНВД можно при одновременном соблюдении следующих условий:

розничная торговля является предпринимательской деятельностью организации. То есть деятельностью, направленной на систематическое получение прибыли (ст. 346.27 НК РФ, п. 1 ст. 2 ГК РФ);

в муниципальном образовании, где работает продавец, соответствующая форма торговли переведена на ЕНВД;

между продавцом и покупателем заключен договор розничной купли-продажи (ст. 346.27 НК РФ, ст. 492 ГК РФ).

Применение ЕНВД не зависит от формы расчетов с покупателями (наличная, безналичная, с использованием пластиковых карт, смешанная). Такой вывод следует из положений абзаца 12 статьи 346.27 Налогового кодекса РФ. Он подтверждается контролирующими ведомствами (письма Минфина России от 18 марта 2013 № 03-11-11/107, от 1 апреля 2008 № 03-11-04/3/162, ФНС России от 20 ноября 2007 № 02-7-12/440), а также судебной практикой (постановление Президиума ВАС РФ от 5 июля 2011 № 1066/11).

К розничной торговле для целей ЕНВД не относится реализация:

подакцизных товаров, указанных в подпунктах 6–10 пункта 1 статьи 181 Налогового кодекса РФ (например, автомобильного бензина, дизельного топлива, моторного масла и т. д.);

продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке, так и без в объектах общепита;

продукции собственного производства (изготовления), в том числе продукции, произведенной (изготовленной) из материалов продавца по договору подряда (письмо Минфина России от 5 августа 2009 № 03-11-06/3/205). Исключение составляют случаи, когда организация-продавец не принимает никакого участия в обработке переданных ею давальческих материалов;

невостребованных вещей в ломбардах;

газа;

грузовых и специальных автомобилей и прицепов (полуприцепов, прицепов-роспусков) к ним;

автобусов всех типов;

товаров по образцам и каталогам вне стационарной торговой сети (например, в виде почтовых отправлений, через теле- и интернет-магазины, электронные терминалы, телефонную связь);

лекарств по льготным (бесплатным) рецептам.

Это следует из абзаца 12 статьи 346.27 Налогового кодекса РФ.

Также ЕНВД не вправе применять плательщики единого сельхозналога, которые торгуют сельскохозяйственной продукцией собственного производства (п. 2.1 ст. 346.26 НК РФ).

3. Должна ли организация на упрощенке указывать в онлайн-чеке наименование товаров, работ или услуг и их количество

Александр Сорокин, начальник отдела методологии автоматизированного контроля учета выручки управления оперативного контроля ФНС России

Да, должна. Наименование товара, работ или услуг и их количество – обязательный реквизит чека.

Послабление только для предпринимателей на спецрежимах. До 1 февраля 2021 года они могут не указывать в чеке наименование товаров, работ или услуг и их количество, если не торгуют подакцизными товарами. При этом не важно, продает предприниматель собственный товар или комиссионный, который принадлежит принципалу, например организации на ОСНО. Это следует из пункта 17 статьи 7 Закона от 3 июля 2016 № 290-ФЗ и пункта 1 статьи 4.7 Закона от 22 мая 2003 № 54-ФЗ.

На практике онлайн-ККТ можно подключить к компьютеру или записать в ее память необходимые данные по коду или штрихкоду товара, работы или услуги.

2. Журнал «Российский налоговый курьер» № 18, Сентябрь 2016

Пять аргументов, чтобы обосновать дробление бизнеса и избежать доначисления налогов

Елена Вайтман, эксперт журнала «Российский налоговый курьер»

Разделение бизнеса на нескольких юрлиц не запрещено законом

Предъявите налоговикам и суду бизнес-план реорганизации

Докажите на цифрах, что компания добилась поставленных целей

В кризис каждая компания стремится оптимизировать затраты и повысить эффективность использования активов. Зачастую эти задачи можно решить, проведя реорганизацию. Но у этого способа есть налоговые риски (см. врезку ниже).

Кстати

Какие факторы свидетельствуют об искусственном дроблении бизнеса

В следующих ситуациях налоговики считают, что собственники разукрупнили бизнес лишь на бумаге (письма ФНС России от 19.01.16 № СА-4-7/465@, от 24.12.15 № СА-4-7/22683@ и от 17.07.15 № СА-4-7/12693@):

— вновь созданные компании или индивидуальные предприниматели не являются самостоятельными. У них нет собственных помещений, складов, оборудования или кадров, которые необходимы для работы. Новые юрлица или ИП используют имущество реорганизованной компании, например, по договору аренды, субаренды или безвозмездно;

— у работников не изменились должности, зарплата, непосредственные руководители и адрес места работы;

— сотрудники оформлены в одной компании, а фактически работают в нескольких. Например, кассиры принимают деньги от имени нескольких юрлиц или продавцы реализуют товары, которые принадлежат разным организациям;

— у вновь созданных компаний одинаковые учредители, адреса помещений, а нередко и директора;

— новые компании или ИП напрямую или косвенно подконтрольны исходной организации. Они перечисляют ей полученные от реализации деньги. В итоге все доходы оседают в реорганизованной компании.

Чем больше таких факторов, тем выше риск, что инспекторы признают дробление бизнеса искусственным и доначислят общережимные налоги

Если после реорганизации количество юридических лиц увеличилось, инспекторы видят в этом схему ухода от налогов. Особенно если реорганизованные компании перешли на упрощенку или вмененку. Либо если они и раньше применяли эти спецрежимы, но из-за приближения к пороговым значениям могли «слететь» с них.

В итоге ревизоры признают группу компаний единым юрлицом и пересчитывают налоги, как если бы каждая организация была на общем режиме налогообложения (письмо ФНС России от 19.01.16 № СА-4-7/465@).

Суды не всегда согласны с таким подходом. Они отменяют доначисления, если собственники провели реорганизацию не просто так, а с конкретной деловой целью. Инспекторы ведь вправе переквалифицировать операцию и доначислить налоги, только если у нее не было разумной деловой цели. К такому выводу Пленум ВАС РФ пришел еще 10 лет назад (п. 3 и 9 постановления от 12.10.06 № 53). Этот же подход суды используют при рассмотрении споров о дроблении бизнеса.

Значит, задача компании — любыми доводами доказать, что она затеяла реорганизацию не для минимизации налогов, а для решения бизнес-задач. Какие аргументы подходят для этого? Ответы — в статье. Чем больше доводов приведет компания, тем выше шансы отклонить обвинения налоговиков.

Аргумент 1. После реорганизации компания стала работать эффективнее

Частая цель реорганизации многопрофильных компаний — оптимизировать бизнес-процессы. Собственники стремятся повысить эффективность работы за счет выделения разных видов деятельности в самостоятельные юрлица. Так проще контролировать работу и повысить ответственность персонала. Кроме того, руководящие функции будут распределены между директорами нескольких компаний. Это повысит качество управленческих решений и сократит время на различные согласования.

К примеру, после реорганизации одна вновь созданная компания занимается только производством, другая — оптовой торговлей, третья — сбытом продукции через розничные торговые точки, четвертая — доставкой товаров в магазины и покупателям. Благодаря разделению бизнеса между четырьмя юрлицами исходная компания распределила и основные ресурсы: основные средства и персонал. Кроме того, она разделила и выручку.

Значит, у новых компаний больше шансов соответствовать критериям для применения упрощенки или вмененки (подп. 15 и 16 п. 3 ст. 346.12, п. 4 ст. 346.13 и подп. 1 п. 2.2 ст. 346.26 НК РФ). Это не нравится налоговикам. В такой реорганизации они видят лишь стремление сэкономить на налогах.

Объясните суду, что реальная цель разделения — повысить эффективность работы, улучшить внутренний контроль. Тот факт, что после реорганизации компании смогли еще и на налогах сэкономить, не был определяющим. Но и отказываться от этого налогового «бонуса» собственники бизнеса не намерены.

Докажите на цифрах, что компания добилась поставленной цели. Например, она сократила время выполнения заказов, снизила расходы на перевозку сырья и товаров между подразделениями, уменьшила трудозатраты. Суды учитывают такие факторы и отклоняют обвинения в искусственном дроблении бизнеса (постановления арбитражных судов Волго-Вятского от 27.06.16 № А28-13390/2014, Уральского от 28.05.15 № А76-3222/2013 и А76-3340/2013 округов).

Аргумент 2. Группа компаний увеличила выручку от реализации

Рост доходов после реорганизации подтверждает, что компания не боится «слететь» с упрощенки

Еще один эффективный довод — после реорганизации в форме разделения выросли совокупные доходы от реализации. Значит, реорганизация принесла положительный результат. Представьте суду данные по выручке за несколько кварталов до и после реорганизации. Просчитайте процент роста. Например, ФАС Уральского округа признал, что у разделения бизнеса была деловая цель, так как в конечном итоге доходы группы компаний выросли за год на 40% (постановление от 18.03.13 № А60-22079/2012).

Более того, рост доходов косвенно доказывает, что компания не опасается «слететь» с упрощенки из-за превышения лимита по выручке. Значит, минимизация налогов за счет перехода на спецрежим не являлась основной целью разукрупнения бизнеса.

Зачастую эффект от реорганизации виден не сразу. Допустим, перед реорганизацией собственники бизнеса надеялись на рост доходов или других показателей, но этого пока не произошло. Так и сообщите суду, что по расчетам учредителей выручка должна была вырасти, например, на 25%. Но пока этот показатель не изменился. Из-за сезонности или других факторов результат будет заметен только по итогам года или через два-три квартала.

Аргумент 3. Холдинг поменял виды деятельности

Нередко реорганизация нужна, чтобы отказаться от убыточных или бесперспективных видов деятельности либо запустить новые. Суды считают, что в этом случае деловая цель преобразований налицо. Значит, налоговики не вправе обвинять компанию в уходе от налогов и доначислять их исходя из общего режима налогообложения (постановления Арбитражного суда Уральского округа от 27.10.15 № А47-12155/2014 и ФАС Восточно-Сибирского округа от 19.09.13 № А19-22759/2012).

Предъявите суду копию решения участников или акционеров о расширении видов деятельности или закрытии убыточных направлений. Перед проведением реорганизации, которая сопряжена с экономией на налогах, безопаснее составить бизнес-план или проект. С помощью этого документа компании будет проще доказать, что она проводила реорганизацию для решения бизнес-задач, а не для минимизации налогов.

Суды учитывают такие доказательства и отменяют доначисления (постановления арбитражных судов Северо-Западного от 06.08.15 № А56-67658/2014 и Поволжского от 27.11.14 №А12-8865/2014 округов, ФАС Восточно-Сибирского округа от 19.09.13 № А19-22759/2012).

Аргумент 4. Группа компаний учла пожелания покупателей

Докажите, что реорганизация нужна не для ухода от налогов, а для решения бизнес-задач

Покупателю, который находится на общем режиме, невыгодно покупать товары или услуги у упрощенцев или вмененщиков. Ведь в цене таких покупок нет НДС и налог нельзя принять к вычету. А спецрежимники и физические лица, наоборот, заинтересованы в более низкой цене товара за счет отсутствия в ней НДС.

Многие продавцы идут навстречу этим пожеланиям покупателей и создают по два юрлица: одно для взаимодействия с общережимниками, другое — для работы со спецрежимниками и физлицами. Получается, один из продавцов платит налоги на общем режиме, то есть не экономит за счет перехода на упрощенку или вмененку.

Тем не менее и такое разделение налоговики считают искусственным. Они утверждают, что без разделения на два юрлица компания, которая работает со спецрежимниками и физлицами, не смогла бы применять упрощенку или вмененку из-за превышения лимита по выручке или численности сотрудников.

Суды отклоняют эти обвинения. Ведь подобное разделение бизнеса не запрещено законом и имеет экономическое обоснование (постановления ФАС Уральского округа от 08.08.13 № А60-43809/2012 и от 26.12.12 № А71-5267/2012, Двенадцатого арбитражного апелляционного суда от 26.08.14 № А12-8865/2014).

Если эффекта от разделения бизнеса пока нет, сошлитесь на сезонность работы

Благодаря разделению покупателей между двумя юрлицами холдинг привлекает новых клиентов, то есть расширяет рынок сбыта. Это еще один довод в пользу необходимости разукрупнения бизнеса. Арбитры учитывают и этот аргумент и отменяют доначисления (постановления арбитражных судов Уральского от 28.05.15 № А76-3222/2013 и А76-3340/2013, Поволжского от 27.11.14 № А12-8865/2014 округов).

Обратите внимание

Восемь правил разделения бизнеса без налоговых последствий

Чтобы у налоговиков не было шанса обвинить компанию в искусственном дроблении бизнеса, при реорганизации руководствуйтесь такими правилами:

— выделяйте в отдельные юрлица только те бизнес-направления и функции, которые не являются частью неразрывного процесса и которые действительно можно обособить. Например, из производственно-торговой компании можно выделить в отдельное юрлицо производство, в другое — оптовую торговлю, в третье — розничную. Если у компании широкий ассортимент продукции и для этого она использует разное производственное оборудование, разделите еще и производство по видам продукции;

— избегайте дублирования видов деятельности у вновь созданных компаний. Если новые организации работают в одной сфере, заранее приготовьте объяснения. Поясните, например, что два юрлица занимаются оптовой торговлей, но реализуют разные виды товаров. Либо продают их покупателям из разных регионов или на разной системе налогообложения;

— проследите, чтобы у всех вновь созданных компаний были ресурсы, которые необходимы для работы. К примеру, собственные или арендованные помещения, производственное и офисное оборудование, автотранспорт, персонал соответствующих специальностей;

— по возможности не регистрируйте новые компании по одному адресу;

— проследите, чтобы у вновь созданных юрлиц были разные учредители и директора;

— избегайте создания общих структурных подразделений. Наличие единого для всех юрлиц отдела кадров или бухгалтерии — зацепка для налоговиков, чтобы обвинить компанию в искусственном разделении бизнеса;

— не храните в помещениях компании документы и печати других юрлиц, которые входят в общий холдинг;

— не дробите бизнес непосредственно перед тем, как исходная организация «слетела» бы с упрощенки или вмененки. По возможности зарегистрируйте новые компании заблаговременно, например хотя бы за один квартал до утраты права на применение спецрежима

Аргумент 5.Собственники предотвратили банкротство

В ряде случаев необходимость реорганизации можно объяснить тяжелым финансовым положением исходной компании и угрозой банкротства. Если бы собственники бизнеса не решились на радикальные изменения, организация стала бы банкротом. В итоге бюджет вообще лишился бы налоговых поступлений от нее.

Например, компания занималась производством продуктов питания и их продажей оптом и в розницу. У нее было несколько производственных линий в разных зданиях. Из-за большого количества активов и их удаленности друг от друга компания оказалась на грани банкротства. Собственники разделили ее на четыре самостоятельных юрлица.

Все вновь созданные компании перешли на упрощенку. Три из них занялись только производством разной продукции, четвертая — закупкой сырья и реализацией готовой продукции через магазины розничной торговли. Благодаря разукрупнению и оптимизации бизнес-процессов владельцы сохранили бизнес и рабочие места для коллектива. Суд согласился, что такое разделение бизнеса обоснованно, так как его основная цель — оздоровление компании, а не минимизация налогов (постановление Семнадцатого арбитражного апелляционного суда от 26.02.15 № А60-32045/2013).

Другой пример — компания на общем режиме перевела часть бизнеса на вновь зарегистрированного дружественного упрощенца. Кроме того, она перестала заниматься несколькими убыточными видами деятельности. Благодаря этим действиям организация снизила текущие расходы и избежала банкротства. Арбитры отклонили обвинения ревизоров в искусственном дроблении бизнеса и отменили доначисление общережимных налогов (постановление ФАС Восточно-Сибирского округа от 19.09.13 № А19-22759/2012).

ЕНВД или УСН для розничной торговли

На ЕНВД может быть переведена не любая розничная торговля, а лишь та, которая ведется (пп. 6, пп. 7 п. 2 ст. 346.26 НК РФ):

- через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

При этом право применять ЕНВД в розничной торговле устанавливается в конкретном муниципальном районе, городском округе или городах федерального значения на основании нормативно-правовых актов или законов соответствующих территорий.

Возможность же использовать УСН в розничной торговле ограничена общими критериями, которые относятся ко всем видам деятельности.

Ответить на вопрос, что лучше для розничной торговли – ЕНВД или УСН, затруднительно. Это будет зависеть от конкретных показателей доходов и расходов, которые возникли при ведении розничной торговли. Важно лишь учитывать, что при УСН берутся в расчет фактические результаты деятельности, а при ЕНВД – предполагаемый (вмененный) доход.