Содержание

- Страховые выплаты по обязательному страхованию автогражданской ответственности

- Как получить выплату за повреждение автомобиля

- Куда обращаться при ДТП

- От чего зависит сумма выплат

- Независимая экспертиза по обязательному страхованию автогражданской ответственности

- Сроки выплат за повреждение автомобиля

- Что делать, если ущерб превышает суммы выплат по ОСАГО

- От чего зависит сумма ущерба по ОСАГО при ДТП

- Как рассчитывается стоимость ущерба

- Онлайн-калькуляторы для самостоятельного расчета страховой выплаты

- Основные принципы расчета возмещения по ОСАГО

- Какие данные входят в сумму выплат по ОСАГО

- Пример расчета стоимости ремонта

- Почему страховые компании уменьшают выплаты

- Что делать, если страховщик занизил выплаты по ОСАГО

- Суммы выплат

- Страховые случаи

- Что и как делать

- Как получить компенсацию

- Выплаты виновнику

- Что такое Единая методика расчета ущерба убытков при ДТП

- Расчет ущерба по ОСАГО

- Как рассчитать ущерб после ДТП с помощью онлайн калькулятора

- Онлайн-калькулятор при расчете суммы выплаты по ОСАГО при ДТП

- Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа

- Как оспорить экспертизу ТС

- Недостатки у сервиса расчёта стоимости ремонта автомобиля

- Единая методика расчета ущерба по ОСАГО

- Что лучше выбрать деньги или ремонт

- Как рассчитать стоимость ущерба при ДТП поРСА

- Нормативные документы, регулирующие размер выплат по ОСАГО

- Кто занимается

Обязательным страхованием по ОСАГО покрывается значительная часть полученных водителем убытков при нанесении вреда имуществу или здоровью в случае аварии. Предлагаем разобраться в правилах выплат по ОСАГО в случае ДТП и в сумме, на которую могут рассчитывать лица, попавшие в аварию.

Максимальные страховые выплаты по ОСАГО 2016

Поскольку ущерб, полученный в результате ДТП, может определяться миллионами, максимальную выплату по ОСАГО определили законодательно. Лимитирована и сумма, перечисляемая пострадавшему лицу.

- На имущество (железо) осуществляется максимальная выплата в размере до 400 тысяч рублей.

- На компенсацию здоровья и при нанесении вреда жизни — до 500 тысяч рублей.

Относительно выплат по ОСАГО — все зависит от конкретных дорожных условий. В случае, когда в машину врезался другой автомобиль, он же виновник аварии, и пострадало сразу несколько человек, то может возместиться и 360 тысяч рублей. В случае небольшой аварии и поврежденной только машине потерпевшего, сумма выплат будет значительно меньшей.

В основном аварии, происходящие на дороге, небольшие, поэтому ущерб оценивается до 50 000 рублей. Но, все же, пострадавшему при аварии, надо придерживаться определённого порядка обращения к страховой компании.

Документы, необходимые для осуществления выплат по ОСАГО:

- Паспорт или равноценный документ;

- Водительское удостоверение и техпаспорт машины, генеральная доверенность в случае пользования чужой собственностью;

- Справка ГИБДД о происшедшем ДТП, выданная и заверенная соответственным подразделением полиции;

- Извещение о дорожно-транспортном происшествии, обязательно подписанное виновником аварии.

Следует обратить внимание: вышеперечисленные документы надо предъявить страховщику не позже 15 раб.дн. после наступления ДТП. При «разборе полётов», надо предоставить дополнительно такие документы:

- Копию протокола о случившемся административном правонарушении;

- Постановление о принятии решения согласно результатов рассмотрения протокола о случившемся административном правонарушении.

Какой срок выплат по ОСАГО?

После предоставления всех вышеперечисленных документов страховщик должен на протяжении 20 дней рассмотреть заявление о произведении страховой выплаты, составить акт о наступлении страхового случая, на основании чего принять решение о предоставлении выплат и при положительном решении их выплатить.

При затягивании страховой выплаты за все дни просрочки страховщик должен выплатить неустойку потерпевшему.

Если незаконно отказали в компенсации ущерба

Несмотря на исчерпывающий перечень условий невыплат по страховке, имеющийся в правилах ОСАГО, которые утверждены Постановлением Правительства России, страховая компания может отказать по абсолютно выдуманным поводам. Возмещение по страховке ОСАГО предоставляется пострадавшему лицу в случаях:

- Виновник аварии управлял ТС при опьянении;

- Виновник ДТП скрылся с места аварии;

- При имеющемся у виновника договоре «сезонного страхования» авария произошла не в указанный в соглашении период;

- В имеющейся у виновника аварии страховке ограничен допуск к управлению;

- Виновник ДТП не имеет водительских прав.

При ДТП выплаты по ОСАГО осуществляются при всех вышеперечисленных случаях, но при обязательном установлении виновного в аварии лица. После чего страховой компанией через суд будет возмещаться сумма выплат с виновника (регрессный процесс).

Размер возмещения при сомнении в полноте производимых выплат можно обжаловать в суде.

Страховые выплаты по обязательному страхованию автогражданской ответственности

ОСАГО является обязательной страховкой. Стоимость полиса должен оплатить владелец автомобиля, который в свою очередь гарантирует возмещение материального вреда полученного в результате ДТП, если вина возлагается на данного водителя.

Что входит в зону покрытия ОСАГО при ДТП:

- Возмещение материального ущерба, в основном при дорожно-транспортных происшествиях — это будет разбитый автомобиль;

- Возмещение в денежном выражении вреда причиненного жизни и здоровью участников ДТП.

Величину выплат регулирует Центральный банк России посредством определенных им ставок. Что же касается компенсации морального вреда, то данный пункт в расходную статью ОСАГО не входит, следовательно, оплатить такой ущерб придется виновнику самостоятельно.

Помимо всего прочего посредством стоимости обязательного страхования государство пытается предотвратить ряд происшествий на дороге. Каким образом? При оформлении нового страхового полиса его стоимость напрямую будет зависеть от количества ДТП с участием данного конкретного водителя. Здесь при начислении оплаты разработана целая система коэффициентов.

Другими словами, чем больше дорожно-транспортных происшествий произошло с участием данного конкретного водителя автомобиля, тем выше будет стоимость ОСАГО и наоборот.

Как получить выплату за повреждение автомобиля

Достаточно часто звучит вопрос о том, как поступать виновнику ДТП, у которого приобретено ОСАГО.

Здесь стоит разобраться. Итак, если виновник аварии приобрел полис ОСАГО, то страховая компания покроет определенные расходы пострадавшей стороны. А вот что касается непосредственного виновника, то оплачивать ремонт собственного автомобиля придется из своего кармана. Ничего противозаконного в этом нет, так как ОСАГО не предполагает выплат виновной стороне на ремонт и восстановление автомобиля, прицепа и груза в нем находящегося, а также установленного на автотранспорте оборудования.

Даже если виновник ДТП обратится с исковым заявлением в суд или напишет жалобу в другие инстанции, денежных средств на возмещение личного вреда ему никто не перечислит. Но в любом случае следует уточнить, является ли случай страховым.

Ниже перечислен ряд действий, которые нужно совершить в случае дорожно-транспортного происшествия:

- Известить участников аварии о наличии ОСАГО, обозначить наименование компании страховщика и уточнить ее месторасположение;

- Озвучить номер страхового полиса и промежуток времени его действия. Это является обязательным;

- Уведомить страховую компанию о произошедшем ДТП и верно оформить все необходимые бумаги.

К оформлению документации следует подойти максимально внимательно, так как от правильности и точности заполнения бумаг зависеть будет не только сумма выплаченной компенсации, но и сам факт ее предоставления пострадавшим участникам. Следовательно, попав в дорожно-транспортное происшествие, заранее следует спланировать свои действия и иметь при себе нужную информацию для оформления документов.

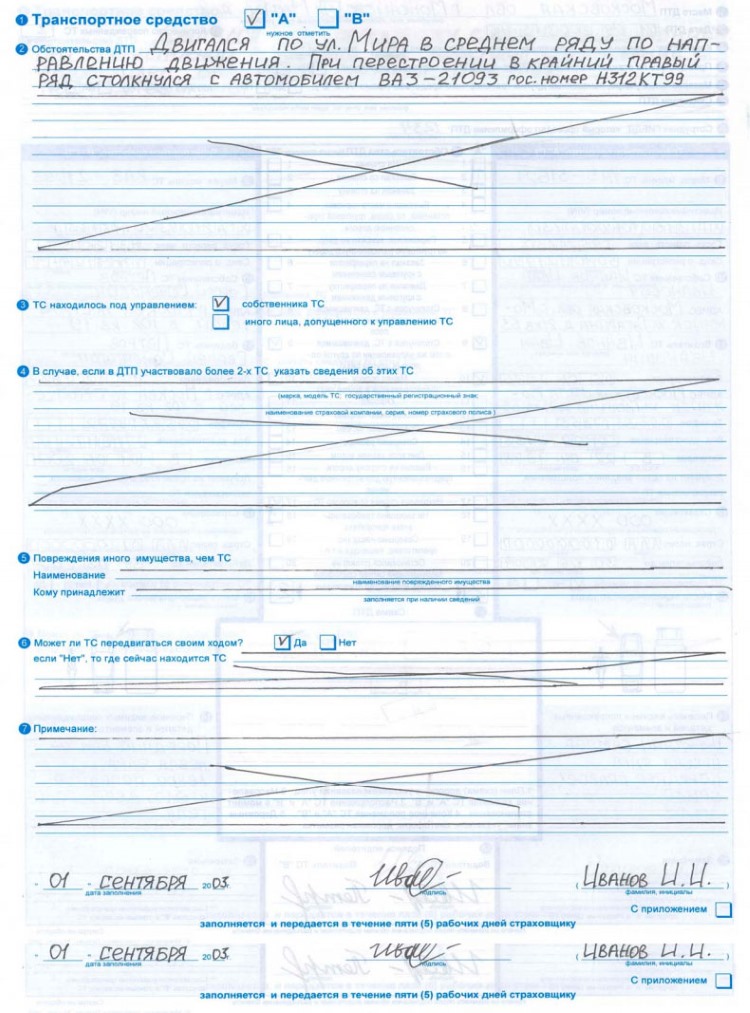

Извещение о ДТП: лицевая сторона

Извещение о ДТП: оборотная сторона

Извещение о ДТП: оборотная сторона

Куда обращаться при ДТП

По причине наступления страхового случая ОСАГО обратиться можно в несколько инстанций. Однако со 02.08.2014 в законодательство внесено изменение о том, что пострадавшая сторона больше не имеет возможности выбирать страховую компанию для погашения ущерба. Со вступлением изменений все будет зависеть от конкретной ситуации.

Как быть, если у виновника ДТП нет ОСАГО?

Как быть, если у виновника ДТП нет ОСАГО?

О неустойке за просрочку выплаты по ОСАГО,

Как получить страховку ОСАГО, если виновник скрылся с места ДТП, узнайте по ссылке: http://1avtourist.ru/avtostraxovanie-osago/kak-poluchit-sya-s-mesta-dtp.html

Обращение в свою страховую компанию будет возможным при условии соблюдения следующих пунктов:

- В происшествии принимало участие два транспортных средства;

- Оба водителя являются обладателями страховки ОСАГО, и она действительна на момент совершения ДТП;

- В аварии пострадали исключительно транспортные средства;

- Все условия должны быть соблюдены одновременно для обращения в свою страховую компанию.

По окончании срока использования транспортного средства страховой полис с более длительным промежутком времени пользования будет продолжать являться действительным.

Обращаться в Российский Союз Автостраховщиков нужно если:

- Страховая компания виновного в ДТП лица начала процедуру банкротства либо ее лицензия была отозвана;

- В случае наличия пострадавших в аварии граждан и виновника ДТП сложно установить либо у него отсутствует полис ОСАГО.

Все остальные случаи подлежат обращению в страховую компанию виновного в ДТП лица, причем не важно, ведется процедура банкротства по отношении к ней либо у нее отозвана лицензия. При этом здесь следует знать, что пострадавшее в аварии лицо имеет возможность заявить о выплате компенсации не только в страховой компании виновника по месту жительства, но и непосредственно в регионе, где произошло ДТП.

Однако может возникнуть и такая ситуация, что в результате ДТП виновное лицо погибает, а полис ОСАГО обретает статус безвозмездно утраченного. Что в таком случае делать пострадавшему и кто должен компенсировать полученный в результате аварии вред?

Здесь нужно будет собрать и подготовить все документальные подтверждения, что гражданин действительно являлся участником ДТП и пострадал в нем. При прохождении лечебных процедур нужно собирать соответствующие чеки и справки.

О происшествии и факте смерти виновника следует сообщить своей страховой компании и следовать указаниям менеджера. В случае доказательства того, что гражданин является лицом, пострадавшим в результате ДТП его страховая компания или РСА возместит полученный ущерб в порядке регресса, изыщет сумму с наследных лиц погибшего виновника. Если доказать невиновность не удастся, то в выплате в данном случае будет отказано.

От чего зависит сумма выплат

При оформлении страхового полиса ОСАГО предварительно будет определена и примерная сумма компенсации в случае ДТП. Здесь к расчету будут приниматься такие показатели, как состояние транспортного средства, год его выпуска и так далее.

Иначе говоря, базовые определенные тарифные ставки нужно будет умножить на некоторый перечень коэффициентов указанный ниже:

- Территориальный. Он напрямую зависит от плотности заселения населенного пункта, а так же от его размера. Другими словами, чем больше город и плотнее заселен, тем коэффициент будет выше;

- Личностные факторы. Здесь учитывается возраст владельца и стаж вождения автомобиля;

- Номинальная мощность двигателя авто. Более мощный двигатель предполагает более высокий коэффициент;

- Промежуток времени действия полиса.

В реальной жизни размер выплат зачастую является ниже, чем был рассчитан и указан страховыми агентами. Следовательно, при ДТП лучше обратиться к компании, которая будет являться лицом не заинтересованным.

Что касается автосервиса, где будет произведен ремонт или восстановление пострадавшего в ДТП автомобиля, то к его выбору следует подходить не менее ответственно. Нужно помнить, что далеко не все российские СТО отвечают даже минимальным требованиям, предъявляемым к ним, а это напрямую отразится на качестве проведенного ремонта.

Независимая экспертиза по обязательному страхованию автогражданской ответственности

Причины обращения к независимой экспертизе могут быть разные. В услугах экспертов нуждаются не только пострадавшие граждане, которым не выплачивают компенсацию, но и непосредственно сами виновники ДТП, посчитавшие сумму возмещения вреда необоснованно высокой.

Помимо всего прочего экспертная экспертиза проводится для выяснения причин аварии, выявления скрытых повреждений и состава необходимых ремонтных работ которые нужно провести после участи в ДТП.

Согласно закону, независимым экспертом может выступать исключительно аккредитованный и дипломированный профессионал техник. В случае участия в судебном разбирательстве оплачивать независимую экспертизу будет сторона, признанная виновной.

Однако для проведения независимой экспертизы существует ряд определенных условий. Во-первых, техническое состояние автомобиля после факта свершения аварии должно оставаться неизменным. Во-вторых, экспертное расследование производится исключительно в светлое время суток или в помещении, которое хорошо освещено. В-третьих, проводящий экспертизу специалист должен представить документы, дающие ему право на данный вид деятельности.

Воспользоваться услугой независимого эксперта желательно сразу после факта свершения ДТП, однако назначить ее можно на любом этапе разбирательства. Что касается страховой компании, то она обязана принять результаты экспертной оценки, и не имеет право запретить водителю ее произвести.

Несколько ранее, до вступления в силу требований законодательства о единой методике расчета причиненного в ДТП ущерба, как страховая компания, так и специалисты независимой экспертизы пользовались различными алгоритмами вычислений. Причем после оценки вторых, ущерб был хоть и незначительно, но выше реального.

Другими словами страховые компании старались максимально снизить величину выплат, а независимые эксперты завышали реальную стоимость вреда. Когда в РСА ввели единый способ расчета суммы выплат по результатам оценки обеих сторон стали более приемлемыми и ожидаемыми, однако разница все же сохранилась. Что же касается самого законодательства об ОСАГО, то в нем четко указано, что начисление выплат происходит по средним ценам региона, где автомобиль используется.

Сроки выплат за повреждение автомобиля

Также государство позаботилось и о сроках выплат денежных средств страховыми компаниями. Таким образом, возмещение вреда по ОСАГО должно быть произведено в промежуток времени не позднее, чем в 20 дней с момента подачи заявителем пакета документов.

В случае умышленного затягивания выплат и нарушения сроков для страховых компаний законодательство предусматривает достаточно серьезную ответственность.

Итак, в случае если компания страховщик в двадцатидневный срок, исключая выходные и праздничные дни, не предоставит официального ответа о принятом решении отказать в выплате, либо не перечислил страховую сумму целиком, на него будет наложен штраф.

За задержку выплаты штрафная санкция выражается в виде пени размером в 1% от назначенной суммы компенсирующей вред за каждый просроченный день. Если в срок не пришло официальное письмо об отказе пеня составит 0,5% за каждый просроченный день.

Размер компенсационной выплаты по ОСАГО будет назначен по результатам экспертной оценки. Следовательно, до тех пор, пока страховая компания не выплатит сумму на погашение ущерба, не стоит ремонтировать автомобиль за счет личного бюджета.

Вместо перечисленной суммы денег на возмещение вреда пострадавший имеет возможность заявить о восстановлении автомобиля в СТО и оплате его работы. Получив направление на проведение восстановительных работ в автомастерской, пострадавший гражданин автоматически соглашается с возможным продлением сроков на выполнение обязательств страховщиком.

В случае несогласия пострадавшего с суммой компенсации либо качеством выполненных ремонтных работ, он имеет законное право оспорить принятое страховщиком решение. Здесь следует в максимально сжатые сроки провести независимое экспертное расследования, на котором также желательно присутствие и виновного в ДТП лица.

Однако последнее обязательным не является. Полученное независимое экспертное заключение предоставляется в страховую компанию вместе с заново оформленным заявлением. В случае отказа страховщика в предоставлении соответствующей компенсации следует оформить исковое заявление в судебный орган.

Что делать, если ущерб превышает суммы выплат по ОСАГО

Не редко происходят случаи, когда страховка по ОСАГО, учитывая действующие пределы, не может погасить весь полностью причиненный вред автомобилю. В этом случае разницу придется погасить виновному в ДТП лицу. Причем последнему гораздо выгоднее будет не доводить вопрос до судебных разбирательств, и договориться с пострадавшим на месте. По статистике судья практически всегда становится на сторону потерпевшего.

Помимо всего прочего в суде виновное лицо может попытаться оспорить сумму компенсации, установленную пострадавшим, однако практика показывает, что сделать это можно до 400 000 рублей, а именно до предела страховки вряд ли удастся.

Также следует учесть немаловажный факт, что если пострадавшее транспортное средство находится на гарантийном сроке эксплуатации, то оспорить предъявленную истцом компенсацию будем практически невозможно.

В случае, когда пострадавшее лицо одно, а виновников ДТП двое, то первое вполне имеет право претендовать на выплату компенсации в двойном размере. Российское законодательство на каждый страховой полис равномерно распределяет свои ограничения.

От чего зависит сумма ущерба по ОСАГО при ДТП

Но несмотря на то что законодательством Российской Федерации четко определена максимальная сумма, которая может быть выплачена, фактическая сумма, которую страховая компания возместит владельцу транспортного средства, пострадавшего в результате ДТП, зависит от множества параметров.

Основными среди них являются:

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

Это быстро и бесплатно!

- доаварийное состояние транспортного средства. Сюда входят степень износа, дата начала эксплуатации ТС и его пробег, год выпуска, дефекты, имевшиеся в автомобиле до ДТП, его марка и комплектация;

- экономический регион, в котором произошло дорожно-транспортное происшествие, поскольку расчет стоимости ремонтных работ и необходимых деталей будет производиться на основе средних по территориальному субъекту РФ цен на аналогичные товары и услуги;

- дата аварии;

- износ деталей, требующих замены вследствие ДТП, их материал и технические характеристики.

Как рассчитывается стоимость ущерба

Расчет суммы страховой компенсации законодательно регламентируется следующими нормативными документами: ФЗ №40 от 2002 года и ФЗ №135 от 1998 года, регулирующий оценочную деятельность в стране. Также на формирование и развитие страховых отношений между субъектами влияют Постановления Правительства РФ №263 и №238 от 2003 года и №361 от 2010 года.

Размер ущерба и размер материальной компенсации соответственно оцениваются на базе собранной при осмотре поврежденного транспортного средства информации. Иногда достаточно одного осмотра, при необходимости процедура повторяется; и в первый, и в последующие разы все данные фиксируются документально.

Для определения стоимости необходимого ремонта складываются следующие показатели:

- затраты на предстоящий ремонт, его характер (замена детали, ремонт, монтаж, окраска и т. д.);

- суммарная стоимость расходных материалов и запчастей. Затраты на сами запчасти определяются как произведение средней по региону цены требующихся деталей на их количество и на понижающий коэффициент, соответствующий степени износа заменяемой детали. В свою очередь, он вычисляется на основе данных о пробеге автомобиля, срока его эксплуатации, а также установленных Положением Банка России от 19 сентября 2014 года №432-П коэффициентов их влияния на износ.

Онлайн-калькуляторы для самостоятельного расчета страховой выплаты

Обычно оценка нанесенного в результате аварии ущерба производится экспертными оценщиками, однако, любой автомобилист может и самостоятельно подсчитать примерную сумму полагающейся ему компенсации на ремонт транспортного средства.

В большинстве своем онлайн-калькуляторы оперируют общими данными из РСА. Для получения наиболее точной информации следует опираться на задокументированный перечень полученных повреждений, в соответствии с которым можно вычислить приблизительный размер причитающейся выплаты.

Предлагаем вашему вниманию несколько удобных онлайн-калькуляторов, с помощью которых вы сможете самостоятельно рассчитать размер страховой выплаты ОСАГО при ДТП:

- онлайн-калькулятор на сайте РСА;

- калькулятор ущерба на портале ДТП-помощь;

- онлайн-оценка ущерба при ДТП.

Стоит учитывать, что несмотря на достаточную точность данного метода определения размера страховой выплаты, точную сумму страховки может назвать только эксперт-оценщик, и именно на нее будет ориентироваться страховая компания впоследствии.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

или задайте вопрос юристу через форму обратной связи, расположенную ниже.

| Вопрос | Ответ |

| В течение, какого времени виновник аварии обязан известить свою страховую компанию о совершении ДТП? | В течение 5 дней. |

| Сколько времени согласно закону даётся страховой компании на возмещение ущерба нанесённого в результате дорожно-транспортного происшествия? | В течение 20 дней страховая компания обязана выплатить ущерб либо обосновать отказ. |

| Какая максимальная выплата по ОСАГО на восстановление автомобиля после ДТП? | 400000 рублей. |

| Какие факторы берутся во внимание при расчёте страховых выплат? | · износ;

· стоимость ремонта. |

| Какие сведения используются для вычисления суммы ущерба на восстановление транспортного средства после аварии? | · список необходимых работ для устранения дефектов;

· возможные скрытые дефекты появившиеся после ДТП; · описание каждого дефекта; · дата начала эксплуатации ТС; · марка и модель ТС, комплектация и дата выпуска; · дата и место ДТП. |

| Можно ли самому рассчитать стоимость ремонта автомобиля после ДТП? | Да, РСА разработал онлайн-калькулятор http://prices.autoins.ru/priceAutoParts/repair_parts.html, по которому можно рассчитать стоимость. |

| Какие параметры необходимы для расчёта средней стоимости детали? | · код детали;

· марка автомобиля; · регион; · дата предполагаемого ремонта. |

Согласно закону об ОСАГО, возмещение ущерба пострадавшим после ДТП – обязанность страховой компании. По статистике только 10% водителей получают положенную компенсацию полностью.

Страховщики стараются различными способами сократить размер выплат, а то и вовсе отказаться них.

Чтобы не быть обманутым, автолюбитель должен представлять, как производится расчет выплаты ОСАГО, сделать его самостоятельно и потребовать от компании отдать все положенные деньги.

Основные принципы расчета возмещения по ОСАГО

Размер страхового покрытия пострадавшим в ДТП определяется правилами, закрепленными в законодательных актах.

- Виновник аварии обязан в срок до 5 дней сообщить в свою СК о наступлении страхового случая по ОСАГО и приложить извещение, заполненное обеими сторонами. Если не будет выполнено это условие, страховщик имеет право потребовать от виновника возместить убытки из своего кармана (регрессное требование, закон №40-ФЗ, ст. 14). Регрессное требование распространяется на случаи, когда водитель совершил ДТП в пьяном виде. В обеих ситуация страховка будет выплачена пострадавшему, а взыскание убытков с виновника произойдет в судебном порядке.

- Закон об ОСАГО ставит страховой компании в обязанность в течение 20 дней со дня, когда был оформлен страховой случай, произвести экспертизу повреждений ТС, расчет и выплату возмещения или обоснованный отказ от выплат (№40-ФЗ от 24.04.2002 г., Ст.12, ч.21). Деньги переводятся на пластиковую карту, заранее выданную страховой компанией. Только после их получения потерпевший водитель сможет узнать, что размер компенсации не покрывает расходов на ремонт. У него есть право с помощью независимой экспертизы посчитать реальный убыток и добиться, чтобы компания выплатила справедливое возмещение.

- Порядок расчета страхового покрытия определен в Постановлении Правительства № 263 от 07.05 2003 г. В документе перечисляются все виды ущерба, которые подлежат возмещению. Львиную долю выплат занимают расходы на ремонт: они-то и порождают большое количество споров.

- В 2014 г. были внесены поправки к основному закону, которые установили максимальные выплаты по ОСАГО. За вред, причиненный здоровью пострадавших, компания может заплатить до 500 тыс. руб., максимальная выплата на восстановление ТС — 400 тыс. руб. (№ 223-ФЗ от 21.07.2014 г.).

- Положение ЦБ от 19.09.2014 г. содержит методику расчета стоимости ремонта поврежденного автомобиля (№432-П). С 2014 года все расчеты по выплатам ОСАГО делаются только на основе правил, разработанных РСА и утвержденных ЦБ РФ.

Какие данные входят в сумму выплат по ОСАГО

При расчете страховых выплат на рассмотрение берется целый ряд факторов.

- Стоимость ремонта. Учитывается цена деталей, подлежащих замене, оплата подручных материалов и восстановительных работ. Эксперт СК, как правило, учитывает только видимые повреждения, но потерпевший водитель имеет право настоять на проведении добавочной экспертизы. Обнаруженные скрытые повреждения должны быть занесены в акт осмотра, после его оформления страховщик рассчитает цену ремонта.

- Износ. Страховое покрытие новой машины будет 100%-ным. Для машин, имеющих определенный пробег, коэффициент износа будет повышаться, а выплаты снижаться максимум до 50%.

Определение степени износа в наибольшей степени влияет на величину страхового покрытия.

- Утрата товарной стоимости (УТС). После аварии автомобили нельзя продать дорого, особенно дешевеют иномарки. Сумма, которую теряет пострадавший водитель при продаже поврежденного авто, входит в страховое покрытие.

- Расходы на эвакуацию. Поврежденное авто с места ДТП транспортируется за счет страховой компании, что входит в цену страховки.

- Оплата экспертизы. Стоимость работы экспертов СК входит в сумму компенсации. Водитель вправе произвести независимую экспертизу пострадавшего автомобиля в сервисе с современным оборудованием. Оплата работы экспертов войдет в сумму страхового возмещения, если пострадавшему удастся доказать, что выплаты компании по его случаю занижены.

Как страховые компании, так и независимые эксперты пользуются единой методикой расчета, но получают разные результаты. Чтобы понять, почему это происходит, надо познакомиться с формулой расчета.

>Теория и формулы расчета

Все данные для расчета ущерба по единой методике берутся из актов обследования, проведенных лицензированными экспертами.

Пример расчета стоимости ремонта

Автомобиль Чери Тигго Т 11 2012 года выпуска с пробегом 73 тыс. км попал в ДТП в 2016 году. Экспертиза установила, что уровень износа ТС равен 35%. В акте осмотра перечислены виды необходимых ремонтных работ:

- замена и покраска бампера и крепления;

- замена левой фары с креплением;

- ремонт колесной арки;

- балансировка колес.

Используем формулу :

Рк = Рр + Рм + Рз/ч.

- Расход на запчасти можно вычислять по их среднерыночной стоимости, взяв цены в трех популярных интернет-магазинах.

- среднерыночная цена на бампер – (2400 + 2000 + 2500):3 = 6900:3 = 2300 руб.

- на фару левую – 3200 руб.

- на крепление – 1000 руб.

Суммарная стоимость новых деталей – 6500 руб., с учетом износа: Рз/ч = 6500 ∙ (1 — 0,35) = 4225 (руб.)

- Вычисление стоимости ремонтных работ:

- рыночная цена работ по балансировке – 1000 руб./час;

- ремонт колесной арки – 1000 руб./час.

Данные о трудозатратах на все виды работ приводятся в нормативном акте № 432-П (Приложение 2-3). Норма времени для ремонта повреждения составляет 3 часа, а для балансировки – 0,1 час.

Рр = 1000 ∙ 3 + 1000 ∙ 0,1 = 3100 (руб.)

- Стоимость покраски:

- Покраска бампера – 1300руб/час; время – 1 час.

- Покраска крепления – 600 руб./час, время – 0,4 час.

Рм = 1300 ∙ 1 + 600 ∙ 0,4 = 1540 (руб.)

Компенсация за весь ремонт составит: Рк = 4225 + 3100 + 1540 = 8865 (руб.)

Если взять вместо рыночных цен значения калькулятора РСА, сумма будет меньше, но разница не должна превышать 10%, т. е. 886 руб.

Почему страховые компании уменьшают выплаты

Рынок ОСАГО по заявлению представителей РСА считается для страховщиков убыточным. В начале 2017 г. СК получили за проданные полисы 14 млрд. руб., а по страховым случаям в том же году им пришлось платить 14,3 млрд. Появилась идея внедрения ОСАГО с франшизой. При этом страхователь соглашается на то, что часть убытков в возможном ДТП ему возмещаться не будет.

Зато страхование ему обойдется дешевле. Пока руководители РСА работают над проектами, страховые компании находят способы уменьшать выплаты по ОСАГО — даже в рамках единой методики расчета. Вот основные способы снижения выплат:

- В акте осмотра не фиксируются скрытые повреждения.

- Не все ремонтные работы отмечаются экспертом СК в документации.

- Не учитывается УТС для автомобилей моложе 5 лет.

- Завышается износ автомобиля (дата начала эксплуатации берется на момент выпуска авто, а не на момент покупки его).

- Неверно определяется код детали, подлежащей замене.

Как видно, основой для занижения выплат служат неверные данные в акте экспертизы. На этот документ водитель должен обратить особое внимание , если стремится получить от страховщика справедливую компенсацию.

Что делать, если страховщик занизил выплаты по ОСАГО

Заниженная сумма компенсации по ОСАГО не должна быть для страхователя неожиданностью. Для дальнейших действий документы собираются заранее.

- Во-первых, необходимо иметь копию первичного осмотра авто экспертом СК.

- Если были возможны скрытые повреждения, надо сразу же настоять на проведении независимой экспертизы. По закону её организует страховщик, у него следует взять копию акта второй экспертизы.

- На основании этих документов производится самостоятельный расчет ремонта и сравнение результатов с той суммой, которую насчитала компания.

- Полезно взять консультацию у автоюриста. Он даст компетентный совет, стоит ли оформлять судебный иск по взысканию недоплаченной компенсации.

- Только после перевода выплаты страховщиком клиент имеет право пригласить своего эксперта для независимого осмотра ТС – до этого времени автомобиль лучше не подвергать ремонту.

- Если ущерб на основе акта независимой экспертизы отличается от компенсации страховщика больше, чем на 10%, нужно направить ему досудебную претензию с требованием доплатить недостающую сумму.

- Следующий шаг – судебный иск. Физические лица от своего имени оформляют судебные документы. Претензию компании и исковое заявление от имени юридического лица пишет его законный представитель.

Выигрыш в суде обернется для страхователя не только полной компенсацией ущерба. В качестве штрафа страховщик заплатит еще половину той суммы, которую недосчитал вначале.

Время чтения: 8 минут

Страхование гражданской ответственности автомобилиста является обязательным требованием ко всем водителям. О том, какие именно положены выплаты при ДТП при ОСАГО в 2019 году, а также о тонкостях получения средств и принципах поведения застрахованного водителя после аварии, читайте далее.

Суммы выплат

Размеры выплат, которые страховая компания обязана произвести пострадавшей стороне, периодически повышаются. Последние изменения были внесены Законом № 49-ФЗ от 28.03.2017 и начали действовать с 25 сентября 2017 г, а также в прошлом году в статью 111 закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств”, которые начали действовать с 1 июня и действуют по сей день.

Максимальная выплата по ОСАГО в 2019 году при ДТП составляет 500 тыс. рублей для аварий, когда был причинен вред здоровью или жизни людей. На возмещение материального ущерба сумма компенсации может достигать 400 тыс. рублей.

Тот факт, сколько выплачивает страховая компания при ДТП по ОСАГО, будет зависеть от результатов специализированных экспертиз: медицинской, автотехнической, дорожной, трасологической и других. А также от масштабов причиненного вреда и от количества пострадавших. Значение будут иметь марка, модель и год выпуска автомобиля, его фактическая изношенность на момент аварии, место жительства водителя, его стаж вождения и прочие нюансы.

Чтобы проконтролировать вычисления страховой фирмы, полезно провести самостоятельный расчет стоимости выплаты по ОСАГО после ДТП. Наиболее надежный и информативный способ — это организация независимой экспертизы. Но в самых простых случаях подойдут и базовые программы, которые несложно отыскать в интернете.

Страховые случаи

В законодательстве прописаны все ситуации, при которых пострадавшей стороне будут причитаться выплаты по полису. Отметим одно общее правило — страховые случаи по ОСАГО при ДТП предполагают любые дорожные происшествия, которые произошли по вине владельца полиса в момент управления авто и причинили вред жизни, здоровью и/или имуществу других участников движения.

Важно подчеркнуть, что страховые случаи по ОСАГО без ДТП страховой компанией не оплачиваются. То есть если водитель и пострадавший решили не оформлять факт происшествия и рассчитались прямо на месте, то затраченные средства автомобилисту потом никто возвращать не будет.

Что касается того, действует ли ОСАГО, если ДТП произошло на парковке, то здесь ответ положительный. А вот если транспортное средство попадет в происшествие на территории предприятия, на площадке для учебной езды или на треке для автомобильных соревнований, то в выплате страховки водителю откажут.

Подробнее про ДТП на парковке вы прочитаете в статье, находящейся по ссылке.

Что и как делать

Законодательство в части принципов поведения водителей после ДТП также периодически претерпевает изменения. Последнее из них, как уже было сказано выше, вступило в силу с 25 сентября 2017 года. Благодаря ему порядок действий при ДТП по ОСАГО в 2019 году теперь стал более простым.

Когда можно обойтись без ДПС

Теперь к сотрудникам ДПС можно вообще не обращаться, если:

- нет пострадавших и погибших людей;

- столкнулись только два ТС;

- сумма ущерба не превысит 100 тыс. рублей;

- водители могут самостоятельно заполнить европротокол, начертить схему аварии.

Как действовать при ДТП для ОСАГО, если соблюдаются все перечисленные выше требования:

- Сфотографировать место аварии во всех ракурсах со всеми подробностями. Фотографий будет достаточно, свидетелей можно не привлекать.

- Только после этого убрать автомобиль с проезжей части.

- Заполнить извещения со схемой дорожного происшествия.

Водители, оформившие полис до 1.07.18 могут использовать бланки Европротоколов старого образца, а оформившие ОСАГО после этой даты, должны уже использовать новые бланки.

Что делать после ДТП пострадавшему с полисом ОСАГО? Отнести извещение в страховую фирму. Далее останется выждать время, данное страховой на рассмотрение вопроса.

Когда нужна помощь ГИБДД

Вызывать сотрудников инспекции необходимо, если:

- Имеются пострадавшие, погибшие в аварии люди.

- Транспортные средства получили существенные повреждения.

- Нужно официально запротоколировать в ГИБДД действия виновника ДТП по ОСАГО. Это требуется как раз тогда, когда у сторон нет возможности полюбовно составить европротокол и приходится вызывать сотрудников дорожной полиции.

- Водители не могут начертить схему ДТП.

- Одна из сторон покинула место происшествия без веских на то оснований.

- Попало в аварию более двух машин.

- По той или иной причине были смещены транспортные средства.

- Если у одной или всех сторон конфликта нет полисов.

Что делать при ДТП при ОСАГО в этой ситуации:

- Оказать первую помощь пострадавшим. Если нужно, вызвать скорую помощь.

- Вызвать представителя ГИБДД.

- Сфотографировать или снять на видео место аварии.

- Попросить очевидцев дать показания.

- Составить при помощи ГИБДД схему аварии.

- Только после этого убрать транспортные средства с дороги.

Действия после ДТП для получения выплаты по ОСАГО будут идентичными первой ситуации: отнести извещение, дождаться результатов.

Больше информации по вопросу вы найдете в статье «Что делать при ДТП».

Как получить компенсацию

Далеко не все знают, как получить страховку по ОСАГО после ДТП. Из-за этого между автовладельцами и страховщиками возникают многочисленные мелкие споры и серьезные конфликты. На деле же процедура достаточно проста.

Порядок получения выплаты по ОСАГО при ДТП в 2019 году все так же включает необходимость уведомления в установленные сроки страховой фирмы о том, что произошла авария. У страховщиков, в свою очередь, имеется возможность в течение определенного периода изучить материалы дела и провести автомобильную экспертизу для установления точной суммы возмещения.

Также порядок оформления ДТП по ОСАГО предполагает обязательное досудебное урегулирование споров со страховыми компаниями. Имеется в виду, что если по какой-то причине вы не согласны с действиями обслуживающей вас фирмы, то прежде, чем обращаться в суд, придется оформить и подать претензию в страховую. Это касается и ситуаций, когда вы не довольны тем, как производятся выплаты по ОСАГО при ДТП. Например, если страховая занижает сумму, причитающуюся виновнику аварии.

Обращение в страховую

Согласно новым правилам, срок обращения в страховую компанию после ДТП по ОСАГО в 2019 году составляет 5 дней (раньше было 15 суток). Однако здесь нужно учитывать, что это требование носит скорее рекомендательный характер. Таким образом, если у вас в силу каких-то причин нет возможности соблюсти срок подачи заявления по ОСАГО по ДТП, вы вполне можете сделать это, когда такая возможность появится. Причем просрочка не может являться основанием для отказа в выплате вам денежного возмещения. Но чем раньше, тем будет лучше, конечно.

Для удобства подать заявление на выплату вы можете не только при личном визите, но и по факсу или через своего юридического представителя.

Многие водители сомневаются, должен ли виновник ДТП обращаться в страховую по ОСАГО, или это задача пострадавшей стороны. Согласно установленному порядку, за возмещением обращается тот, кто намеревается его получить. Если пострадавшая сторона получила серьезные увечья или погибла в аварии, то от ее имени могут выступить ближайшие родственники или их доверенные юридические представители.

То, куда обращаться после ДТП по ОСАГО пострадавшему в 2019 году, зависит от обстоятельств случившегося.

Пострадавший идет в свою страховую в случае, если:

- в ДТП участвовали только две машины;

- у обоих водителей есть полис;

- ущерб причинен только автомобилю.

В остальных ситуациях нужно обращаться в страховую компанию виновной стороны. Что касается того, кто платит при ДТП ОСАГО, если страховая обанкротилась или оказалась мошеннической организацией, то в этом случае можно призвать на помощь Российский союз автостраховщиков.

Больше информации по данной теме — в статье «Обращение в страховую компанию после ДТП».

Документы, необходимые для страховой

Получить средства по полису вы сможете только при условии подачи полного пакета бумаг, оформленных по всем правилам. В зависимости от ситуации их список может несколько отличаться. Но всегда требуются как минимум следующие документы:

- Удостоверение личности пострадавшего.

- Протокол (копия) и постановление об административном правонарушении/определения об отказе в возбуждении административного нарушения из ГИБДД, если дорожное происшествие оформлялось при участии сотрудников полиции.

- Извещение о ДТП.

- Пакет документов на машину.

- Бумаги с банковскими реквизитами, на которые страховщики смогут перевести деньги.

Извещение для страховой о ДТП

Данный документ должен оформляться и в том случае, если на место происшествия вызываются сотрудники ГИБДД, и тогда, когда водители решают заполнить документы самостоятельно.

В извещение вносится подробная информация об участниках ДТП и самой аварии. Заполненное в соответствии с инструкцией и имеющее личную подпись составителя, оно передается в страховую компанию пострадавшей стороной.

Какие еще могут потребоваться основные и дополнительные бумаги, читайте в статье: «Документы в страховую при ДТП».

Когда есть полисы и ОСАГО, и КАСКО

Правила выплат по ОСАГО при ДТП в 2019 году, как и раньше, не ограничивают возможность водителей страховаться и получать финансовое возмещение по КАСКО.

Многие интересуются, как выплачивается страховка при ДТП, если есть ОСАГО и КАСКО? То есть, можно ли получить выплату по обоим полисам, и в каком размере? Здесь важно напомнить автовладельцам, что целью страхования является не обогащение застрахованного лица в случае наступления страхового случая, а возмещение ему причиненного ущерба.

Вопрос, как получить выплату по ОСАГО после ДТП вместе с выплатой по КАСКО, намекает на желание провести некую мошенническую операцию, что является, конечно, противозаконным. Отсюда следует логичное правило — получить 100-процентную компенсацию полученного вреда можно только по одной страховке. По какой именно — решать самому пострадавшему.

Если есть пострадавшие

Согласно имеющимся правилам, выплаты по ОСАГО при ДТП с пострадавшими производятся после проведения экспертизы состояния здоровья лиц, кому был причинен вред.

Перечень лиц, кому выплачивается страховка по ОСАГО при ДТП, если в нем пострадал кормилец семьи, включает ближайших совершеннолетних родственников и/или несовершеннолетних, находящихся на попечении пострадавшего в аварии лица.

Больше информации по теме — в материале «ДТП с пострадавшими».

Срок давности

В законодательстве, касающемся страхования гражданской ответственности автомобилистов, нет отдельного пункта, освещающего данный вопрос. Поэтому срок давности по ОСАГО после ДТП уравнивается со сроком давности по гражданским делам и может составлять 2 или 3 года.

Подробнее про исковой срок давности по ДТП читайте в отдельном материале.

Выплаты виновнику

Еще один популярный вопрос касается того, может ли виновник ДТП получить страховку по ОСАГО. Ответ здесь отрицательный, поскольку данный страховой полис предусматривает выплату денежного возмещения только пострадавшей стороне.

Более того, в некоторых случаях оплата по ОСАГО при ДТП предполагает подачу встречного иска со стороны страховой компании к виновнику аварии. Например, если виновный вел машину в состоянии опьянения или умышленно причинил вред имуществу, здоровью или жизни других участников движения. На эту тему имеется отдельная статья: Суброгация по ОСАГО с виновника ДТП.

Что касается того, выплачивается ли страховка ОСАГО виновнику ДТП, если по итогам разбирательства с него была снята ответственность за случившееся, то ответ положительный.

Если не виновен ни один из участников движения, например, причиной ДТП стал некорректно стоящий знак или плохое покрытие дороги, возмещение будет положено всем пострадавшим. В таких случаях также производится выплата страховки ОСАГО при ДТП.

Возмещение средств конкретно виновной стороне допускается только по договору КАСКО. Для этого в страховом соглашении должен содержаться соответствующий пункт.

Что такое Единая методика расчета ущерба убытков при ДТП

Сначала нужно понять, что такое методика расчета убытков. Это достаточно сложное понятие. Этот метод был разработан специально для страховщиков. Такой метод используется для расчета размера компенсации. Сегодня все страховые компании, которые предоставляют соответствующие услуги, применяют методику расчета ущерба.

Любой пользователь интернета может скачать методику расчета убытков. Чтобы найти методику расчёта нужно воспользоваться любой поисковой системой. Методика расчета ущерба не используется для определения стоимости ремонтных работ двухколесных транспортных средств. Также она не используется для определения стоимости работ премиальных автомобилей. Единая методика способна учитывать износ транспортного средства. Методика может определять коэффициенты. И самое главное функция — расчёт стоимости ущерба.

Если вы попали в ДТП, тогда вам нужно получить компенсацию. Сотрудникам страховой компании нужно будет определить размер страховых выплат. Для этого будет использоваться методика. После проведения расчёта на счет клиента отправят денежные средства.

Что содержится в единой методике:

- различные справочные материалы: такие материалы используются для определения суммы ущерба;

- правила: при составлении так называемых экспертных отчетов необходимо руководствоваться определенными правилами;

- информация о машинах: в методике содержится различная информация об автомобилях (модель, объем двигателя, цвет, а также год выпуска);

- специальные алгоритмы: такие алгоритмы используются для расчетов. Формулы. Применяется для определения суммы ущерба. Расчет ущерба по ОСАГО через базу РСА

Чтобы произвести расчет ущерба и посчитать сумму компенсации за повреждения от ДТП, все страховые организации ориентируются на унифицированные источники.

Сначала нужно понять, что такое методика расчета убытков. Это достаточно сложное понятие. Этот метод был разработан специально для страховщиков

Сначала нужно понять, что такое методика расчета убытков. Это достаточно сложное понятие. Этот метод был разработан специально для страховщиков

Существует несколько факторов, от которых напрямую зависит сумма компенсации. К ним относятся:

- дата, когда случилась авария;

- марка машины;

- регион;

- номер детали, которая непосредственно получила ущерб.

Нередко встречаются ситуации, когда результаты могут быть не совсем правильно отражёнными. Это бывает тогда, когда один из отмеченных выше пунктов будет изменён. Обычно это относится к номеру детали.

Существует специальный калькулятор в режиме онлайн, который был разработан профессионалами РСА. Он позволяет водителю, не выходя из дома, произвести подсчёты денежных размеров на полученные в аварии повреждения по ОСАГО. Онлайн-калькулятор можно найти на одном из многочисленных сайтов, посвящённых этому процессу.

Чтобы подсчитать сумму, владельцу авто необходимо будет внести требуемую информацию, которая указана в самом калькуляторе (например, модель машины). Самым главным аспектом является наименование материала и номер детали. Найти сведения об этом можно в полученном отчёте или же сделать запрос с помощью Интернета.

Как только нужная информация будет отражена в самом калькуляторе, шофёру лучше лишний раз проверить сведения, которые он записал, во избежание ошибок. Это очень важный момент. Онлайн-калькулятор имеет возможность рассчитать сумму только трёх деталей. В том случае, если ДТП было масштабным и пострадало много деталей, водителю придётся несколько раз производить расчёты, а конечные результаты суммировать.

Таким образом, абсолютно каждый водитель, который попал в аварию и получил повреждения имущества, может самостоятельно рассчитать сумму ущерба с помощью онлайн-калькулятора.

Если страховая организация по каким-то неведомым причинам задерживает выплату по ОСАГО, то шофёр имеет возможность также произвести подсчёты неустойки тоже в режиме онлайн.

Расчет ущерба по ОСАГО

Единая методика, применяемая для расчета ущерба, была разработана специалистами Российского Союза Автостраховщиков (РСА), при этом официальным автором остается Центробанк. Законопроект, обеспечивающий строгое следование единой методике, вступил в силу 19-го сентября 2014-го года.

Единую методику составляет ряд разделов, кроме того, она включает в себя множество приложений, строгое следование которым обязательно. Тем не менее, единая методика все же оставляет 10% возможной погрешности.

Полный список разделов и приложений позволяет с максимальной точностью определить и рассчитать износ автомобиля, стоимость автомобиля и коэффициенты. В третьем разделе единой методики можно найти точную формулу, по которой производится расчет ущерба по ОСАГО.

Формула по которой производится расчет ущерба по ОСАГО Свр=Рр+Рм+Рзч где:

| Свр | Стоимость восстановления автомобиля |

| Рр | Расходы, учитываемые при проведении ремонта |

| Рм | Перечень необходимых материалов |

| Рзч | Расходы на запасные детали, которыми заменяются поврежденные |

В результате этого расчета определяется сумма, за счет которой будет произведено восстановление автомобиля. Эта сумма округляется до сотен рублей.

Выплата ущерба ДТП ОСАГО во многом зависит и от износа автомобиля на тот момент, когда произошел страховой случай.

Для расчета износа транспортного средства предусмотрена специальная формула: Ики=100×(〖1-е〗^(∆t×Tки+∆L+Lки):

| Ики | Процент износа детали |

| е | Основание натурального логарифма, составляет 2,72 |

| ∆t | Коэффициент, отражающий процент влияния на износ определенной детали |

| Тки | Срок непрерывной эксплуатации детали |

| ∆l | Уровень износа детали, учитывая пробег автомобиля |

| Lки | Пробег транспортного средства на момент страхового случая |

Как рассчитать ущерб после ДТП с помощью онлайн калькулятора

Бесплатная и самая доступная оценка ущерба автомобиля после ДТП – калькулятор онлайн. Их появление вызвано желанием страховых компаний и всего бизнеса идти в ногу со временем и экономить любые ресурсы. Таким путем анализ повреждений обходится значительно дешевле. Пострадавший тоже получает от этого выгоду. Ему больше не нужно суетиться с бумагами и другим аспектами оценки на месте.

Единая методика, применяемая для расчета ущерба, была разработана специалистами Российского Союза Автостраховщиков (РСА), при этом официальным автором остается Центробанк

Единая методика, применяемая для расчета ущерба, была разработана специалистами Российского Союза Автостраховщиков (РСА), при этом официальным автором остается Центробанк

Такие калькуляторы давно находятся в разработке. Развитие интернета только способствует этому, но внедрение калькуляторов начало происходить сравнительно недавно. Существуют единицы сервисов, которые могут предоставить всю необходимую информацию. К тому же люди старой закалки с опаской доверяют интернету свои данные, поэтому услуга полезна и актуальна новому поколению.

Чтобы получить справедливый и правильный расчет, необходимо обладать полной информацией о характере повреждений, износе деталей и товарной стоимости автомобиля. Чтобы воспользоваться калькулятором, не нужно его долго искать.

Онлайн калькулятор ущерба автомобиля после ДТП генерирует итоговую сумму выплаты по страховке учитывая такие данные:

- информация о ремонте: необходимо указать в каком регионе будет производится ремонт, вписать марку и модель авто, год выпуска и даже цвет;

- информация о конкретных ремонтных работах: многие калькуляторы предоставляют список возможных работ из которого нужно выбрать необходимые. Стоимость будет базироваться на средней по региону цене (данные РСА);

- информация об оценке:некоторые калькуляторы просят добавить другие расходы, которые были вызваны ДТП;

- информация об износе деталей и товарной стоимости автомобиля: эти данные можно взять из оценки эксперта и включить в заявку.

Самый примитивный калькулятор выдает приблизительную сумму и часто она далека от реальности. Развернутый поиск дает возможность установить более точную сумму выплаты и даже апеллировать этим в страховой компании, если они преуменьшили урон.

По каким критериям рассчитывается ущерб на калькуляторе

Калькулятор ущерба по ОСАГО при ДТП предлагает такой алгоритм оценки ущерба, который включает количество повреждений и степень их серьезности.

Подсчитываются все сломанные детали, учитывая их износ. Полученное число умножают на 8 тысяч (средняя цена за ремонт одной детали). К полученной сумме добавляют коэффициент утраченной товарной стоимости. После прибавляют мелкие расходы (экспертиза, эвакуация, стоянка и любые другие, которые потребовались после ДТП). Онлайн калькулятор руководствуется данными РСА при расчете ущерба после ДТП. Итоговая сумма выплаты зависит от множества факторов.

Как и в физической процедуре, так и онлайн, происходит анализ таких нюансов:

- затраты на ремонт: эксперт должен составить полный список повреждений. Цена ремонтных работ должна соответствовать той, что была зафиксирована в день ДТП. При подсчете руководствуются рыночными ценами по региону в соответствии с ценами РСА;

- детали: цены также берутся с сайта РСА. Существуют калькуляторы, которые могут сгенерировать цену каждой детали. Необходимо обратить внимание и на износ комплектующих, которые были повреждены. Это влияет на сумму выплаты по страховке;

- окраска: если в результате повреждений были испорчены окрашенные поверхности, они подлежат оценке;

- товарная стоимость: от любого ДТП товарная стоимость автомобиля падает. Многие калькуляторы детально подсчитывают убытки такого вида.

Грамотный калькулятор подсчитывает ущерб не хуже реального эксперта. Это хороший способ подстраховаться и получить хоть какое-то представление о масштабах выплаты. Многие страховые компании вводят калькуляторы на свои официальные страницы в интернете.

И если другие ресурсы – это лишь приблизительный подсчет, то страницы страховых компаний дадут возможность оценить ущерб, подсчитать затраты на ремонт и получить выплату не посещая офис компании. Данная услуга еще не доработана, но есть возможность протестировать калькулятор ущерба при ДТП онлайн.

Онлайн-калькулятор при расчете суммы выплаты по ОСАГО при ДТП

Калькулятор ущерба по ОСАГО при ДТП предлагает такой алгоритм оценки ущерба, который включает количество повреждений и степень их серьезности

Калькулятор ущерба по ОСАГО при ДТП предлагает такой алгоритм оценки ущерба, который включает количество повреждений и степень их серьезности

РСА запустил сайт, на котором можно воспользоваться онлайн-калькулятором при расчете суммы выплаты по ОСАГО при ДТП. Есть одноэкранные классические и пошаговые калькуляторы.

От вас потребуется внести такие реквизиты:

- для физлица или компании делается расчет;

- какой тип страховки;

- какой стаж и возраст водителя;

- какая мощность двигателя;

- сколько времени эксплуатируется автомобиль;

- сколько действует страховка;

- территориальный округ, так как стоимость запчасти в каждом регионе отличается.

Возможет учет коэффициентов по классам, грубому нарушению и т. д. При задержке выплат заявитель также может в онлайн-режиме просчитать сумму неустойки. Сервисы запроса цены нормо-часов не имеют отличий от поиска цены запасной части – выбирают регион и марку транспортного средства.

При определении стоимости ремонта учитывается качество запасной части, количества материалов. Такие сведения сервисом не учитываются. На сайте не получится учесть износ транспортного средства, возможный тюнинг комплектующих.

Если вы проверили расчеты страховой и выяснили что компенсация занижена

Если вы проверили расчеты страховой и выяснили, что компенсация занижена, можете обратиться в компанию, которая проведет независимое оценивание повреждений. С заявлением подайте справку о происшествии и протокол, что составлялся работником ГИБДД, а также заключение, выданное независимым экспертом, о цене ремонтных работ, и платежные документы, что подтвердят оплату стоимости независимой экспертизы.

Помните, что в правильных расчетах стоимости ремонта и запасных частей не заинтересован никто, кроме вас. Поэтому не сидите сложа руки, когда страховая компания предлагает вам мизерную выплату по ОСАГО после аварии. Разберитесь, какие истинные цифры вам полагаются.

Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов. Для этого он может воспользоваться онлайн-калькулятором, который запустил на своём сайте РСА.

Для удобства пользователя приведём пошаговую инструкцию действий для определения стоимости деталей:

-

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов

указать дату ДТП;

- экономический регион;

- марка автомобиля;

- номер детали, которую необходимо проверить;

- ввести код безопасности;

- отправить запрос.

В результате этих действий появится таблица с указанием средней стоимости проверяемой детали. Сервис позволяет осуществить одновременную проверку не более трёх запчастей. Если требуется узнать цены большего количества деталей, необходимо прибегнуть к вышеописанным действиям несколько раз.

С целью расчёта нормочаса работ необходимо указать: день, когда произошло ДТП; регион; марку и тип машины.

Узнать среднюю стоимость материалов можно, указав:

- дату совершения аварии;

- наименование производителя материала;

- название материала.

Калькулятор призван помочь пострадавшему лицу правильно выполнить расчет размера страховой выплаты, которая ему полагается, и определить, не пытается ли страховщик занизить сумму выплаты или вовсе незаконно отказать в возмещении убытков.

Как оспорить экспертизу ТС

Если после оценки повреждений сумма, выставленная страховщиком, не соответствует реальной стоимости восстановительных работ, страховой компании предъявляется претензия, указываются точные расчёты, произведённые своими силами, с помощью онлайн-калькулятора или после обращения к независимым экспертам.

В случае обращения к независимым экспертам к заявлению прилагаются копия извещения о ДТП, материалы, фиксирующие обстоятельства аварии, отчёт о предыдущей экспертизе, договор ОСАГО. Если за независимой оценкой обратилась страховая компания, то к данному перечню прилагают копию учредительного документа, указывающего на вид деятельности.

Если достоверность экспертной оценки вызывает сомнения, оспорить решение эксперта можно только в судебном порядке:

- постановление о результатах проведения экспертной оценки предоставляется в суд;

- представленный отчёт тщательно анализируется;

- эксперта вызывают в судебное заседание. Подаётся ходатайство об обеспечении повторной экспертизы.

Независимая экспертиза является гарантом защиты прав водителя, ставшего участником ДТП.

Недостатки у сервиса расчёта стоимости ремонта автомобиля

Расчётные онлайн-сервисы – это очень удобно и быстро, однако не всегда точно. Если выданная системой итоговая сумма вызывает сомнение, то лучше добиваться от страховой ремонта машины вместо осуществления выплат. Недостатки есть практически у любого расчётного сервиса, не является исключением и сервис РСА. Главная проблема – редкое обновление базы.

Стоимость запчастей на иномарки привязана к иностранной валюте, курс которой порой совершает значительные скачки. В итоге справочник выдаёт цену, весьма далёкую от реальной. Возможно, эта проблема в дальнейшем не будет вставать так остро – Российский Союз Автостраховщиков уже официально признал необходимость более частого обновления справочника запчастей и озвучил своё решение актуализировать его чаще, чем два раза в год.

Аналогичная проблема наблюдается и со стоимостью нормочасов – они также на деле оказываются выше, особенно если сравнивать с расценками официалов. Возникает вопрос: что же делать, если итоговая сумма страховой выплаты по ОСАГО рассчитана по всем правилам, но при этом значительно не дотягивает до необходимой суммы на ремонт? Ответ: выбрать способ компенсации ущерба в виде направления на ремонт на СТО.

В заключение хочется сказать, что с 1 декабря 2014 года для проведения расчета стоимости восстановительного ремонта автомобиля, поврежденного при ДТП, по страховому полису автогражданки обязательно применяется единая методика определения размера расходов на восстановление транспортного средства и единые ценовые справочники. Эта методика применяется не только страховщиками, проводящими осмотр авто, а также независимыми и судебными экспертами, которые определяют цену восстановительного ремонта машины в рамках договора ОСАГО. Автолюбитель имеет возможность самостоятельно проверить проведенный расчет на официальном сайте РСА.

Единая методика расчета ущерба по ОСАГО

Единая методика расчета ущерба по ОСАГО представляет собой базу данных, в которой хранится информация о стоимости запчастей, стоимости нормо-часов по замене различных деталей и стоимость расходных материалов, которые используются при восстановлении автомобилей. Эта база была запущена 1 декабря 2014 года.

Всего в системе более 40 миллионов записей, которые охватывают большую часть марок и моделей машин. В базе учитываются особенности географического расположения страхователя. Для такого учета, территория Российской Федерации была поделена Российским союзом автостраховщиков на 13 экономических зон.

Важно! Данные в систему были загружены до повышения курса доллара, что иногда делает более выгодным ремонт на сертифицированном страхователем СТО, вместо получения прямой финансовой компенсации.

| Ответ РЕСО-Гарантия | Ответ Росгосстраха |

|

|

|

Размер ущерба по решению суда 155 523,03 руб Разница более чем в 3 раза!!! |

Размер ущерба по решению суда 270 479,54 руб Разница более чем в 2 раза!!! |

После получения отказов по досудебным претензиям дела передавались в суды, где выносились положительные вердикты. Разница в суммах компенсаций, рассчитанных экспертом и предложенных страховой компанией, показывает, что единая методика несостоятельна в отношении расчета цен на комплектующие, материалы, восстановительные работы.

Что лучше выбрать деньги или ремонт

Для расчета по базе РСА, требуется зайти на сайт этой некоммерческой организации, перейти в раздел ОСАГО и выбрать один из трех вариантов:

- Средняя стоимость запчастей.

- Средняя стоимость нормо-часов (тут же рассчитывается количество нормо-часов, которые нужны для конкретного ремонта).

- Средняя стоимость расходных материалов.

Для уточнения средних рыночных цен на запчасти при помощи базы РСА, от страхователя потребуется ввести следующие данные:

- Дата, когда произошло дорожно-транспортное происшествие.

- Выбрать экономический район из списка предлагаемых системой.

- Наименование марки застрахованного автомобиля.

- Каталожный номер запчасти, которую требуется заменить.

Каталожный номер запчасти, можно узнать, воспользовавшись электронным каталогом на сайте производителя машины. Для этого потребуется ввести VIN-номер автомобиля.

Процент износа повреждённых деталей

Один из важнейших показателей, которые обязательно учтут эксперты-оценщики, но не рассчитает онлайн-сервис – износ детали. Показатель рассчитывается в процентах, прежде всего на него влияют:

- срок эксплуатации автомашины;

- пробег автомашины.

При этом существуют следующие принципы оценки процента амортизации отдельных элементов:

- В отношении элементов, при неисправности которых допуск к дорожному движению машины запрещён, процент износа не устанавливается. Другими словами, он всегда равен нулю.

- Насквозь поражённые коррозией детали признаются изношенными на 100%.

Амортизация шин рассчитывается по следующей формуле

Износ шин = (высота протектора новой детали – реальная высота протектора)/ (высота протектора новой детали – допустимая минимальная величина износа) × 100%.

Итак, после наступления страхового случая и оформления всех соответствующих документов автовладелец встает перед выбором способа получения компенсации.

Что лучше: деньги или ремонт по ОСАГО? Чтобы разобраться с этим вопросом необходимо выяснить отрицательные и положительные аспекты каждого способа получения компенсации.

К плюсам денежной компенсации относятся:

- сниженные сроки получения возмещения ущерба. На проведение оценки и принятия решения о признании ситуации страховым случаем отводится 20 дней;

Если страхователь выбирает деньги вместо ремонта, то по истечении этого времени сумма компенсации будет переведена на банковский счет пострадавшего. Для проведения восстановительного ремонта автотранспорта потребуется дополнительное время (ремонт может производиться в период до 35 дней).

- возможность самостоятельного выбора организации, которая будет впоследствии восстанавливать поврежденный автомобиль;

- возможность самостоятельного выполнения ряда работ по восстановлению транспортного средства;

- возможность определения, какие работы необходимо выполнить на данный момент, а какие можно отложить.

Недостатками денежного возмещения являются:

- необходимость самостоятельного выбора ремонтной организации и согласования перечня производимых работ, на что требуется определенное время;

- после получения компенсации транспортное средство так и остается не отремонтированным, что приводит к невозможности его эксплуатации;

- недостаточность средств для полного восстановления автотранспорта. Сумма компенсации рассчитывается с учетом износа основных агрегатов автомашины;

- окончание дела в страховой компании по определенному страховому случаю.

После выплаты компенсации в денежной форме считается, что страховая компания полностью исполнила свои обязательства по страховому договору.

Восстановительный ремонт, как способ получения страхового возмещения, имеет следующие положительные стороны:

- автовладельцу не надо самостоятельно заботиться о ремонте авто. Эту функцию полностью выполняет страховщик;

- восстановление автотранспорта производится в короткие сроки, так как в этом заинтересованы все стороны.

Расчет стоимости восстановительного ремонта производится на основании результатов независимой экспертизы, проведенной в специализированной организации.

В акте эксперта должно отражаться:

- причина проведения исследования;

- дата проведения осмотра автотранспорта;

- наименование компании, проводившей осмотр;

- информация о владельце исследуемого транспортного средства;

- индивидуальные характеристики автомобиля (марка, модель, номер, год выпуска, год ввода в эксплуатацию, комплектация и так далее);

- информация о полученных повреждениях;

- определение возможного способа устранения неполадок;

- информация о дефектах авто, полученных до ДТП;

- принадлежность повреждений результату дорожной аварии;

- информация о возможных скрытых повреждениях;

- дата составления документа.

К акту осмотра могут быть приложены фотографии, доказывающие определенные факты.

Расчет стоимости ремонта, после проведения экспертизы производится при помощи единой методики и специальной формулы.

Как проверить страховой полис ОСАГО по номеру, показано в статье: проверить страховой полис ОСАГО по номеру.

Про тарифы ОСАГО по регионам читайте здесь.

По какой методике

В настоящее время стоимость расчета производится по единой методике, разработанной Союзом Автостраховщиков и утвержденной Положением Центробанка №432-П.

Методика определяет все стадии и критерии оценки стоимости ремонта и является обязательной для всех страховых компаний и организаций, проводящих независимую экспертизу.

В соответствии с разработанным документом:

- стоимость ремонта определяется на дату дорожного происшествия и учетом региональных границ. То есть стоимость ремонта одного и того же элемента может отличаться в разные дни и в разных городах;

- при определении стоимости ремонта учитывается износ автомобиля и отдельных агрегатов, которые подлежат восстановлению. Максимальная величина износа на 2018 год составляет 50%.

Формула

Ср = Рпр Рм Рзч,

| Ср | полная стоимость ремонта (искомая величина) |

| Рпр | расходы, связанные с проведением работ на ремонт авто |

| Рм | расходы, необходимые для приобретения материалов |

| Рзч | расходы, связанные с приобретением запасных частей |

| m | количество требуемых для полного ремонта запасных частей |

| к | количество единиц одной детали, подлежащих замене |

| С | стоимость одной детали |

| И | износ детали |

| n | количество видов материалов, требуемых для проведения ремонта |

| С | стоимость единицы одного вида материала |

| N | норма расхода определенного вида материала |

| К | количество деталей, которые необходимо отремонтировать с применением материала определенного вида |

В большинстве случаев страховые компании стараются занизить оценочный ущерб, на восстановление автомобиля не достает денег. Важное в этом деле подготовительные работы, все зависит, как правильно и внимательно все сделано на месте ДТП, Очень важно правильно описать схему происшествия, сделать фотографии, записать номера машин, которые были свидетелями в момент аварии, воспользоваться услугами юриста по ДТП.

Чем точнее будут составлены документы, тем проще потом отстоять свои интересы. Иногда все складывается хорошо и клиенту не приходится обращаться в страховую компанию, тем более судиться с ней.

Но имеется гораздо больше случаев, когда обращение просто необходимо. Нельзя считать, что обращение ничего не даст. На такую позицию часто надеются страховые компании, первое, что надо сделать, это подключить к работе юриста по ДТП.

Он может работать по делу от начала до конца. Юрист знает порядок подачи претензии и обращения в суд, как только судебное решение принято, можно получить исполнительный лист. По нему можно через судебных приставов проведут взыскание страховой компенсации.

По ОСАГО максимальная выплата составляет 400 000 рублей по материальному ущербу за машину.

Полис ОСАГО обязательный для всех видов транспорта, единый на всей территории страны, стоимость его меняется в зависимости от стажа водителя, от количества ДТП, от стоимости машины и региона.

До 2014 года у автолюбителей, пострадавших в ДТП было очень много проблем, связанных с возмещением ущерба. Это объяснялось тем, что страховые компании на своих экспертизах занижали стоимость повреждений, в результате чего пострадавший получал меньшую сумму выплат.

Такая инициатива, автором которой является РСА (Российский Союз Автостраховщиков), была поддержана и на законодательном уровне, после внесения изменений в ФЗ «Об ОСАГО».

Единая система оценки представляет собой формулу, по которой оценщики могут рассчитать стоимость ремонта, а также учитывать коэффициент износа автомобиля, в зависимости от возраста и пробега ТС.

А вот страну производителя автомобиля учитывать не стали, поскольку многие крупные автозаводы имеют свои представительства в разных странах, и где именно была собрана данная модель, установить порой проблематично, а иногда и вовсе невозможно.

Какие же данные и критерии износа учитываются для того, чтобы оценить ущерб при ДТП и как это считают?

- Возраст транспортного средства считается по количеству полных лет с даты эксплуатации авто.

Так, например, автомобиль, выпущенный в 2010 году, был продан только в 2012. Именно с этого времени будет отсчитываться срок его эксплуатации. - Индивидуальный коэффициент износа.

Его применяют в случае, если та или иная деталь автомобиля более изношена, нежели должна быть в соответствии с его возрастными данными. Так бывает, когда авто уже было в ДТП и ремонтировалось. - Коэффициент износа не учитывается при восстановлении элементов безопасности, при неисправности которой автомобиль запрещено эксплуатировать.

К этим элементам относятся:- вся тормозная система;

- система рулевого управления;

- все элементы оптики;

- подушки и ремни безопасности.

Как рассчитать стоимость ущерба при ДТП поРСА

Ещё совсем недавно калькуляция убытков, причинённых автомобилю при ДТП у разных экспертов могла различаться в несколько раз. А страховые компании, как правило, принимали во внимание самый наименьший размер ущерба. А ведь причиной такой разбежки был вовсе не субъективизм оценщиков, а скорее разные методики подсчёта убытков.

С 2015 года ситуация в рассматриваемом вопросе поменялась «в корне». Центробанком была разработана единая методика расчета ущерба после ДТП по РСА.

Кроме того, с указанного года определена законом и предельная сумма компенсации – 400 000 р. Отметим, что далеко не все автолюбители и на сегодняшний день полностью удовлетворены результатами оценки.

Однако и они констатируют, что благодаря нововведениям ситуация в автостраховании ОСАГО стала значительно более благоприятной.

В России посчитать выплату по ОСАГО как правило можно на основании нормативных документов:

- Федеральный закон №40 от 25 апреля 2002 года;

- Федеральный закон №263 от 7 мая 2003 года;

- Федеральный закон №238 от 24 апреля 2003 года.

- Федеральный закон №135 от 29 июля 1998 года;

- Федеральный закон №361 от 24 мая 2010 года.

Нормативные документы, регулирующие размер выплат по ОСАГО

Помимо прямого ущерба транспортному средству, полис обязательного страхования автомобилей предусматривает выплаты по ущербу здоровью водителю и пассажирам.

Ниже приведена сводная таблица выплат, на которые могут рассчитывать лица, здоровье которых пострадало в ДТП.

| Вид травмы | Выплата по ОСАГО пассажирам легкового транспорта | Выплата по ОСАГО пассажирам коммерческого транспорта |

| Получение инвалидности | от 250 до 500 тысяч рублей | от 1 до 2 миллионов рублей |

| Повреждения черепа | от 25 до 375 тысяч рублей | от 60000 до 1,4 миллиона рублей |

| Повреждения органов зрения | от 25 до 75 тысяч рублей | от 100 до 300 тысяч рублей |

| Повреждения органов слуха | от 15 до 25 тысяч рублей | от 60 до 200 тысяч рублей |

| Повреждения органов дыхания | от 25 до 300 тысяч рублей | от 40 до 1200 тысяч рублей |

| Повреждения сердечнососудистой системы | от 25 до 150 тысяч рублей | от 100 до 600 тысяч рублей |

| Повреждения органов пищеварения | от 15 до 250 тысяч рублей | от 60 до 1000 тысяч рублей |

| Повреждения мочевыделительной и половой системы | от 25 до 250 тысяч рублей | от 100 до 1000 тысяч рублей |

| Повреждения мягких тканей | от 25 до 200 тысяч рублей | от 100 до 1000 тысяч рублей |

| Повреждения опорно-двигательного аппарата | от 10 до 300 тысяч рублей | от 20 до 1200 тысяч рублей |

| Осложнения в результате травм | от 25 до 150 тысяч рублей | от 100 до 600 тысяч рублей |

| Кровотечения | от 25 до 50 тысяч рублей | от 100 до 200 тысяч рублей |

Кто занимается

Восстановительный ремонт по ОСАГО проводит организация, с которой у страховой компании заключен соответствующий договор.

Как правило, страховщики заключают соглашения с несколькими ремонтными организациями, и страхователь имеет возможность выбрать наиболее подходящую для себя из представленного списка.

При выборе ремонтной компании необходимо учитывать:

- расположение мастерской. Целесообразнее выбирать компании, расположенные рядом с домом или местом работы. В этой ситуации легче контролировать ход ремонта;

- репутацию организации. Ремонт лучше доверять компании, которая имеет множество благодарных клиентов и пользуется спросом среди автовладельцев. Как правило, такими компаниями являются официальные дилеры или крупные организации, работающие более 5 лет.

Доверять ремонт мелким компаниям типа «гаража дяди Вани» не рекомендуется, так как в организации может отсутствовать необходимое для качественного ремонта оборудование и квалифицированные кадры.

На следующей стадии проводится осмотр поврежденного автомобиля экспертами и составляется акт, который впоследствии прилагается к страховому делу.

После получения экспертизы и принятия решения о признании ДТП страховым случаем автовладельцу выдается направление на ремонт авто в определенную организацию.