Содержание

- Возврат страховки по кредиту в течение 14 дней в 2019

- Какие банки добровольно возвращают денежные средства за страховку?

- Закон о возврате страховки по кредиту

- Будет ли подписан закон об отмене страховки по кредиту?

- Нормы закона, касающиеся возврата премии

- Возможен ли возврат денег при осуществлении обязательного страхования по закону

- Возврат премии при плановом погашении кредита по закону

- Зачем оформлять страховку

- Почему нельзя отказаться от страховки при автокредите и ипотеке

- Коллективная страховка и возврат денег по ней

- Образец заявления на отказ

- Как вернуть деньги за страховку по кредиту в течение 5 дней после подписания договора

- Как возвратить страховку при досрочном погашении займа

- В каких случаях банк может отказать

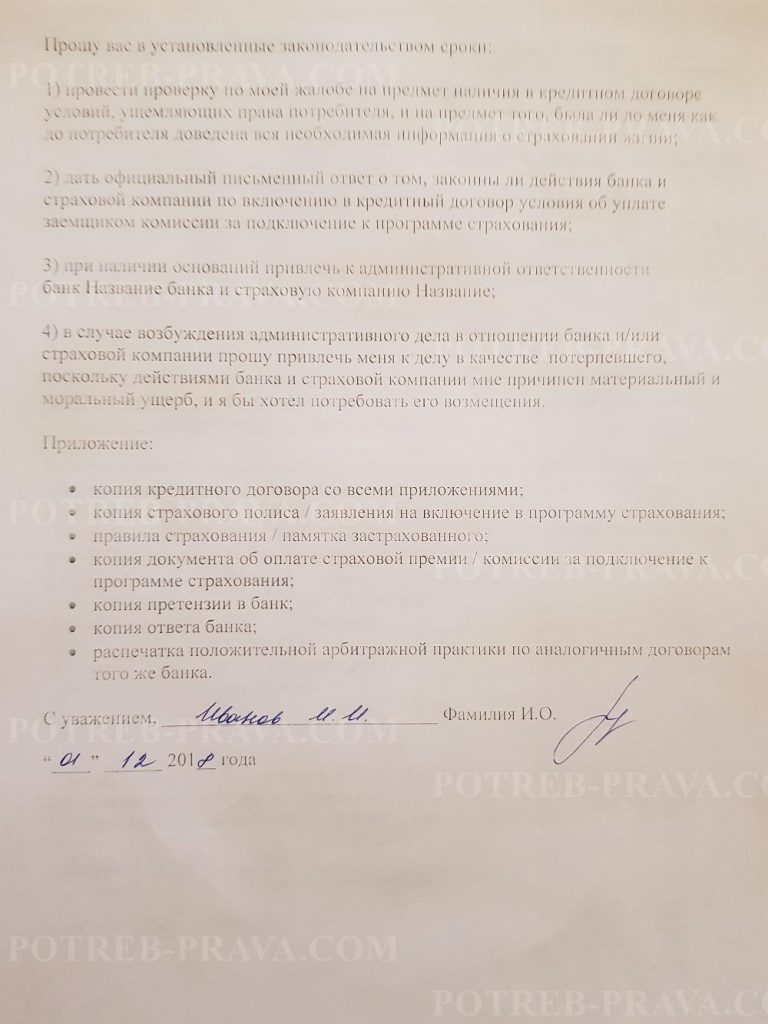

- Обращение в Роспотребнадзор

- Отказ от страховки через суд

- Какие страховки можно вернуть?

Возврат страховки по кредиту в течение 14 дней в 2019

1 июня 2016 вступил в силу закон под названием Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», который стал поворотным моментом в давнем споре между гражданами, взявшими кредиты, и банками. Спор касается страховки, включенной в кредитный договор, закон позволяет отказаться от неё в течение 5 дней. С 1 января 2018 в закон внесены изменения и возврат страховки по кредиту возможен в течение 14 дней.

1 июня 2016 вступил в силу закон под названием Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», который стал поворотным моментом в давнем споре между гражданами, взявшими кредиты, и банками. Спор касается страховки, включенной в кредитный договор, закон позволяет отказаться от неё в течение 5 дней. С 1 января 2018 в закон внесены изменения и возврат страховки по кредиту возможен в течение 14 дней.

Целей включения данной страховки несколько. Первоочередные это:

1) увеличить таким образом сумму кредита;

2) обезопасить свои риски в случае невыплаты кредита (смерть заемщика, наступление инвалидности).

Сумма страховки бывает довольно ощутимой и может составлять половину стоимости кредита. Очень малое количество банков добровольно возвращают страховку по претензии заемщика, в основном приходится подавать в суд.

Судебная практика по данному вопросу разнится, но преимущество остается на стороне банков, так как суды часто отказывают в удовлетворении исковых требований. Основное оружие потребителя в суде это статьи 10, 16 и 32 «Закона о защите прав потребителей». Банк, в свою очередь, может апеллировать: 1) добровольностью подписания договора 2) сроком исковой давности (он составляет 3 года, но некоторые суды по заявлению банков применяют годичный срок). А страховые вооружаются статьей 958 ГК РФ, которая гласит, что при досрочном расторжении договора страхования премия не возвращается.

Теперь поговорим о новом законе. По новому закону страхователь может отказаться от договора страхования в течение 14 календарных дней со дня его заключения независимо от момента уплаты страховой премии. В данном условии есть плюсы и минусы.

Плюсом служит то, что, наконец, появилась возможность отказаться от страховки, минусом, конечно же, является маленький срок, хотя вполне логичным было бы сделать его 30 дней, а не 14.

Минусом также является то, что банки не обязали включать данное условие в кредитный договор с целью проинформировать заемщика о его правах.

Главные вопросы, которые возникают по данному закону:

Какие банки добровольно возвращают денежные средства за страховку?

Обычно добровольно возвращают следующие банки: ВТБ, Сбербанк, УБРиР, Альфа банк, Русский стандарт, Хоум кредит.

Подводя итог данной статьи можно резюмировать, а) Закон является конечно же плюсом для Российского законодательства б) Он подлежит доработкам, так как еще представлен в сыром варианте.

Если у вас есть вопросы по возврату страховки, то кредитный юрист, готов на них с радостью ответить.

Возможно вам будет интересно:

— Как вернуть страховку по кредиту в Почта банк?

— Как вернуть страховку по кредиту в ВТБ?

— Как вернуть страховку по кредиту в Сбербанке?

Записаться на консультацию

Обратная связь

Ваше сообщение было успешно отправлено

Оформление кредитного договора подразумевает финансовые риски в первую очередь для банка. Чтобы защитить себя от неплатежеспособных клиентов, банковская организация предлагает застраховать свой кредит. Цель страховой компании в данном случае — закрытие задолженности клиента перед банком. Услуга страхования кредита по закону — добровольная. Однако часто кредитный эксперт запугивает потенциальных клиентов тем, что без соответствующего страхового соглашения шанс получить кредит минимален или совсем невозможен. Иногда в кредит включена по умолчанию цена полиса. Вышеуказанные действия банка считаются незаконными. Как возвратить страховку по кредиту, полученную по принуждению, и что говорится в законе -рассмотрим подробнее в статье.

Закон о возврате страховки по кредиту

Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20 ноября 2015 года регламентирует возврат страховки по кредиту на протяжении пяти дней в случае отказа клиентом от соглашения добровольного страхования. Возврат страховки происходит по закону в течение 10 дней и деньги переходят заявителю. Это сравнительно новая возможность появилась, после внесенных в 1 июне 2016 года изменений в действующий документ. Страховым компаниям в дополнение было выделено девяносто дней для приведения своей деятельности в соответствие с условиями действующего постановления от Банка по вновь подписанным соглашениям добровольного страхования.

В зависимости от выбора страховой компании, ее условия начинают действовать либо сразу после заключения договора, либо через определенный период времени. Если он начал действовать, то в законе определен пятидневный срок, когда клиент имеет право написать письменный отказ от страховки. Однако в этом случае страховая компания удерживает часть денежных средств, пропорционально прошедшему времени.

Есть обязательные виды оформления страховки по кредиту, установленные законом:

- КАСКО;

- страхование недвижимости.

Во всех остальных случаях страхование является добровольным и навязывать услугу насильно банк не имеет права.

По закону банковские учреждения не имеют права отказать клиенту в возврате страховки по кредиту, если заявление по данной процедуре было написано в положенный пятидневный срок. К тому же некоторые банки на территории России предполагают аннулирование договора и по прошествии 5 дней для повышения лояльности. На возврат денежных средств не стоит надеяться, если за то время, что действует страховка, возник страховой случай. Более подробно, при каких условиях заемщик имеет возможность вернуть свои деньги, рассмотрим далее.

Условия для возврата денег

Вопрос по возврату своих денег заемщиком является на сегодняшний день актуальным, так как чаще всего дополнительная услуга по страхованию кредита навязывается гражданам. Начиная с 1-го июля 2016 года, действуют внесенные корректировки в закон и вернуть денежные средства за страховку по кредиту стало реально.

Первое условие, которое должен соблюсти заемщик — с момента заключения страховки по кредиту не должно пройти больше 5 дней. В этот период гражданин имеет право подать заявление в банк по поводу возврата денежных средств. Еще одно условие — за то время, что действует страховка не должно наступить страхового случая. Некоторые банки России (Сбербанк, ВТБ 24) для повышения лояльности предусматривают возврат денежных средств по данной услуге и по истечении 5-дневного срока — например в течение 30 дней.

Несмотря на то, что действует закон по данному вопросу, вернуть деньги будет сложно. Без судебного разбирательства не обойтись. Потребуется доказать, что услуга предоставления страховки по кредиту была навязана менеджерами банка и согласие не было добровольным.

Необходимые деньги

Процедура получения денежных средств по страховке кредита заемщиком обратно предполагает подачу заявления в страховую компанию или в банк в пятидневный срок. Он наступает с момента оформления страхового полиса. Подсчитываются исключительно рабочие, а не календарные дни. По закону потребуются следующие документы при отказе от страховки по кредиту:

- заявление на отказ;

- дубликат соглашения;

- чек, подтверждающий уплату страховой премии;

- копия паспортных данных страхователя.

Пакет документов можно вручить лично или заказным письмом. В течение 10 дней будет получен ответ по данному делу. На практике банковские учреждения затягивают процесс возврата денежных средств по страховке кредита. Чаще всего средства возвращаются за 1 календарный месяц. В случае отказа выплатить компенсацию, можно пожаловаться в Центробанк или в суд.

Будет ли подписан закон об отмене страховки по кредиту?

На данный момент граждане России освобождены от повинности заключать «добровольную» страховку по кредиту. Соответствующее Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» вступило в силу 1 июня 2016 года. Документ распространяется на различные виды страхования — имущественное, медицинское, финансовых рисков, жизни и от несчастных случаев и т. д.

В связи с принятием документа, с момента заключения соглашения у страхователя есть в наличии 5 дней для написания заявления о возврате денежных средств. При ненаступлении страхового случая возврату подлежат все денежные средства. Если страховка начала действовать, то возврат средств будет произведен с удержанием некоторой суммы за то время, что она действовала. В течение 10 дней заемщик получит деньги в удобной для него форме — наличной или безналичной.

Действующий документ позволит страхователям защитить свои интересы и избавиться от навязывания ненужных дополнительных услуг в области кредитования. Страховка по кредиту является полностью добровольным решением гражданина и банк будет привлечен к ответственности за неправомерные действия.

Нормы закона, касающиеся возврата премии

Нормативное регулирование осуществляется следующими правовыми актами:

- Глава 48 Кодекса;

- Закон России № 4015-1 от 27-го ноября 1992-го (далее – Закон № 4015);

- различные Указания Центрального банка (например, Указание № 3854-У от 20-го ноября 2015-го, далее – Указание № 3854);

- федеральные законы по данным вопросам (ч. 4 стат. 3 Закона № 4015);

- Правила, утверждаемые страховщиком, объединением страховщиков, являющиеся неотъемлемой частью договора (стат. 943 Кодекса);

- иные законы, содержащие нормы страхового права.

Отдельно закон о возврате страховки по кредиту 2019 не существует, поэтому заемщику необходимо смотреть нормативные акты, применяющиеся в конкретном случае. Например, страховка жизни и здоровья при оформлении потребительского кредита не является обязательной (ч. 2 и 10 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года, далее – ФЗ № 353). Но поскольку в ФЗ № 353 ничего не сказано про возврат премии, применяются общие положения гражданского законодательства.

Это значит, что возможность возвращения страховки по кредиту будет во многом зависеть от условий договора (абзац 2 ч. 3 ст. 958 Кодекса) – так как по закону страховка возвращается лишь при отпадении страхового риска и при прекращении вероятности возникновения страхового события (ч. 1 ст. 958 ГК), в других ситуациях премия по закону не возвращается, кроме случаев, как раз-таки, когда об этом прямо указано в соглашении сторон.

Возможен ли возврат денег при осуществлении обязательного страхования по закону

Обязательным в сфере выдачи кредитов является страховка:

- недвижимости, которая является предметом залога по ипотечному кредиту (ч. 1 ст. 31 ФЗ № 102 от 16-го июля 1998-го, далее – ФЗ № 102);

- иного вида заложенного имущества (п. 1 ч. 1 ст. 343 Кодекса) – например, автомобиля по автокредиту.

Важно! Если законом об отдельном виде обязательного страхования (например, ФЗ № 40 от 25-го апреля 2002-го года) предусмотрены специальные нормы о возврате премии, применяются эти специальные нормы, а не общие.

См., например, п. 1.16. Положения Центробанка № 431-П от 19-го сентября 2014-го, где сказано, что при расторжении договора ОСАГО при ликвидации страховщика, отзыве у него лицензии, гибели застрахованного ТС и в ряде иных случаев, премия возвращается в пропорциональном размере.

Но в 102-ФЗ и нормах ГК про залог ничего не сказано про то, как возвращается премия, если договор имущественного страхования расторгается досрочно. В п. 2 ч. 2 стат. 351 Кодекса сказано лишь, что залогодержатель имеет право потребовать досрочного погашения кредита в таком случае, а если этого не произойдет – обратить взыскание на предмет залога по кредиту. А в частях 9 и 10 стат. 31 ФЗ № 102 сказано лишь про то, когда возвращается премия по договорам страхования ответственности заемщика и финансового риска кредитора – возвращается при досрочном погашении ипотеки и не возвращается в иных случаях.

Поэтому при расторжении договора обязательного страхования именно заложенного имущества применяются общие нормы. А это значит, что возврат страховки по кредиту в пропорционально оставшимся дням до планового срока окончания действия страхового контракта возможен в случаях, указанных в ч. 1 ст. 958 ГК (например, если произошла гибель автомобиля, застрахованного по КАСКО, по причинам иным, чем страховой случай). Также премию вернут и в иных случаях, но только если это предусмотрено договором сторон (аб. 2 ч. 3 ст. 958 Кодекса).

Возврат премии при плановом погашении кредита по закону

Если кредит был погашен в изначально установленные сроки, то возможны 2 ситуации:

- страховое соглашение продолжит свое действие (если страховой и кредитный договоры имеют разные сроки);

- либо прекратит свое действие одновременно с кредитным соглашением.

В последнем случае премия не возвращается вообще, так как стороны будут считаться полностью исполнившими свои обязательства согласно договору, а услуга – оказанной.

В первом же случае, согласно законодательству о страховании заемщиков кредитов, заемщик может:

- оставить все как есть и не отказываться от полиса;

- либо же досрочно прекратить действие полиса по собственной инициативе на основании ч. 2 стат. 958 Кодекса, подав соответствующее заявление по адресу нахождения страховщика.

При досрочном прекращении по инициативе страхователя действует вся та же норма аб. 2 ч. 3 стат. 958 Кодекса – то есть по общему правилу премия возврату не подлежит, кроме случаев, когда об этом прямо не указано в договоре сторон (либо кроме случаев наличия оснований, предусмотренных в ч. 1 ст. 958 Кодекса).

Итак, четкий ответ на вопрос, законно навязанное страхование жизни при получении кредита ли или нет – незаконно. Но в некоторых случаях, страхование является обязательным (имущества по ипотеке, автокредиту). Возможность возврата премии зависит не только от вида страхования, но и от условий договора контрагентов.

Если остались какие-либо вопросы, рекомендуем задать их квалифицированному специалисту в чате в правом нижнем углу экрана.

Понравилась статья? Тогда не забываем ставить лайки и рассказывать своим друзьям о ней в социальных сетях.

>

Как вернуть страховку по кредиту?

5/5 (2)

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Оформление кредитного договора ̶ это процесс, который подразумевает финансовые риски в первую очередь для банковского учреждения. Чтобы избегать проблематичных ситуаций, связанных с неплатежеспособностью клиентов, банком предлагается застраховать свой кредит. Страховая компания (СК) в таком случае преследует цель закрыть клиентскую задолженность перед кредитной организацией.

Следует учесть, что банк не вправе заставить клиента застраховать кредит, так как это услуга является добровольной.

Несмотря на это, на практике нередки случаи, когда эксперт по кредитам вводит в заблуждение потенциальных клиентов, запугивая их тем, что если не застраховать кредит, граждане не смогут оформить кредит, либо шанс получения кредитных средств будет приближаться к минимуму.

Иногда банковские работники в кредит включают по умолчанию страховую сумму. Указанные действия кредитной организации являются незаконными.

Указание ЦБ России от 20.11.2015 г. № 3854-У устанавливает порядок и правила возвращения страховой суммы по кредиту в пределах 5-дневного срока, если клиент откажется от соглашения добровольного страхования.

Законодательство предусматривает возврат страховых средств заявителю в пределах 10-дневного срока. Данная возможность появилась после того, как были внесены изменения в указанном документе (01.06.2016 г.)

В дополнительном порядке законодательство выделило 90 дней для осуществления своей деятельности согласно условиям действующего банковского постановления по вновь подписанным соглашениям добровольного страхования.

Условия этого документа начинают действовать сразу после того, как был заключен договор либо некоторое время спустя. Если документ начал действовать, то у клиента имеются 5 дней, чтобы написать отказ от страховки.

В таком случае СК удерживает часть суммы пропорционально прошедшему времени. Законодательство запрещает банковским учреждениям отказать заемщику в возврате страховой суммы, если клиент написал заявление о возвращении денег в пределах 5-дневного срока.

Несмотря на это, некоторые банковские учреждения для повышения доверия дают возможность заемщику вернуть денежные средства даже по истечении указанного срока.

Если возник страховой случай до того момента, когда еще не истек 5-дневный срок, то страховая сумма не подлежит возврату.

Важно! Начиная с 2018 г. действует предписание, согласно которому заемщики могут письменно отказаться от страховки по кредиту в течение 2 недель вместо 5 дней.

Далее будет более подробно рассмотрено, при каких условиях клиент вправе вернуть сумму страховки.

Возврат излишне уплаченных процентов по кредиту при досрочном погашении.

Как взять кредит с помощью брокера, .

Можно ли вернуть страховку по кредиту в Хоум Кредит банке, читайте по ссылке: https://potreb-prava.com/banki-i-kredity/kak-vernut-straxovku-po-kreditu-v-banke-xoum-kredit.html

Зачем оформлять страховку

Банковские учреждения предлагают заключить договор страхования с целью снижения риска невыплаты денежных обязательств. Если возникнет страховой случай (гибель заемщика), СК обязывается вернуть деньги. Данная услуга полезна также для клиентов, которые не обязываются выплачивать кредит в случае, если по состоянию здоровья заемщик не сможет выполнять свои рабочие обязанности.

Множество банков навязывают заемщикам застраховать кредит. Если клиент отказывается заключить договор страхования, то это действие чревато определенными последствиями.

Итак, если клиент не желает застраховать кредит, то:

- банк может отказать в выдаче кредитных средств, так как не желает брать на себя дополнительные риски, особенно в том случае, если клиент имеет неидеальную кредитную историю;

- банк увеличивает процентную ставку (от 1 до 15%);

- условия кредитования могут быть ухудшены, например, предложение кредитной организацией меньшей суммы, меньшего срока. Кроме того, банк может не предоставить определенные привилегии.

Обратите внимание! Несмотря на то, что законодательство не принуждает потенциальных заемщиков оформить страховку по кредиту, заемщики могут столкнуться с неблагоприятными и невыгодными условиями оформления кредита, застраховать который они отказались.

Почему нельзя отказаться от страховки при автокредите и ипотеке

Если речь идет об автокредите и ипотеке, то при их оформлении заемщики обязываются также оформить страховку по этим видам кредитования, то есть оформление страховки в данном случае является обязательным условием для получения кредитных средств.

Это означает, что клиент не сможет отказаться от оформления страховки в отличие от заключения потребительского кредита и других видов кредитования.

31 статья ФЗ «Об ипотеке» устанавливает, что банковское учреждение имеет право потребовать от заемщика застраховать купленное имущество на случай порчи, утери и т. п.

Кроме того, титульное страхование, страховка жизни и здоровья в случае ипотеки и автокредитов являются необязательными.

При наступлении страхового случая такая страховка будет полезной также клиентам. Например, при угоне машины, и если нет сведений о ТС, заемщик не обязывается вернуть банку кредитную задолженность, поскольку СК сама обязывается это делать.

ЧИТАЙТЕ ТАКЖЕ: Возврат страховки ОСАГО при продаже автомобиля.

Коллективная страховка и возврат денег по ней

После того как Указ Центробанка о периоде охлаждения вступил в законную силу, банковские учреждения начали искать разные ухищрения, чтобы этого избежать. Кредиторы начали принуждать заемщиков к коллективной страховке.

Вышеуказанный срок (5 дней) по возврату денежных средств не действует по договорам присоединения к коллективному страхованию, поскольку согласно указу Центробанка данная возможность предназначена для страхователя и физ. лица, но не для юр. лица.

В случае коллективного страхования сторонами заключаемого договора являются страхователь и банк, который является юр. лицом. Итак, Указ Центробанка не распространяется на такие взаимоотношения.

Клиент может найти выход в том случае, если страховщик в своих бумагах предусмотрел возможность отказа от присоединения к коллективному страхованию на основе поданного заявления. В данном случае заемщику необходимо составить заявление об отказе от присоединения к коллективному страхованию и возврате денежных средств по страховому взносу.

Посмотрите видео. Возврат страховки по ипотеке в Сбербанке:

Образец заявления на отказ

Для получения образца заявления об отказе от договора страхования гражданин может обратиться к своему страховщику. Заявление может быть составлено также самостоятельно.

В заявлении следует указать сведения:

- о заявителе;

- о договоре страхования;

- об основаниях расторжения договора страхования (отказ от страховки в 5-дневный период, нет необходимости оформления страховки и т. д.);

- о номере счета и банковских реквизитах, чтобы вернуть денежные средства. Последние можно найти в кредитной организации, где у заемщика имеется открытый счет.

В документе проставляется дата и подпись.

Важно! Помимо этого, заемщику следует сделать копию кредитного договора и документа, устанавливающего личность. Весь перечень документации необходимо предъявить в офис своей СК.

Множество заемщиков несут документы в банковское учреждение, не зная о том, что это не является правильным вариантом.

В случае индивидуального страхования заявление об отказе от страховки предъявляется страховщику, а не в кредитную организацию.

Документы доставляются адресату ниже указанными способами, а именно:

- лично. В таком случае заемщик обязывается составить 2 экземпляра бумаг, о чем указывается в заявлении. Один экземпляр выдается сотруднику СК, а на другом экземпляре следует попросит сотрудника организации проставить дату приема документа и печать компании. Это необходимо для того, чтобы при возникновении спорной ситуации заемщик смог доказать, что необходимые бумаги предъявлены страховщику в пределах 5-дневного срока;

- посредством отправки заказного письма с уведомлением о вручении. Заемщику не стоит волноваться о том, что письмо может быть вручено адресату с задержкой, поскольку письмо считается переданным с момента проставления штампа Почты России о получении письма.

После того как страховщик получил заявление, он обязывается вернуть денежные средства заявителю в пределах 10-дневного срока. Несмотря на это, на практике банки нередко возвращают заемщикам деньги по истечении нескольких месяцев.

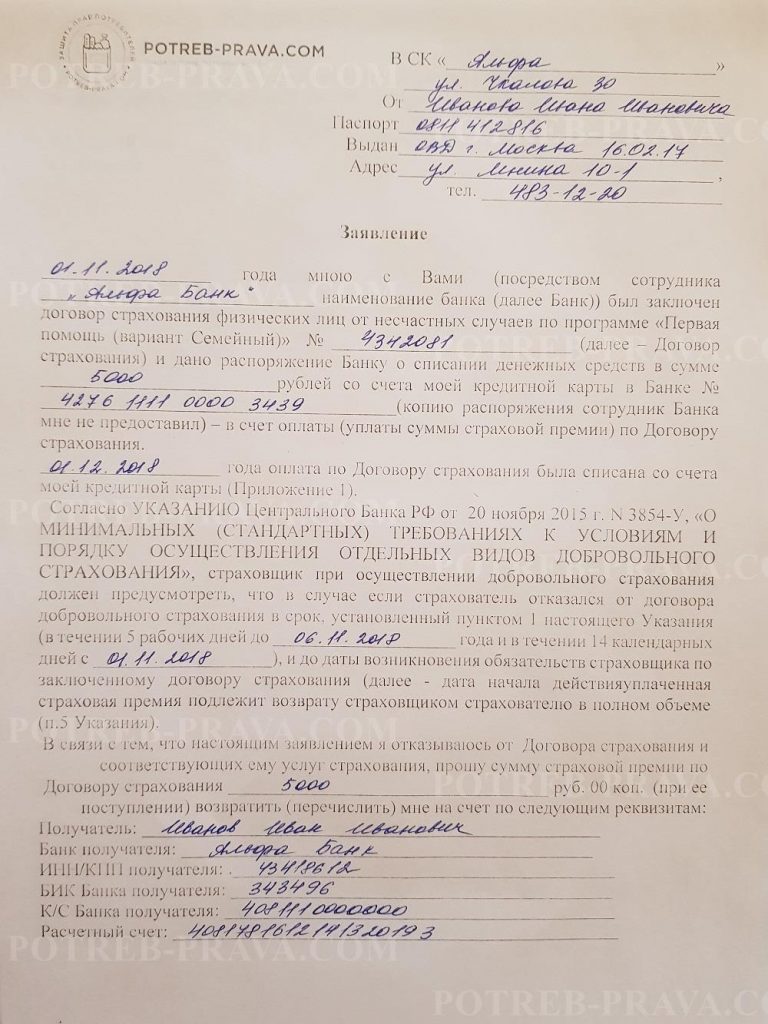

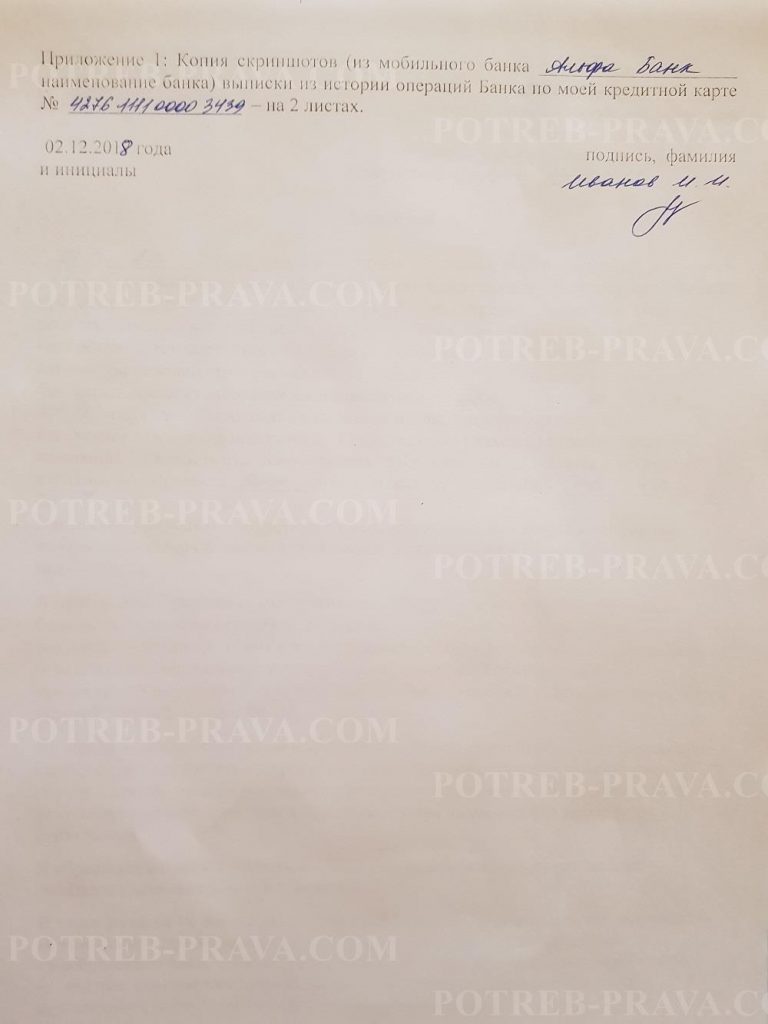

ВНИМАНИЕ! Посмотрите заполненный образец заявления об отказе от страховки:

Как вернуть деньги за страховку по кредиту в течение 5 дней после подписания договора

Заемщик примет верное решение, если обратится за возвратом оплаченных денег во время периода охлаждения.

Процедура возврата уплаченной страховки по потребительному кредиту выглядит следующим образом:

- в пределах срока охлаждения заемщику следует уведомить СК, что ему требуется компенсация оплаченных сумм. Для этого заемщик должен составить заявление об отказе от добровольного страхования;

- заявление следует предъявить лично на месте или отправить посредством почтовой службы. Рекомендуется отправить заявление посредством заказного письма с уведомлением о вручении;

- работники компании в 10-дневный период обязаны вернуть денежные средства заявителю;

- если в указанный срок деньги не будут получены, то заемщику рекомендуется обратиться в Банк России, приложив к обращению копию заявления в СК;

- претензию будут рассматривать в виде судебного иска. При этом может потребоваться участие кредитных юристов.

ЧИТАЙТЕ ТАКЖЕ: Если страховая мало выплатила по ОСАГО.

Как возвратить страховку при досрочном погашении займа

Досрочное погашение кредитной задолженности является распространенным случаем, когда расторгнуть договор страхования и вернуть излишне уплаченные средства не составит труда. Например, гражданин оформил кредит на 24 месяца, уплатив кредитору 50 тыс., а задолженность погасил за год.

Здесь сумма к возврату составит 25 тыс. руб. В таком случае, если заемщик больше не нуждается в услугах страховой защиты, то он может рассчитывать на возвращение части денег.

В таком случае клиент должен действовать следующим образом:

- пойти в банковское учреждение с целью досрочного закрытия кредитного договора. Заемщик также должен предоставить в банк заявление о возврате страховой суммы;

- если кредитная организация направляет заемщика к СК, клиент должен взять справку о погашении долга и предъявить этот документ страховщику либо лично на месте, либо посредством почты;

- при оформлении заявления на возврат следует в нем указать номер банковского счета, на который должны быть начислены денежные средства;

- сотрудники СК должны вернуть сумму в течение 10 суток.

Если работники страховой организации все-таки откажутся удовлетворить требование заявителя, то последний вправе оспаривать данное решение в судебном порядке. Если суд примет решение в пользу заемщика, то последний может рассчитывать не только на возвращение страховой суммы, но и на получение штрафной суммы и дополнительной пени.

В каких случаях банк может отказать

Нередки случаи, когда банковские учреждения отказывают заемщикам в расторжении договора страхования, что и является поводом обращения в суд, который принимает решение в пользу кредитных организаций.

Итак, банковские учреждения вправе отказать клиенту в расторжении договора:

- при наступлении страхового случая. Например, если заемщик потерял работу, то СК обязывается оплатить долг заемщика;

- если истек 5-дневный срок для подачи заявления;

- в случае оформления коллективного договора страхования;

- если клиент пропустил 3-летний срок обращения за компенсацией (например, после выплаты долга в досрочном порядке);

- если заявление неправильно составлены, или отсутствуют необходимые документы.

Чтобы банк не принял решение об отказе удовлетворить требование заемщика, последний должен оформить заявку на возврат страховки по образцу, указав в нем реквизиты счета, на который должны зачисляться денежные средства.

Запомните! Если страховщик затягивает срок выплат, заемщик может решить вопрос в судебном порядке и получить дополнительную компенсационную выплату.

Обращение в Роспотребнадзор

Роспотребнадзор осуществляет контроль над отношениями между заемщиком и кредитной организации. Если банк не соглашается компенсировать денежные средства, то заемщику следует пойти именно в Роспотребнадзор.

Разумеется, клиент, до того как пойти сюда, может решить вопрос мирным путем, например, посредством составления претензии на имя руководителя банковского учреждения.

Если жалобщик не сможет урегулировать вопрос самостоятельно, то он вправе это делать в принудительном порядке, то есть посредством Роспотребнадзора.

Для правильного составления заявления жалобщик должен указать данные:

- об организации, уполномоченной рассмотреть заявление (название, адрес);

- о заявителе и ответчике (ФИО, паспортные данные);

- об обстоятельствах дела.

Документ следует составить в деловом стиле, а события описывать в хронологическом порядке. В жалобе нужно указать статьи, нормы которых были нарушены банком.

Помимо жалобы, в Роспотребнадзор нужно предъявить:

- кредитный договор;

- записанные телефонные переговоры;

- заявление о реструктуризации задолженности, а также ответ банковского учреждения и иные необходимые бумаги.

Заявление можно предъявить:

- лично на месте;

- через почту;

- по электронной почте;

- посредством портала Госуслуг.

Не забудьте! При подаче заявления лично на месте заявителю рекомендуется иметь при себе паспорт.

Итак, данное заявление не подлежит рассмотрению, если жалобщик:

- не указал в документе сведения о себе (ФИО, адрес);

- написал нецензурное выражение, угрозы здоровью, жизни и т.д.;

- не указал в документе сведения о банковском учреждении.

Заявление подлежит регистрированию в течение 3 суток, а рассматривается в пределах месячного срока. Указанный срок в некоторых случаях может быть продлен, например, если жалоба была направлена в некомпетентный орган.

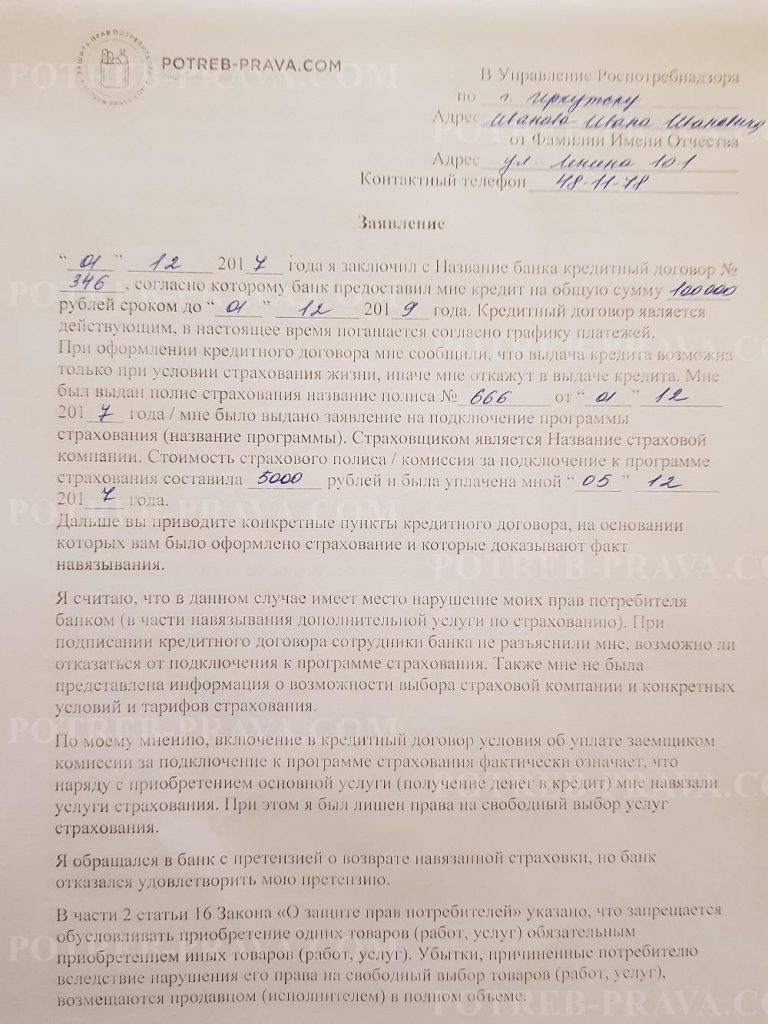

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в Роспотребнадзор на навязанную кредитную страховку:

Отказ от страховки через суд

Многие задаются вопросом, что делать, если банк отказал вернуть сумму страховки заемщику, который хотел отказаться от страховых выплат, но, поскольку банк не согласился с этим решением, клиент вынужден был подписать договор страхования. В таком случае вопрос может быть решен в судебном порядке.

Заемщик должен составить исковое заявление, приложив к нему:

- копию его паспорта;

- образец претензии на имя руководителя банковского учреждения;

- копию жалобы, адресованной в Роспотребнадзор;

- ответы из кредитной организации и Роспотребнадзора;

- иные бумаги, которые могут установить факт нарушения прав заемщика.

Если стоимость предмета иска составляет меньше 50 тыс. р., то исковое заявление предъявляется в мировой суд, а если превышает указанную сумму – в районный суд.

Если сумма иска не превышает 1 млн. рублей, то заявитель не обязывается оплатить госпошлину.

Внимание! Калькулятор расчета госпошлины по ст. 333.19 и ст. 333.21 НК РФ

Заявление рассматривается:

- мировым судом в пределах 30 дней;

- районным судом в пределах 2-месячного срока;

Срок рассмотрения заявления исчисляется со дня его регистрации. В таком случае участниками судебного разбирательства являются страховой агент и представитель банка.

При обращении в суд истец должен понять, что ФАС и Роспотребнадзор регулярно поднимают проблему превышения своих полномочий кредитными организациями, когда последние навязывают свои услуги заемщикам. Суд должен это учесть.

При обращении в банк заемщик должен не забывать, что он не теряет гражданские права, гарантированные ему Конституцией РФ.

Главное, что заемщик должен помнить, обращаясь в банк – свои гражданские права, которые ему гарантирует Конституция РФ, и поэтому он не обязан подписывать договор страхования, даже если сотрудники банка навязывают ему эту услугу, поскольку оформление страховки по потребительскому кредиту и другим разновидностям кредита не является обязательным.

Посмотрите видео. Возврат части страховки при досрочном погашении кредита:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

>Закон о возврате страховки по кредиту

Закон о возврате страховки по кредиту регламентирует важные положения в области страхования кредитов. Сегодня при оформлении любого кредита, менеджеры обязательно предлагают заемщикам страхование кредитов. В данной статье разберем, нужна ли данная услуга и просто ли получить полученные выплаты.

На сегодняшний день во многих банках менеджеры уверяют клиентов, что кредитование без страхования невозможно, для получения желаемой суммы обязательно нужно страховка. Однако на самом деле это абсолютно добровольная услуга, от которой каждый может отказаться. Но, к сожалению, уровень финансовой грамотности нашего населения оставляет желать лучшего, поэтому многие «ведутся» на убеждения банковских служащих и приобретают абсолютно ненужные услуги страховых компаний. Уже после получения кредита и оформления страховки многие понимают совершенную ошибку и возникает куча вопросов по возврату страховки. В 2017 году был принят закон, согласно которому можно вернуть страховку.

До принятия закона «О страховании», в 2016 году и прочие года, после того, как договор о страховании был подписан, обратного пути не было. Заемщик взял на себя обязательства по страхованию кредита. Решить вопрос об отказе от страховки можно было только в судебном порядке, и то, нужно было доказать, что сотрудники финансовой организации навязали вам ту или иную услугу. Однако некоторые банки предоставляли услугу возвращать денежные средства за приобретенную страховку в течение определенного установленного срока, однако это было больше исключением из правил.

Данная ситуация наблюдалась до принятия вышеупомянутого закона, когда было объявлено, что теперь граждане имеют полное право на возврат страховки по кредиту. Также было введено такое понятие, как «период охлаждения». Это время, в течение которого заемщик может оценить плюсы и минусы страховки и отказаться от нее в случае необходимости. Процедура возвращения средств осуществляется относительно быстро, в течение 10 рабочих дней, когда кредитуемое лицо может получить страховку на руки. Однако далеко не все страховые полисы по кредитам можно вернуть.

Какие страховки можно вернуть?

На сегодняшний день установлены два типа страховок, которые нельзя вернуть после оформления. Это относится к автострахованию (приобретение полиса КАСКО) и страхованию недвижимого имущества (страховки, оформляемые при ипотеке). Все остальные страховки относятся к категории добровольных, их можно вернуть обратно. К добровольным сегодня относится страхование жизни заемщика (в случае смерти, потери трудоспособности и дееспособности лица, которое оформило кредит, кредит погашается за счет страховой компании). Также сюда относится страховка от потери места работы и увольнения, приобретение защиты от возможных финансовых рисков, страхование имущества, которое оставляют в залог.

Многие сегодня считают, что страхование кредитного договора вообще является незаконным. Однако это не так. Кредитное страхование представляет собой дополнительную услугу, которая защищает как банковскую организацию, а так и самого заемщика в случае непредвиденных обстоятельств. Например, у вас нет возможности погасить потребительские кредиты по веской причине: вы потеряли работу, серьезно заболели и так далее. В этом случае страховые вернут за вас необходимую сумму, если ранее вы купили страховку. Однако причина должна быть действительно веской, и вы должны предоставить необходимые доказательства.