Содержание

Условия страхования

Сбербанк предлагает услугу комплексного страхования целостности дома или квартиры клиента. При этом учитываются не только риски и неприятности, связанные с эксплуатацией жилой недвижимости, но также и ответственность перед соседями владельца.

Объектами договора считаются:

- Движимое имущество дома;

- Инженерное оборудование и отделка;

- Гражданская ответственность.

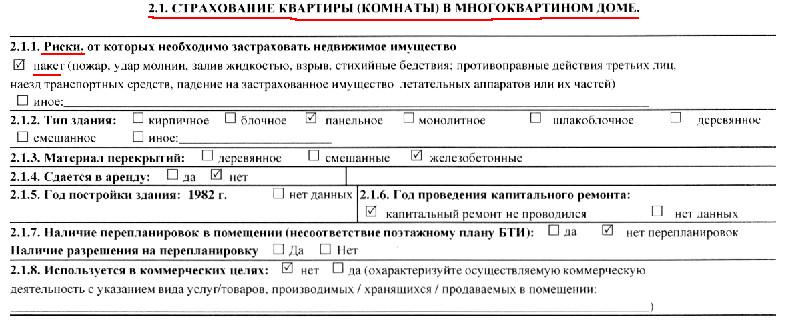

Страхование учитывает следующие случаи рисков: залив, пожар, взрыв, противоправные действия третьего лица, механическое воздействие, удар молнии, гражданская ответственность, стихийные бедствия и падение летательных аппаратов, их отдельных частей.

Многие задумываются, нужен ли такой пакет услуг. Сбербанк сообщает, что те, кто желает оградить свою собственность и себя от различных неожиданностей, а также ценит безопасность и спокойствие родных и близких, всегда принимает решение о защите своего дома. Для этого и оформляется полис.

Согласно тарифам, существует несколько типов условий для заключения договора с различной стоимостью. Поэтому можно выбрать различные варианты страхования, но необходимо тщательно изучить бумаги перед подписанием, чтобы все нужные пункты были включены.

Сроком действия договора считается 1 месяц с момента его заключения. Дата прописывается в документе. Поэтому необходимо учитывать и возможность продления данной услуги.

Защита дома от наиболее распространенных рисков – кражи, пожара, затопления, поможет устранить в результате последствия происшествия. Также стоит учитывать, что в процессе эксплуатации жилья риски можете нести и вы, например, затопить соседей.

Для этого страхуется и гражданская ответственность. Сбербанк предлагает следующие виды договоров:

- «Без забот»;

- «Защита дома»;

- Страхование жилой недвижимости, приобретенной в ипотеку;

- «Быстрый полис» стоимостью 999 рублей.

«Защита дома» дает возможность предохранить себя и дом от наиболее распространенных рисков. При этом если сумма не превышает 100 000 рублей, то страховка выплачивается без справок. В целом программу представили в трех вариациях, которые зависят от суммы, предусмотренной в договоре. Чем дороже полис – тем больше компенсация с результате наступления страхового случая.

Пакет «Без забот» предоставляет все случаи страхования, перечисленные выше – от инженерного оборудования и до личной ответственности. Этот тип услуги является наиболее оптимальным вложением средств.

Он же предусматривает и медицинские расходы, будет залогом сохранности банковских карт, личных документов, средств на счетах, гаджетов и расходов. То есть этот полис считается самым выгодным для клиента банка.

Оформление можно произвести либо онлайн через официальный сайт структуры, либо путем личного посещения банковского филиала. Предоставляются следующие документы: паспорт, заявление и бумаги о недвижимости, которую собираетесь страховать. В банке остаются только копии.

Алгоритм оформления полиса

Купить полис можно онлайн в банковском отделении. Клиент должен предоставить копии документов, заверенные в нотариальной конторе.

При покупке онлайн полис вместе с копией Договора будет отправлен в отделение по месту жительства клиента.

Кроме того, заказать полис он может, позвонив в контактный центр банка. Также заявку на страховку легко оформить в мобильном банке, отправив СМС.

Здесь возможны 2 варианта:

- обратиться в офис банка;

- продлить полис на сайте компании «Сбербанк Страхование».

В первом случае заемщику потребуется собрать документы и записаться на прием к специалисту по ипотечному кредитованию.

Условия включения в страхование определенных видов имущества указаны в правилах предоставления услуг Сбербанк-страхование, которые выдаются каждому страхователю как приложение к полису.

В качестве таковых принимаются:

- имущественные интересы страхователя в отношении определенных видов объектов материального мира;

- в отношении квартир и жилых домов – отделка, оборудование, предметы обстановки, другое движимое имущество внутри помещений.

Не подлежит возмещению стоимость оставленных в пределах квартиры:

- ювелирных изделий;

- коллекции;

- предметы искусства и культуры;

- антиквариат;

- имущество в аварийном жилье;

- недвижимость за пределами РФ.

Возможно включение в полис условий о страховой защите объектов:

- удостоверения личности;

- телефона;

- ноутбуков и нетбуков;

- водительского удостоверения;

- планшетов.

Важно: следует обратить внимание, что на сайте Сбербанк-страхование указан срок действия полиса – документ вступает в силу по истечении 15 дней с момента его оплаты. Эта информация противоречит сведениям на официальном сайте Сбербанка, где указано, что полис распространяется на страховые случаи, произошедшие после 00:00 дня, следующего за оформлением полиса.

Какие документы нужны?

Какие документы нужны для страхования квартиры по ипотеке в Сбербанке?

Для получения полиса финансовой защиты залогового объекта потребуется:

- паспорт заемщика;

- ипотечный договор;

- договор купли-продажи (при первичном оформлении страхования недвижимости).

Заявление на получение полиса готовит специалист по ипотечному кредитованию Сбербанка. В него вносится персональная информация заемщика и сведения об объекте недвижимости.

Перечень бумаг для оформления страхового полиса в Сбербанке регулярно меняется и публикуется на официальном сайте кредитной организации. Не все наименования документов указаны на официальном ресурсе, банк в ходе установления платежеспособности гражданина может запросить иные сведения, это право остается за ним.

Для оформления в Сбербанке полиса при заключении договора ипотечного кредитования достаточно предоставить только паспорт заемщика.

При заполнении заявления онлайн необходимо предоставить:

- удостоверение личности – серия и номер вводятся при оформлении заявления;

- кредитный договор или ипотечный – с номером и датой заключения.

Все сведения нужно вводить без ошибок, иначе это приведет к отказу в принятии полиса и к начислению неустоек и штрафов.

При наступлении страхового случая необходимо заполнить заявление по форме для определенной программы – по Защите дома, ипотеки или средств на банковской карте. Формы можно найти на официальном сайте Сбербанк-Страхование.

Отправить документы с подтверждением наступления страхового случая с заявлением нужно заказным письмом по адресу: г.Москва, ул.Павловская,7 или электронным сообщением на официальную почту страховой компании.Тоже самое следует сделать для получения возмещения, если расходы по восстановлению имущества были понесены за счет собственных средств страхователя.

Выплата в случае признания ситуации страховой производится в течение 15 дней на банковские реквизиты, указанные при заполнении заявления по форме.

При страховании имущества в иной компании нежели дочерней компании Сбербанка, проверка документов на соответствие проводится каждые 30 дней. При несоответствии документации осуществление начисление процентов в качестве неустойки как за отсутствие страхового полиса.

Как поступать при страховом случае?

Если при страховке квартиры в Сбербанке произошел страховой случай, то клиент должен позвонить в контактный центр.

При обнаружении кражи или другого противоправного действия следует позвонить в полицию.

Рекомендуется всегда держать под рукой памятку, которую выдают при заключении договора.

Это избавит вас от волнения. Заполните заявление, в котором будет сообщено, что произошло страховое событие.

Документы необходимо отправить в банк. Это можно сделать по почте, отправив заказное письмо.

Копию стоит отправить по электронной почте.

Страховка квартиры для Сбербанка поможет вам сохранить ваши деньги. В Сбербанке вы найдете большой выбор полисов, программы обеспечивают защиту ваших интересов за разумные деньги.

Страхование квартиры по ипотеке для Сбербанка выгодно отличается от аналогичных программ других банков по наполняемости и способам продления полиса, а также порядком получения компенсации при наступлении страхового случая.

Надеемся, что информация оказалась полезной для вас и вы теперь знаете и стоимость страховки квартиры при ипотеке в Сбербанке и как вообще осуществляется страхование жизни и квартиры при ипотеке Сбербанка.

Сколько стоит страховка квартиры для ипотеки в Сбербанке?

Итак, Сбербанк, страхование квартиры для ипотеки осуществляет дочерняя компания банка — «Сбербанк Страхование».

Она специализируется не только на оформлении и продлении полисов финансовой защиты залоговой квартиры или дома, но и на других видах страхования.

https://www.youtube.com/watch?v=8bzFe7L_hks

В Сбербанке действует одна программа страхования ипотечного жилья. Она защищает от рисков повреждения или утраты объекта недвижимости, а также от признания сделки купли-продажи недействительной.

Комплексность страхования квартиры при ипотеке в Сбербанке позволяет банку быть уверенным, что с застрахованным жильем весь период погашения ничего не случится.

Выгодоприобретателем в этом случае выступает банк. При наступлении негативного события страховая компания покроет все убытки.

Программа страхования ипотечного объекта недвижимости распространяется на защиту:

- несущих и ненесущих стен;

- оконных и дверных проемов;

- перегородок и перекрытия.

Если в качестве залога выступает частный дом, то дополнительно подлежит страхованию его основание и крыша.

Программа страхования защищает от 2-х основных рисков:

- Повреждения или утраты ликвидности жилья при наступлении следующих негативных последствий:

- стихийных бедствий природного и техногенного характера;

- пожара, в том числе от удара молнии;

- затопления;

- падения летающих объектов;

- взрыва паровых и газовых котлов;

- повреждения инженерных систем и другие.

- Утрата прав заемщика на объект недвижимости и признание сделки недействительной в связи с:

- заблуждением относительно прав и обязанностей сторон правоотношений, а также условий договора купли-продажи (ст. 178 ГК РФ);

- заблуждением относительно типа договорных отношений между продавцом и покупателем.

Сколько стоит страховка на квартиру по ипотеке в Сбербанке? Какова цена вопроса?

Стоимость страхового полиса привязана к остатку ссудной задолженности клиента и месторасположению жилья.

При расчете величины страхового тарифа также учитывается история сделок с ипотечным объектом недвижимости и возможные риски.

В Сбербанке действует индивидуальная схема установления тарифа на стоимость страхования квартиры по ипотеке Сбербанк — ставка составляет от 0,15 до 1,5% от остатка ссудной задолженности.

Эта информация прописана в договоре страхования.

Что может быть застраховано

Где дешевле застраховать квартиру по ипотеке Сбербанка?

Страховые тарифы компании «Сбербанк Страхование» по программам финансовой защиты залогового жилья едины для всех заемщиков.

Они не зависят от способа оформления полиса: непосредственно в офисе кредитной организации или в личном кабинете на сайте: www.sberbankins.ru.

Для клиентов, которые хотят сэкономить на страховке, желательно рассмотреть все варианты от партнеров банка. Так, более лояльные условия при страховании частного дома предлагает компания «РЕСО».

Однако, стоит быть внимательным: порядок признания страхового случая, способ получения компенсации и погашения ущерба в других страховых компаниях может отличаться не в лучшую сторону от условий, которые предлагает Сбербанк. Например, многие страховщики отказываются предоставить согласие на проведение перепланировки в квартире или на сдачу ее в аренду.

При этом, полис оформляется на всю сумму задолженности по кредиту перед банком. Это значит, что с каждым годом плата за полис уменьшается.

Страхование квартиры является полезным процессом, так как позволяет возместить значительный ущерб от какого-либо повреждения или возместить утрату кражи. Полезно страхование будет во многих случаях.

Особенности и польза страхования заключаются в получении выплат без дополнительных ставок (если повреждения оцениваются менее, чем на пятнадцать тысяч рублей), довольно приемлемые цены, договор на абсолютно любые сроки (примерно от месяца до одного года), возможность приобрести как комплексный полис, так и застраховать лишь отдельные элементы (конструктивные элементы, отделка, ответственность пред соседями и т.д.), компенсация затрат на уборку в случае какого-либо вандализма или неблагоприятных действий третьих лиц, возможность заключения договора без описи имущества.

На стоимость влияют следующие параметры

Стоимость нельзя определить изначально. Если речь идёт об индивидуальном страховании, то в квартиру приезжает компания и проводит соответствующий осмотр, после чего даёт определенную оценку, от которой будет зависеть конечная цена страховки. Сам тариф определяется несколькими критериями: материал, на сколько стара квартира, есть ли в доме охрана, этаж квартиры и множество других.

В целом, цена зависит от риска повреждения. Например, чем отличается страховка квартиры от страховки деревянного дома? Тем, что риск повреждения деревянной конструкции гораздо выше. В следствие чего оплата за него будет гораздо больше.

Если квартира кем-то арендуется, то цена также будет выше, потому что собственник квартиры менее заинтересован в её целостности. Цена снижается в присутствии различного рода сигнализаций, железных входных дверей, наличия охраны и надёжного входа в подъезд. Страховщики называют «рисками» все нюансы, от которых следует защищать квартиру.

Самые обыденные риски:

- Стихийные бедствия.

- Пожар.

- Газовые проблемы.

- Проникновение с кражей и порчей имущества.

- Затопление.

Страхование, включающее в себя все эти параметры, называют комплексным. Обычно оно предусматривает и гражданскую ответственность перед соседями.

Если подвести итог, то при определении стоимости страховки существуют раздельные критерии:

- Конструкция помещения (двери, стены, балконы, окна, потолок и т.д.).

- Инженерные коммуникации (отопление, электрика, сантехника и т.д.).

- Внутренняя часть помещения (ремонт, пол, оформление стен, интерьер и т.д.).

- Мебель и техника.

- Срок действия страхования.

Что такое «коробочное» страхование

Подобное страхование называется «коробочным» при условии наличия определенных критериев, рисков и цен. В него входят разные виды страховки: в целом они зависят от ваших требований и потребностей. К тому же, «коробочная» страховка стоит гораздо меньше, нежели вы будете приобретать каждый страховой полис отдельно.

Подобного рода страхование является одним из самых доступных и даёт возможность за небольшую цену застраховать свою квартиру и имущество, которое в ней находится. Это является довольно удобной особенностью, позволяя клиенту сохранить рентабельность и не ударить по финансам.

Обычно компании предлагают своим клиентам застраховаться от более значительных рисков, таких как пожар, кражи со взломом и повреждениями, стихийных бедствий, противозаконных действий третьих лиц, нанесению физического вреда здоровью и так далее.

К тому же, это страхование имеет массу преимуществ:

- Оформлять его довольно просто и быстро. Обычно этот процесс занимает всего 15 минут и имеет очень мало документов, что обеспечивает удобство и понятное содержание.

- Представитель компании может не выезжать для осмотра и оценки квартиры. Именно поэтому данная процедура зовётся «экспресс-страхованием».

На данном этапе времени такое страхование является популярным, так как в ней существует масса проверенных и составленных вариантов страхования и имеют достаточно большую границу цены, на которую можно совершить страхование. Помимо всего, в него входят страхование гражданской ответственности при проживании в квартире.

Пример расчёта стоимости полиса

У каждой страховой компании разная цена, поэтому предоставим примерные цифры и методы, которые очень близки к фактам.

Допустим, вы приобрели фиксированный коробочный пакет страхования с определенными рисками (кража с повреждением, пожар, газовый взрыв, затопление, терроризм, повреждение стёкол, повреждение электро-оборудования, стихийные бедствия, действия злоумышленников), и этот пакет уже имеет определенный тариф. В целом, тариф зависит от количества рисков и самой страховой компании, и изображается он в процентах.

- Цена страховки квартиры (конструктивные элементы) по тарифу составляет 0.11% в год от её стоимости. То есть, если цена квартиры 2 миллиона, то страховка на неё будет стоить 2200 в год (0.11% от этих 2 миллионов).

- Цена страховки внутренней отделки 0.4% в год её стоимости, выявленной при осмотре. Допустим, её стоимость 600 тысяч рублей. Следовательно, цена страховки будет составлять 2400 рубля.

- Цена страховки техники, мебели – от 0.5% в год их стоимости, выявленной при осмотре. Предположим 250 тысяч рублей. Полученная цена страховки 1250 р.

- Цена страховки гражданской ответственности – 0.5% в год от желаемой суммы страхования. Допустим, 200 тысяч рублей. Следовательно 1000 р.

В итоге получается 6850 рублей в год (2200 + 2400 + 1250 + 1000).

Итог

-

Застраховать можно как саму квартиру, так и квартиру вместе с ценными вещами, которые содержатся в ней комплексно. Всё это обсуждается с представителем страховой компании индивидуально.

Застраховать можно как саму квартиру, так и квартиру вместе с ценными вещами, которые содержатся в ней комплексно. Всё это обсуждается с представителем страховой компании индивидуально.

Стоимость страхования подобного рода зависит от деятельности того, кого следует застраховать, суммы, наличия охраны, уровня безопасности, и других критериев, от которых зависит риск. Данный вариант учитывает индивидуализацию и особенности использования квартиры.

- Для скидок в основном требуются полисы «ОСАГО» или «КАСКО» от Ингосстраха.

- В любом случае самым выгодным вариантом будет так называемое «коробочное» страхование. Всё потому, что оно содержит в себе уже фиксированный набор вариантов страхования, которые достаточно хорошо продуманы и удобны как для страховщика, так и для самой компании. К тому же, оно является одним из самых доступных и даёт возможность за небольшую цену застраховать свою квартиру и имущество, которое в ней находится. Это позволяет клиенту сохранить рентабельность и не ударить по финансам.

- Срок действия страхового полиса довольно велик. Обычно договор заключается от месяца до года, в зависимости от предпочтений и потребностей клиента. Цена его тоже зависит от срока действия.

- Страховка – это в большинстве случаев обязательная операция. Существует статистика МВД, по которой можно судить о количестве краж. Кражи со взломом в летний период времени возрастают на двадцать процентов. Чтобы причиненный вред не был затратным, страхование следует провести. Особенно это требуется жильцам, живущим на первом этаже, так как шанс проникнуть через окно (особенно не застекленное) в отсутствие хозяев более велик, нежели по сравнению с жителями более высоких этажей.