Содержание

Код дохода 4800 — что это, расшифровка «иных расходов»

В перечне доходов, прописанных в приложении к приказу ФНС от 10.09.2015 № ММВ-7-11/387@, этот код закреплен за «иными доходами». Соответственно доход, который не попадает под существующие коды, кодируется как 4800. Эта логику подтверждает и письмо ФНС от 19.09.2016 № БС-4-11/17537.

Приведем несколько примеров расшифровки иных доходов кода 4800:

- Сумма суточных, превышающая установленные нормы (700 руб. при командировке по России и 2 500 руб. при зарубежных командировках), подлежит включению в налоговую базу, отражению в справке 2-НДФЛ с кодом дохода 4800 за тот месяц, в котором был утвержден авансовый отчет работника по командировке.

- Если организация решит поощрить сотрудника единовременной доплатой к ежегодному отпуску, сумме доплаты в форме 2-НДФЛ также присваивается код 4800.

- Под код 4800 в 2019 году попадает благородное решение работодателя выплатить компенсацию за задержку заработной платы.

При этом, хотим напомнить, что последняя поправка к приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ввела новые коды, доходы по которым до изменений 2017 года относились к 4800:

- 2013 — сумма компенсации за неиспользованный отпуск;

- 2014 — сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

- 2301 — суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»;

- 2611 — сумма списанного в установленном порядке безнадежного долга с баланса организации;

- 3023 — сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Другие коды 2-НДФЛ

Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

В результате чего свои персональные коды получили следующие виды доходов:

- компенсации за неиспользованный отпуск (код 2013);

- выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) был присвоен вычету в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

При заполнении справки 2-НДФЛ за 2018 год все вышеперечисленные коды актуальны.

2. Налоговый агент осуществляет исчисление сумм налога на доходы физических лиц (а впоследствии и уплату суммы налога на доходы физических лиц в соответствующий бюджет):

а) в отношении всех доходов налогоплательщика налога на доходы физических лиц (в т.ч. полученных последним и в натуральной форме), источником которых является сам налоговый агент. Не играет при этом решающей роли то, является ли налоговый агент:

— работодателем налогоплательщика (т.е. организацией и (или) индивидуальным предпринимателем, заключившим с последним трудовой договор (контракт)). К налоговым агентам относятся и работодатели, у которых налогоплательщик работает в порядке совместительства;

— стороной гражданско — правовом договоре (например, заказчиком, комитентом, доверителем и т.д.), в соответствии с условиями которого он выплачивает налогоплательщику вознаграждение. Вполне возможно, что в конкретной ситуации налоговый агент выступает в отношении налогоплательщика одновременно и работодателем, и иным источником выплаты дохода, например, если работник в свободное от своей работы в качестве инженера время подрабатывает на заводе (по договору подряда), крася стены заводских помещений, в которых идет косметический ремонт;

б) исключая при этом доходы (даже если их источником является данный налоговый агент):

— выплаченные индивидуальным предпринимателям и лицам, приравненным (для целей налогообложения!) к индивидуальным предпринимателям (например, частным нотариусам, абз. 3 ст. 11 НК, см. об этом подробный комментарий к ст. 227 НК);

— выданные физическим лицам, получающим доходы из-за пределов РФ;

— иные доходы, упомянутые в ст. 228 НК (см. комментарий к ней);

в) производя при этом зачет ранее удержанных (именно данным налоговым агентом, а не другими налоговыми агентами) сумм налога на доходы физических лиц. При этом излишне удержанные налоговыми агентами из дохода налогоплательщика суммы налога на доходы физических лиц подлежат возврату налоговыми агентами по представлении налогоплательщиком соответствующего заявления (см. об этом подробный комментарий к ст. 231 НК);

г) обеспечивая при этом учет доходов, полученных от них данным налогоплательщиком в том или ином налоговом периоде (см. об этом комментарий к ст. 230 НК).

3. Характеризуя правила п. 3 ст. 226, необходимо учесть, что:

а) исчисление сумм налога на доходы физических лиц налогоплательщика производится налоговыми агентами (которые являются источниками этого дохода):

— нарастающим итогом с начала налогового периода (т.е. начиная с января и на протяжении всего периода с 1 января по 31 декабря текущего календарного года, см. об этом комментарий к ст. 216 НК);

— по итогам каждого календарного месяца (за который был выплачен доход налогоплательщику). При этом дата получения (выплаты) дохода определяется по правилам ст. 223 НК (см. комментарий к ст. 223). Необходимо также осуществлять зачет удержанной в предыдущие месяцы текущего налогового периода (т.е. года) суммы налога;

б) они предписывают применять такой порядок исчисления налога на доходы физических лиц лишь по доходам, в отношении которых установлена основная налоговая ставка, т.е. в размере 13% (п. 1 ст. 224 НК);

в) в той мере, в какой по доходам установлены иные налоговые ставки (т.е. 30% и 35%, см. комментарий к ст. 224 НК), налоговый агент исчисляет сумму налога на доходы физических лиц:

— отдельно от сумм доходов, по которым установлена основная налоговая ставка (т.е. 13%);

— отдельно по каждой сумме дохода, облагаемого по налоговым ставкам, установленным в размере 30% и (или) 35%.

В практике клиентов юридической фирмы «ЮКАНГ» возник вопрос: имеется ли в виду в абзаце 2 п. 3 ст. 226 НК обязанность налогового агента исчислять сумму налога на доходы физических лиц отдельно и в отношении каждой из сумм, облагаемых по ставке 35% (например, если налогоплательщик получил доходы и в виде выигрыша на конкурсе, проведенном в целях рекламы товаров, производимых налоговым агентом, и сумму экономии на процентах при получении от налогового агента заемных средств), в части превышения размеров, указанных в п. 2 ст. 212 НК (см. комментарий к ней)?

Да, правила абзаца 2 п. 3 ст. 226 распространяются и на такие случаи. И в данной ситуации налоговый агент обязан исчислить сумму налога на доходы физических лиц отдельно по каждой из упомянутых сумм дохода. Аналогично решается вопрос и тогда, когда налогоплательщик получил от налогового агента и доход, облагаемый по ставке 30%, и доход, облагаемый по налоговой ставке в размере 35%: и в этих случаях налоговый агент должен исчислить сумму налога на доходы физических лиц отдельно по каждой из указанных сумм дохода;

д) в них содержится существенная новелла — установлено, что:

— налоговый агент производит исчисление суммы налога на доходы физических лиц без учета доходов, полученных налогоплательщиком от других налоговых агентов. Иначе говоря, с 1 января 2001 г. нет необходимости требовать представления налогоплательщиком справок с прежнего места работы (о суммах полученных там доходов налогоплательщика) в целях учета последних при исчислении суммы налога на доходы физических лиц новым работодателем (как «другим» налоговым агентом);

— налоговый агент не учитывает (при исчислении сумм налога на доходы физических лиц) также и сумму налога на доходы физических лиц, удержанные другими налоговыми агентами (например, по прежнему месту работы данного налогоплательщика).

4. Анализируя правила п. 4 ст. 226, необходимо учесть, что:

а) они императивно предписывают налоговым агентам:

— удерживать сумму налога на доходы физических лиц (которую они исчислили в соответствии с правилами п. 2 и 3 ст. 226, см. об этом выше. К сожалению, в абзаце 1 п. 4 ст. 226 допущена досадная опечатка: употреблено словосочетание «начисленную сумму налога» вместо словосочетания «исчисленную сумму налога». Видимо, законодателю нужно эту опечатку устранить) непосредственно из доходов самих налогоплательщиков. Иначе говоря, налоговые агенты не вправе исчислять сумму налога на доходы физических лиц, например, за счет собственных средств, за счет общих средств бригады, группы налогоплательщиков и т.п. (не следует упускать из виду, что в противном случае были бы нарушены правила п. 1 ст. 8 НК о том, что под налогом понимается обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических лиц в форме отчуждения при надлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований);

— удерживать сумму налога на доходы физических лиц при фактической выплате доходов налогоплательщика. Дата фактической выплаты этих доходов определяется по правилам ст. 223 НК. В день выплаты дохода и должны налоговые агенты удерживать исчисленную сумму налога на доходы физических лиц;

б) упомянутое выше удержание суммы налога на доходы физических лиц производится налоговыми агентами:

— за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику. Даже если часть доходов выплачивается (данным налоговым агентом) налогоплательщику в натуральной форме, то и в этом случае исчисление общей суммы налога на доходы физических лиц из всех доходов налогоплательщика (т.е. имеющих как денежную, так и натуральную форму, см. об этом комментарий к ст. 225 НК) производится налоговым агентом именно за счет любых денежных средств, выплачиваемых налогоплательщику.

В практике клиентов юридической фирмы «ЮКАНГ» возник вопрос: обязан ли налоговый агент удержать исчисленную сумму налога на доходы физических лиц, если налогоплательщику выплачиваются только доходы в натуральной форме (см. об этом комментарий к ст. 211 НК)?

На этот вопрос следует ответить отрицательно: не случайно в абзаце 2 п. 4 ст. 226 употребил словосочетание «за счет любых денежных средств», выплачиваемых налоговым агентом налогоплательщику, а не за счет иных средств. Кроме того, необходимо учитывать и правила ст. 8 НК (о том, что налог — это именно платеж, осуществляемый в денежной форме) и ст. 45 НК (о том, что обязанность по уплате налога исполняется в валюте РФ и в установленных законодательством случаях — также в валюте иностранных государств). Так как отсутствуют упомянутые в абзаце 2 п. 4 ст. 226 «любые денежные средства», выплачиваемые налоговым агентом налогоплательщику, налоговый агент должен известить налоговый орган (в порядке, предусмотренном в п. 5 ст. 226, см. об этом ниже) о невозможности произвести удержанием суммы налоговых вычетов (исчисленной данным налоговым агентом в соответствии со ст. 225 НК);

— как при фактической выплате дохода непосредственно самому налогоплательщику, так и (по указанию налогоплательщика) — третьим лицам (например, лицам, которым налогоплательщик выдал доверенность на получение причитающихся ему сумм денег, продавцам, у которых налогоплательщик купил товары в кредит, и т.д.);

в) правила п. 4 ст. 226:

— императивно предписывают, что удерживаемая (при данной выплате дохода) налоговым агентом сумма налога на доходы физических лиц не может превышать 50% суммы выплаты (даже если сумма налога на доходы физических лиц, исчисленная налоговым агентом, значительно превышает указанное ограничение);

— распространяются именно на случаи выплаты дохода и удержания суммы налога на доходы физических лиц. Иначе говоря, ограничение, установленное в п. 4 ст. 226, касается только суммы налога на доходы физических лиц, но не других сумм, которые должны быть удержаны с доходов налогоплательщика по иным основаниям. В частности, для правильного применения норм ст. 226 НК необходимо учитывать правила ст. 125 КЗоТ (о том, что при каждой выплате зарплаты общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, — 50% зарплаты, причитающейся к выплате работнику. При удержании из зарплаты по некоторым исполнительным документам за работником во всяком случае должно быть сохранено 50% зарплаты. Указанные выше ограничения не распространяются на удержание из зарплаты при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей.

В связи с этим в практике фирмы возник вопрос: вправе ли налоговый агент удержать всю сумму налога на доходы физических лиц, если суммарный размер удержаний по налогу на доходы физических лиц и алиментов составляет 75% зарплаты, выдаваемой работнику?

Да, вправе: такое удержание не противоречит правилам ст. 226 НК и ст. 125 КЗоТ (см. об этом также в книге: Гуев А.Н. Постатейный комментарий КЗоТ РФ (изд. 4). М., 2001).

5. Особенности правил п. 5 ст. 226 состоят в том, что:

а) они подлежат применению, лишь когда налоговый агент установит:

— невозможность (независимо от причины, это в данном случае не играет роли) удержать у налогоплательщика исчисленную налоговым агентом (по правилам ст. 225 НК) сумму налога на доходы физических лиц;

— заведомо, что период (например, 15 месяцев), в течение которого может быть удержана исчисленная сумма налога на доходы физических лиц (а не «начисленная», опять опечатка!), превысит 12 месяцев (календарных и следующих подряд друг за другом). Например, исчисленная общая сумма налога на доходы физических лиц так велика, что (учитывая ограничение в 50%, упомянутое в п. 4 ст. 226) ее можно будет удерживать на протяжении 18 месяцев;

б) они обязывают (а не дают ему право, как это было предусмотрено в п. 76 Инструкции N 35) налогового агента:

— письменно известить налоговый орган о ставших ему известными обстоятельствах, которые делают невозможным удержание исчисленной суммы налога на доходы физических лиц. Форма такого извещения утверждается МНС (см. об этом подробный комментарий к ст. 230 НК);

— направить такое извещение именно в налоговый орган по месту учета налогового агента (а не налогоплательщика). В извещении указываются обстоятельства, делающие невозможным удержание суммы налога на доходы физических лиц и размер этой суммы;

— направить извещение в течение 1 календарного месяца (т.е. и нерабочие дни при исчислении срока не подлежат исключению) с момента возникновения упомянутых обстоятельств. Отсчет срока начинается со следующего после дня обнаружения налоговым агентом указанных обстоятельств дня (ст. 6.1 НК).

6. Правила п. 6 ст. 226 императивно предписывают налоговым агентам:

а) перечислять (со своего банковского счета) суммы исчисленного и удержанного у налогоплательщика налога на доходы физических лиц не позднее дня:

— фактического получения в обслуживающем его банке наличных денег на выплату дохода. Речь идет о случаях, когда доход выплачивается налогоплательщику в денежной форме, при этом в виде выдачи последнему наличных денежных средств (например, при выплате зарплаты, при выдаче суммы денежного вознаграждения подрядчику и т.д.);

— дня перечисления с расчетного (иного банковского счета, если с этого счета допускается осуществление таких операций, например, с текущего) счета налогового агента в банке на счета как самих налогоплательщиков в банках (например, если работники обратились к работодателю с заявлениями с просьбой перечислять суммы их зарплат на их банковские счета), так и (по поручению налогоплательщиков) на банковские счета третьих лиц (например, получателей алиментов, магазинов, продавших товары в кредит налогоплательщику, и т.д.).

В практике клиентов юридической фирмы «ЮКАНГ» возник вопрос: подлежат ли применению правила абзаца 1 п. 6 ст. 226 к случаям, когда налоговые агенты (по просьбе налогоплательщика) перевели сумму зарплаты по почте на домашний адрес налогоплательщика?

Нет, не распространяются. Безусловно — это пробел в законе. Впредь до его устранения необходимо руководствоваться правилами абзаца 2 п. 6 ст. 226;

б) перечислять суммы исчисленного и удержанного налога на доходы физических лиц в иных случаях (например, если налоговый агент выдает суммы доходов своим работникам за счет наличных денег, вырученных от реализации товаров (работ, услуг), в случаях, когда это допускается действующим Порядком ведения кассовых операций и гражданским законодательством):

— не позднее дня, следующего за днем фактического получения налогоплательщиком дохода (этот день определяется по правилам ст. 223 НК, см. комментарий). При этом речь идет о случаях, когда доходы выплачиваются в денежной форме;

— не позднее дня, следующего за днем фактического удержания исчисленной суммы налога на доходы физических лиц, для доходов, полученных в натуральной форме (если такое удержание возможно за счет денежных средств, подлежащих выплате налогоплательщику, в противном случае необходимо известить налоговый орган о невозможности удержания суммы налога на доходы физических лиц в соответствии с п. 5 ст. 226, см. об этом выше) либо в виде материальной выгоды (см. об этом комментарий к ст. 212 НК). Речь идет о том, что исчисленная сумма налога на доходы физических лиц может быть удержана налоговым агентом исходя, например, из момента фактического получения экономии на процентах за пользование заемными средствами.

7. Анализ правил п. 7 ст. 226 показывает, что:

а) налоговый агент — организация обязан исчислять и удерживать сумму налога на доходы физических лиц по месту нахождения организации (месту учета налогового агента в налоговом органе). При этом местом нахождения российских организаций (а, по существу, российских юридических лиц) является место их государственной регистрации (абзац 14 п. 2 ст. 11 НК, ст. 54 ГК). Место нахождения постоянного представительства иностранной организации — место осуществления деятельности этой организации через постоянное представительство (абзац 15 п. 2 ст. 11 НК). Организации подлежат постановке на налоговый учет по месту нахождения (ст. 83 — 85 НК). Постоянные представительства иностранной организации также подлежат постановке на учет (особенности ее определены МНС, см. об этом комментарий к ст. 208, 214 НК);

б) налоговые агенты — индивидуальные предприниматели уплачивают суммы удержанных налогов на доходы физических лиц по месту своего жительства (оно определяется по правилам ст. 20 ГК). По этому же месту они подлежат постановке на налоговый учет;

в) совокупная сумма налога на доходы физических лиц, упомянутая в п. 7 ст. 226:

— это общая сумма налога на доходы физических лиц, исчисленная по правилам ст. 225 НК (см. комментарий). Видимо, законодателю необходимо унифицировать терминологию (а то в п. 2 ст. 225 говорится об «общей сумме» налога на доходы физических лиц, а в п. 7 ст. 226 — о «совокупной сумме» налога на доходы физических лиц);

— эта сумма налога на доходы физических лиц, которая исчислена и удержана именно налоговым агентом, и именно по доходам, источником которых признается данный налоговый агент;

г) особые правила установлены для налоговых агентов — российских организаций (а по существу, — только российских юридических лиц, см. об этом выше), имеющих обособленные подразделения, а именно:

— филиалы и представительства юридических лиц, указанные в ст. 55 ГК;

— любые иные территориальные обособленные от организации подразделения, по месту которых оборудованы стационарные рабочие места (т.е. если рабочее место создается на срок более одного месяца) (абзац 17 п. 2 ст. 11 НК);

д) упомянутые налоговые агенты обязаны перечислить исчисленные и удержанные суммы налога на доходы физических лиц налогоплательщика:

— как по месту своего нахождения;

— так и по месту нахождения обособленного подразделения, в котором работает налогоплательщик (или в договорных отношениях с которым состоит налогоплательщик: договор с последним заключает либо непосредственно юридическое лицо, либо руководитель обособленного подразделения юридического лица, действующий на основании доверенности, оформленной в соответствии со ст. 55, 185 ГК). Если таких обособленных подразделений у юридического лица несколько, то оно (как налоговый агент) исчисляет и удерживает суммы налога на доходы физических лиц, а потом перечисляет их по месту нахождения каждого такого обособленного подразделения;

е) в последнем абзаце п. 7 ст. 226 императивно предусмотрено, что сумма налога на доходы физических лиц, подлежащая уплате по месту нахождения обособленного подразделения юридического лица:

— определяется из общей суммы дохода, которая подлежит выплате каждому налогоплательщику в отдельности;

— исчисляется и удерживается в отношении каждого налогоплательщика (в отдельности, по правилам, указанным в ст. 225 НК, см. комментарий);

— определяется суммарно (т.е. исчисленные в отношении каждого налогоплательщика суммы налога на доходы физических лиц складываются: полученный результат и, нужно уплатить, а не сумму налога на доходы физических лиц каждого налогоплательщика, отдельным платежным поручением) и перечисляется в соответствующий бюджет.

8. Важные правила (относительно процедуры перечисления суммы налога на доходы физических лиц) установлены в п. 8 ст. 226. В соответствии с ними:

а) совокупная сумма налога (правильнее было бы сказать: общая сумма налога на доходы физических лиц), превышающая 100 руб. (имеется в виду 101 руб., учитывая правила п. 4 ст. 225 НК о том, что сумма налога на доходы физических лиц определяется в полных рублях и что сумма налога на доходы физических лиц менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля), перечисляется налоговым агентом в соответствующий бюджет. При этом нужно обратить внимание на то, что:

— речь идет о налоговых агентах, являющихся источником дохода;

— перечисление суммы налога на доходы физических лиц осуществляется в порядке, изложенном в пунктах 1 — 7 ст. 226.

В практике фирмы возник вопрос: если сумма налога на доходы физических лиц составляет ровно 100 руб., то обязан ли налоговый агент перечислить эту сумму или вправе ее добавить к сумме налога на доходы физических лиц следующего месяца?

Увы, опять в законе пробел. Предусмотрено, что сумму налога на доходы физических лиц, превышающую 100 рублей, необходимо перечислять в соответствии со ст. 226, что сумму налога на доходы физических лиц менее 100 рублей следует добавлять к сумме налога на доходы физических лиц следующего месяца, но не решен вопрос, как быть, если сумма налога на доходы физических лиц составляет ровно 100 рублей. Впредь до уточнения законодателем своей позиции — выбор за налоговым агентом: он может перечислить сумму налога на доходы физических лиц в данном месяце, но может эту сумму добавить к сумме налога на доходы физических лиц следующего месяца;

б) общая сумма налога на доходы физических лиц менее 100 рублей добавляется налоговым агентом к сумме налога на доходы физических лиц, подлежащей перечислению в бюджет:

— в месяце, непосредственно следующем за месяцем, за который исчислена и удержана сумма налога на доходы физических лиц, составляющая менее 100 рублей. Однако, если и в этом месяце сумма налога на доходы физических лиц незначительна (при условии, что совместно и первая сумма налога на доходы физических лиц, — равная, например 53 рублям, и вторая сумма — равная, например, 20 рублям), составляют сумму менее 100 рублей (в нашем примере — 73 рубля), то налоговый агент вправе добавить обе эти не перечисленные в бюджет суммы налога на доходы физических лиц к сумме налога на доходы физических лиц, подлежащей перечислению в бюджет в следующем месяце;

— в любом случае — не позднее декабря текущего года.

В практике возник вопрос: если сумма налога на доходы физических лиц, подлежащая перечислению в бюджет, именно за декабрь менее 100 рублей, то следует ли эту сумму перечислить в бюджет именно в декабре или налоговый агент должен добавить эту сумму к сумме налога на доходы физических лиц, подлежащей перечислению в январе?

Нужно исходить из буквального текста п. 8 ст. 226, а это означает, что сумму налога на доходы физических лиц менее 100 рублей (пусть даже эта сумма будет весьма незначительной, например, 10 рублей) нужно перечислить в декабре текущего года.

Возник в практике и еще один вопрос (связанный с применением правил п. 8 ст. 226): учитывая то обстоятельство, что в п. 8 ст. 226 речь идет только о том, что налоговый агент перечисляет (т.е. безналичная форма расчетов имеется в виду) сумму налога на доходы физических лиц, то как быть, если сумма налога на доходы физических лиц исчислена и удержана индивидуальным предпринимателем, у которого нет банковского счета (а доходы налогоплательщику он выплачивает за счет наличных денег)? Распространяются ли правила п. 8 ст. 226 на таких индивидуальных предпринимателей — налоговых агентов?

Да, распространяются: в любом случае (даже если у индивидуального предпринимателя нет банковского счета) налоговый агент обязан исчислить, удержать и именно перечислить (в данном случае, например, через Сбербанк) сумму налога на доходы физических лиц в соответствующий бюджет. Этот вывод основан на систематическом толковании правил ст. 24, 45, 226 НК. Лишь в случае, указанном в п. 2 ст. 45 НК, допускается внесение суммы налога на доходы физических лиц наличными деньгами в банк или кассу органа местного самоуправления, государственную организацию связи.

9. В правилах п. 9 ст. 226 установлен ряд императивных правил:

а) о запрещении т.н. «налоговых оговорок». Иначе говоря:

— налоговый агент не вправе за счет собственных средств уплачивать сумму налога на доходы физических лиц вместо налогоплательщика. Иначе нарушались бы также правила ст. 8 НК (о том, что налог — это именно индивидуальный платеж);

— налоговый агент и налогоплательщик не вправе включать в договоры (сделки) условия о налоговых оговорках: эти сделки суть сделки ничтожные (противоречащие закону, ст. 168 ГК) в части, касающейся именно налоговой оговорки, но не в остальной части (ст. 180 ГК);

б) учет доходов и сумм налога на доходы физических лиц, выплаченных налогоплательщику, предоставление данных об этом в налоговый орган, выдача справок о доходах и суммах удержанных налогов на доходы физических лиц осуществляется налоговым агентом и не охватывается понятием «налоговая оговорка» (см. об этом комментарий к ст. 230 НК).

О судебной практике по этому вопросу см.: Вестник ВАС. 2000. N 4. С. 80

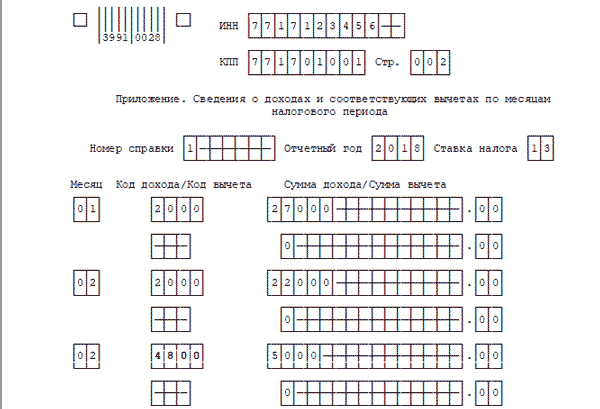

Код дохода 4800 что это

Все коды, которые нужно использовать для обозначения доходов работника в справке 2-НДФЛ, содержатся в приказах ФНС. В 2019 году действуют приказы от 10.09.2015 № ММВ-7-11/387@ и от 24.10.2017 № ММВ-7-11/820@.

По этим документам код 4800 применяется для указания иных доходов. К ним чиновники относят выплаты, которые не соответствуют никаким другим кодам из справочника доходов. То есть такие доходы, для которых не предусмотрен отдельный код — это не зарплата, не премия, не материальная помощь и не пособие. Подробнее виды выплат с кодами можно посмотреть в таблице.

Наглядно пояснит, когда можно использовать код дохода 4800 расшифровка что входит в «иные доходы». Это, например:

- суточные, которые компания выплачивает сверх норматива для удержания НДФЛ. То есть больше 700 рублей в сутки при командировках по России и больше 2 500 рублей при поездках за границу;

- доплаты до среднего заработка за счет компании при оплате больничных и пособий по беременности и родам. Сами пособия, которые не облагаются НДФЛ, в справке 2-НДФЛ не отражайте, только суммы сверх тех, что установлены законом.

Пример

Положение о командировках компании предусматривает суточные в размере 1 700 рублей за день. Сервисный инженер Иванов И.С. находился в г. Торжок в командировке 5 дней. Ему начислили 8 500 рублей суточных (5 дн. х 1 700 руб.).

От налога освобождается 3 500 руб. (700 руб. х 5 дн.). Удержать НДФЛ нужно из 5 000 рублей. Эту сумму нужно указать в справке 2-НДФЛ Иванова с кодом 4800.

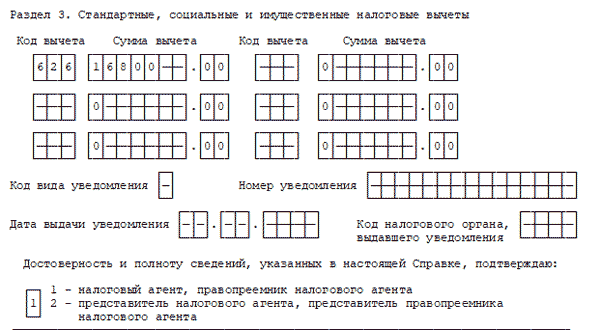

«Иной» вычет в справке 2-НДФЛ

Как и доходы работников, вычеты в справке 2-НДФЛ показывают с применением кодов. Это суммы, которые налоговое законодательство освобождает от НДФЛ.

Как и для доходов коды вычетов завершаются строкой для иных, не поименованных вычетов, которые предусмотрены кодексом. По аналогии с доходами многие ищут «код вычета 4800 в справке 2-НДФЛ», «код вычета 4800 в справке 2-НДФЛ что это». Но коды вычетов трехзначные. На самом деле это код — 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК». Полный перечень кодов можно увидеть ниже.

С кодом 620 отражайте, например, такие суммы:

- дополнительные взносы на трудовую или накопительную часть пенсии;

- неположительный результат сделки с ценными бумагами, которые обращаются на организованном рынке ценных бумаг, который получился за отчетный период;

- общая сумма затрат по финансовым операциям с инструментами срочных сделок, которые не обращаются на фондовом рынке.

Отметим, что доход с кодом 4800 в справке 2-НДФЛ не означает, что вычет должен быть тоже с кодом «иные». Код вычета 620 для кода дохода 4800 налоговые агенты указывать не обязаны, если по сути такого вычета нет.

>Что значит код 4800 в справке 2-НДФЛ

Значение 4800 кода – что же это?

Столкнувшись с кодом 4800 в своей справке по форме 2-НДФЛ, полученной по месту работы, люди не сразу понимают, о чем идет речь. Давайте разберемся в этом вместе.

По данному вопросу первостепенно нужно знать, что собственно собой представляет данная справка, что в себе содержит и зачем нужна.

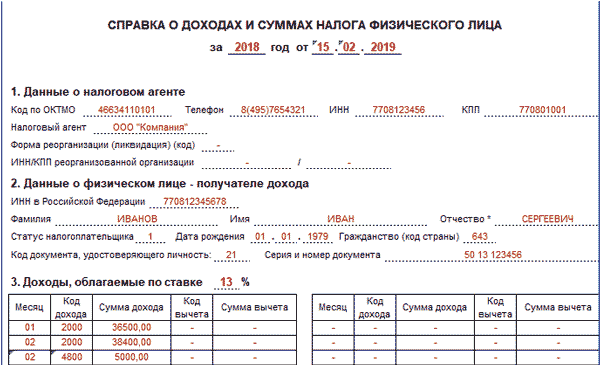

Что такое 2-НДФЛ

Справка по форме 2-НДФЛ – это документ, стандартного бумажного вида А4, где в определенном законом формате отображаются финансовые доходы и оплата с них подоходного налога.

Документ имеет индивидуальный характер, и составляется на каждого физического лица отдельно. Проще говоря, составитель справки, а чаще всего это бухгалтерский или экономический отдел, фиксирует в документе всю официально полученную заработную плату, премии и иные доходы ежемесячно.

Для чего нужна справка 2-НДФЛ

Справка имеет главное основание для совершения ряда банковских, налоговых и иных документальных операций. Например, по ее данным составляется справка 3-НДФЛ, для предоставления годовой отчетности в налоговый орган или для оформления возврата излишне уплаченного налога.

При предоставлении в банк – для одобрения кредита, а также в иные организации – для подтверждения благосостояния.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ выглядит следующим образом:

- Информация о налоговом агенте (адрес, телефон, ИНН, КПП)

- Информация о налогоплательщике (полностью паспортные данные, ИНН и адрес)

- Доходы (указанные ежемесячно в кодированном виде и с окончательными суммами)

- Вычеты (также закодированные данные с конечными суммами выплат НДС)

- Общие суммы (итоговые суммы доходов и вычетов за весь финансовый период)

- Реквизиты документа: номер, подпись, печать, штрих код и указание отчетного года.

Где получить справку 2-НДФЛ

Одной из главной особенностью справки 2-НДФЛ является соблюдение предоставление отчета только по прошедшему финансовому году. Либо последних трех. Это значит, что по незаконченному году составить справку не представляется возможным, так как по нему нельзя свести общие цифры о доходах и выплаченных налогах.

Занимается составлением справки и несет полную ответственность за достоверность указанных в ней данных – главный бухгалтер, будь это по месту работы, либо по ИП.

Как правило, получить справку можно после одного-двух месяцев с начала наступления нового года. Связано это со сдачей главного бухгалтера годового отчета в налоговый орган.

Кодировка информации в справке 2-НДФЛ

Вся информация, касающаяся конкретно ежемесячных доходов и налоговых вычетов, представляет собой цифровые коды. В соответствии с приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387, доходы физических лиц в справке 2-НДФЛ подлежат четырехзначному кодированию, а налоговые вычеты в виде 13% от сумм доходов – трехзначному кодированию.

Коды доходов распределены в цифровом диапазоне начиная с номера 1010 и заканчивая 4800, без учета порядковой последовательности. Вот несколько примеров:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

Встретить коды вычетов можно с номера 114 и по 508. Также без порядковой последовательности. В частности, это:

- 114 – вычет на первого ребенка;

- 501 – вычет от общей стоимости подарка;

- 508 – вычет при единовременной материальной помощи.

Код 4800 – что означает

Судя по количеству цифр в коде 4800 в справке 2-НДФЛ сразу напрашивается вывод о том, что это код дохода. Следует отметить и то, что он последний в списке существующих кодов.

Исходя из анализа Приложения к выше указанному приказу налоговой службы, код 4800 имеет такой комментарий законодателя как «иной доход».

Формулировка крайне исчерпывающая. Это означает, что в данный вид дохода входит любой другой вид официального дохода, не описанный иными кодами.

Если говорить конкретно, то к «иным доходам» чаще всего относятся:

- призы;

- фирменная одежда;

- подарки;

- денежные знаки внимания, выраженные коллективом и др.

В связи с этим – код 4800 носит отдельную характеристику. Если доход производится в натуральном виде, он не подлежит декларированию и оплаты 13% НДС. Не представляется целесообразным выяснять стоимость данного вида дохода.

В редких случаях код 4800 может обозначать суммы. Если работник нашел данный код в своей справке, не имея точного ответа что в него включил бухгалтер, то как вариант это могут быть суммы, выплаченные сверх положенного.

Например, при заранее начисленных командировочных, отпускных, больничных. Это означает своего рода небольшую переплату, которую бухгалтер заметил при проведении отчетности.

При составлении справки и считывании всех доходов, бухгалтер ориентируется на все представленные законодателям случаи доходов. Если имеющийся доход не сопоставим не с одним кодом, то соответственно он будет фиксироваться в справке как «4800».