Содержание

Период предъявления требований по налогам

Но есть другая норма, которая актуальна для налогоплательщиков и проистекает из положений Налогового кодекса.

Для налогоплательщиков, которым является и любой индивидуальный предприниматель, установлен период выставления требования уплаты налога в случае отсутствия платежа или неполного его размера со стороны контролирующих органов.

Данный факт может быть выявлен в ходе камеральной проверки, иных контрольных мероприятий, проводимых специалистами налоговой инспекции, или после получения данных из федерального казначейства.

По данным из казначейства отслеживаются налоги, начислением которых занимается непосредственно территориальная инспекция, а налогоплательщик обязан оплатить их в установленную дату. В качестве примера можно привести транспортный налог, налог на имущество.

По данным из казначейства отслеживаются налоги, начислением которых занимается непосредственно территориальная инспекция, а налогоплательщик обязан оплатить их в установленную дату. В качестве примера можно привести транспортный налог, налог на имущество.

Промежутки времени для выставления требования уплаты налога не нужно путать со сроком давности по уплате налога, такой срок не установлен, и задолженность по налоговым платежам может быть списана, по существующей практике, только по факту смерти плательщика — индивидуального предпринимателя или в случае признания его банкротом.

Списание производится на основании решения суда уполномоченными специалистами фискальных органов. Фактически на практике можно припомнить много резонансных случаев по пересмотру налоговых обязательств, значительному их увеличению и большим платежам со стороны налогоплательщиков до начисленных в пользу государства сумм. На деле по выставленному налоговыми органами иску нарушение срока исковой давности, о котором правомочен заявить ответчик, не может быть принято судом в качестве аргумента для отказа в судопроизводстве.

Срок исковой давности уплаты налогов

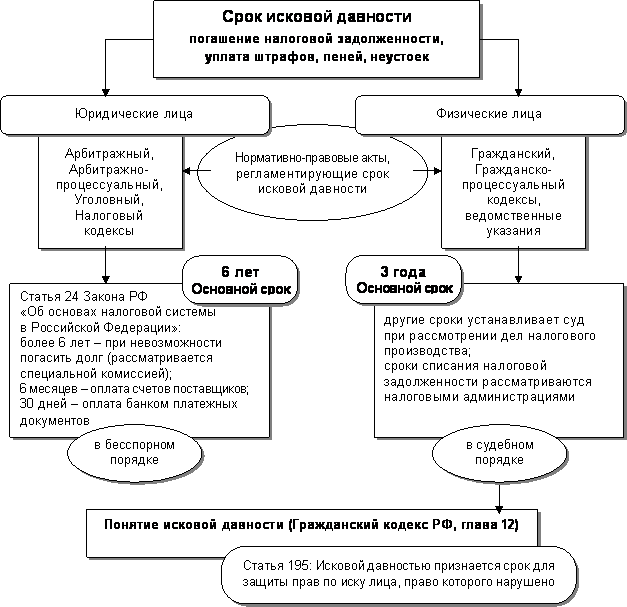

Каков срок исковой давности по налогам для ИП? Налоговым кодексом определены временные промежутки для последовательного выполнения действий по взысканию выплат по выявленной недоимке:

- Законодательно определен период для направления уведомления налогоплательщику о наличии недоимки. После выявления этот документ должен быть подготовлен и вручен адресату в течение 3 месяцев. Если недоплата выявлена в результате камеральной проверки, то срок для погашения задолженности определяется в 10 дней. Решение о выставлении инкассовых требований к счетам всегда индивидуальное и принимается на усмотрение специалиста фискального органа.

- Индивидуальному предпринимателю отводится определенный отрезок времени на добровольную выплату задолженности.

- При неисполнении обязанности в добровольном порядке фискальные органы правомочны обратиться в суд для инициирования решения о принудительном взыскании недоимки с ИП.

По наработанной практике, промежуток времени, который отводится для проведения уведомительных и профилактических мероприятий с налогоплательщиком по имеющейся задолженности, равняется максимум 10 месяцам. После этого следует обращение в судебные органы, которые могут своим решением обратить взыскание за счет имущества должника, обычно это объекты недвижимости. Мероприятия по реализации вместе с решением суда занимают около 2 лет, что в сумме делает примерно равным срок давности по налогам ИП со сроком исковой давности в судопроизводстве при ущемлении прав в юрисдикции Гражданского кодекса.

В случае обращения взыскания на имущество индивидуального предпринимателя временной промежуток его будет максимален. Суд вправе по ходатайству истца вынести решение о взыскании средств с банковских счетов налогоплательщика. Период для обращения в суд с таким требованием определен в 6 месяцев.

Это способ наиболее простой, но малоэффективный. Он приводит к блокировке счетов предпринимателя, но не лишает его права ведения бизнеса за наличный расчет.

При реализации мероприятий по взысканию задолженности с налогоплательщика важна дата начала процесса. Если задолженность выявлена в ходе камеральной проверки, то точкой отсчета является дата вступления в силу решения по итогам проверки. Если нарушение в виде недоимки выявлено по итогам окончания налогового периода и после минования даты приема платежей, то датой начала мероприятий будет время фактического выявления неоплаты, если отчетность сдана в установленные для этого сроки.

Если сроки предоставления отчетности нарушены, то инициализация мероприятий по взысканию начинается с даты, следующей за датой фактической сдачи отчетности.

В результате выходит, что срок давности уплаты налогов ИП не установлен. Нормированы только сроки проведения мероприятий со стороны налоговой инспекции. Если эти сроки не соответствуют законодательно регламентированным, то у налогоплательщика появляется шанс в судебном порядке отстоять возможность невзыскания с него налога (или недоплаты по налогу).

Но на практике вероятность этого ничтожна, так как органы правосудия с пониманием относятся к ходатайствам представителей налоговых органов о продлении сроков исковой давности в связи с неожиданными, но уважительными обстоятельствами, приведшими к такой ситуации.

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

В течение какого срока налоговая служба имеет право взыскать задолженность

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Рассмотрев нормы Налогового кодекса, перечисленные в статье 59 НК РФ, можно сделать вывод, что основанием для списания задолженности по налогам является судебный акт. И только судебный акт лишает налоговый орган права взыскать налоговую задолженность в связи с истечением установленного срока для ее взыскания.

Но прежде чем обращаться в суд, необходимо разобраться с задолженностью, которая числится на лицевом счете. В течение какого срока налоговая служба имеет право взыскать задолженность? Порядок и сроки взыскания задолженности указаны в статьях 46, 47, 69, 70, 75 НК РФ.

Налоговая служба имеет право обратиться в суд за взысканием задолженности по налогам за счет денежных средств налогоплательщика, находящихся на расчетном счете, в течение шести месяцев или за счет имущества в течение двух лет с даты истечения срока, установленного в требовании, направленного налогоплательщику для оплаты задолженности. Срок считается с даты, указанной в требовании направленного налогоплательщику.

Срок в течение которого налоговая служба должна направить требование об оплате:

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Как списывается задолженность по налогам

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/393@.

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.