Содержание

- Правила льготного кредитования для медиков по госпрограмме

- Достоинства и недостатки программы

- Какие банки предлагают льготные займы для врачей

- Льготная ипотека для медработников

- Виды жилищных льгот для медработников

- Налоговый вычет для медработников

- Ипотека для медработников с плохой КИ

- Законодательство и виды государственной помощи

- Что получают участники госпрограммы

- Куда обращаться за выделением средств

- Последовательность действий

- Преимущества и недостатки программы

- Законодательное регулирование вопроса

- Особенности получение ипотеки медработниками в 2019 году

- Обязательные требования к претендентам

- Региональные особенности ипотеки для врачей

Правила льготного кредитования для медиков по госпрограмме

Программа социальной ипотеки в Московской области для врачей работает по льготным условиям. По принятым правилам госпрограммы ипотечные ссуды оформляются по ставкам:

- квартиры в стадии постройки: от 10,75%;

- недвижимость, введенная в эксплуатацию: от 11,75%.

Срок ипотечного кредитования рассчитан на 10 лет. Заемщику, который решил уволиться с места службы, следует в обязательном порядке согласовать свое решение с МЗ России. Если согласованность не проведена, то клиенту банка придется полностью и своими силами погасить взятые заемные обязательства, а также в полном объеме вернуть первоначальный взнос, который был проведен силами государства.

Требования к заемщикам

Льготная ипотека для врачей регламентирует четко ограниченный перечень должностей, представители которых вправе рассчитывать на госпрограмму. ПС полным списком-перечнем можно ознакомиться на официальном портале МЗ РФ. Также важным условием становится наличие у специалистов (кроме педиатров/терапевтов) ученой степени или первого/высшего уровня квалификации. Медики желающие воспользоваться госпрограммой, должны подходить по установленным требованиям:

- наличие российского гражданства;

- трудоустройство в Подмосковье или медучреждениях Москвы;

- стаж службы по профессии: от 3 лет;

- хорошая КИ (кредитная история);

- максимальный возрастной порог: до 45 лет (для женщин) и 50 лет (для мужчин);

- отсутствие в личной собственности иной недвижимости;

- отдельное соответствие банковским критериями для получения ссуды.

Определенные требования к кредитованию медиков

Определенные требования к кредитованию медиков

Пакет документации

Чтобы оформить льготное госсубсидирование, следует собрать требуемые документы и отнести их в Управление Кадровой политики по Московской обл. Портфель документации состоит из следующих бумаг:

- Автобиография.

- Заявление по принятому образцу с просьбой включить нового кандидата в госпрограмму по соц.ипотеке.

- Диплом об окончании вуза и получения высшего медобразования.

- Иные документы/бумаги о получении доп.образования и прохождении послевузовской подготовки.

- Трудовая книжка.

- Справки, подтверждающие присвоение квалификации (кроме педиатров и участковых терапевтов).

- Характеристика, выданная по основному месту работы.

- Информация об издании собственных работ по медицине (если имеются).

- Паспортные данные всех представителей семьи (совершеннолетних).

- Свидетельства рождения детей, оформления/расторжения брака.

- Выписка по месту проживания из финансово-лицевого счета.

- Документация, подтверждающая уровень доходности (по форме 2-НДФЛ).

Куда обращаться за оформлением

Чтобы воспользоваться выгодным предложением, медицинскому специалисту следует обратиться непосредственно в Министерство Здравоохранения либо органы соцразвития. В данных госструктурах имеются представители жилкомиссии, специалисты которой и проводят отбор кандидатов. Сам порядок оформления льготной ипотеки заключается в следующих этапах:

- Подготовка требуемых документов.

- Передача бумаг в соответствующие инстанции.

- Ожидание рассмотрения заявления и получение ответа. Заявки потенциальных кандидатов рассматриваются каждые 3 месяца.

- При получении одобрения оформление и подписание соглашения, которое обязывает медика отрабатывать в бюджетных организациях положенный по условиям госпрограммы срок.

- Оформление свидетельства на право выдачи займа. Данный документ имеет срок действия в 3 месяца.

|

до 300 000 | от 19,9% годовых | от 18 до 70 лет | |

|

от 10 000 до 1 000 000 | от 10,9% годовых | от 22 до 70 лет | |

|

от 30 000 до 1 000 000 | от 11% годовых | от 21 года до 75 лет | |

|

до 1 000 000 | от 16,99% годовых | от 22 года до 70 лет | |

|

до 1 000 000 | от 11,5% годовых | от 25 года до 68 лет | |

| до 1 300 000 | от 11,99% годовых | от 23 лет | ||

| до 3 000 000 | от 9,99% годовых | от 21 до 70 лет | ||

| до 3 000 000 | от 11,5% годовых | от 21 до 70 лет |

Участникам госпрограммы льготного ипотечного кредитования также следует учитывать и условия, предъявляемые к выбору приобретаемого жилья.

Принцип работы программы

По условиям программы разрешается оформлять в ипотеку недвижимость, согласно нормам, установленным Правительством РФ. Только при выполнении данных условий участнику госпрограммы будет предоставлено субсидирование:

- не более 33 кв.м на участника программы (если он проживает самостоятельно);

- до 45 кв.м для семьи, состоящей из 2-х человек;

- до 18 кв.м на каждого члена семьи (если их более трех).

Если размеры выбранного жилья будут выходить за определенные рамки, то разницу придется оплачивать заемщику своими силами. В роли собственников приобретаемой недвижимости становятся все представители семьи заемщика.

Сроки рассмотрения заявки

После подачи всех требуемых документов, будущему займополучателю остается дожидаться принятия решения. Что касается финансового учреждения, то в среднем время рассмотрения заявки станет варьироваться около 30 суток. А вот госорганы приступают к вынесению решения только после того, как подходит очередность определенного кандидата.

Порядок оформления займа

Всем потенциальным заемщикам на получение льготного госкредитования следует знать, что с подобным видом услуги работают не все кредитно-финансовые организации. Причем каждая банковская структура обладает собственными правилами оформления займа и индивидуальным перечнем требуемых бумаг.

Точные условия-требования получения льготной ссуды в выбранном банке необходимо уточнять на официальном сайте кредитного учреждения.

Как происходит процедура оформления займа

Получение одобренного кредита происходит в несколько этапов. Они следующие:

- Клиент после получения одобрения от госструктур, приносит в определенный банк подготовленные документы.

- Происходит оформление ипотечного договора на общепринятых условиях.

- На основании оформленных кредитно-финансовой организацией справок, происходит выплата первого взноса средствами из госбюджета.

- Дальнейшие выплаты производит сам заемщик, но часть средств (по договору) ему возвращается из бюджетного фонда.

Достоинства и недостатки программы

Прежде чем приступать к оформлению любой кредитной программы, тем более такой длительной, как ипотека, даже при поддержке государства, следует взвесить собственные силы. Ведь при пропуске хотя бы одного регулярного платежа банк может наложить штрафные санкции. А такие условия не смогут потянуть граждане с маленьким доходом. Также предварительно следует все обдумать и взвесить, особенно с учетом следующих нюансов (их и стоит отнести к минусам данной программы):

- часть ипотеки придется оплачивать собственными силами;

- у медика не будет возможности перейти на работу в частную структуру, необходима отработка именно в бюджетной сфере;

- если заемщик втайне уволится, то ему грозит отмена льгот, более того, первоначально внесенную государством сумму придется возвращать.

Но эти минусы меркнут в сравнении с возможностью получения собственного жилья по льготным условиям. Данная госпрограмма функционирует уже достаточно много лет и успешно зарекомендовала себя, как одна из лучших на рынке госуслуг в сфере ипотечного кредитования.

Главные цели госпрограммы

Какие банки предлагают льготные займы для врачей

Воспользоваться выгодным предложением для медработников можно практически в любом крупном банке страны. Например, москвичи могут обратиться в следующие банки:

- Сбербанк. Крупнейшая банковская структура России предлагает воспользоваться госпрограммой по ипотеке с годовыми от 9,50% (для новостроек от 7,50%) с первым взносом от 10,00% стоимости недвижимости. Займ оформляется до 30 лет.

- Внешторгбанк Москвы. Данное учреждение предоставляет кредитование с процентовкой от 9,50% (независимо от типа подобранного жилья).

- Газпромбанк. Кредитоваться в стенах этой финансовой организации можно по льготной ставке от 9,20% с суммой первоначальной проплаты от 10,00% стоимости квартиры. Кредит оформляется на 30 лет максимум.

- Банк Возрождение. Уровень годовых процентов здесь будет зависеть от размера первого взноса (например, при оплате 10-20,00% стоимости недвижимости, годовые будут установлены в 11,70%).

- АО АИЖК. Данная финансовая организация предоставляет участникам госпрограммы ипотечное кредитование со ставками 8,75% (для строящегося жилья) и 9,00% для готового.

Льготная ипотека для медработников

Ипотека для врачей и медсестер, чей заработок стабилен, но невысок, очень важна и стимулирует решение жилищного вопроса для этой категории граждан.

Работники здравоохранения по роду своей деятельности несут высокую социальную ответственность, а значит нуждаются в повышенной защите и весомых социальных гарантиях.

Следует также учитывать, что в каждом регионе социальная ипотека для медицинских работников реализуется по-разному, в зависимости от возможностей местного бюджета.

Медработник вправе рассчитывать на социальную поддержку в вопросе приобретения жилья и льготное ипотечное кредитование в следующих случаях:

- возраст медработника на момент оформления ипотеки не старше 35 лет;

- российское гражданство;

- возраст медработника не превысит 70 лет на момент выплаты кредита;

- стаж работы не менее 1 года;

- у медработника нет собственного жилья или по месту его проживания на каждого человека приходится менее 18 кв. м жилой площади;

Порядок действий для получения ипотеки для медицинских работников следующий:

- вы обращаетесь в орган управления по месту постоянной регистрации и встаете на учет;

- вы ожидаете своей очереди на получение жилья на специальных условиях;

- став участником программы «Ипотека для медицинских работников», вы обращаетесь в банк для получения займа.

На первом этапе перед походом в местную администрацию соберите все необходимые документы:

- паспорт;

- трудовую книжку или ее заверенную копию;

- документ об образовании;

- СНИЛС;

- ИНН;

- свидетельство о браке;

- свидетельство о рождении детей;

- справку о регистрации по месту жительства;

- документы, подтверждающие право собственности на недвижимость, машины и другое дорогое имущество;

- выписка из БКИ;

- выписки с банковских счетов.

После одобрения оформление недвижимости в собственность происходит в том же порядке, как для обычной ипотеки.

Нужно помнить, что с учетом социальной политики приоритет при распределении льгот на жилье отдается следующим категориям медицинских работников:

- молодые специалисты-врачи;

- молодые семьи медработников с детьми (особенно многодетные);

- медработники, переехавшие в сельскую местность. В таких случаях выдают «подъемные» (единовременная выплата до 1 млн рублей) или выделяют дом с участком, если не бесплатно, то на очень выгодных условиях приобретения. Есть нюанс: медработник обязан проработать в деревне не менее 5 лет, иначе все полученное придется вернуть государству.

Льготная ипотека предоставляется врачам тем быстрее, чем более востребованной является специальность медработника в регионе, где он трудится.

В городах часто сохраняются большие очереди на жилье, которые продвигаются весьма медленно. Это происходит от дефицита бюджетных средств.

Интересный момент – работники медицинских ВУЗов также имеют право на жилищные льготы, но на федеральном, а не на региональном уровне. На сегодня в АИЖК для этой категории бюджетников есть ипотека с господдержкой, которая состоит в сниженной процентной ставке по кредиту. Работник медицинского ВУЗа может не рассчитывать на адресную финансовую помощь в виде первоначального взноса за жилье от государства, а только на скидку по ипотечным процентам.

Виды жилищных льгот для медработников

С помощью федеральной или региональной программы медработники могут получить следующие виды жилищной помощи:

- сниженная процентная ставка (для первичного жилья на 1-1,5% ниже, чем для вторички);

- низкий размер первоначального взноса (от 10%, в зависимости от региона);

- частичная выплата стоимости жилья из местного бюджета (чаще всего практикуется в сельской местности и северных регионах, где медицинское обслуживание населения находится на низком уровне);

- возможность использования других государственных жилищных субсидий (материнский капитал);

- длительный срок кредитования (до 30 лет);

- приобретение государственных квартир из фонда социального жилья по фиксировано низкой стоимости.

Отметим, что если медработник претендует на покупку государственной недвижимости в ипотеку, ее стоимость будет рассчитываться с учетом срока, который нуждающийся в жилье бюджетник провел в очереди на квартиру.

Кадровая проблема системы здравоохранения требует решения, и одним из наиболее эффективных методов является помощь врачам с жильем на местах.

Налоговый вычет для медработников

При покупке дома или квартиры в ипотеку медработник, как и все граждане РФ, имеет право на два налоговых вычета:

- основной (от стоимости самой недвижимости);

- вычет от суммы ипотечных процентов.

Подробнее остановимся на каждой из этих налоговых льгот. Вот основные моменты, которые необходимо знать об основном налоговом вычете:

- при покупке жилья на первичном рынке право на вычет возникает после подписания застройщиком и собственником акта приема-передачи жилья. При покупке недвижимости на вторичном рынке налоговый вычет можно получить после регистрации права собственности в Росреестре (согласно выписке из ЕГРН);

- вы получаете вычет и со своих, и с заемных средств;

- максимальная сумма вычета составляет 13% от 2 млн рублей, то есть 260 000 рублей;

- заявление на получение вычета подается в год, следующий за годом наступления права собственности.

Для получения вычета нужно собрать большой пакет документов, в него входят:

- налоговая декларация 3-НДФЛ;

- справка об официальных доходах 2-НДФЛ;

- паспорт;

- заявление на возврат налога (форму заявления можно скачать или получить в налоговой инспекции);

- ДКП (договор купли-продажи) или договор долевого участия (для новостройки);

- выписка из ЕГРН, заверенная нотариусом;

- акт приема-передачи;

- платежные документы или их нотариально заверенные копии;

- нотариально заверенная копия кредитного договора с банком;

- платежные документы, подтверждающие факт выплаты кредита.

Если вы планируете получить вычет за проценты по ипотеке, к вышеуказанному списку добавляется справка о процентах за год. О вычете за проценты нужно знать следующее:

- максимальная сумма вычета за проценты составляет 13% от 3 млн рублей (то есть 390 000 рублей);

- получить вычет за проценты собственник ипотечного жилья может за все годы, включая год наступления права собственности;

- право на вычет за проценты по ипотеке возникает у работающих граждан, которые платят налог 13% от официальной заработной платы. Если гражданин не работал, но имел другие доходы, с которых он перечислял подоходный налог (продажа машины, аренда и т. д.), он также может получить налоговый вычет.

Не нужно одновременно заявлять в налоговую о том, что вы хотите получить оба вычета.

Гораздо правильнее подавать дополнительные документы на вычет по процентам после того, как вы исчерпаете основной вычет.

Получите нашу консультацию и узнайте как получить ипотеку с субсидией

Ипотека для медработников с плохой КИ

Полностью бесплатное жилье за счет государства получают лишь немногие медработники. Чаще всего речь идет о льготных процентах на ипотеку от банка-партнера АИЖК. При этом ваша заявка будет рассмотрена со всей строгостью, и преградой для получения ипотечного кредита легко может стать плохая кредитная история.

Плохая КИ может стать причиной отказа в кредитовании.

Плохая КИ может стать причиной отказа в кредитовании.

Банки страхуются на тот случай, если вы уволитесь из бюджетной сферы и государство перестанет быть вашим поручителем. А ипотечный кредит останется. Поэтому если в вашей кредитной истории были просроченные платежи, банк вполне может отказать вам в кредите.

Можно попробовать исправить свою кредитную историю следующим образом:

- берете в течение нескольких месяцев 2-4 потребительских или товарных кредита;

- исправно погашаете ежемесячные платежи;

- обращаетесь в банк со всеми платежками, подтверждающими вашу честность и надежность как заемщика.

Но этот способ не всегда работает. К тому же такой подход требует времени, а оно стоит денег.

Есть еще один вариант, и он более действенный: обратитесь за помощью к ипотечным брокерам. Не тратьте силы на тех, кто обещает исправить вашу кредитную историю за небольшое вознаграждение, опытный ипотечный брокер может предложить вам гораздо больше, причем на законных основаниях.

В Санкт-Петербурге помощь в получении выгодной льготной ипотеки для врачей и медсестер оказывает компания «Ипотекарь». Специалисты «Ипотекаря» имеют партнерские отношения с банками и могут предложить вам не только гарантированное одобрение заявки в нескольких кредитных организациях, но и помогут сэкономить на процентной ставке. Поэтому для медработников Санкт-Петербурга и области это реальный шанс получить самое выгодное ипотечное предложение в кратчайшие сроки.

Финансовыми учреждениями страны периодически предлагается льготная ипотека для отдельных категорий граждан, в том числе, для медицинских работников. Кроме того, работают государственные программы, значительно улучшающие условия кредитования. Жилье для медиков может стать дешевле, так как некоторую часть его стоимости может погасить федеральный/региональный бюджет.

Каким образом воспользоваться льготами в 2019 году? Об этом далее в статье.

Законодательство и виды государственной помощи

В период 2011 — 2014 годы разработаны документы, в которых прописаны условия получения медработниками льготных кредитов и участия государства в их погашении. За основу Правительство взяло нормы Жилищного кодекса РФ.

{kind=link}

Суть работы сводилась к созданию единых социальных норм, позволяющих:

- справедливо и равномерно распределять бюджетные средства;

- обеспечивать регионы необходимыми специалистами;

- усовершенствовать медицинское обслуживание населения.

Один из таких документов — Постановление Правительства от 05.05.2014 «О некоторых вопросах реализации программы „Жилье для российской семьи“» № 404.

Данный документ регламентирует бюджетную помощь отдельным категориям граждан, в число которых могут входить и медики. Обязанность ее предоставлять возложена на региональные власти. На уровне правительств субъектов федерации разрабатываются регламенты и конкретные мероприятия, направленные на субсидирование.

Скачать и сохранить бесплатно

Как еще государство помогает

Дополнительно врачи и медсестры могут участвовать в других проектах. Например:

- Обеспечение жильем молодых специалистов.

- Земский доктор.

- Ипотека для медиков.

Отдельные регионы выделяют медикам участки земли, не требуя возмещения их стоимости. Кроме того, специалистам предлагают социальные или служебные квартиры.

Региональные мероприятия по обеспечению докторов и медперсонала жильем сводятся к:

- уменьшению кредитного бремени;

- формированию первичного взноса.

Что получают участники госпрограммы

Участники ипотеки для врачей получают некоторые послабления. В среднем они выглядят так:

- Первый взнос не выше 10%.

- Ставка кредитования снижается на 5-7%.

- Банк не берет в расчет при рассмотрении заявления доход заемщика, так как гарантом выступает государство.

- По выслуге лет можно получить компенсацию на погашение долга из бюджета. В среднем она составляет 30% от общей суммы.

Как происходят расчеты

{kind=link}

- Участники госпрограммы получают соответствующий документ.

- Предоставляют его в банк, где уже оформлена ипотека на стандартных условиях.

- На основании этого документа из бюджета финансовому учреждению возмещают сумму первого взноса.

- Погашение процентов происходит на счет участника программы. В размер зарплаты включают первоначальную сумму, которые заемщик внес в банк.

- Финансовое учреждение подсчитывает разницу и информирует бюджетную организацию, осуществляющую расчеты с доктором.

Претендовать на преференции может только работник, получающий зарплату из бюджета. Медиков — частников в программу не принимают.

Куда обращаться за выделением средств

Распоряжаются выделением средств госорганы. Нужно пойти в местную администрацию и узнать о наличии в регионе действующей программы. Если таковая имеется — стоит написать заявление. Рекомендуется с собой иметь все документы, доказывающие нужду в улучшении условий проживания.

Кроме паспортов и свидетельств о рождении детей, к ним относятся:

- Справка о том, что семья стоит в очереди.

- Договор на ипотеку.

- Трудовая книжка (доказать стаж).

- Диплом об образовании (продемонстрировать, что имеете необходимую квалификацию).

- Документы о нынешнем месте жительства (его отсутствии).

- Льготные справки (при наличии).

Только ли врачам положены преференции

В официальных документах госпрограммы указано, что госпомощь положена людям, имеющим диплом о специальном образовании. Это означает, что кроме докторов, в ней может принять участие младший медперсонал, фармацевты.

{kind=link}

Жилье для медиков — это мероприятие, нацеленное на широкий спектр тружеников. Однако, по факту пользуются ею в основном врачи, имеющие более высокую зарплату.

В стране работают и другие программы, условия которых могут больше подойти людям с низкими доходами.

Последовательность действий

Коротко рассмотрим, что необходимо проделать, чтобы обзавестись жильем при помощи государства.

- Узнать, действует ли в регионе проживания программа льготного кредитования специалистов соответствующего профиля.

- Подать заявление на участие с прилагаемым пакетом документов.

- Получить сертификат на госсубсидию.

- Выбрать банк и проверить, работает ли он с бюджетом.

- Узнать, какие следует предоставить документы на оформление ипотеки.

- Собрать их и отнести в финансовое учреждение.

- Провести оценку предполагаемого к приобретению жилья и согласовать его с банком.

- Оформить договор купли-продажи.

- Зарегистрировать ипотеку.

- Провести страхование имущества.

Переговоры с кредитным учреждением займут как минимум месяц. Специалисты исследуют все документы, предоставят ответ. Кроме того, они порекомендуют оценщика жилого фонда, хотя вы можете воспользоваться услугами своего.

Даже рассчитывая на бюджетную подмогу, хорошо подумайте, сможете ли оплачивать свою часть кредита.

Какие документы требует банк

Потребуется доказать гражданство РФ, так как банки неохотно работают с иностранцами.

{kind=link}

Необходимо будет сообщить обо всех доходах семьи, имеющемся в собственности дорогостоящем имуществе. Документы всех членов семейства тоже необходимо предоставить, также как СНИЛС и ИНН.

Банк заботится о своих средствах, следовательно, выдает их только платежеспособным гражданам. Для этого представляется копия трудовой книжки. Еще один обязательный документ — диплом об образовании.

Преимущества и недостатки программы

Практика показала, что при поддержке бюджета квартиры врачам достаются значительно легче. Люди могут рассчитаться с кредитными организациями, повысить уровень жизни.

Государственные гарантии позволяют более уверенно ощущать себя во взаимоотношениях с банками.

Хорошие новости

Социальную ипотеку дают только при условии подписания протокола о намерениях между органами местной власти и медицинским учреждением.

Таким образом, работодатель тоже является опосредованным гарантом выплат. Он создает условия заемщику для нормальной трудовой деятельности, в том числе и хорошо оплачиваемой.

Конкретные условия в регионах регулярно пересматриваются и дополняются, льготные категории расширяются. На 2018 год в бюджет была заложена сумма в один триллион рублей на поддержку государством приобретения жилья гражданами.

Подводные камни

Вместе с тем заключение договора с кредитором требует особого внимания всех сторон. Зачастую банки заботятся только о своих интересах. Специалисты рекомендуют обращать внимание на такие моменты:

- Прописана ли в бумаге невозможность одностороннего изменения условий? Если такого пункта нет, то заемщик рискует через время узнать, что должен намного больше, чем раньше.

- Посмотрите на все дополнения и спецификации: есть ли на них печати, подписи и иные обязательные реквизиты?

- Вышеуказанные документы не должны расходиться с условиями договора.

- Страховых комиссий быть не должно, так как есть гарантии государства.

- Уровень штрафных санкций. Они не должны носить дискриминационного характера.

Воспользуйтесь услугами специалиста при проверке условий ипотечных бумаг.

Законодательное регулирование вопроса

Ипотека для молодых специалистов на сегодняшний день один из востребованных продуктов банка, но многие не решаются взять кредит на жилье на 25-30 лет под высокий процент. Для медиков законом предусмотрены льготные условия, которые пользуются сегодня спросом. Такая программа помимо того, что помогает улучшить жилищные условия граждан, еще и привлекает медиков к выполнению профессиональных навыков (Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) «Об ипотеке (залоге недвижимости)»). И конечно, не менее важен рост экономики и поддержания строительства в регионах.

Получив такие привилегии от государства, медработник должен отработать от 5 до 10 лет в выбранном учреждении (это зависит от региона), тем самым, повысив навыки и улучшив классификацию. Подобные льготы предусмотрены учителям, ученым и другим работникам бюджетной сферы.

Однако стоит знать, что один и тот же человек не может принимать участие в нескольких программах. Но материнский капитал и другие сертификаты к этому не имеют никакого отношения. Если в молодой семье два врача, то воспользоваться ипотекой для врачей в 2019 сможет каждый. Свое действие эта программа начала в 2011-2014 гг. (Постановление Правительства РФ от 17.12.2010 N 1050 (ред. от 20.11.2018) «О реализации отдельных мероприятий государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»). Регулируется и контролируется она министерством здравоохранения.

Подробнее в статье: Как получить квартиру от государства бесплатно

Особенности получение ипотеки медработниками в 2019 году

Особенностями льготной ипотеки можно назвать следующие положения:

- специалист может потратить средства на покупку квартиры или дома;

- первоначальный взнос – от 10%;

- годовой процент от 11 до 12,25%;

- длительность кредитования от 3 до 30 лет;

- получаемая сумма от 300 т. р. до 10 млн. рублей.

Помимо использования соц. ипотеки при покупке недвижимости можно использовать материнский капитал и другие программы для молодого специалиста. Если их все собрать в кучу, то личными средствами платится малая часть от стоимости квартиры. Если же человек сразу после окончания университета отправляется в сельскую местность, то он может претендовать на 1 млн. рублей в качестве подъемных средств или на жилищную площадь. Но главным условием такой субсидии для медработников на приобретение жилья можно назвать то, что человек должен отработать на этом месте не менее 5 лет.

Уникальностью такой программы можно назвать то, что банк не обращает внимания на доход заемщика, так как гарантом выступает государство, а это даже надежнее, нежели поручители. Помимо таких выгодных условий медикам по выслуге лет государство может выплатить до 30% ипотеки.

В том случае, если положенные средства будут потрачены не по назначению, то заемщику грозит уголовный срок за мошенничество. Да и выплаченные государством средства предстоит вернуть обратно.

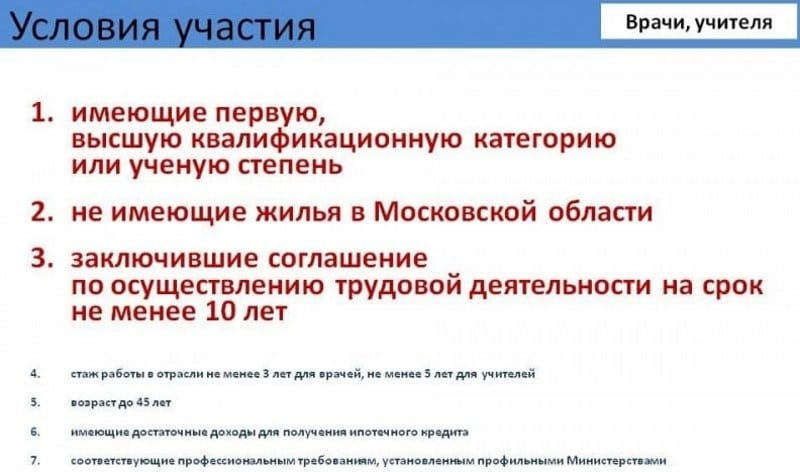

Обязательные требования к претендентам

На первый взгляд кажется, что любой врач может претендовать на получение соципотеки под сниженный процент и покупать для себя квартиры на выгодных условиях. Однако не так просто получить эти льготы. Чтобы государство предложило такие условия необходимо доказать, что вы нуждаетесь в улучшении жилищных условий. Даже если у медицинского работника есть квартира, но она маленькая, он претендует на выплату. На каждого члена семьи должно приходиться не менее 14 квадратных метров. Иными важными условиями можно назвать следующее:

- возраст не более 35 лет (в некоторых регионах возраст заемщика продлен до 40 лет);

- наличие диплома о высшем или среднем специальном образовании;

- стаж работы на последнем месте не менее 12 месяцев.

Стоит знать, что каждая заявка рассматривается в индивидуальном порядке и зависит от дохода медика и членов его семьи, а также количества поручителей. Тем, кто может предоставить 3 поручителя, шанс получить выгодно ипотеку гораздо выше, нежели у тех, у кого вовсе нет поручителей. Также ежемесячный платеж не должен составлять более 45% от дохода.

Факт! Помимо врачей принять участие в программе и выдаче сертификата могут фармацевты, фельдшеры и младшие медсестры. Но как показывает практика, чаще всего льготой пользуются лишь врачи, которые имеют заработок, позволяющий выплачивать вовремя ипотеку.

Условия социальной ипотеки в Московской области для врачей, а также других регионах очень просты и зачастую помимо диплома и возраста не требуется ничего.

Региональные особенности ипотеки для врачей

Социальная ипотека для врачей имеет в каждом регионе свои условия. В некоторых городах даже застроены большие микрорайоны, где доктора могут выбирать для себя квартиры и жить с коллегами по соседству. Многие считают, что существует только социальная ипотека в Московской области для медицинских работников. Но это заблуждение. Данная выплата действительна на территории всей России, однако, в регионах могут быть еще и доплаты.

В Москве и Московской области

Больше всего таких выплат положено в Москве и области, так как этот город один из самых крупных на территории России. Через АИЖК удастся оформить и получить выплату, равную полной стоимости жилища. Но стоит знать, что эта сумма делится на две части: оплата первоначального взноса и дальнейшие платы по ипотеке. То есть вы должны оплачивать только проценты по кредиту.

А так как вы работаете официально и выплачиваете налоги, то можете претендовать на вычет, который для ипотечников составляет 390 т. рублей. То есть можно сделать вывод о том, что действует беспроцентный период кредитования. Но для таких хороших условий социальной ипотеки для врачей в Московской области, вы должны проживать и отработать не менее 5 лет в столице.

В Санкт-Петербурге

Если вы хотите оформить ипотеку в Санкт Петербурге, то можете обратиться в многие банки. Самыми популярными можно назвать такие:

- Сбербанк;

- ВТБ;

- Россельхозбанк;

- Промсвязьбанк (ПСБ);

- Абсолют;

- УралСиб.

Все эти банки готовы предлагать жителям города ипотеку по сниженным процентам от 7,5%. Стоит отметить, что купить квартиру можно будет только в социально отведенных районах, которые освобождены под проживание врачей. Оформить жилплощадь в собственность будет позволено после полной выплаты долга. Если же вы захотите купить большую квартиру, то не сможете этого сделать за средства, выделяемые для господдержки. На каждого члена семьи выделяется по 18 квадратов, и если просматриваемая квартира имеет на 9 квадратов больше, вы не сможете стать ее владельцем.

В Краснодарском крае

Социальная ипотека для медработников Краснодарского края выдается только в рублевой валюте. Важным условием можно назвать то, что процентная ставка по кредиту не может превышать 12,84%. Остальные условия такие же, как и в остальных регионах России. Однако для этих городов существует максимальная сумма выплат – для всего региона 3 млн. рублей, а для Сочи вдвое больше – 6 млн. рублей. Уникальные предложения есть от Промсвязьбанка и других кредитных учреждений.

Социальная ипотека для врачей в Московской области 2019 больше остальных регионов пользуется спросом и имеет такие же условия участия. Это можно заметить на форумах, где чаще остальных работники Москвы пишут отзывы о применении программ, утвержденных Министром здравоохранения.

Как работает сайт?

Пользователь задает

вопрос на сайте Вопрос поступает

дежурному юристу Вопрос обрабатывается:

определяется его тематика,

анализ вопроса, поиск ответа Решение проблем

пользователя — это ответ на

его вопрос Юрист связывается

с пользователем и

предоставляет ему

консультацию >задать вопрос юристу:

Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 350-81-93