Содержание

- Если уволенный заболел

- Надо ли оплатить больничный уволенному?

- Как оплачивается больничный, открытый до увольнения?

- Нужно ли оплачивать больничный, выданный во время отпуска с последующим увольнением?

- Можно ли засчитывать невыплаченное пособие в счет удержания НДФЛ?

- Нужно ли оплачивать больничный по уходу за членом семьи?

- В каких случаях оплачивают больничный лист после увольнения

- Какой размер пособия при оплате больничного после увольнения 2018

Если уволенный заболел

Комиссарова Т. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

Нередко работники после увольнения приносят больничные листки прежнему работодателю. Тот отказывается оплачивать период временной нетрудоспособности, ссылаясь на то, что работник больше у него не трудится. Однако обоснована ли позиция работодателя? Далеко не всегда. Да, с больничными после увольнения иногда возникают ситуации, когда не совсем ясно, какое количество дней оплатить. Может, стоит и вовсе отказать? В консультации мы рассмотрим самые распространенные ошибки работодателей, которые столкнулись с вопросом об оплате по больничным уволенных.

Основными нормативными актами, регулирующими правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, являются федеральные законы:

– Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

– Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ).

Этими и иными нормативными актами в данной области определен круг лиц, подлежащих обязательному социальному страхованию, и виды предоставляемого им обязательного страхового обеспечения, а также установлены права и обязанности субъектов обязательного социального страхования и определены условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком граждан, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Пособие по временной нетрудоспособности выплачивается застрахованным лицам при наступлении в период работы по трудовому договору, осуществления служебной или иной деятельности следующих случаев:

-

утрата трудоспособности из-за заболевания или травмы, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения;

-

необходимость осуществления ухода за больным членом семьи;

-

карантин застрахованного лица, а также карантин ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного в установленном порядке недееспособным;

-

осуществление протезирования по медицинским показаниям в стационарном специализированном учреждении;

-

долечивание в установленном порядке в санаторно-курортных организациях, расположенных на территории РФ, непосредственно после оказания медицинской помощи в стационарных условиях.

Частью 2 ст. 5 Закона № 255-ФЗ определено, что пособие по временной нетрудоспособности выплачивается застрахованным лицам и в случаях, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы или деятельности либо в период со дня заключения трудового договора до дня его аннулирования.

Назначение и выплата пособия по временной нетрудоспособности осуществляются страхователем по месту работы (службы, иной деятельности) застрахованного лица (ч. 1 ст. 13 Закона № 255-ФЗ).

В силу ч. 3 ст. 13 Закона № 255-ФЗ застрахованному лицу, утратившему трудоспособность вследствие заболевания или травмы в течение 30 календарных дней со дня прекращения работы по трудовому договору, служебной или иной деятельности, пособие по временной нетрудоспособности назначается и выплачивается страхователем по его последнему месту работы (службы, иной деятельности) либо территориальным органом страховщика в случаях, указанных в ч. 4 ст. 13 Закона № 255-ФЗ.

Надо ли оплатить больничный уволенному?

Как ясно из предыдущего раздела, работодатель обязан оплатить листок временной нетрудоспособности бывшему работнику, если заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы или в период со дня заключения трудового договора до его аннулирования.

Причем необходимость оплаты не зависит от основания увольнения сотрудника: на пособие вправе рассчитывать и уволившийся по собственному желанию, и уволенный за дисциплинарный проступок.

Наличие у работодателя обязанности оплатить больничный подтверждает и судебная практика. Например, Московский городской суд рассматривал апелляционную жалобу работника на решение районного суда, отказавшего во взыскании пособия по временной нетрудоспособности. Свое решение суд обосновывал тем, что работник не представил доказательств передачи больничного работодателю, а также его отказа оплачивать больничный. Однако при рассмотрении дела апелляционной инстанцией было установлено, что работник уволился 30.04.2015, листки нетрудоспособности со 02.05.2015 по 10.08.2015 в августе 2015 года передал главному бухгалтеру работодателя, о чем имеется справка за ее подписью. А вот доказательств оплаты этих листков до судебного разбирательства работодатель не представил. Поскольку пособие по временной нетрудоспособности так и не было выплачено, городской суд удовлетворил требования работника и взыскал невыплаченное пособие (Апелляционное определение Московского городского суда от 28.07.2016 по делу № 33-22374/16).

Как оплачивается больничный, открытый до увольнения?

Представим ситуацию: сотрудница уволилась по соглашению сторон 13 февраля. 15 марта (30-й день после увольнения) ей был открыт больничный на 5 дней, с которым она пришла к бывшему работодателю. Как оплачивать больничный? В таком случае многие работодатели оплачивают лишь 15 марта – последний день срока, установленного Законом № 255-ФЗ. Но это неверный подход и оплате подлежат все 5 дней временной нетрудоспособности.

То есть нужно понимать, что листок временной нетрудоспособности должен быть оплачен полностью, даже если сотрудник принес больничный, открытый на 30-й день после увольнения.

Еще одна распространенная ошибка работодателей, оплачивающих больничные уволенных работников: если больничный открыт до увольнения, период нетрудоспособности оплачивают в зависимости от стажа сотрудника, но как только больничный выходит за пределы 30 дней, пособие рассчитывают, исходя из 60% среднего заработка.

По общему правилу пособие при утрате трудоспособности вследствие заболевания или травмы, за исключением случаев, указанных в ч. 2 ст. 7 Закона № 255-ФЗ, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационарных условиях выплачивается в размерах, представленных в таблице.

|

Страховой стаж |

Размер пособия по временной нетрудоспособности, % от среднего заработка |

|

8 и более лет |

|

|

От 5 до 8 лет |

|

|

До 5 лет |

Если работник открыл больничный до увольнения, оплата времени нетрудоспособности осуществляется из расчета названных процентов. Если же больничный открыт в течение 30 дней с момента увольнения, пособие выплачивается в размере 60% среднего заработка.

Сделаем вывод: нельзя начислить разное пособие за дни болезни до и после увольнения. Например, работник со страховым стажем 15 лет уволился по собственному желанию 22 марта. В этот же день ему открыт больничный лист. Все дни временной нетрудоспособности должны быть оплачены исходя из 100% среднего заработка. Будет ошибкой оплатить последний рабочий день в размере 100% среднего заработка, а последующие – 60%.

Обратите внимание: работодатель не обязан оплачивать больничный, если работник обратился к нему с соответствующей просьбой по истечении полугода после закрытия листка (ч. 1 ст. 12 Закона № 255-ФЗ). Например, уволенный 20.12.2016 работник 10.01.2017 заболел и ему был выдан листок временной нетрудоспособности на 3 дня. За выплатой пособия бывший работник вправе обратиться до 13.07.2017. Если он предъявит листок позже этой даты, можете смело отказывать в выплате пособия. Данная позиция поддерживается и судебной практикой (см., например, апелляционные определения Московского городского суда от 06.12.2016 по делу № 33-49232/2016, Новосибирского областного суда от 28.06.2016 № 33-6004/2016).

Нужно ли оплачивать больничный, выданный во время отпуска с последующим увольнением?

Этот вопрос возникает в связи с тем, что при предоставлении отпуска с последующим увольнением дата увольнения и последний рабочий день не совпадают.

Согласно ст. 84.1 ТК РФ днем расторжения трудового договора во всех случаях является последний день работы, за исключением случаев, когда сотрудник фактически не работал, но за ним сохранялось место работы (должность).

В последний день работы работодатель обязан выдать увольняемому трудовую книжку, другие документы, связанные с работой, по его письменному заявлению и произвести с ним окончательный расчет (ст. 80 ТК РФ).

В силу ст. 127 ТК РФ по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). Тогда днем увольнения считается последний день отпуска. Однако оформить увольнение и выдать окончательный расчет в этом случае работодатель обязан в последний рабочий день перед отпуском.

По мнению Роструда, высказанному в Письме от 24.12.2007 № 5277-6-1, при использовании отпуска с последующим увольнением фактически трудовые отношения с работником прекращаются с момента начала отпуска. При этом ведомство пояснило, что за время болезни в период отпуска с последующим увольнением работнику выплачивается пособие по временной нетрудоспособности, однако, в отличие от общих правил (ст. 124 Трудового кодекса), отпуск на число дней болезни не продлевается.

Таким образом, возможны две ситуации:

1. Работник откроет больничный до даты увольнения, то есть последнего дня отпуска. В таком случае работодатель обязан оплатить листок временной нетрудоспособности в общем порядке – в зависимости от страхового стажа работника, за все календарные дни болезни.

2. Работник заболеет или получит травму в течение 30 дней после окончания отпуска. В таком случае работодатель тоже обязан выплатить пособие, однако рассчитать его необходимо, исходя из 60% среднего заработка.

Приведем пример из судебной практики.

Суть дела.

Работница находилась в отпуске с последующим увольнением с 21 июля по 23 сентября. Она 23.08.2014, в период отпуска, получила травму, что подтверждается листками нетрудоспособности. Работница обратилась к работодателю с просьбой оплатить больничный, однако получила отказ.

Позиция работодателя.

Отказ оплаты больничных листов обоснован тем, что работница получила их по истечении 30 дней с момента увольнения: последний рабочий день – 18 июля, а больничный – от 23 августа.

Позиция суда.

Районный суд удовлетворил требования и взыскал с работодателя оплату листков временной нетрудоспособности. Однако апелляционная инстанция отменила данное решение, указав, что поскольку последним днем работы является не день увольнения (последний день отпуска), а день, предшествующий первому дню отпуска, – 18 июля, именно с этого дня начинается течение предусмотренного ч. 2 ст. 5 Закона № 255-ФЗ срока для предъявления листка нетрудоспособности к оплате работодателем.

ВС РФ, рассматривая жалобу, поданную работницей, указал на ошибочность выводов апелляционной инстанции и отменил ее решение, обосновав это так. Из положений Закона № 255-ФЗ, ч. 1 ст. 84, ч. 2 ст. 127, 183 ТК РФ следует, что работник, состоящий в трудовых отношениях по трудовому договору, на весь период работы до дня увольнения является застрахованным лицом по обязательному социальному страхованию на случай временной нетрудоспособности. В силу ч. 2 ст. 127 ТК РФ при использовании отпуска с последующим увольнением днем увольнения работника считается последний день отпуска. Значит, он является и днем прекращения трудовых отношений. То есть моментом их прекращения и началом течения 30-дневного срока, в период которого на работодателя возлагается обязанность по оплате листка нетрудоспособности уволенного, является последний день отпуска работника. Поэтому больничный подлежит оплате (Определение ВС РФ от 23.11.2015 № 34-КГ15-13).

Можно ли засчитывать невыплаченное пособие в счет удержания НДФЛ?

Согласно ст. 183 ТК РФ работодатель выплачивает работнику при его временной нетрудоспособности пособие в соответствии с федеральными законами.

В силу ст. 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми работник получил доход – зарплату, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со ст. 224 НК РФ.

То есть пособие по временной нетрудоспособности и НДФЛ – две разные суммы, рассчитываемые и выплачиваемые (перечисляемые) разным получателям. Но иногда работодатели считают, что могут одни суммы зачесть в счет других. Таких ситуаций в судебной практике рассмотрено немало.

Работник уволился по собственному желанию в связи с выходом на пенсию. При увольнении ему была выплачена зарплата, а листок временной нетрудоспособности не был оплачен. Работник обратился в суд.

Районный суд, отказывая в удовлетворении требования об оплате больничного, исходил из того, что при окончательном расчете с истца не был удержан НДФЛ и сумма оплаты листка нетрудоспособности была зачтена как НДФЛ. Однако апелляционная инстанция не согласилась с таким решением: сумма, подлежащая выплате как пособие по временной нетрудоспособности, была удержана с истца в счет НДФЛ, а это противоречит положениям ст. 137 ТК РФ. Так поступать было нельзя (Апелляционное определение Московского городского суда от 20.08.2015 по делу № 33-29619/2015).

Нужно ли оплачивать больничный по уходу за членом семьи?

Нередко работники после увольнения берут больничные по уходу за детьми или больными членами семьи. Подлежит ли оплате такой больничный, предъявленный в течение 30 дней с момента увольнения?

Здесь мнения специалистов расходятся.

Одни полагают, что такой больничный работодатель не обязан оплачивать. Свою позицию они обосновывают п. 2 ст. 5 Закона № 255-ФЗ, согласно которой в течение трудовой или иной деятельности гарантируется обеспечение пособием по временной нетрудоспособности при наступлении случаев, указанных в ч. 1 данной статьи (заболевание или травма работника, необходимость осуществления ухода за больным членом семьи, долечивания и пр.). А вот после увольнения – лишь в случаях, когда заболевание или травма наступили у самого бывшего работника. У этой позиции есть подтверждения и в судебной практике. Так, Московский городской суд в Определении от 16.04.2012 по делу № 33-10259 отмечал, что закон разделяет пособия, уплачиваемые в связи с утратой трудоспособности самим работником (п. 1 ч. 1 ст. 5 Закона № 255-ФЗ), и иные пособия, названные в данной норме права. Поэтому после расторжения трудового договора выплата пособия допускается только в случае наличия у самого работника заболевания или травмы, наступивших в течение 30 календарных дней со дня прекращения работы.

Другие специалисты считают, что если работник после увольнения в течение 30 дней представит больничный, например, по уходу за ребенком, пособие подлежит выплате. Свою позицию они также обосновывают п. 2 ст. 5 Закона № 255-ФЗ: в ней сказано, что работник может обратиться за выплатой пособия как во время работы, так и в течение 30 дней с момента увольнения. И у этой точки зрения тоже есть подтверждения в судебной практике. В частности, Томский областной суд в Определении от 21.09.2012 по делу № 33-2420/2014 указал: из Закона № 255-ФЗ следует, что уволившаяся работница вправе была требовать оплаты листка нетрудоспособности у работодателя при наступлении страхового случая, в том числе в связи с необходимостью осуществления ухода за больным членом семьи, в пределах 30 дней с момента увольнения.

К сожалению, судебная практика не слишком обширна. Но мы все-таки склоняемся к первой позиции и, исходя из буквального толкования п. 2 ст. 5 Закона № 255-ФЗ, считаем, что оплате подлежит лишь больничный лист, выданный в отношении самого уволенного.

* * *

Как видим, вопросов в ситуации с больничными уволенных работников немало. Более того, в Законе № 255-ФЗ используются фразы, позволяющие по-разному истолковать его нормы (как в случае с п. 2 ст. 5). Тем не менее нужно запомнить три вещи. Первая: уволенный вправе получить пособие по временной нетрудоспособности, больничный лист по которой выдан в границах 30-дневного срока после увольнения. Вторая: такой больничный оплачивается в размере 60% среднего заработка. Но если больничный открыт в день увольнения или чуть раньше и длился после расторжения трудового договора, он должен быть оплачен в зависимости от страхового стажа бывшего работника. Ну и третья: работодатель должен выплачивать пособие лишь при нетрудоспособности самого уволенного, больничный лист по уходу за ребенком и прочие причины для выдачи больничного не имеют того же значения.

В каких случаях оплачивают больничный лист после увольнения

Оплата больничного после увольнения производится некоторым сотрудникам, которые уже не работают в организации. Если непосредственно в день увольнения работник получил листок нетрудоспособности, пособие выплачивают за весь период болезни, так как на период наступления страхового случая больной являлся сотрудником организации. Пособие следует рассчитать в общем порядке, учитывая страховой стаж заболевшего (часть вторая статьи 5 закона №255-Ф3 от 29.12.2006 года). С учетом части третьей статьи 84.1 ТК РФ днем увольнения считается последний день работы.

Больничный лист после увольнения оплачивается и тем, кто его получил в период очередного отпуска с последующим увольнением. Необходимо учитывать, что сотрудник уже получил в организации окончательный расчет и ему выдана на руки трудовая книжка, но на протяжении всего периода отпуска предоставляются социальные гарантии, в том числе и выплата пособия по временной нетрудоспособности.

Если больничный получен после увольнения 2018, с учетом Трудового кодекса сотруднику начисляют и выплачивают пособие при наступлении периода временной нетрудоспособности в течение 30 календарных дней с момента увольнения. Пособие предстоит выплатить и в случае увольнения, связанного с сокращением.

Важно! Пособие по временной нетрудоспособности при получении больничного после увольнения 2018 выплачивают только в том случае, если болезнь или травма получена самим работником. В остальных случаях, например, при уходе за больным ребенком, пособие не начисляют и не выплачивают.

Какой размер пособия при оплате больничного после увольнения 2018

Оплатят ли больничный после увольнения, этот вопрос часто возникает у сотрудников, заболевших после того, как трудовой договор с работодателем был расторгнут. Если болезнь наступила до момента расторжения трудовых отношений, пособие выплачивают по общим правилам. Учитывается страховой стаж на момент оформления больничного.

Важно помнить, что после увольнения больничный лист оплачивается независимо от того, по каким основаниям прекращены трудовые отношения. Применяется соответствующий порядок, который рассмотрен выше.

Практическая ситуация

Когда можно уволить сотрудника на больничном

Ответ подготовлен совместно с редакцией журнала «Кадровое дело»

Отвечает Мария КОРОБЕНКОВА,

руководитель практики трудового права ООО «Росмедконсалтинг» (Санкт-Петербург)

Принято считать, что больничный гарантирует защиту от любого увольнения. Поэтому в случае серьезного конфликта с работодателем многие работники первым делом бегут за листком нетрудоспособности. Больничный лист далеко не всегда делает сотрудника неприкасаемым. Однако кадровик в такой ситуации засомневается. Можно ли уволить работника в период болезни или нужно дождаться, когда он выздоровеет? Если все-таки увольнять, то как ознакомить с приказом, записями в личной карточке и трудовой книжке, ведь сотрудника нет на работе.

Напомним, когда можно прекратить трудовой договор с работником на больничном и как это оформить…

Оплата больничного листа после увольнения по собственному желанию нередко на практике вызывает ряд вопросов не только у сотрудника, но и у работодателя. Работодатели часто полагают, что если работник принял самостоятельное решение о расторжении трудовых отношений, то есть выразил собственное желание уволиться, ему не положены никакие выплаты в дальнейшем. На самом деле это не так. Если предъявлен листок нетрудоспособности после увольнения, следует обратить внимание на даты его выдачи и сопоставить их с днем расторжения ТД (трудового договора). Если с момента увольнения не прошло 30 дней, пособие выплачивается в размере 60 процентов от среднего заработка.

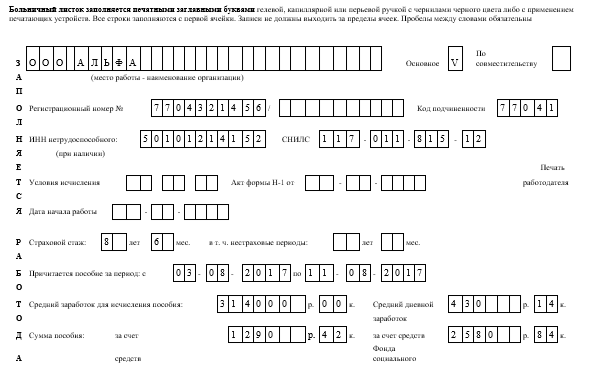

Скачайте образцы:

Больничный листок (фрагмент). Страховой стаж сотрудника больше восьми лет

Больничный после увольнения по соглашению сторон также полежит оплате. Соответствующее соглашение не может ограничить право работника на получение пособия по временной нетрудоспособности. Даже в том случае, если в соглашении указано противоположное условие, оно будет считаться недействительным на основании действующего законодательства.

При увольнении за прогул, виновные действия сотрудника больничный лист подлежит оплате в соответствии с общими правилами. Страховой стаж учитывается, если на момент болезни сотрудник еще являлся работником организации. Даже при длительной болезни работодатель обязан оплатить весь период нетрудоспособности. Непосредственно после расторжения ТД пособие выплачивается в том случае, если с момента увольнения не прошло 30 календарных дней. Размер пособия составляет 60 процентов от среднего заработка.

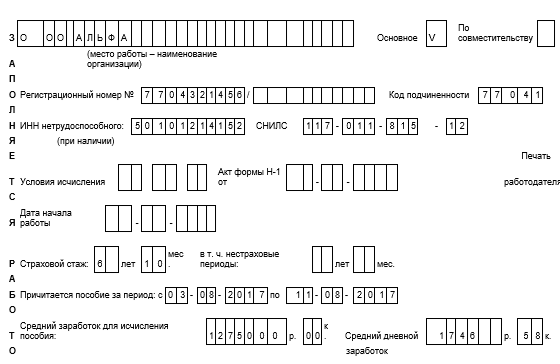

Больничный листок (фрагмент). Стаж сотрудника менее восьми лет

или скачать заполненный образец

Проверочный тест

- За какой период надо оплатить больничный лист, если он оформлен в день увольнения?

- За весь период болезни работника

- Больничный не подлежит оплате

- За период, продолжительностью не более 30 календарных дней

- Надо ли выплачивать пособие если сотрудник заболел после увольнение и принес бывшему работодателю больничный?

- Нет, не надо, поскольку гражданин уже не является работником организации

- Да, надо. Но только если болезнь наступила в течение 30 календарных дней после увольнения.

- Да, надо, независимо от даты открытия листка нетрудоспособности.

- В каком размере выплачивать больничное пособие, если сотрудник получил травму на 15-1 день после увольнения?

- В размере 60 процентов среднего заработка

- Размер определяется в зависимости от страхового стажа работника

- Больничный лист вообще не подлежит оплате