Содержание

Для чего он нужен

Акт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Акт – это не первичный документ, потому что не подтверждает факт уплаты денежных средств другому лицу, и его использование никак не изменяет финансовое положение сторон. По сути, это технический документ, использование которого в большинстве случаев является добровольной инициативой бухгалтера.

Его рекомендуют использовать в таких ситуациях:

- долгосрочное сотрудничество с наличием регулярных поставок товаров или услуг;

- заключение нескольких договоров с одним партнером или составление дополнительных соглашений к существующим договорам;

- предоставление поставщиком отсрочки платежа;

- перечисление покупателем большой суммы предоплаты (аванса) в условиях регулярных поставок;

- очень высокая стоимость товара;

- предметом договора является продукция широкого ассортимента.

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Рассылать акты сверки всем своим дебиторам и кредиторам, чтобы убедиться, совпадают ли суммы, не требуется. Тем более, что на их основании нельзя будет сделать никакие бухгалтерские записи, в том числе и откорректировать размер долга.

Исключение сделано только для расчетов с бюджетом и банками, которые нужно подтверждать (п. 74 Положения по ведению бухгалтерского учета).

Если для управленческих целей крайне важно обязать своего партнера обмениваться такими актами, эту процедуру, ее периодичность и штрафные санкции за несоблюдение нужно прописать в договоре.

Если вас интересует, как составить график сменности, ознакомьтесь с этим материалом.

Если вас интересует, как составить график сменности, ознакомьтесь с этим материалом.

Зачем нужен и как заключается договор на возмездное оказание услуг с физическим лицом — читайте .

Роль документа в судебном процессе

Важно помнить, что в случае судебных разбирательств по поводу выполнения условий договора или взыскания задолженности акт сверки может принести пользу. Но отечественная судебная практика содержит разное отношение к его наличию у потерпевшей стороны:

- Подписанный акт сообщает всего лишь о состоянии расчетов, но не подтверждает факт, что один из участников процесса признает долг. Также он не является основанием для прерывания сроков исковой давности (Постановление по делу № А65-7955/2009 ФАС Поволжского округа от 25.12.2009 и Постановление по делу № А29-2498/2012 ФАС Волго-Вятского округа от 14.12.2012).

- Он может служить косвенным доказательством, что одна сторона признает долг перед другой (подписанный акт) или доказательством отказа признавать долг (неподписанный акт) (Постановление по делу № А57-1313/2013 ФАС Поволжского округа от 02.12.2013).

Как видно, каждый хозяйственный спор всегда будет иметь свое индивидуальное решение. Все же лучше попытаться подписать акт сверки со своим партнером на тот случай, если деловые отношения с ним вдруг зайдут в глухой угол. И никогда не будет лишним напомнить дебитору о его долге.

Порядок составления документа, кто его подписывает

Акт сверки в двух экземплярах оформляется любым участником договора. Документ обязательно подписывает уполномоченное лицо, которым может выступать:

- индивидуальный предприниматель;

- руководитель (президент компании, генеральный директор или директор), действующий на основании Устава;

- другой сотрудник, действующий на основании доверенности.

Чаще всего также требуется подпись главного бухгалтера, поскольку он наделен правом второй подписи на финансовых документах.

Наличие подписи только главного бухгалтера допустимо в порядке внутреннего контроля полноты расчетов, но в случае возникновения спорных ситуаций такой документ не будет иметь юридической силы.

Подписи уполномоченных лиц обязательно скрепляются печатью предприятия.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

Другая сторона должна сверить предоставленную информацию со своими бухгалтерскими данными. В случае признания правильности расчетов второй экземпляр с подписью руководителя, главного бухгалтера и оттиском печати возвращается тому, кто составил акт.

Если в результате сверки обнаружились расхождения, то они указываются в этом же документе или отдельном реестре расчетов, который прилагается к акту. Отказ подписать документ является законным правом партнера (если это не обязательное условие договора). Но иногда это может означать, что дебитор отказывается признавать свой долг.

Как правильно читать акт сверки

Цели подписания

В акте сверке отражаются сведения о расчетах между двумя экономическими субъектами за определенный период. Периодичность сверок на законодательном уровне не утверждена, поэтому контрагенты могут самостоятельно выбрать ее и зафиксировать в договоре, либо составлять документ только при возникновении спорных ситуаций.

Подписывать акты сверок с контрагентами необходимо для следующих целей:

- Своевременное выявление ошибок в учете. Самыми распространенными из них являются задвоенные суммы, когда один и тот же документ бухгалтерия проводит 2 раза, и отсутствие суммы в акте по причине не предоставления документов на поставленный товар.

- Предъявление суду в качестве доказательства. Но следует учитывать, что акт сверки не попадает в разряд первичной документации, и нередко оппоненту удается оспорить его действительность в суде. В качестве основного довода выступает отсутствие подписи уполномоченного лица, так как акты обычно подписывают главные бухгалтера, а не руководители. Если у бухгалтера отсутствует официальная доверенность на подписание подобного рода документов, акты с проблемными контрагентами лучше подписывать директором организации.

- Приостановка срока исковой давности. Подписание акта сверки доказывает факт признания долга неплательщиком, поэтому с этого момента срок исковой давности начинает повторный отсчет.

- Проведение взаимозачета по встречной задолженности. В данном случае акт сверки помогает определиться с конечными суммами задолженностей.

- Инвентаризация расчетов с контрагентами. Это обязательная процедура, которую следует проводить не менее 1 раза в год. Выявить достоверные суммы дебиторской и кредиторской задолженности можно только путем подписания актов сверок.

- Формирование списка кредиторов во время процедуры банкротства. Кредитор, вовремя не подтвердивший наличие задолженности с помощью акта сверки, лишается права ее дальнейшего истребования.

Составление актов сверок не является законодательно установленной обязанностью организаций. По этой причине не существует единого образца бланка акта сверки, поэтому разработать его форму можно самостоятельно.

К тому же большинство фирм для ведения бухучета использует специальные программные продукты, позволяющие автоматически формировать акты сверок с наличием всех обязательных реквизитов.

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

- порядковый номер и дату документа (указывается в назначении платежа в платежном поручении при возникновении необходимости сделать доплату по акту сверки);

- наименования компаний (если наименование широко распространено, для лучшей идентификации имеет смысл указать ИНН и ОГРН);

- период сверки;

- сальдо (остаток) на начало периода;

- обороты по дебиту и кредиту (произведенные оплаты и суммы поставок);

- реквизиты документов (номера и даты накладных, актов на оказание услуг, платежных поручений);

- сальдо на конец периода (цифрами и прописью).

Акт должен включать 2 таблицы для заполнения данных, одна из которых оставляется пустой, чтобы получатель смог внести в нее данные своего учета. Документ составляется в 2-х экземплярах и подписывается уполномоченным лицом с указанием ФИО и должности (главный бухгалтер или директор). Акт также проштамповывается печатью при ее использовании в организации.

Как сверять данные по акту

При получении акта сверки от контрагента возможны 3 варианта ответных действий:

- Подтвердить остаток при совпадении в расчетах.

- Составить акт разногласий.

- Проигнорировать сверку (при отсутствии пункта о периодичности сверки в договоре и при наличии более неотложных дел, акт можно вовсе не рассматривать).

Если с 1-м и 3-м пунктом все просто, то 2-й требует внимательности к правилам его оформления. Акт разногласий оформляется отдельным документом с обязательной ссылкой на дату и номер акта сверки, на основе которого он составляется.

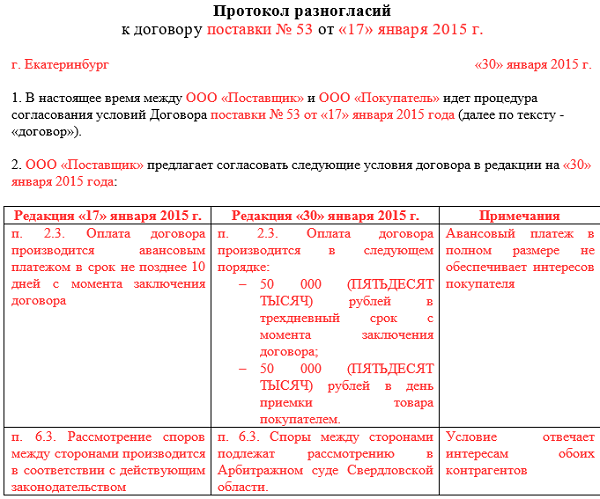

Перед табличной частью указывается дата получения спорного акта сверки и наименования сторон, а также реквизиты договора, по которому осуществляется поставка товара или предоставление услуг. В располагаемую ниже таблицу вносятся данные, вызвавшие разногласия. Она включает такие графы:

- номер спорного пункта из акта;

- предмет разногласий (сумма);

- собственная версия (сумма с указанием обосновывающих ее документов).

Скачать пример протокола можно здесь.

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком. Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем. В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ. Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки. Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки. Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- Акт сверки по аренде. Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – юридическое или физическое лицо. Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

С налоговой службой

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Направить в инспекцию его можно письмом, либо в электронном виде по ТКС. Второй вариант требует наличия у налогоплательщика квалифицированной электронной подписи.

Бланк акта сверки утвержден Приказом ФНС №ММВ-7-17/685@ от 16.12.2016г. Так как с 2017 года под администрирование налоговой службы попали и страховые взносы, новая форма акта сверки содержит информацию, в том числе, и по расчетам с внебюджетными фондами. Помимо налогов и страховых взносов, в акте учитываются данные по начисленным по ним штрафам и пени. Бланк акта сверки с налоговыми органами можно скачать здесь.

Несмотря на то, что сверка взаиморасчетов не является обязательной процедурой, и закон позволяет вовсе ее не проводить, на практике это может привести к серьезным проблемам. В случае с бюджетными расчетами вы можете просто не знать о наличии у вас недоимки по налогам, пока вас не уведомят о начисленных в связи с этим штрафах. А игнорирование сверок с контрагентами может привести к истечению срока исковой давности по задолженности дебиторов, и вернуть свои деньги не удастся даже в судебном порядке.