Содержание

- Сбербанк разъясняет: с 1 июля 2018 года социальные пособия зачисляются на карту «Мир»

- Информационное письмо о внесении изменений в Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (в ред. Федерального закона от 01.05.2017г. № 88-ФЗ)

- Переводы в Mail.Ru

- Как это выглядит

- Аналогичные проекты

- Закон о карте МИР

Сбербанк разъясняет: с 1 июля 2018 года социальные пособия зачисляются на карту «Мир»

18 июля 2018

в связи с поступающими вопросами от получателей социальных пособий КГКУ «Центр выплат» согласно официальным разъяснениям, поступившим от ПАО «Сбербанк», обращает внимание на особенности зачисления кредитными организациями социальных пособий на счета граждан

Согласно № 161-ФЗ РФ «О национальной платежной системе» с 1 июля 2018 года отделениями Сбербанка прекращено зачисление денежных средств на карты Visa, Masterсard, Maestro. Все денежные средства, поступающие из средств бюджетов на социальные выплаты, будут зачисляться на счета, открытые в системе МИР.

В связи с этим:

— если у гражданина льгота поступает, к примеру, на карту Visa, но при этом имеется карта МИР, то денежные средства ему автоматически зачисляться на карту МИР;

— если у гражданина нет карты МИР, то отделение сбербанка ему автоматически самостоятельно открывает счет в системе МИР и на него перечисляются поступившие денежные средства. Для того чтобы воспользоваться денежными средствами, перечисленными на счет системы МИР необходимо получить карту МИР, и активировать ее через терминал в отделении Сбербанка и/или получить денежные средства наличными у оператора Сбербанка, т.е. в отделении Сбербанка.

Со своей стороны, КГКУ «Центр выплат» все выплаты перечислил льготным категорям граждан в полном объеме.

Информационное письмо о внесении изменений в Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (в ред. Федерального закона от 01.05.2017г. № 88-ФЗ)

Уважаемые клиенты, являющиеся получателями пенсий и иных социальных выплат, осуществляемых Пенсионным фондом Российской Федерации!

Настоящим ПАО КБ «Восточный» (далее – Банк) информирует Вас о следующем.

В связи с внесением изменений в Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (в ред. Федерального закона от 01.05.2017г. № 88-ФЗ) (далее – Закон № 161-ФЗ), изменится порядок зачисления выплат за счет средств бюджетов бюджетной системы Российской Федерации, в том числе пенсий и иных социальных выплат, осуществляемых Пенсионным фондом Российской Федерации, на банковские счета, предусматривающие осуществление операций с использованием платежных карт, физических лиц (код выплат «1» в реквизите 110 распоряжения), а именно:

- С 1 июля 2017г. при обращении физических лиц (далее – клиент) за открытием банковского счета, предусматривающего осуществление операций с использованием платежных карт, в целях получения пенсий и иных социальных выплат, осуществляемых Пенсионным фондом РФ (далее – выплаты), Банк открывает таким клиентам банковские счета, предусматривающие осуществление операций с использованием только платежных карт «Мир», являющихся национальным платежным инструментом (часть 5 статьи 30.5 Закона № 161-ФЗ).

- Зачисление выплат на банковские счета клиентов, открытые с 1 июля 2017г., предусматривающие осуществление операций с использованием платежных карт Visa, производиться не будет.

- В отношении клиентов, получающих выплаты на банковские счета, предусматривающие осуществление операций с использованием платежных карт Visa, открытые до 01.07.2017 г., выплаты будут зачисляться в прежнем порядке до истечения срока действия платежных карт, но не позднее 30.06.2020 г.

- С 1 июля 2020 г. выплаты всем клиентам будут зачисляться на банковские счета, предусматривающие осуществление операций только с использованием платежных карт «Мир», либо на банковские счета, не предусматривающие осуществление операций с использованием платежных карт (в соответствии с требованиями пункта 2 части 5, части 5.1, пункта 2 части 5.3 статьи 30.5 Закона № 161-ФЗ). При поступлении выплат на банковский счет клиента, предусматривающий осуществление операций с использованием платежной карты Visa, зачисление выплаты на такой банковский счет производиться не будет.

С 01.07.2017 г. – в отношении счетов, открытых с 01.07.2017 г., и с 01.07.2020 г. – в отношении счетов, открытых до 01.07.2017 г., при поступлении выплат на банковский счет клиента, предусматривающий осуществление операций с использованием платежной карты Visa, зачисление выплаты на такой банковский счет производиться не будет. Банк не позднее рабочего дня, следующего за днем поступления распоряжения на зачисление выплаты, направляет клиенту уведомление с предложением в срок не позднее 10 (Десяти) рабочих дней со дня поступления распоряжения на зачисление выплаты явиться в Банк за получением суммы выплаты наличными деньгами либо представить распоряжение о зачислении суммы выплаты на банковский счет, предусматривающий осуществление операций с использованием

платежной карты «Мир», или на банковский счет, не предусматривающий осуществление операций с использованием платежной карты.

Если клиент в указанный срок не явился в Банк за получением суммы выплаты наличными деньгами / не представил распоряжение о зачислении денежных средств на иной банковский счет (с учетом указанных выше требований), Банк на 11 (Одиннадцатый) рабочий день осуществляет возврат плательщику суммы выплаты в связи с несоблюдением требований части 5 статьи 30.5 Закона № 161-ФЗ и направляет клиенту уведомление о возврате суммы выплаты плательщику.

Уведомления клиентам направляются Банком способом, предусмотренным договором банковского счета на выпуск и обслуживание банковских карт с физическим лицом.

Во избежание случаев неполучения выплат Банк рекомендует заранее, до установленных Законом № 161-ФЗ сроков, открыть отдельный банковский счет, предусматривающий осуществление операций с использованием платежных карт «Мир».

Переводы в Mail.Ru

В почте Mail.Ru появилась функция отправки денежного перевода по адресу электронной почты. Чтобы осуществить перевод, отправителю достаточно знать e-mail получателя, причем это не обязательно должен быть ящик в системе Mail.Ru. Функция доступна как на сайте почты, так и в мобильной версии.

Ограничений по цели использования нет: это могут быть не просто переводы денег близким людям, но и оплата покупок. Техническая обработка переводов выполняется Mail.Ru Group и ВТБ. По словам Анны Артамоновой, вице-президента Mail.Ru Group, руководителя бизнес-подразделения Почта и портал, основное достоинство нового сервиса заключается в том, что для осуществления перевода отправителю не нужно знать ни номер банковской карты, ни название банка получателя.

Как пояснили в Mail.Ru по просьбе CNews, комиссия за осуществление перевода взимается банком-партнером, сама Mail.Ru ничего не получает, кроме «удобства пользователей». Для систем VISA и «Мир» комиссия составляет 1%, минимальная — 50 руб. Для систем MasterCard и Maestro комиссия составляет 0,6% плюс 20 руб.

Как это выглядит

Денежный перевод прикрепляется к электронному письму по той же схеме, что изображение или другой файл. В одно письмо можно «вложить» от 100 руб. до 75 тыс. руб. Как пояснили CNews в Mail.Ru, лимит был продиктован соображениями безопасности, и компания надеется, что большинство пользователей его не заметит.

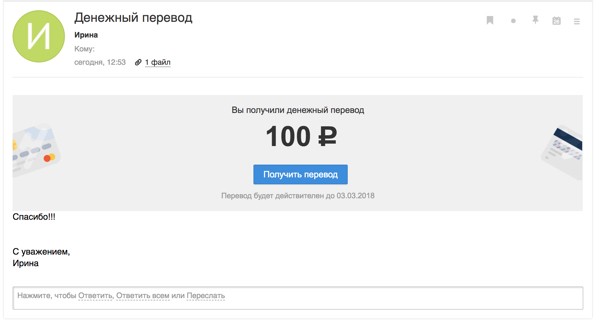

Пользователь получает уведомление о получении денежного перевода

Пользователь получает уведомление о получении денежного перевода

Чтобы отослать перевод, отправителю нужно создать письмо и нажать на панели инструментов пункт «Отправить деньги». Система запросит номер банковской карты, с которой должны быть сняты средства. Транзакцию нужно будет подтвердить с помощью одноразового SMS-кода, поскольку в системе используется защитная технология 3D Secure. Если намерения отправителя внезапно изменятся, отправку перевода можно отменить.

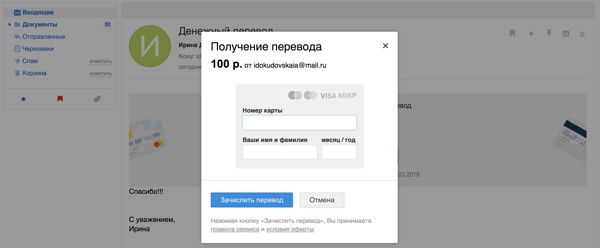

Со стороны получателя операция выглядит следующим образом. Он получает письмо с уведомлением, что ему пришел перевод. Система запрашивает у него номер банковской карты, на которую можно зачислить средства. У получателя есть на это пять дней с момента отправки перевода, иначе деньги будут возвращены на карту отправителя.

По данным опроса, проведенного Mail.Ru осенью 2017 г., 72% пользователей согласны отказаться от наличных и оплачивать все свои расходы онлайн. Опрос был проведен среди 10 тыс. человек. Реализуя концепцию оплаты онлайн, Mail.Ru добавила летом 2017 г. в свой почтовый сервис возможность оплачивать штрафы ГИБДД, а теперь осуществила запуск денежных переводов по e-mail.

Аналогичные проекты

В ноябре 2013 г. компания «Яндекс» также добавила в свой сервис возможность переводить деньги в по электронной почте. Его отличие, пояснили представители Mail.Ru, заключается в том, что у отправителя должен быть не только аккаунт в «Яндекс.Почте», но и электронный кошелек в «Яндекс.Деньгах». Получить перевод может любой человек, независимо от того, в каком домене находится его почтовый ящик и подключен ли он к «Яндекс.Деньгам».

Для зачисления перевода получателю необходимо указать номер своей банковской карты

Для зачисления перевода получателю необходимо указать номер своей банковской карты

«Денежное письмо» отправляется так же, как обычное. Пользователь выбирает адрес получателя, пишет сообщение, но вместо файла прикладывает сумму со своего счета в «Яндекс.Деньгах». Через некоторое время на указанный адрес приходит сообщение о переводе. Сразу после этого получатель может перевести всю сумму в электронный кошелек (если у него есть «Яндекс.Деньги») либо отправить ее на банковскую карту (если «Яндекс.Денег» нет или он просто хочет вывести средства).

В первом случае деньги зачисляются мгновенно, во втором — в течение нескольких рабочих дней (срок зависит от банка, который выпустил карту). Перевести на карту можно только в том случае, если сумма превышает 100 руб. Отправить средства получатель может на карту, выданную любым банком.

Комиссия отправителя за перевод составляет 0,5%, если пользователь отправляет деньги на электронный адрес, который уже привязан к существующему электронному кошельку, и 3%, если адресат «Яндекс.Деньгам» неизвестен.

Короткая ссылка на материал: http://cnews.ru/link/n385581

Закон о карте МИР

Сразу бы хотелось уточнить, что в законе 161 ФЗ от 27.06 2011 нет четкого указания на наименование ПС.

Но в силу того, что в настоящее время в Российской Федерации работает только одна национальная ПС – МИР, то стоит рассматривать данный законодательный документ именно в рамках использования системы МИР.

Федеральный закон 161-ФЗ регламентирует правовые и организационные основы национальной платежной системы. На основании статей 161 ФЗ осуществляется регулировка порядка оказания платежных услуг различного рода, деятельности субъектов данной ПС, а также определяются требования к реализации внедрения системы в действие и контроль за соблюдение всех предписаний самого закона 161 ФЗ.

В законе 161 ФЗ о платежной системе рассматриваются следующие аспекты:

- В Главе №1 находятся общие сведения о самом законопроекте. Здесь рассматривается предмет регулирования 161 ФЗ, а также основные понятия, которые используются в данном документе.

- Глава №2 содержи данные о порядке оказания платежных услуг. Описание всех схем работы национального платежного инструмента: перевод средств, обналичивание, электронные переводы и т.п.

- Глава №3 – субъекты отечественной платежной системы и требования к их деятельности. В данном разделе закона 161 ФЗ о национальной платежной системе можно найти информацию, касающуюся субъектов данной ПС и требований к их деятельности. То есть, главой 3 закона 161 ФЗ определяется, кто может предоставлять подобные услуги.

- Глава №4, №4,1 – требования к организации и работоспособности платежной системы. Правила ПС, участники, признание ПС действующей и пр. В главе 4.1 рассматриваются основные аспекты национальной системы платежных карт.

- В главе №5 можно найти сведения о том, каким образом должен осуществляться надзор за соблюдением требований закона 161 ФЗ о национальной платежной системе.

- В главе №6 находятся данные о порядке вступления в силу данного документа.

Именно так выглядит ФЗ 161 от 27.06 2011 о национальной платежной системе со всеми правками. Сам законопроект был подан на рассмотрение 14 июня 2011 года, а уже 27 июня он был одобрен Советом Федерации.

Цель создания национальной ПС

Идея создания отечественной платежной системы возникла сразу после того, как вступили в силу санкции, наложенные на работу некоторых ПС международной категории.

Развитие внутренней ПС позволяет беспрепятственно пользоваться платежными картами, проводить различного рода финансовые операции, не опасаясь, что они также попадут под международные санкции.

Кроме того, основными целями и задачами создания отечественной ПС, коей в настоящее время является система МИР, являются следующие аспекты:

- предоставление надежных услуг денежных переводов посредством отечественных платежных инструментов;

- повышение уровня доверия граждан РФ к безналичному способу оплаты;

- создание национального платежного пространства, которое не зависит от иностранных организаций;

- вывод национального платёжного инструмента на международный уровень.

Кто обязан переходить на ПС МИР

Согласно закону 161 ФЗ от 2011 года отечественной платежной системой обязаны пользоваться 2 категории граждан РФ:

- пенсионеры;

- бюджетники – работники бюджетных учреждений, студенты и т.п.

Остальные же граждане Российской Федерации могут и не переходить на данный вид банковских услуг – это по желанию.