Содержание

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени. Пени и штрафы в 1С 8.3 начисляют вручную. Специального шаблона для них нет. Но вы можете его создать самостоятельно. В этой статье мы расскажем о том, на какой счет отнести пени и штрафы по налогам в 1С 8.3 и какие проводки сделать при их начислении.

Читайте в статье:

- Как в программе БухСофт начислить пени и штрафы

- Формируем проводку вручную

- Создаем типовую операцию

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68 (69)

— начислен штраф за нарушение налогового законодательства

Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Пени по налогам можно отражать по дебету как счета 99 «Прибыли и убытки», так и счета 91 «Прочие доходы и расходы». Конкретный порядок их учета можно определить в учетной политике. Удобней пользоваться счетом 99, так как в этом случае не придется считать разницу между налоговым и бухгалтерским учетом (если вы применяете ПБУ 18/02).

Проводки по начислению штрафов и пеней в 1С 8.2 можно сделать двумя способами:

- первый — проводка делается вручную;

- второй – проводка делается с помощью типовой операции.

Как в программе БухСофт начислить пени и штрафы

Формируем проводку вручную

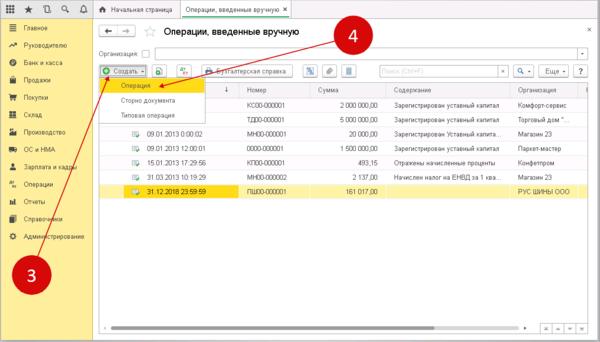

Шаг 1. Создайте новую ручную операцию в 1С 8.3

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8.3.

Шаг 2. Сделайте проводку по начислению штрафа в 1с 8.3 с помощью ручной операции

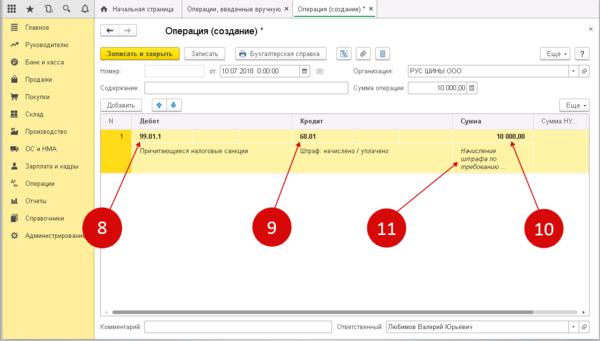

В окне «Операция (создание)» заполните несколько полей. В поле «Организация» (5) укажите вашу организацию, поставьте дату проводки (6), и нажмите кнопку «Добавить» (7). Откроется форма для бухгалтерских проводок.

В поле «Дебет» (8), укажите счет 99.01.1 «Прибыли и убытки», после этого откроется справочник, в нем выберете «Причитающиеся налоговые санкции». В поле «Кредит» (9) укажите счет бухгалтерского учета на котором вы учитываете расчеты по тому налогу, по которому начислены санкции. Например, 68.01 «НДФЛ», и выберете из справочника «Штраф: начислено / уплачено». В поле «Сумма» (10) укажите сумму штрафа или пени. Ниже напишите содержание проводки (11), например «Начисление штрафа по требованию №256».

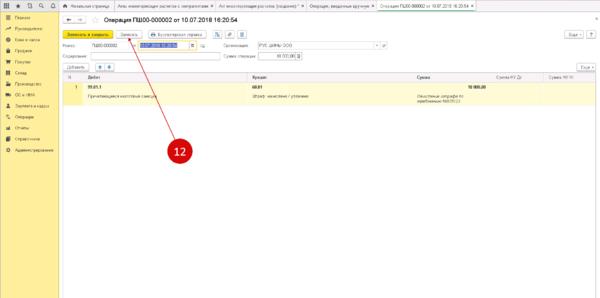

Далее нажмите «Записать» (12). Теперь в 1С 8.3 созданы проводки по пеням и штрафам в бухгалтерском учете.

Создаем типовую операцию

Шаг 1. Создайте типовые операции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3»

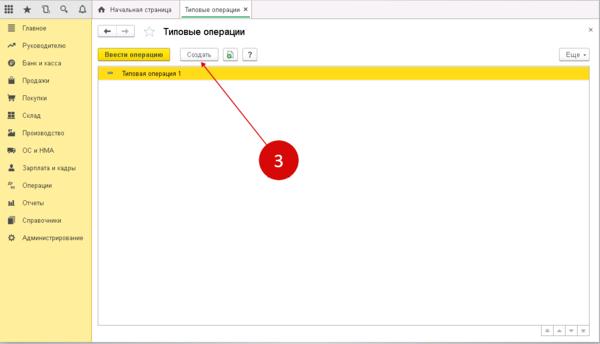

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2). Откроется окно для создания типовых операций.

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

В открывшейся форме последовательно выполните следующие действия:

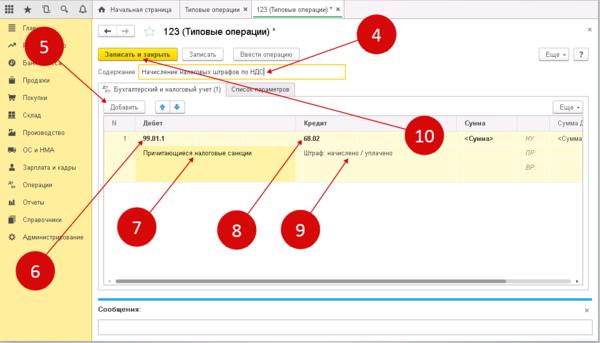

- в поле «Содержание» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным способом в 1С 8.3 можно создать типовые проводки по начислению госпошлины.

Как начислить пени и штрафы в 2 шага

.

>Штрафы и пени по налогам: учет и проводки

Учет штрафов по налогам

Определение налогового штрафа можно найти в ст. 114 НК РФ. Согласно нормам Налогового кодекса, штраф относится к категории налоговых санкций. Применяется он в случае совершения налогового правонарушения и исчисляется в денежном выражении.

Размер штрафа зависит от вида нарушения (гл. 16 НК РФ). Самые распространенные налоговые санкции, с которыми сталкивается бухгалтер, это штрафы за несвоевременную уплату налогов и сдачу отчетности.

Например, при подаче декларации по НДС позже установленного срока компанию ждет штраф в размере от 5 до 30 % суммы налога, указанного в декларации. При этом минимальный штраф составит 1000 рублей (ст. 119 НК РФ). А если бухгалтер забыл перечислить налог, придется заплатить еще и пени за каждый день просрочки.

Все штрафы по налогам выносятся на основании решения ФНС и подлежат уплате виновной организацией, а не должностным лицом. Иногда штрафы по отчетности удерживают из зарплаты исполнителя (например, главбуха) — такие действия должны быть закреплены в локальных нормативных актах (в положении об оплате труда, в порядке о премировании работников и т. п.).

Штрафы отражаются по дебету счета 99 и кредиту счетов 68 или 69. Для подробной аналитики можно открыть дополнительные субсчета к счету 68 в разрезе видов налогов. Например, счет 68 субсчет «Штрафы по НДС». Такая аналитика позволит бухгалтеру отследить, штрафы по каким налогам уже уплачены.

Дебет 99 Кредит 68 — начислен штраф по налогу.

Дебет 68 Кредит 51 — перечислен в ФНС штраф по налогу.

Дебет 99 Кредит 69 — начислен штраф по страховым взносам.

Суммы налоговых санкций не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

Как отразить в учете пени по налогу

Пени не относятся к налоговым санкциям, а поэтому их учет мы рассмотрим отдельно.

Пеня — это денежная сумма, которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ).

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством днем уплаты налога или сбора. Если срок уплаты налога выпадает на 25 января, то пени нужно начислять с 26 января.

Начислять ли пени за день, в который погашена задолженность, — вопрос спорный. На протяжении многих лет контролирующие органы и суды отстаивают разные точки зрения. Минфин России считает, что пени не нужно начислять за день, в котором произошла уплата недоимки (письмо от 05.07.2016 № 03-02-07/2/39318). Суды также соглашаются с указанным мнением. А вот ФНС нередко настаивает на том, что пени нужно начислить даже за день, когда недоимка была уплачена (Разъяснения ФНС РФ от 28.12.2009). Если сумма пеней за один день не велика, безопаснее поступить согласно позиции налоговой службы. Если речь идет о существенных суммах, нужно быть готовым к тому, что свою позицию придется доказывать в суде.

Пеня за каждый день просрочки определяется в процентах от долга. Процентная ставка пени равна 1/300 действующей ставки рефинансирования. Ставка рефинансирования приравнена к ключевой ставке, по состоянию на 01.03.2017 она равна 10 % (Информация ЦБ РФ от 16.09.2016).

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 ставки рефинансирования.

С 01.10.2017 пени будут считаться исходя из 1/150 ставки рефинансирования, если просрочка по уплате превысит 30 дней (Федеральный закон от 30.11.2016 № 401-ФЗ).

На практике пени учитывают по-разному: одни специалисты относят пени по налогам на счет 91, а другие — на счет 99. Ни один нормативный акт не дает четкого ответа, на каком счете нужно учитывать пени. Решение нужно принять самостоятельно и закрепить его в учетной политике предприятия.

Вариант № 1. Пени учитываются на счете 91

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99. Характеристика счета 99 представлена в плане счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций». Про пени тут речи нет.

Так как пени не учитываются при налогообложении (п. 2 ст. 270 НК РФ), для их учета остается лишь счет 91-2. Однако в плане счетов разъясняется, что по счету 91 можно учитывать лишь пени за нарушение договорных условий. Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. Но в ПБУ 10/99 есть статья «прочие расходы», и пени можно отнести к ней. Главное, закрепить отражение пеней на счете 91 в учетной политике организации.

Учитывая пени на счете 91, придется начислять постоянное налоговое обязательство (ПБУ 18/02).

Пример. Компания «Сила» получила требование на уплату пеней по налогу на прибыль в размере 1 450 рублей. В организации учет пеней ведут на счете 91.

Бухгалтер сделал проводки:

Дебет 91-2 Кредит 68 1 450 — начислены пени;

Дебет 99 Кредит 68 290 — отражено постоянное налоговое обязательство (1 450 x 20 %).

Вариант № 2. Пени учитываются на счете 99

Учитывать пени на счете 99 гораздо удобнее. Тогда бухгалтеру не придется начислять ПНО.

В инструкции по применению плана счетов для учета пеней напрямую не подходит ни счет 91, ни счет 99. Однако по своему экономическому содержанию понятие пеней очень близко к налоговым санкциям, которые нужно учитывать на счете 99. Операции в бухучете нужно отражать исходя из их экономического содержания, которое находится в приоритете перед правовым статусом операции (п. 6 ПБУ 1/2008).

Пример. Компания «Небо» получила требование на уплату пеней по налогу на прибыль в размере 421 рубль. В организации учет пеней ведут на счете 99.

Бухгалтер сделал проводки:

Дебет 99 Кредит 68 421 — начислены пени.

Независимо от выбранного варианта отражения пеней нужно помнить, что пени не уменьшают прибыль в целях налогообложения. В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета пеней. Если сумма пеней существенна, желательно раскрыть информацию о ней в пояснительной записке.

Пример расчета пеней. ООО «Весенний ветер» отправило декларацию по НДС за IV квартал 2016 года 30.01.2017 вместо установленного срока 25.01.2017. Налог к уплате согласно декларации равен 360 000 рублей. Компания заплатила причитающийся налог только 30.03.2017. ФНС выставила требование № 4587 от 05.04.2017, согласно которому нужно уплатить штраф в размере 5 % от суммы налога — 18 000 рублей. Бухгалтер рассчитал суммы пеней и отразил все санкции проводками. Учет пеней в компании «Весенний ветер» ведется на счете 99. За день оплаты пени также начисляются.

Дебет 99 Кредит 68 18 000 — отражен штраф согласно требованию № 4587 от 05.04.2017.

Бухгалтер рассчитал пени. НДС можно платить по 1/3 в квартал. Таким образом, 25.01.2017 компания должна была заплатить 120 000 рублей (360 000 : 3). По 120 000 рублей следовало отправить в бюджет 27.02.2017 и 27.03.2017 (из-за выходных дней срок уплаты переносится). Ставка рефинансирования равна 10%.

Пени по первому платежу считаются за 64 дня (с 26.01.2017 по 30.03.2017).

120 000 х 64 дн. х 10 % : 300 = 2 560 рублей.

Пени по второму платежу считаются за 31 день (с 28.02.2017 по 30.03.2017).