Содержание

- Повышающие коэффициенты в расчете земельного налога

- Виды коэффициентов

- Земельный налог в период строительства

- Поправочные коэффициенты

- Какие есть коэффициенты земельного налога в 2017 году?

- Коэффициент при покупке земли для жилищного строительства

- Исчисление коэффициента для участка, находящегося в собственности менее года

- Расчет земельного налога с учетом льготы

- Итоги

- Что такое повышающий коэффициент на земельный налог

- Что означают коэффициенты Кв, Кл, Ки в земельном налоге

- Коэффициент земельного налога в период строительства

Описание ситуации:

ООО является собственником земельных участков, что подтверждается свидетельствами о государственной регистрации прав, датированными 16 ноября 2012 г. Вид разрешенного использования: жилищное строительство. Однако жилищное строительство на данных земельных участках не осуществляется, в связи с чем, начиная с декабря 2012 г. ООО исчисляет земельный налог с применением коэффициента 2 в соответствии с п. 15 ст. 395 НК РФ.

В августе 2013 года собственником – ООО было принято решение о перераспределении данных участков, вследствие чего в Единый государственный реестр прав на недвижимое имущество и сделок с ним внесены записи о вновь образованных земельных участках и выданы новые свидетельства о государственной регистрации права, датированные 12.09.2013 г. Вид разрешенного использования: жилищное строительство.

Согласно вышеуказанной норме НК РФ исчисление суммы налога производится с использованием коэффициента 4 в течение периода, превышающего трехлетний срок строительства, который в свою очередь отсчитывается с даты государственной регистрации прав на данные земельные участки.

Вопрос:

Просим разъяснить, с какого момента ООО должно начать применять коэффициент 4 при исчислении земельного налога: с декабря 2015 года или с октября 2016 года?

Ответ:

Согласно абз. 2 п. 15 ст. 396 НК РФ, если строительство не завершено после истечения трехлетнего срока с момента предоставления земельного участка для жилищного строительства, то исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В свою очередь трехлетний срок строительства исчисляется с момента регистрации права собственности на земельный участок, что следует из абз. 1 п. 15 ст. 396 НК РФ.

Иными словами, если налогоплательщик в течение трех лет с момента регистрации права собственности на земельный уч1асток, предоставленный для жилищного строительства, не закончил строительство или вообще его не вел, то после истечения указанного трехлетнего срока налогоплательщик обязан исчислять налог с учетом повышающего коэффициента 4.

Однако налоговым законодательством не разъясняется, как правильно применить повышающий коэффициент 4 и исчислить земельный налог в случае разделения земельного участка, например, когда на земельном участке, выделенном для жилищного строительства, не велось строительство, однако, до истечения трехлетнего срока данный земельный участок был разделен на несколько участков так же предназначенных для жилищного строительства.

На наш взгляд, в такой ситуации необходимо руководствоваться следующим.

Во-первых, порядок образования новых земельных участков путем деления первоначального земельного участка и регистрации права собственности на них подразумевает аннулирование права собственности на первоначальный земельный участок.

Так, на основании п. 1 ст. 11.4 Земельного кодекса РФ при разделе земельного участка образуются несколько земельных участков, а земельный участок, из которого при разделе образуются земельные участки, прекращает свое существование, за исключением случаев, указанных в п.п. 4 и 6 ст. 11.4 Земельного кодекса РФ, и случаев, предусмотренных другими федеральными законами.

При разделе земельного участка у его собственника возникает право собственности на все образуемые в результате раздела земельные участки (п. 2 ст. 11.4 Земельного кодекса РФ).

Согласно п. 2 ст. 11.2 Земельного кодекса РФ земельные участки, из которых при разделе, объединении, перераспределении образуются земельные участки (исходные земельные участки), прекращают свое существование с даты государственной регистрации права собственности и иных вещных прав на все образуемые из них земельные участки в порядке, установленном Федеральным законом от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Федеральный закон № 122-ФЗ).

В соответствии с п. 1 и п. 2 ст. 22.2 Федерального закона № 122-ФЗ, согласно которому государственная регистрация прав на земельные участки, образуемые при разделе или объединении земельных участков, находящихся в собственности одного лица, осуществляется на основании заявления такого лица при представлении документа, на основании которого в соответствии с настоящим законом и другими законами осуществляется образование земельных участков.

Таким образом, при разделе земельного участка образуются новые земельные участки, на которые за собственником по его заявлению отдельно регистрируется право собственности. Исходный земельный участок прекращает свое существование также с момента государственной регистрации прав на все образуемые из него земельные участки.

Во-вторых, исходя из ст.ст. 388 и 389 НК РФ объектом налогообложения земельным налогом является не просто любой участок, имеющий границы, а земельный участок, право собственности на который зарегистрировано за налогоплательщиком в установленном порядке.

Иными словами, в результате разделения земельного участка и регистрации права собственности на вновь возникшие земельные участки у налогоплательщика возникают новые объекты налогообложения, а первоначальный объект налогообложения (исходный земельный участок) перестает существовать.

В этой связи, по нашему мнению, порядок исчисления земельного налога с учетом повышающего коэффициента должен применяться к каждому отдельно взятому объекту – земельному участку. Указанное означает, что срок, предусмотренный п. 15 ст. 396 НК РФ, должен исчисляться заново после образования новых земельных участков.

Отметим, что аналогичный, на наш взгляд, подход Минфин РФ излагает в своем письме от 14.10.2015 № 03-05-05-02/58871:

«Таким образом, при разделе земельного участка с разрешенным использованием для жилищного строительства образуются новые земельные участки с тем же видом разрешенного использования.

Учитывая изложенное, полагаем, что в отношении вновь образованных земельных участков с разрешенным использованием для жилищного строительства, на которых осуществляется жилищное строительство, исчисление земельного налога организацией – собственником таких земельных участков должно осуществляться с применением повышающих коэффициентов в порядке, предусмотренном п. 15 ст. 396 НК РФ».

Несмотря на то, что четкого вывода в письме не делается, финансовое ведомство указывает, что в результате разделения образуются новые земельные участки, и отсылает налогоплательщиков к п. 15 ст. 396 НК РФ, который предусматривает исчисление всех сроков с целью применения повышающих коэффициентов с даты регистрации прав на земельный участок.

При этом отметим, что каких-либо исключений для ситуаций разделения земельных участков законодатель в п. 15 ст. 396 НК РФ не делает, поэтому формально при разделении земельного участка трехлетний срок строительства прерывается и начинает течь снова с момента регистрации прав на вновь образованный земельный участок.

Как указано в запросе, в результате разделения Обществом исходных земельных участков право собственности на каждый новый участок было зарегистрировано в сентябре 2013 года. Право собственности на исходные земельные участки было аннулировано. Следовательно, после разделения исходных земельных участков у Общества возникли новые объекты налогообложения земельным налогом.

По нашему мнению, поскольку регистрация прав на вновь образованные земельные участки произошла в сентябре 2013 г., следовательно, трехлетний срок на строительство жилья в порядке п. 15 ст. 396 НК РФ должен исчисляться Обществом с указанного периода (с дат регистрации прав собственности на вновь образованные участки, указанные в свидетельствах, т.е. с 19.09.2013).

Таким образом, считаем, что повышающий коэффициент 4 подлежит применению Обществом в целях налогообложения вновь образованных земельных участков с октября 2016 года (т.е. спустя три года, начиная с 19.09.2013).

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Применение повышающих коэффициентов по земельному налогу в отношении участков для жилищного строительства прекращается в случае государственной регистрации права на построенный объект недвижимости, для строительства которого приобреталась в собственность земля. Об этом напомнил Минфин России в письме от 19 октября 2018 г. № 03-05-04-02/75191.

Финансисты разъяснили, что согласно статье 396 НК РФ для земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, налог исчисляется с учетом коэффициента 2 в течение 3 лет строительства. Срок исчисляется с даты госрегистрации прав на участок и вплоть до госрегистрации прав на построенный объект.

По истечении трех лет строительства и до даты госрегистрации прав на построенный объект, исчисление налога производится с учетом коэффициента 4.

Для земельных участков, предоставленных физлицам для индивидуального жилищного строительства, земельный налог исчисляется с учетом коэффициента 2 по истечении 10 лет с даты госрегистрации прав на землю и вплоть до регистрации прав на построенный объект.

То есть условием для применения при исчислении земельного налога указанных коэффициентов является горегистрация права собственности на земельный участок с видом разрешенного использования — жилищное строительство (индивидуальное жилищное строительство). А основанием для прекращения применения коэффициентов – госрегистрация права на построенный объект недвижимости.

Повышающие коэффициенты в расчете земельного налога

Как рассчитать земельный налог с помощью коэффициентов? Виды повышающих коэффициентов для земельного налога: формула исчисления налоговой суммы на примерах, коэффициенты в период строительства – ответы на эти и другие вопросы рассмотрены в настоящей статье.

За все участки земли, которые локализуются в пределах муниципальных образований, а также Москвы, Севастополя, Санкт-Петербурга – городов федерального значения, предусматривается налоговым законодательством исчисление земельного налога.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Основным законодательным актом о налогах, в частности о земельном, есть Налоговый Кодекс, который состоит из двух частей (специальной и общей). Он регламентирует общие принципы построения системы налогов, а также взаимоотношения плательщиков земельного налога и государства в главе 31.

Расчет итоговой суммы налога происходит с учетом кадастровой стоимости и налоговой ставки, которая напрямую зависит от целевого использования земельного участка.

Верхний предел ставки – 1,5 % от кадастровой стоимости, минимальная величина – 0,3 %.

При этом, налогоплательщики уплачивают налог по меньшей ставке только в случаях, если земля в собственности или праве пользования отнесена к деятельности сельского хозяйства, занята объектами инженерных инфраструктур жилищных коммунальных комплексов либо предоставлена для жилищного строительства, назначена для садоводства, огородничества, животноводства, подсобного хозяйства или ограничена в обороте, согласно действующему земельному законодательству.

отнесена к деятельности сельского хозяйства, занята объектами инженерных инфраструктур жилищных коммунальных комплексов либо предоставлена для жилищного строительства, назначена для садоводства, огородничества, животноводства, подсобного хозяйства или ограничена в обороте, согласно действующему земельному законодательству.

Остальные землевладельцы уплачивают налог по высокой ставке.

Как говорилось ранее, формула определения размера платежа по земельному налогу по умолчанию включает в себя две переменные – кадастровую стоимость земли и налоговую ставку. В большинстве случаев этого достаточно для подведения итоговой суммы путем умножения величин. Однако есть ряд случаев, когда необходимо использовать коэффициенты. С их помощью происходит увеличение или уменьшение земельного налога. В формуле они выступают как сомножители.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Виды коэффициентов

Они перечислены в статье 396 НК, посвященной порядку расчета земельного налога.

Основания, по которым применяется коэффициент могут иметь место, если:

- участок земли приобретен для строительства жилья, коэффициент зависит от длительности строительства (Кув);

- участок находился в праве собственности у налогоплательщиков неполное количество календарных месяцев в году – зависит от времени пользования (Кв);

- налогоплательщику на протяжении налогового периода была назначена либо отменена льгота (Кл).

Коэффициент Кв – это отношение числа целых месяцев владения земельным участком к числу месяцев в году.

Вместе с тем, если право собственности появилось до 15 числа или пропало после 15 включительно, часть месяца принимается как полный.

И напротив, если право собственности возникло после 15 или пропало до 15 числа, месяц из времени владения земельным участком исключается.

Например, право на собственности зарегистрировано 11 октября. Календарный год – 12 месяцев, до 1 января остается 2 полных месяца и 1, который принимается как полный.

Тогда:

Кв = 3 ÷ 12 = 0,25

Однако, если право зарегистрировано 21 октября, тогда:

Кв = 2 ÷ 12 = 0,167.

Как и для любого другого налога, земельный налог имеет перечень льготников. Применение льгот регулируется на уровнях:

- федеральном – положения Налогового Кодекса РФ, главы 31 – льготы, предоставлены в соответствии с частью 5 статьи 391.

- региональном – каждым субъектом РФ каждый год должны быть закреплены налоговые ставки для конкретной категории плательщиков, а также дополнительный перечень льготников, кроме установленного НК РФ.

В этом случае, льгота учитывается с использованием коэффициента Кл, как отношение полных месяцев без применения льготы к числу календарных месяцев в году. Неполный месяц появления или окончания права на льготу берется как полный.

Если право на налоговую льготу возникло 2 июля, тогда:

Кл = 6 ÷ 12 = 0,5.

Земельный налог в период строительства

Жилищное строительство может быть для собственных нужд – индивидуальное, а также для последующей продажи.

Налоговое законодательство предусматривает повышающий коэффициент Кув для будущих объектов недвижимости, находящихся в стадии строительства. Таким образом государство стимулирует более быстрое продвижение строительства и сокращение «долгостроя».

Для приобретенных или предоставленных в собственность земельных участков юридическим лицом на условиях строительства жилья, кроме индивидуального строительства, которое осуществляется физическими лицами, расчет налоговой суммы и суммы авансовых налоговых платежей осуществляется с коэффициентом 2 в течение 3 лет строительства после регистрации права на участок земли и до регистрации права на завершенный построенный объект.

Для приобретенных или предоставленных в собственность земельных участков юридическим лицом на условиях строительства жилья, кроме индивидуального строительства, которое осуществляется физическими лицами, расчет налоговой суммы и суммы авансовых налоговых платежей осуществляется с коэффициентом 2 в течение 3 лет строительства после регистрации права на участок земли и до регистрации права на завершенный построенный объект.

Если строительство объекта недвижимости было завершено ранее трехлетнего срока, налоговая сумма, уплаченная за данный период сверх суммы, рассчитанной коэффициентом 1, признается уплаченной излишне и подлежит возврату.

Для приобретенных или предоставленных в собственность участков земли юридическим лицом в условиях строительства жилья, кроме индивидуального строительства, которое осуществляется физическим лицом, расчет налоговой суммы и суммы авансовых налоговых платежей осуществляется с учетом коэффициента 4 на протяжении периода, превышающего 3 года и до регистрации права на завершенный построенный объект.

В отношении участков, описанных выше, итоговая сумма платежа рассчитывается с коэффициентом 2 по истечению 10-летнего срока после регистрации права на участок земли и до регистрации права на завершенный построенный объект.

Для индивидуального строительства порядок применения повышенного коэффициента равен единице и используется на протяжении 10 лет. Начиная с одиннадцатого года и до регистрации права на завершенный построенный объект, налог исчисляется с коэффициентом 2.

Если вы больше не хотите быть сособственником, то продажа доли в квартире другому собственнику – самый лучший вариант.

Если вы больше не хотите быть сособственником, то продажа доли в квартире другому собственнику – самый лучший вариант.

Специальных ипотечных программ для матерей-одиночек в России не существует, однако вы можете воспользоваться другими предложениями. Какими – читайте в статье.

Уплачивая земельный налог, нужно грамотно заполнить определенные документы. Подробнее об этом в материале.

Поправочные коэффициенты

Акционерным обществом «Тополиный пух» было оформлено право на земельный участок 10 января 2015 года. На участке был построен супермаркет. Государственная регистрация была осуществлена 16 сентября 2017 года. Кадастровая стоимость участка – 987654 руб. Налоговая ставка – 0,3 %. Кув = 3.

Налог составил:

987654 руб. × (0,3 %) × 3 = 8888,88 руб.

Исходя из полученной суммы, следует, что в налоговой отчетности необходимо указать сумму к возврату.

АО «Жара. Июль» был приобретён участок для строительства жилого дома 12 апреля 2013 года. Кадастровая стоимость равна 2526272 руб. Налоговая ставка – 0,3 %. Строительство закончилось в 2014 году, а передача квартир в собственность – 20 апреля 2017 года.

| Календарный год | Период владения в месяцах | Кв | Кув | Налоговая сумма, руб. |

| 2013 | 9 | 0,75 | 2 | 11 368 |

| 2014 | 12 | 1 | 2 | 15 157 |

| 2015 | 12 | 1 | 2 | 15 157 |

| 2016 | 3 (по апрель) | 0,25 | 2 | 3 789 |

| 2016 | 9 (с апреля) | 0,7 | 4 | 21 220 |

| 2017 | 4 | 0,33 | 4 | 10 004 |

| Итого 76 695 | ||||

Первые 3 года АО «Жара. Июль» уплачивало налог по коэффициенту 2, затем по коэффициенту 4.

Возврата частичной суммы не будет, поскольку строительство жилого дома и ввод в строй происходили больше 4 лет.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Какие есть коэффициенты земельного налога в 2017 году?

В общем случае исчисление величины земельного налога осуществляется без каких-либо коэффициентов. В формуле определения размера соответствующего платежа по умолчанию присутствует только 2 переменные — кадастровая стоимость земельного участка и налоговая ставка. Для того чтобы получить сумму налога, нужно перемножить указанные переменные.

Пример 1:

Кадастровая стоимость недвижимости — 1 000 000 руб.

Налоговая ставка — 0,3%.

Сумма налога — произведение между 1 000 000 и 0,3%, то есть 3 000 руб.

Об особенностях заполнения декларации при изменившейся в течение года кадастровой стоимости читайте в материале «Как заполнить земельную декларацию при изменении кадастровой стоимости участка судом».

Однако законодательством определен ряд оснований для включения в эту формулу дополнительных переменных в виде различных коэффициентов, которые применяются, если:

- земельный участок приобретен для жилищного строительства;

- срок жилищного строительства превышает 3 года;

- земельный участок приобретен для индивидуального жилищного строительства физлицами;

- участок находится в собственности плательщика менее 12 месяцев календарного года;

- плательщик в течение налогового периода получил либо утерял право пользоваться льготами, установленными в положениях НК РФ.

Рассмотрим специфику применения коэффициента в каждом случае подробнее.

Коэффициент при покупке земли для жилищного строительства

С 2008 года в российском налоговом законодательстве (п. 15 ст. 396 НК РФ) действует норма, по которой в отношении участков, купленных физлицами или юрлицами в собственность на условии использования их в качестве территории для жилищного строительства (не считая проектов, предполагающих возведение индивидуального жилья), при исчислении земельного налога временно применяется коэффициент 2. А именно в течение 3 лет с момента госрегистрации права собственности на данные участки, но не более чем до того момента, когда завершится строительство объекта недвижимости.

Коэффициент, о котором идет речь, умножается на произведение отмеченных выше переменных — кадастровой стоимости и налоговой ставки, дополняя формулу, действующую по умолчанию.

Пример 2:

Кадастровая стоимость — 1 000 000 руб.

Ставка — 0,3%.

Коэффициент — 2.

Сумма налога рассчитывается умножением 1 000 000 на 0,3% и равна 6 000 руб.

Подробнее о некоторых нюансах использования величины кадастровой стоимости земли при исчислении земельного налога читайте в статье «Как считать земельный налог, если изменилась кадастровая стоимость участка».

Если собственник земельного участка завершит строительство и произведет регистрацию прав собственности на здание до истечения 3-летнего срока строительства, то сумма налога, уплачиваемая за соответствующий период сверх суммы, исчисленной с коэффициентом 1, может быть возвращена плательщику в установленном порядке (п. 15 ст. 396 НК РФ).

Исчисление коэффициента для участка, находящегося в собственности менее года

Если земельный участок оформляется в собственность в течение года (либо, наоборот, налогоплательщик перестает им владеть), то налог исчисляется с учетом коэффициента, который определяется как отношение количества полных месяцев, на протяжении которых участок был в собственности, к общему количеству календарных месяцев года (п. 7 ст. 396 НК РФ). Величина налога, таким образом, становится пропорциональной длительности фактического нахождения участка в собственности плательщика, исчисляемой в целых месяцах относительно года.

Если плательщик оформил участок в собственность до 15-го числа включительно того или иного месяца, то соответствующий месяц включается в формулу исчисления земельного налога с применением рассматриваемого коэффициента. То же самое, если плательщик перестал владеть участком после 15-го числа месяца.

Если налогоплательщик зарегистрировал участок в собственность после 15-го числа того или иного месяца включительно, то данный месяц не включается в формулу исчисления земельного налога с использованием коэффициента. То же самое, если налогоплательщик утерял право владения участком до 15-го числа месяца.

Пример 5:

Кадастровая стоимость — 1 000 000 руб.

Ставка по налогу — 0,3%.

Допустим, плательщик владел участком 3 месяца (оформил его в собственность до 14 октября либо перестал владеть им 17 марта). Коэффициент в этих случаях будет равен 0,25.

Сумму налога рассчитываем умножением 1 000 000 на 0,3% и 0,25, и равна она будет 750 руб.

Расчет земельного налога с учетом льготы

В соответствии с положениями ст. 395 НК РФ некоторые категории плательщиков земельного налога могут иметь льготы, выражающиеся в отсутствии необходимости уплачивать соответствующий налог.

Подробнее об основаниях для освобождения физлиц и организаций от уплаты земельного налога читайте в материале «Кто освобождается от уплаты земельного налога?».

Подобная преференция может возникнуть в течение налогового периода. В этом случае применяется еще один коэффициент, включаемый в формулу. Он очень схож с тем, что мы рассмотрели выше, и представляет собой отношение между количеством полных месяцев года, когда плательщик был не вправе применять льготу, и общим количеством календарных месяцев в году. Месяц, в котором у налогоплательщика появилось право на льготу либо, наоборот, он утерял данное право, следует принимать за месяц, включаемый в делитель либо исключаемый из него соответственно.

Пример 6:

Кадастровая стоимость — 1 000 000 руб.

Величина ставки — 0,3%.

Допустим, плательщик получил право на льготу в апреле и пользовался ею весь год. В этом случае коэффициент будет равен отношению 3 (месяцы с января по март) к 12, то есть 0,25.

Сумма налога — произведение стоимости 1 000 000 руб., ставки 0,3% и коэффициента 0,25, итого налог будет равен 750 руб.

Пример 7:

Стоимость участка по кадастру — 1 000 000 руб.

Налоговая ставка — 0,3%.

Допустим, плательщик утратил право на льготу в апреле. В этом случае коэффициент будет равен отношению 8 (месяцы с мая по декабрь) к 12, то есть 0,67.

Сумма налога — произведение между значениями 1 000 000, 0,3% и 0,67, а сам налог будет равен 2010 руб.

Пример 8:

Ветеран боевых действий Степаненко О. Е. владеет ½ земельного участка кадастровой стоимостью 1 000 000 руб. Ставка налога в регионе 0,3%. Льгота по налогу составляет 10 000 руб.(п. 5 ст. 391 НК РФ).

Сумма налога составит 1 485 руб.:

(1 000 000 – 10 000) × ½ × 0,3%.

О том, какая льгота может быть установлена местным органом власти, читайте в статье «Участки площадью 6 соток могут освободить от земельного налога».

Итоги

Налоговым законодательством РФ предусмотрены повышающие коэффициенты по налогу на землю для участков под жилищное строительство в 2-кратном размере до достижения 3 лет с момента покупки и в 4-кратном — после 3 лет до момента оформления прав собственности на объект недвижимости.

Для физлиц, купивших участок под застройку индивидуального домовладения, также предусмотрен коэффициент, вдвое увеличивающий сумму налога в случае недостроя жилья после 10 лет с момента покупки до оформления документов на право владения домом. Так же налог исчисляется с учетом коэффициента в случае владения землей неполный год, который рассчитывается как пропорция полных месяцев владения участком к 12.

Обо всех изменениях по земельному налогу мы оперативно рассказываем в рубрике «Земельный налог».

В стандартной ситуации граждане платят за свои участки налог, зависящий от его действующей ставки и стоимости надела, закрепленной в кадастре. Однако в НК РФ описаны случаи, в которых ИФНС применит при расчете земельного налога повышающий коэффициент. В материале рассмотрим:

- как влияют эти коэффициенты на общую сумму к перечислению;

- какие сроки и правила нужно соблюдать, чтобы избежать переплаты.

Что такое повышающий коэффициент на земельный налог

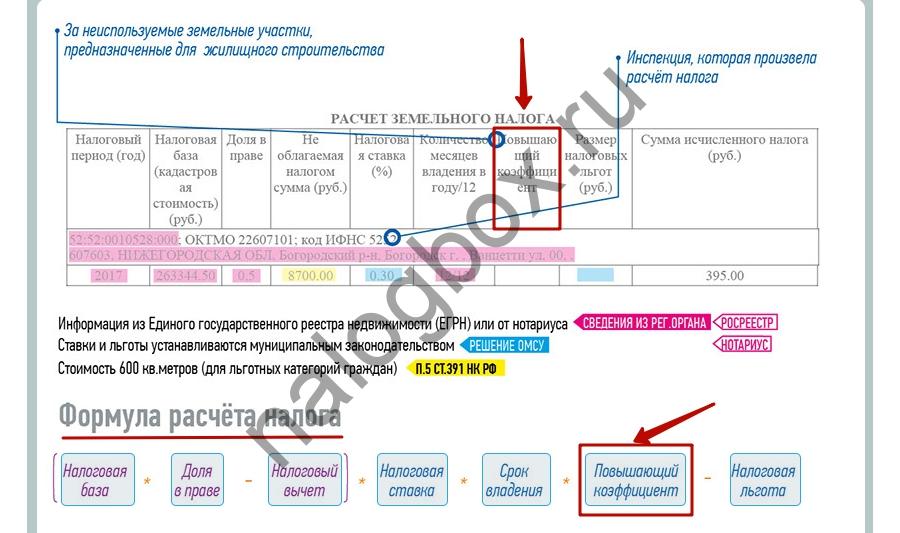

Осенью граждане-собственники наделов земли получают из местных инспекций уведомление. В нем просто прописана сумма, которую нужно заплатить. Общий вид уведомления и формула расчета начислений приведены в специальном сервисе ФНС.

![]()

![]()

![]()

![]()

Как видно из формулы, повышающий коэффициент кратно увеличивает общую сумму к уплате. Согласно пп.15-16 ст. 396 НК его значение может составлять 2 и 4.

Пример 1

У Виталия участок 7 соток под ИЖС на территории г. Тула. Кадастровая стоимость — 1 036 700 руб. Ставка налога, согласно решению муниципалитета, — 0,3%.

![]()

![]()

![]()

![]()

Допустим, Виталий не претендует ни на какие вычеты и льготы. Тогда по формуле годовой размер налога для него составит 3 110,10 руб. (1 036 700 × 0,3%). А вот с коэффициентом 2 начисление соответственно увеличится и составит 6 220,20 руб.

Когда применяются повышающие коэффициенты 2 и 4 для земельного налога

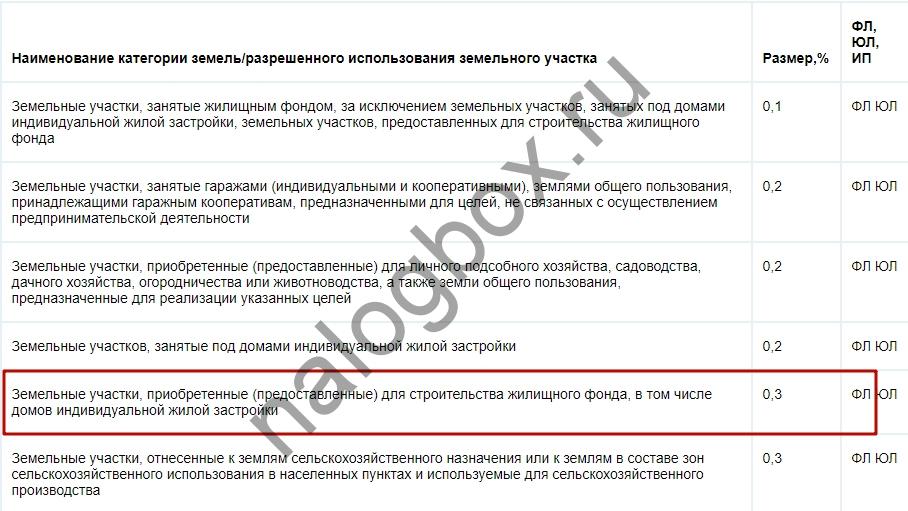

Значения повышающих коэффициентов земельного налога на 2018 год и условия их применения приведены в ст.396 НК. Так, согласно п.15-16 указанной статьи, при расчете могут использоваться коэффициенты 2 и 4 в отношении участков, эксплуатация которых предполагает жилищное строительство или ИЖС.

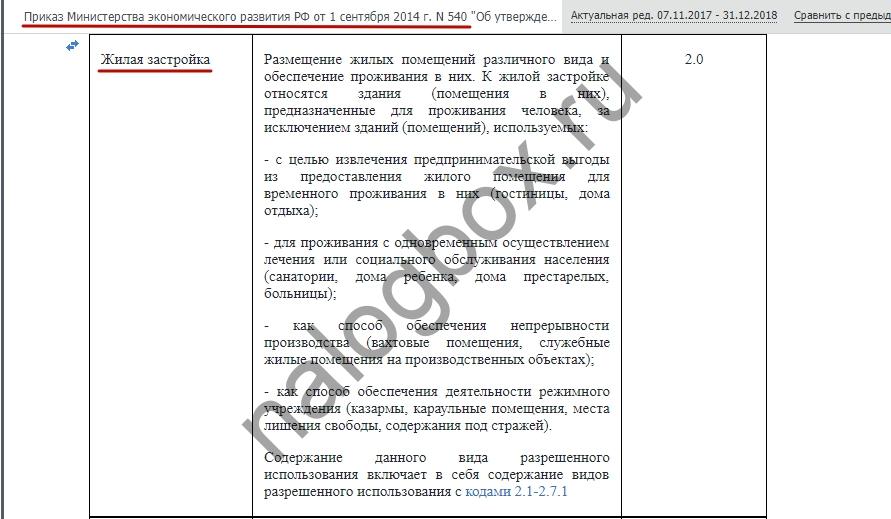

Важно! В НК РФ нет точного определения таких наделов. В сообщении от 22.08.2018 № СД-4-21/16300@ ФНС рекомендует:

— применять п.2 ст.7 ЗК. В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— руководствоваться специальным Классификатором (см. Приказ Минэкономразвития от 01.09.2014 № 540).

![]()

![]()

![]()

![]()

Коэффициент 2 для земельного налога применяется:

- к участкам для жилищного строительства (не ИЖС!) от их гос. регистрации и до даты регистрации прав на построенную недвижимость. Максимальная длительность этого периода не должна составлять более 3 лет.

Важно! В абз.1 п.15 ст.396 НК есть существенное уточнение: если стройка завершилась раньше, чем истекли 3 года, повышение ставки отменяется, а излишне уплаченный налог можно вернуть или зачесть.

— к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована.

Пример 2

Василий Петрович в 2017 г. приобрел надел для среднеэтажной застройки. С даты регистрации права собственности на участок насчитывается двойной налог на землю. Допустим, в 2019 г. Василий Петрович достроил и зарегистрировал первый объект. Т.к. 3 года не прошло, весь уплаченный налог будет пересчитан в меньшую сторону.

Пример 3

Антонина купила землю под ИЖС еще в январе 2007 г. Все эти годы она платила налог на землю как обычно, по базовой ставке. Стройка затянулась. К январю 2017 г., когда истекло 10 лет, дом еще не был готов и, соответственно, не был зарегистрирован. Право собственности на недвижимость Антонина оформила только в 2018 г. Значит, почти за весь 2017 г. и за начало 2018 г. до момента регистрации инспекция при исчислении налога будет применять коэффициент 2.

Повышающий коэффициент 4 для земельного налога используется в одном случае: когда стройка на участке растянулась дольше, чем на 3 года (абз.2 п.15 ст.396 НК). К ИЖС это правило не относится.

Пример 4

В 2014 г. Сергей оформил собственность на участок под жилую застройку. Первые 3 года после регистрации платил «удвоенный» налог. По прошествии этого срока, т.е. в 2017 г. ни одну недвижимость Сергей на участке так и не зарегистрировал. Значит, далее налоговая будет применять уже коэффициент 4. Это должно стимулировать Сергея быстрее достроить объект и зарегистрировать его.

Что означают коэффициенты Кв, Кл, Ки в земельном налоге

Если физ. лицам и ИП считает налоговая, то юр. лица делают это самостоятельно. И сдают специальную декларацию. Ее форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@. При заполнении такой декларации юр. лица рассчитывают несколько коэффициентов:

- Кв —вычисляется, когда срок права собственности на землю в отчетном периоде составляет не полный год;

- Ки — определяется, когда в течение года кадастровая стоимость надела меняется. В 2017 отчетном периоде основанием для такого изменения могут служить изменение категории земли, вида ее использования или площади. Для периода 2018 г. применяется другая формулировка: изменение стоимости должно быть связано с переменой в качественных или количественных характеристиках участка.

- Кл — высчитывается исходя из того, сколько месяцев в налоговом периоде налогоплательщик использовал налоговую льготу.

Как видно из описания, эти показатели не являются повышающими. Все три коэффициента рассчитываются как отношение количества полных месяцев владения объектом, действия кадастровой стоимости или отсутствия льготы к общему количеству месяцев в отчетном периоде. За физ. лиц все сложные расчеты с применением коэффициентов проводят налоговые инспекторы.

Важно! Месяц засчитывается как полный, если возникновение права собственности произошло до 15 числа включительно или, наоборот, прекращение права возникло после 15 числа соответствующего месяца. Это же правило распространяется и на применение повышающих коэффициентов.

Пример 5

Семен зарегистрировал право на участок 09.11.2017. Значит, по итогам 2017 года ему посчитают налог за 2 месяца владения, включая ноябрь. Значение Кв, поправочного коэффициента к базовой ставке земельного налога на 2017 год, составит 2/12 = 1,667. Если бы дата регистрации пришлась, например, на 18.11.2017, период владения участком равнялся бы 1 месяцу.

Коэффициент земельного налога в период строительства

Итак, как мы сказали в предыдущих подпунктах, необходимость применения коэффициент кратности ставки земельного налога на период постройки недвижимости зависит от 2 показателей:

- назначения использования земли;

- срока, прошедшего с момента регистрации прав на участок.

Граждане, купившие землю под ИЖС, находятся в более выгодном положении. У них есть целых 10 лет на возведение дома. Только по истечении этого срока налог вырастет в 2 раза.

При прочем жилищном строительстве контрольный срок — 3 года, в течение которого применяется коэффициент 2, а после, если недвижимость так и не зарегистрирована, — уже 4.

Пример 6

Семен приобрел 9 соток под ИЖС и зарегистрировал собственность 10.04.2007. Десятилетний срок, отпущенный на строительство, истек 10.04.2017. Собственность на дом Семен зарегистрировал 26.09.2017. Посчитаем, какой налог нужно заплатить Семену по итогам года.

Предположим, что кадастровая стоимость равна 500 000 руб. Так как назначение использования земли и отведенная площадь в отчетном периоде не менялись, коэффициент Ки в земельном налоге будет равен 1. За базовую ставку возьмем 0,3%. Коэффициент Кл в земельном налоге примем равным 1, чтобы не усложнять вычисления.

Расчет будем вести по формуле, приведенной в начале статьи. В первую очередь определим, за какие периоды необходимо применять коэффициенты:

- 3 мес. (с января по март) действует базовая ставка, т.к. не прошел десятилетний срок: 500 000 × 0,3% × 3/12 = 375 (руб.);

- 6 мес. (с апреля по сентябрь) применяется повышающий коэффициент 2 в земельном налоге: 500 000 × 0,3% × 6/12 × 2 = 1 500 (руб.);

- 3 мес. (с октября по декабрь) расчет опять ведется по базовой ставке, т.к. недвижимость уже зарегистрирована: 500 000 × 0,3% × 3/12 = 375 (руб.).

Всего за год сумма к уплате составит 2 250 руб.

- Повышающие коэффициенты применяются исключительно к участкам, приобретенным или переданным в собственность для жилищного строительства и ИЖС. Если назначение земли другое, повышения нет.

- Применение коэффициента прекращается после регистрации прав на возведенный на земле объект недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!