Содержание

- Может ли ООО купить товар у физического лица?

- Оформляем первичные документы

- Определяемся с налогами

- Закупка товара у физлица: документы и НДФЛ

- Документальное оформление

- Подержанные основные средства

- НДФЛ и страховые взносы

- Покупка товара у физического лица юридическим лицом

- Оформите закупочный акт при покупке товара у физического лица юридическим лицом

- Рассчитайтесь с продавцом (физическим лицом)

Может ли ООО купить товар у физического лица?

Цитата (Евгеша M):а по закупочному Акту разве может нам Продавец физическое лицо продать товар с НДСом? И следует предупреждать, что тем физ.лицам фермерам необходимо заплатить по итогу года 13% от нашей сделки? Как быть с такого рода перевозки/доставкой товара?(тоже физики)Физ. лиц предупреждайте, что они должны сдать 3НДФЛ, у них не облагаемая сумма 250 тыс. рублей от продажи за год, а некоторые физ. лица у вовсе освобождены от налога 13%. При закупке товара у населения я как бухгалтер всегда требую справку о наличии подсобного хозяйства и прилагаю ее к акту-закупки. Если справки не будет, то физ. лицу необходима отчитаться 3НДФЛ.

Вот Вам еще статья прочитайте:

Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

Покупка товаров у физического лица – довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Например, многие частники продают выращенные на своей собственной грядке овощи и фрукты, которые по качеству на много превышают магазинные. Сложности возникают в оформлении документов, поэтому многие «частные товары» проходят мимо кассы.

Рассмотрим, как правильно оформить документы в бухгалтерском учете.Покупка товаров у физлиц, ничем не отличается от покупки у юридических лиц. Для этого заключается договор купли-продажи, и подписывается обеими сторонами. На практике договор заключается редко, хотя он является дополнительной гарантией включения расходов в себестоимость и подтверждает факт осуществления сделки.

Для подтверждения передачи товара от продавца покупателю оформляется закупочный акт. Закупочный акт оформляется по унифицированной форме № ОП-5, либо утверждается самим предприятием, но с сохранением всех обязательных реквизитов. В нем должны быть указаны: наименование и дата документа, название организации (лицо, составляющее документ); содержание хозяйственной операции; количество товара в натуральном и денежном выражении; наименование должностей лиц, ответственных за данную операцию; личные подписи указанных лиц. Закупочный акт составляется в двух экземплярах и подписывается обеими сторонами: продавцом – физлицом — и покупателем — сотрудником, купившим продукты.

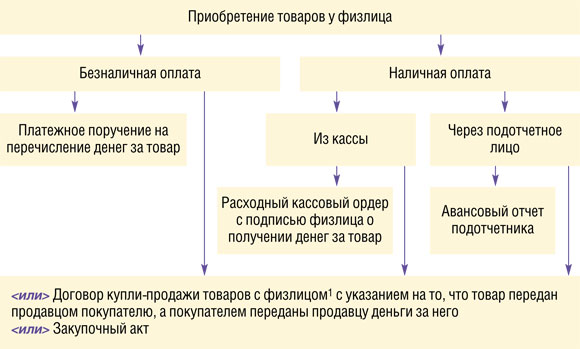

Чем подтверждается факт осуществления расчетов, если физлицо не может вам предоставить ни товарного , ни кассового чека? В данном случае все зависит от способа оплаты.

Способы оплаты товаров, купленных у физических лиц.Оплатить товары, купленные у физического лица, можно наличными деньгами или безналичным путем.

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя. И с ним обязательно заключается договор о полной материальной ответственности. Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника.

Подотчетная сумма выдается работнику по приходному кассовому ордеру и только в том случае, если по прежнему подотчету у работника нет задолженности.

После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции. Если после закупа у подотчетного лица останется излишне выданная сумма, она должна быть внесена в кассу компании.

Второй способ оплаты продукции — это выдача наличных денег из кассы организации непосредственно продавцу по расходному кассовому ордеру.

Третий способ оплаты – это оплата безналичным путем. Причем данное условие оговаривается в договоре купли-продажи, а в реквизитах продавца нужно указать его банковские реквизиты.

Практика показывает, что при подтверждении закупа компании часто используют лишь закупочный акт, что при проверке может вызвать недовольство налоговых инспекторов. Если же ваш акт еще и неправильно заполнен, то вам сложно будет доказать правомерность таких расходов.

Бухгалтерский учет товаров, приобретенных у частника.Как принимаются товары, приобретенные у физических лиц, к учету? Такие товары учитываются по фактической себестоимости, равной сумме понесенных затрат на их покупку (п. 5 и п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 9 июня 2001 г. № 44н).

На основании п.7.9 Методических рекомендаций учет покупных товаров ведется по закупочным ценам и отражается на счете 41 «Товары». Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Пример 1.

В мае 2014 года ООО «Ромашка» приобрело у Ковалева Т.И. 300 кг помидоров по цене 50 рублей за кг. Организация рассчиталась с Ковалевым Т.И. наличными деньгами. В мае компания продала 200 кг помидоров по цене 60руб. за кг.

Проводки по закупу товара у физического лица.

Д-т 41 К-т 76 (71)= 15 000руб.(300 x 50руб.) — приобретение товара у физического лица;

Д-т 76 (71) К-т 50 = 15 000руб. – оплата товара наличными

Д-т 62 К-т 90-1 = 12 000 руб. (200кг x 60 руб.) — отражена сумма реализации от продажи помидоров

Д-т 90-2 К-т 41 = 10 000руб. (200кг*50руб.) — списана фактическая себестоимость товара;

Д-т 90-3 К-т 68 = 181 руб. 82 коп. ((12 000-10 000) x 10 / 110) — начислен НДС.

Как учесть НДС при покупке товара у физического лица?Что касается входного НДС, то здесь все просто. Физические лица, если они не ИП, не являются плательщиками НДС (ст. 143 НК РФ). Следовательно, счета-фактуры они не выписывают, и у компаний нет оснований брать НДС к вычету.

Но при реализации продукции компанией необходимо обратить внимание на следующее.

Рассмотрим случаи, когда компания является плательщиком НДС (компании на ОСНО).

Здесь никаких исключений нет. Если вы — плательщик НДС, то обязаны начислять НДС в общем порядке. На основании п. 1 ст. 154 НК РФ налоговая база по НДС при реализации товаров рассчитывается как стоимость этих товаров с учетом цен, указанных сторонами сделки и акцизов (по подакцизным товарам) и без включения в них НДС.

Исключения составят ситуации, если компания продает продукцию, утвержденную в Перечне сельскохозяйственной продукции и продуктов ее переработки (за исключением подакцизных товаров), закупаемых у физических лиц (не являющихся налогоплательщиками), утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383.

Здесь НДС рассчитывается на основании п. 4 ст. 154 НК по особым правилам. Налоговая база определяется как разница между ценой реализации с учетом налога и ценой ее приобретения. НДС считаем по расчетной ставке 18/118 или 10/110. Цена реализации определяется как рыночная цена в данной местности с учетом НДС.

Пример 2.

ООО «Корд» приобрело у Тимаевой К.Г. 100 кг. картофеля. Тимаева К.Г. не является ИП. По закупочному акту цена составила 25 рублей за 1 кг. Картофель в этом же месяце был реализован по цене 35 рублей за 1 кг.

Товар картофель перечислен в Перечне, соответственно, налоговая база по НДС при его реализации определяется на основании п. 4 ст. 154 НК РФ. Согласно пункту 2 статьи 164 НК РФ продажа картофеля облагается по ставке 10 %.

Рассчитаем сумму НДС, необходимую для уплаты в бюджет.

((100 x 35 руб.) — (100 x 25 руб.) x 10 /110)=90,90 руб.

Что касается пункта 4 статьи 154 НК РФ, то его следует применять лишь в случае, когда организация покупает продукты у физлиц, а затем их перепродает. Если же компания покупает продукты у физлиц, затем перерабатывает их, а уже потом реализует в качестве готовой продукции, то здесь данное положение Закона не применяется, а расчет НДС проводим в общем порядке.

НДФЛ и взносыПо общим правилам, если физическое лицо получает от организации какие-то суммы, компании выступают здесь в роли налоговых агентов, например, при выплате зарплаты, и, соответственно, обязаны удержать с данных сумм НДФЛ.

Но если вы приобретает товар у населения, данная оплата за товар НДФЛ не облагается (подп. 2 п. 1 ст. 228 НК РФ).

НДФЛ не уплачивается и продавцом, поскольку п. 13 ст. 217 НК РФ четко говорит о том, что от НДФЛ освобождаются доходы от продажи продукции, выращенной физическим лицом в личном подсобном хозяйстве. Сюда входят скот, кролики, нутрии, птицы, дикие животные (как в живом виде, так и продукты их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде и пр.

Начисляются ли страховые взносы на данные выплаты? Нет, поскольку выплаты физическим лицам производятся на сновании договора купли-продажи, что не является объектом налогообложения, на которые необходимо начислять страховые взносы в ПФР, ФСС и ОМС.

Оформляем первичные документы

Организации нужно заключить договор купли-продажи в письменной форме в любом случаеподп. 1 п. 1 ст. 161 ГК РФ, а предпринимателю — при сумме сделки более 1000 руб.подп. 2 п. 1 ст. 161 ГК РФ; ст. 5 Закона от 19.06.2000 № 82-ФЗ

Ограничений по сумме наличных расчетов с физическими лицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателем, а также между предпринимателямип. 1 Указаний ЦБ от 20.06.2007 № 1843-У.

Но совсем не обязательно у вас должен быть объемный документ с названием «Договор». Это может быть закупочный акт, в котором стороны укажут, что продавец передал покупателю конкретный товар, а покупатель, в свою очередь, уплатил продавцу деньги. Этот акт одновременно будет и первичным документом товара для целей бухгалтерского учета и налогообложения.

Унифицированная форма закупочного акта — № ОП-5утв. Постановлением Госкомстата от 25.12.98 № 132 (далее — акт ОП-5) — есть только для организаций общепита, закупающих сельхозпродукцию. Также установлена обязанность торговых организаций оформлять закупочным актом приобретение у населения сельхозпродуктов, дикорастущих ягод, грибов, ореховп. 7.6 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.96 № 1-794/32-5, но для этой ситуации унифицированной формы акта нет.

Таким образом, если у вас не общепит, то вы можетеп. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ; п. 1 ст. 252, п. 1 ст. 221 НК РФ; п. 9 Порядка, утв. Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002:

- <или>воспользоваться актом ОП-5;

- <или>разработать свою форму акта. Причем оптимальный вариант — взять за основу акт ОП-5, убрав из него ненужные вам строки. Например, имеет смысл исключить, как утратившие актуальность, следующие данные на оборотной стороне этого акта:

- о государственной регистрации продавца в качестве предпринимателя;

- о наличии подсобного хозяйства продавца;

- об удержании подоходного налога.

При этом организации в учетной политике следует указать, какую форму акта она будет использоватьп. 4 ПБУ 1/2008.

Посмотрим, какую самостоятельно разработанную форму акта лучше использовать, чтобы потом не пришлось доказывать приобретение товара в судеПостановления ФАС СЗО от 27.04.2006 № А26-9456/2005-210; 17 ААС от 30.12.2008 № А60-17878/08.

УТВЕРЖДАЮ

(подпись) (должность) (фамилия, имя, отчество)

«__» ________ 201__ г.

ЗАКУПОЧНЫЙ АКТ № __ от «__» _____ 201__ г.

| Покупатель | |

| (наименование организации) |

| в лице | , | ||

| (должность) | (фамилия, имя, отчество) |

| действующего на основании | . | |

| (документ) |

| Продавец | . | |

| (фамилия, имя, отчество) |

| паспорт: серия | № | выдан | |||

| (наименование органа, выдавшего паспорт, дата выдачи) |

| Наименование, характеристика товара | Единица измерения | Количество | Цена, руб. коп. | Сумма, руб. коп. |

| 1 | 2 | 3 | 4 | 5 |

| Итого |

| Деньги в сумме | руб. | коп. | |||

| (прописью) |

| получил продавец | ||

| (подпись) | (фамилия, имя, отчество) |

| Товары получил | |

| (подпись) |

Итак, первичные документы при покупке товаров у физлица такие.

1п. 1 ст. 161 ГК РФ

Определяемся с налогами

Затраты на приобретение у физлица товаров можно учесть в расходах в общем порядке и при расчете налога на прибыльп. 1 ст. 252 НК РФ, и при расчете налога при «доходно-расходной» УСНОст. 346.16 НК РФ, и при расчете НДФЛ предпринимателямип. 1 ст. 221 НК РФ. Только помните, что если вы купили имущество, которое принимаете к учету как основное средство, то уменьшить срок его полезного использования на период его фактической эксплуатации продавцом можно, только если продавец сможет такой срок документально подтвердитьп. 7 ст. 258 НК РФ; Письмо Минфина от 06.10.2010 № 03-03-06/2/172.

Что касается НДС, то важно помнить о некоторых нюансах.

Поскольку продавец — физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не будетп. 1 ст. 143 НК РФ.

Если вы — плательщик НДС и будете перепродавать купленный у физлица товар, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% или 10% исходя из цены реализациип. 1 ст. 154 НК РФ. Исключением является реализацияпп. 4, 5.1 ст. 154 НК РФ; Письмо Минфина от 27.04.2002 № 04-03-11/18:

- сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный переченьутв. Постановлением Правительства от 16.05.2001 № 383 и не являются подакцизными.

Если вы купили сельхозпродукцию и переработали ее, то база по НДС по переработанной продаваемой продукции считается исходя из полной цены реализации без вычета цены приобретенияПисьмо Минфина от 26.01.2005 № 03-04-04/01. Хотя некоторые суды с этим не согласны и считают, что база по НДС определяется как межценовая разницаПостановления ФАС УО от 08.05.2009 № Ф09-2751/09-С2; ФАС ЗСО от 31.07.2007 № Ф04-5101/2007(36750-А03-19);

- автомобилей, приобретенных для перепродажи.

В этих двух случаях база по НДС рассчитывается как разница между ценой реализации (с учетом НДС) и ценой приобретения. При этом в счете-фактуре надо указатьПисьмо ФНС от 28.06.2005 № 03-1-03/1114/13@:

- в графе 7 — ставку налога (10/110 или 18/118) с пометкой «с межценовой разницы»;

- в графе 8 — сумму налога, исчисленную с межценовой разницы;

- в графе 9 — стоимость товара с учетом НДС.

***

Удерживать с дохода, выплачиваемого продавцу-физлицу, НДФЛ и начислять на этот доход страховые взносы не нужно. Ведь в такой ситуации по НДФЛ вы не являетесь налоговым агентомп. 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ, а по страховым взносам у вас нет выплаты в рамках трудового и гражданско-правового договоровч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Гражданско-правовой договор (расчеты с физлицами)»:

Закупка товара у физлица: документы и НДФЛ

Бывает, что необходимый для бизнеса товар проще или дешевле приобрести у частного лица, а не организации или другого ИП.

Можно ли это делать и если да, то как оформить, ведь физлицо не может выдать ни накладную, ни чек?

Покупка товара у физического лица юридическим лицом или предпринимателем не запрещена.

Нужно ли для этого составлять договор – стороны решают сами, такой обязанности нет, но с договором всегда надежнее и меньше проблем.

Расплатиться с продавцом можно как перечислением на его лицевой счет в банке, так и наличными.

При этом ограничений по сумме наличных расчетов нет, ведь по закону расплачиваться с «физиками» живыми деньгами можно в любом размере.

Какие документы оформлять при покупке у физлица

Прием-передачу товара нужно оформить актом в двух экземплярах, по одному для каждой из сторон.

Можно для этого использовать стандартные формы:

• акт приема-передачи имущества;

• закупочный акт по форме ОП-5;

• акт СП-40, если приобретаются животные;

• приемо-сдаточный акт, если приобретается металлолом.

База бланков сервиса «Мое дело» содержит формы документов на все случаи жизни. Чтобы воспользоваться базой, достаточно зарегистрироваться.

Допускается и применение самостоятельно разработанной формы акта.

В этом случае нужно проследить, чтобы в форме присутствовали обязательные для первичных документов реквизиты.

Они перечислены в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.:

• наименование документа;

• дата;

• название организации;

• содержание операции;

• единица измерения, количество;

• подписи сторон.

На основании этого документа можно будет принять стоимость товара в расходы, если применяемая система налогообложения предполагает уплату налога с разницы между доходами и расходами.

Документы на оплату при покупке у физлица товара

Если деньги физлицу были перечислены на банковский счет, подтверждением будет платежное поручение.

Оплатить наличными можно двумя способами:

1. Выдать деньги из кассы, оформив расходно-кассовый ордер. Индивидуальные предприниматели не обязаны оформлять РКО.

2. Выдать наличные сотруднику организации подотчет. Расплатившись с продавцом, сотрудник должен будет составить авансовый отчет и приложить к нему акт, который должен содержать пометку, что товар оплачен.

Нужно ли перечислять НДФЛ при покупке товара у физического лица

Нет, это забота продавца.

В этой ситуации покупатель – не налоговый агент.

Продавец сам должен будет отчитаться в ИФНС о полученном доходе и заплатить НДФЛ.

Сообщать налоговикам о том, что физлицо получило доход, покупатель тоже не должен.

Если же продавец не отчитается и не заплатит налог, ответственность целиком и полностью будет лежать на нем.

Пользователи сервиса «Мое дело» могут в течение суток получить ответ на любой вопрос, обратившись в службу консалтинга.

Количество задаваемых вопросов не ограничено.

Подключайтесь – и общайтесь с нашими экспертами.

Документальное оформление

По общему правилу все сделки организаций с физическими лицами должны совершаться в письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). Однако нигде не установлено что при покупке имущества у физического лица, не являющегося предпринимателем, нужно обязательно составлять именно договор купли-продажи.

На практике договор обычно не оформляют, а ограничиваются подписанием только закупочного акта. В принципе закупочный акт подтверждает лишь факт передачи имущества при покупке у физического лица. Однако если включить в него условия продажи и оплаты, а также реквизиты и подписи сторон, то письменная форма сделки будет соблюдена.

Таким образом, покупку организацией имущества у физического лица можно подтвердить с помощью одного закупочного акта. Этот документ будет являться основанием для оприходования купленных активов и в бухгалтерском, и в налоговом учете. Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если стороны все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме № КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

Отметим, что ограничение размера расчетов наличными (100 000 руб. в рамках одного договора) не распространяется на платежи между организациями и физическими лицами, не имеющими статуса ИП (п. 5 указания Банка России от 07.10.13 № 3073-У). При этом основание платежа значения не имеет. Значит, компания, купившая у гражданина имущество, вправе выплатить ему в рамках этого договора наличными сумму, превышающую 100 000 руб. Причем может это сделать за один раз.

Подержанные основные средства

При расчете налога на прибыль компания вправе учесть стоимость товаров, сырья, материалов и другого неамортизируемого имущества, в том числе при покупке имущества у физического лица. Никаких специальных правил для отражения таких активов не предусмотрено (п. 2 ст. 254 и подп. 3 п. 1 ст. 268 НК РФ).

Особенность заключается лишь в том, что указанное имущество отражается в учете по той стоимости, которую организация уплатила за него продавцу. НДС из этой суммы не выделяется.

Если компания приобрела бывшее в употреблении имущество, которое приняла к налоговому учету как основное средство, она вправе уменьшить срок его полезного использования на период фактической эксплуатации этого объекта прежним владельцем. Но это возможно только при наличии документов, подтверждающих время использования объекта ОС предыдущим собственником (п. 7 ст. 258 НК РФ).

Однако Минфин России считает, что указанная возможность не распространяется на случаи покупки подержанного имущества у физических лиц (письма от 29.03.13 № 03-03-06/1/10056, от 15.03.13 № 03-03-06/1/7939 и от 14.12.12 № 03-03-06/1/658). Ведь физическое лицо не устанавливает срок полезного использования основного средства и не амортизирует его для целей налогообложения.

НДФЛ и страховые взносы

Суммы, полученные физическим лицом от продажи принадлежащего ему имущества, включаются в доходы, облагаемые НДФЛ (подп. 5 п. 1 ст. 208 НК РФ). Однако организация не обязана удерживать НДФЛ при выплате физлицу денег за приобретенные у него активы. Дело в том, что граждане должны самостоятельно декларировать такие доходы по окончании календарного года и уплачивать налог с них (подп. 2 п. 1, п. 2 и 3 ст. 228 НК РФ).

Таким образом, в отношении указанных выплат компания не является налоговым агентом по НДФЛ. Более того, она не обязана сообщать в инспекцию о суммах, выплаченных продавцу имущества Подобная обязанность установлена лишь для налоговых агентов (п. 2 ст. 226 и п. 2 ст. 230 НК РФ). Аналогичного мнения придерживается Минфин России (письма от 02.07.09 № 03-04-06-01/149, от 28.03.08 № 03-04-05-01/89 и от 12.03.08 № 03-04-06-01/55).

Страховые взносы во внебюджетные фонды на суммы, уплаченные физическому лицу за приобретенное у него имущество, организация не начисляет. Ведь эти выплаты осуществляются в рамках договора купли-продажи, а не трудового договора. А вознаграждения по гражданско-правовым договорам, предметом которых является переход права собственности на имущество, в базу по страховым взносам не включаются (ч. 1 и 3 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ).

По аналогичным основаниям компания не начисляет на указанные выплаты и страховые взносы в ФСС РФ на травматизм (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Покупка товара у физического лица юридическим лицом

Покупать желаемые товары, материалы или даже оборудование можно не только у юрлиц или предпринимателей. Нередко нужную ценность готов продать обычный гражданин, не ведущий предпринимательскую деятельность. Это может быть ваш сотрудник, директор, учредитель или просто продавец на рынке.

В данной статье мы поговорим о том, как правильно оформить документы по такой закупке, рассчитаться с физическим лицом и исчислить налоги. В материале учтены все изменения 2019 года.

- См. также: Договор поряда с физлицом

Из этой статьи вы узнаете:

- Какие документы нужно оформить при покупке товара у физического лица юридическим лицом

- Есть ли необходимость соблюдать лимит расчета наличными, закупая товары у физических лиц

- Нужно ли удерживать и уплачивать НДФЛ при расчетах с продавцом — физлицом

Выдайте своему работнику деньги под отчет на покупку товара

Расчеты с продавцом вы можете производить как безналичным путем, так и наличными деньгами. Обычно с продавцом — физлицом фирмы рассчитываются наличкой через подотчетное лицо.

В этом случае выдайте сотруднику деньги под отчет. Для этого прежде получите от работника заявление с просьбой выдать ему определенную сумму для оплаты товаров. Также в заявлении должен быть указан срок, на который выдаются деньги. Заявление визирует руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Оформите закупочный акт при покупке товара у физического лица юридическим лицом

При закупках ценностей у физлиц достаточно оформить закупочный акт, договора купли-продажи не требуется. Акт сам может выступать и в качестве «первички», и в качестве полноценного договора, поскольку форма последнего может быть любой. Главное, чтобы обе стороны соглашение подписали (подп. 1 п. 1 ст. 161 и п. 2 ст. 434 ГК РФ).

Для того чтобы составить акт, вы можете воспользоваться уже разработанным шаблоном по форме № ОП-5 (утверждена постановлением Госкомстата России от 25.12.98 № 132. Другой вариант — разработать форму закупочного акта самим. Но нужно помнить, что документ должен содержать все необходимые реквизиты, указанные в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ. Это:

- наименование документа и дата его составления;

- название организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- величина натурального и (или) денежного измерения;

- наименование должности лица, совершившего сделку, его ФИО и подпись.

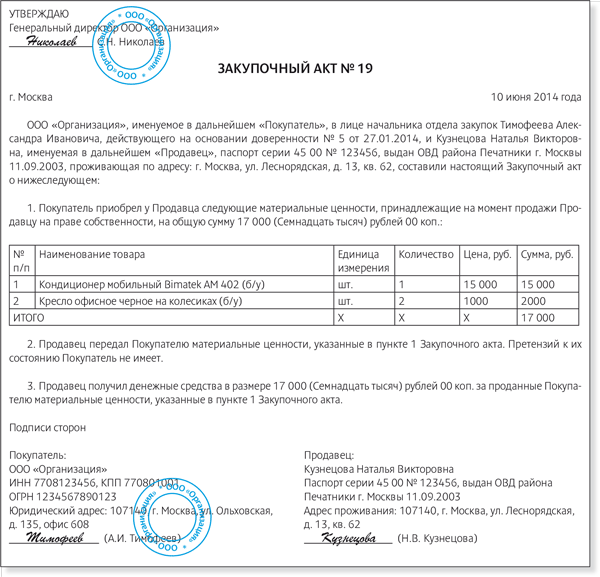

Какая бы форма не легла в основу закупочного акта, составьте его в двух экземплярах. Один останется у продавца, второй — у вас. Оба акта должны быть подписаны вашим сотрудником, закупившим товар, и продавцом. Образец закупочного акта приведен ниже.

Закупочный акт

|

Общество с ограниченной ответственностью ОО «Успех» Утверждаю Генеральный директор ООО «Успех» Орлов А.В. Орлов 02.06.2016 Акт № 7 закупки товара у гражданина, не зарегистрированного в качестве индивидуального предпринимателя г. Самара 2 июня 2016 года Начальник отдела закупок ООО «Успех» Ковалев Петр Иванович приобрел у Светлова Алексея Николаевича следующий товар:

Деньги в сумме 12 500 (двенадцать тысяч пятьсот) рублей продавец получил 2 июня 2016 года.

Светлов А.Н. Светлов Ковалев П.И. Ковалев М.П. |

||||||||||||||||||||

Рассчитайтесь с продавцом (физическим лицом)

Если вы перечисляете деньги на расчетный счет физлица, который указан в закупочном акте, оформите только платежное поручение. Оно подтвердит оплату товара.

Если же покупка оплачивается наличными деньгами, возможны два варианта расчетов: либо продавец получает деньги в кассе организации, либо вы рассчитываетесь с ним сразу в момент покупки через подотчетное лицо.

Вариант 1. Ваш кассир лично выдает продавцу деньги за товары. Составьте расходный кассовый ордер по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.98 № 88. Обратите внимание, что с 1 июня 2014 года начал действовать новый кассовый порядок (Указание Банка России от 11.03.2014 № 3210-У). И теперь предприниматели вправе не оформлять кассовые документы, в частности РКО. Но такой льготой целесообразно пользоваться тем бизнесменам, которые работают в одиночку и сами контролируют весь расход денег.

Вариант 2. Товары за наличные покупает подотчетное лицо. Тогда ему нужно составить авансовый отчет. А уже к отчету он приложит акт закупки. В акте закупки должна быть пометка, что товар оплачен. Заметьте, что ограничений по сумме наличных расчетов с физлицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателями, а также между предпринимателями (п. 6 Указания Банка России от 07.10.2013 № 3073-У). То есть расчеты наличными с продавцами — физическими лицами вы можете вести на любую сумму.