Содержание

- Порядок перерасчета кредита в Сбербанке

- Как уменьшить выплаты по кредиту? Три законных способа

- Что по этому поводу говорит закон?

- Формула расчета досрочно погашенного кредита

- Простой пример расчета

- Послесловие

- Пересчитываются ли проценты при досрочных выплатах?

- Пример расчета по формуле при аннуитетных платежах

- Процедура возврата средств

Порядок перерасчета кредита в Сбербанке

Планируя полностью выплатить долг, надо уточнить сумму остатка на дату внесения последнего платежа. Если внести меньшую сумму, то кредитный счёт не будет закрыт. Осуществить перевод требуется строго в указанный в заявке день.

После оплаты необходимо произвести перерасчёт кредита. Это нельзя сделать при помощи калькулятора на сайте Сбербанка. Пользоваться сторонними ресурсами также не рекомендуется. Лучший вариант — обратиться в Сбербанк, где сотрудник сообщит точную сумму. Необходимо знать, что перерасчёт производится только в том случае, если платежи по кредиту выплачиваются дифференцированно (сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга). В Сбербанке такие кредиты являются редкостью.

Необходимо знать, что перерасчёт производится только в том случае, если платежи по кредиту выплачиваются дифференцированно (сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга). В Сбербанке такие кредиты являются редкостью.

Сбербанк практически по всем кредитам применяет аннуитетный способ кредитных выплат. В этом случае проценты начисляются на всю сумму кредита и ежемесячно выплачивать нужно одинаковую сумму.к содержанию

Особенности выполнения перерасчета

Как сделать перерасчет кредита в Сбербанке? Для этого необходимо:

- Посетить отделение банка, написать заявление о перерасчёте, указав реквизиты кредитного договора, личные данные и желаемую дату внесения денежных средств.

- Дождаться, пока сотрудники произведут перерасчёт и сообщат сумму (при полном погашении) или выдадут новый график с изменившимися суммами платежей.

- Внести оговоренную сумму и удостовериться, что кредит погашен.

Обязательно через 1-2 дня посетите банк и убедитесь, что денежные средства поступили на счёт. Перед тем, как сделать перерасчет кредита в Сбербанке, следует обсудить изменение графика выплат. В случае полной досрочной выплаты следует взять специальную справку, что кредитный счёт закрыт.

Перед тем, как сделать перерасчет кредита в Сбербанке, следует обсудить изменение графика выплат. В случае полной досрочной выплаты следует взять специальную справку, что кредитный счёт закрыт.

Как уменьшить выплаты по кредиту? Три законных способа

Даже в докризисные времена кредиты не проходили незамеченными для семейного бюджета. Стоит ли говорить, какими обременительными займы стали сейчас, когда реальные зарплаты населения падают, а цены растут двузначными темпами?

С прошлого года у заемщиков, неспособных платить по кредитам, появилась возможность использовать судебные механизмы для банкротства или реструктуризации долга. А что делать тем, кто еще в состоянии обслуживать заём? Можно ли законно снизить кредитную нагрузку? Разбирался АиФ.ru.

Досрочное погашение

Досрочное погашение — это самый простой способ сэкономить на кредите.

До середины 2014 года в кредитных договорах ряда банков часто встречался пункт о штрафах за досрочное погашение кредитов. Таким образом финансовые организации пытались нивелировать потери в случае, если заемщик принесет одолженную сумму раньше положенного срока. Закон «О потребительском кредите» подобные штрафы сделал незаконными. Однако надо иметь в виду, что если заём был оформлен до середины 2014 года и в документе говорится о штрафных санкциях за досрочное погашение, то банк вправе их применить.

Если кредит вы взяли после этого срока, то никаких штрафов платить не надо: в течение первого месяца после получения денег можно вернуть долг в любой момент и заплатить только за дни пользования займом.

В том случае, если вы решили погасить кредит позже первого месяца, то здесь необходимо предупредить банк за 30 дней до даты досрочного погашения. В течение 5 дней после того, как вы подали соответствующее заявление, банк обязан предоставить вам точный расчет, сколько вам предстоит заплатить денег в день досрочного погашения.

«В то же время деньги, отданные за страховки, которые вы оформляли по кредиту, вам, скорее всего, вернуть не удастся. Российский закон о страховой деятельности, с одной стороны, позволяет гражданину прервать страховой полис в любой момент, но с другой — он разрешает страховщикам оставлять себе всю полученную страховую премию, даже если реально страховой договор действовал несколько дней. Впрочем, иногда страховые компании включают в полис собственное обязательство о выплате уплаченной страховой премии за неиспользованный период», — подчеркивает генеральный директор Института фондового рынка и управления (ИФРУ) Виктор Майданюк.

Перекредитование в другом банке

Если вам пришлось оформлять кредит по высокой ставке (например, после того, как в декабре 2014 года ЦБР резко поднял ключевую ставку, из-за чего выросли ставки по займам для населения), то снизить долговую нагрузку можно, получив менее дорогой кредит в другом банке. Если у вас хорошая кредитная история и стабильный доход, то финансовые организации с удовольствием «переманят» вас от конкурента. Имейте в виду, что в банке, за счет которого вы хотите уменьшить выплаты по кредиту, должны быть уверены, что обращение к нему не связано с финансовыми проблемами и вызвано простым желанием сэкономить деньги.

Обращаясь в другой банк за перекредитованием, следует учесть несколько моментов, которые определят в итоге, сможете ли вы что-нибудь выиграть от перехода к новому кредитору.

«Во-первых, при оформлении нового займа важно избежать навязывания „добровольных“, но ненужных дополнительных услуг. Один навязанный страховой полис съест всю вашу возможную экономию.

Во-вторых, оценивая целесообразность перехода к другому кредитору, сравнивайте не столько процентные ставки или ПСК (полную стоимость кредита), сколько расчетную сумму процентов, которые вам предстоит выплатить. Эта сумма должна быть указана в графике платежей. При аннуитетной системе погашения вы вполне можете обнаружить, что, несмотря на вроде очень привлекательную ПСК и размеры ежемесячных взносов, вы в итоге в новом банке заплатите процентов больше, чем в старом. Особенно велика вероятность такого эффекта, если вы уже выплатили по старому кредиту большую часть своего долга, а новый банк предлагает вам заём на более длительный срок», — поясняет Виктор Майданюк.

Реструктуризация

Попробовать снизить ставку по кредиту можно и без обращения в другое финансовое учреждение. Если вы оформляли заем на не самых выгодных условиях, а потом банк существенно снизил ставки по кредитам, то можно обратиться в кредитную организацию с просьбой рефинансировать или реструктурировать долг на новых условиях. По закону банк не обязан идти вам навстречу и менять условия в вашу пользу, но он понимает, что вы можете в течение месяца закрыть свои кредитные обязательства, взяв заём у конкурента. Поэтому теоретически они могут пойти на изменение условий договора или предложить рефинансировать долг в самом банке. В этом случае первый кредит (с более высокой ставкой) будет погашен за счет второго.

Изменение условий договора — предпочтительный вариант для заемщика, говорит Майданюк. Дело в том, что при рефинансировании вам предстоит по старым условиям закрывать старый кредит. В случае, если заём оформлялся более двух лет назад и по нему предполагались штрафы за досрочный возврат, то придется уплатить штраф. Если по кредиту предполагаются иные обязательные платежи, придется уплатить их при оформлении нового. Опять же, придется проявить стойкость при попытках банковских служащих навязать вам дополнительные услуги.

Найдя хорошие условия кредитования, большинство граждан стараются ответственно погашать долги в меру своих финансовых возможностей.

Но бывает клиенту удается увеличить свой доход, и он может погасить долг досрочно. Что может предложить банк и как будет происходить перерасчет кредита?

Что по этому поводу говорит закон?

Правительством РФ было принято постановление, согласно которому у банков не остается законных оснований отказать заемщику в досрочном погашении кредита. В подобных случаях кредитор обязан пересчитать долг, ведь фактически заемщик пользовался кредитными средствами не полный срок.

При оформлении кредита сотрудник обязан предоставить график совершения платежей, в котором должна быть детально указано:

- часть от платежа, которая будет уходить на погашение основного долга;

- проценты за использование кредита;

- общий размер ежемесячного взноса (основной кредитный долг+процентная ставка);

- остаток кредита, который должен погасить клиент.

Согласно действующего законодательства (статья 809-810 Гражданского Кодекса) указано, что у заемщика есть право досрочно погасить свои обязательства перед банком.

Эти положения гарантируют клиенту возможность досрочно погасить свой долг. Но некоторые банки хотят немного обойти закон и повесить на клиента штраф за досрочное погашение, поскольку запретить его не могут.

Поэтому важно читать условия договора. В большинстве случаев для клиента будет выгоднее досрочно завершить договор, нежели переплачивать за весь срок кредитования.

Формула расчета досрочно погашенного кредита

Итак, ответ на вопрос, делается ли перерасчет процентов при досрочном погашении кредита, положительный.

Обычно перерасчетом занимается сотрудник, который выдавал кредит или специальная программа в автоматическом режиме. Стоит заметит, что подсчеты будут зависеть от того, какая схема погашения кредита была использована.

Намного проще выполнять подсчеты для дифференцированной схемы, потому что там четко написано, сколько остается долга за клиентом. При этой схеме начисляются проценты только на остаток суммы и с каждым месяцем она будет снижаться.

Расчет выполняется по формуле

b = S/N, где:

- b – сам платеж;

- N – количество месяцев;

- S – общая сумма кредита.

Немного сложнее произвести перерасчёт процентной ставки, если используется аннуитетная схема. В ней для каждого клиента составляется график платежей, который будет учитывать срок кредитования, процентную ставку и сумму взятого займа.

Подсчеты будут выполнены так, чтобы клиент ежемесячно вносил равные доли на протяжении всего срока кредитования. Если внимательно посмотреть выписку по сделанных платежах, то там будет написана разная процентная ставка за использование кредита.

Чтобы выяснить, сколько нужно будет платить каждый месяц для погашения оставшегося долга (при досрочном погашении) достаточно использовать стандартную формулу расчета по аннуитетной схеме:

Ежемесячный платеж = Х*Y/(1-(1+Y)-Z), где

- X – общая сумма долга, которую необходимо вернуть кредитору;

- Y – 1/12 от годовой процентной ставки;

- Z – количество месяцев, которое осталось до полного погашения долга.

Если по каким-то причинам наблюдаются проблемы с подсчетами или просто хочется проверить себя, то всегда можно воспользоваться специализированными кредитными калькуляторами.

Они помогут с точностью подсчитать, сколько осталось выплачивать денег с учетом процентной ставки и посмотреть общую переплату по займу.

Простой пример расчета

Как взять кредит с открытыми просрочками — https://bankiweb.ru/kredit/vzyat-s-otkrytymi-prosrochkami/.

Как взять кредит с открытыми просрочками — https://bankiweb.ru/kredit/vzyat-s-otkrytymi-prosrochkami/.

Как взять кредит с плохой кредитной историей?

Как взять кредит безработному — .

Чтобы закрепить результат, рассмотрим простой пример. Вы взяли обычный потребительский кредит на сумму в 20 тысяч рублей под 12% годовых. Это значит, что за каждый месяц будет начисляться 1% от суммы за использование кредита.

Дифференцированная схема

Кредит был взят на срок 3 года, что в общей сложности буде равно 36% переплаты. Поэтому, чтобы меньше переплачивать за кредит, при возможности его можно погасить досрочно. Если же кредит будет погашен на 24 месяце, переплата составит всего 24% вместо 36%.

Это самый просто пример, который можно легко пересчитать и без калькулятора. Если же досрочное погашение было выполнено в другой период, то выполнить пересчеты не должно доставить трудностей.

Аннуитетная схема

Еще один пример выполнения расчетов. Человек взял потребительский кредит в банке на сумму 100 тысяч рублей, график погашения у него аннуитетный, процентная ставка равна 20% и срок действия договора – всего полгода.

Если на третий месяц пользования деньгами он решит полностью его погасить, остаток будет равен 67800 (за вычетом уже выплаченных 32300 рублей). А поскольку проценты будут начисляться на остаток, то переплата в таком случае будет всего 4167 рублей.

Послесловие

После заявление на досрочное погашение кредита банк обязан выполнить перерасчет процентов по кредиту. На это есть законные основания у каждого клиента любой кредитной организации.

Некоторые банки могут отказать в досрочном погашении. Но не стоит сразу мириться с этим. В таких ситуациях нужно потребовать от банка письменный отказ и с ним написать иск в суд за нарушение гражданских прав. Дело до суда доходит крайне редко, и консультанты пытаются уладить разногласия сразу же.

|

Кредит от Альфа Банка | Оформить кредит |

Подробнее о кредите

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| |

Кредит от Тинькофф банка | Оформить кредит |

Подробнее о кредите

- По паспорту, без справок;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 9,99%.

|

Кредит от Восточного Банка | Оформить кредит |

Подробнее о кредите

- Срок до 20 лет;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 12%.

| |

Кредит от Райффайзенбанка | Оформить кредит |

Подробнее о кредите

- Срок до 10 лет;

- Кредит до 15.000.000 рублей;

- Процентная ставка от 13%.

| |

Кредит от УБРиР Банка | Оформить кредит |

Подробнее о кредите

- Решение мгновенно;

- Кредит до 200.000 рублей только по паспорту;

- Процентная ставка от 11%.

|

Кредит от Хоум Кредит Банка. | Оформить кредит |

Подробнее о кредите

- Срок до 4 лет;

- Кредит до 850.000 рублей;

- Процентная ставка от 11,9%.

|

Кредит от Совкомбанка. | Оформить кредит |

Подробнее о кредите

- Срок до 10 лет;

- Кредит до 30.000.000 рублей;

- Процентная ставка от 11,9%.

|

Кредит от Ренессанс банка. | Оформить кредит |

Подробнее о кредите

- Срок до 5 лет;

- Кредит до 700.000 рублей;

- Процентная ставка от 10,9%.

|

Кредит в ОТП банке. | Оформить кредит |

Подробнее о кредите

- Срок до 7 лет;

- Кредит до 4.000.000 рублей;

- Процентная ставка от 10,5%.

|

Кредит в Промсвязьбанке | Оформить кредит |

Подробнее о кредите

- Срок до 7 лет;

- Кредит до 3.000.000 рублей;

- Процентная ставка от 9,9%.

|

Кредит в Росбанке | Оформить кредит |

Подробнее о кредите

- Срок до 7 лет;

- Кредит до 3.000.000 рублей;

- Процентная ставка от 9,99%.

Большинство граждан РФ имеют один, а то и несколько кредитов, при этом многие стараются «закрыть» кредит как можно раньше, чтобы не переплачивать.

Немногие знают, что при досрочном погашении кредита можно вернуть часть процентов, уплаченных банку. О процедуре возврата процентов по кредиту при досрочном погашении расскажем в статье.

Как получить налоговый вычет за обучение в автошколе? Узнайте об этом из нашей статьи.

Пересчитываются ли проценты при досрочных выплатах?

Делается ли перерасчет при погашении кредита досрочно?

Большинство банков используют аннуитетную схему погашения кредитов равными долями, при этом в начале большей частью выплачиваются проценты за пользование кредитом за весь срок пользования договором, а меньший размер выплаты — погашение самого «тела» кредита.

Составленный банком график платежей по кредиту является неким усредненным вариантом, при котором предполагается, что не будет ни досрочных погашений, ни задержек по выплате кредита.

При аннуитетной схеме выплаты кредита, при каждом факте досрочной выплаты банк должен сделать перерасчет размера взыскиваемых процентов за право пользования кредитом. Такая схема используется, например, в ипотечных кредитах Сбербанка.

При досрочном погашении всей суммы задолженности по кредиту заемщик может пересчитать размер взысканных процентов за фактическое время пользования кредитом, так как до этого момента он платил проценты за весь срок пользования кредитом согласно договору.

Как вернуть излишне уплаченные проценты при досрочном погашении кредита? Узнайте из видео:

Пример расчета по формуле при аннуитетных платежах

Как рассчитать проценты при досрочном погашении кредита?

При расчете суммы переплаты при досрочном погашении, которую существует возможность вернуть, следует вычесть из начисленной согласно кредитному договору суммы переплаты размер процентов, который был бы рассчитан за реальное пользование кредитом.

Можно попробовать рассчитать ее следующим образом:

Xкред — сумма кредита (в рублях);

Sкред — срок, на который был взят кредит (в месяцах);

Pкред — величина переплаты по кредиту за срок Sкред (в рублях).

Sфакт — фактический срок уплаты кредита (в месяцах);

Pфакт — фактическая сумма выплаты по процентам за срок Sфакт (в рублях).

Получаем, что величина переплаты за срок Sфакт должна была быть:

P = Pкред / Sкред* Sфакт

Соответственно величина излишне уплаченных процентов равна V = Pфакт — P.

Можно разобрать пример на практике, например, при оформлении небольшого потребительского кредита в размере 10 тыс. рублей сроком на 12 месяцев, ставке 16% и досрочном погашении через 5 месяцев.

Как вернуть госпошлину из налоговой? Читайте об этом .

Пример:

Xкред = 10 000 руб;

Sкред = 12 месяцев;

Pкред = 888 руб. при ставке 16% годовых;

Sфакт = 5 месяцев;

Pфакт = 562,08 руб;

P = 888 / 12 * 5 = 370 руб.

V = 562,08 – 370 = 192,08 руб. — величина излишне уплаченных процентов.

Процедура возврата средств

После того, как заявление с прилагаемыми к нему документами передано сотрудникам банка, заемщик вправе ожидать положительного ответа финансового учреждения.

В случае согласия банка деньги перечисляются тем способом, который указывается заемщиком в заявлении.

В случае отказа банка дальнейший путь заемщика лежит в суд, которые, как правило, в последнее время встают на его сторону, ссылаясь на действующее законодательство и определения ВС РФ относительно сути переплаты как формы оплаты за пользование кредитом и необходимости предостеречь банки от необоснованного обогащения.

Несмотря на то, что Верховный суд однозначно определил, что разница между фактической и договорной суммой пользования кредита должна компенсироваться заемщику, многие кредитные учреждения умалчивают об этой возможности или даже отказывают в уплате разницы потребителю.

Поэтому любой заемщик должен знать о возможности возврата излишне уплаченных процентов и праве истребовать их.

Судебная практика по возврату излишне уплаченных процентов и пример расчета выгоды при досрочном погашении ипотеки в этом видео:

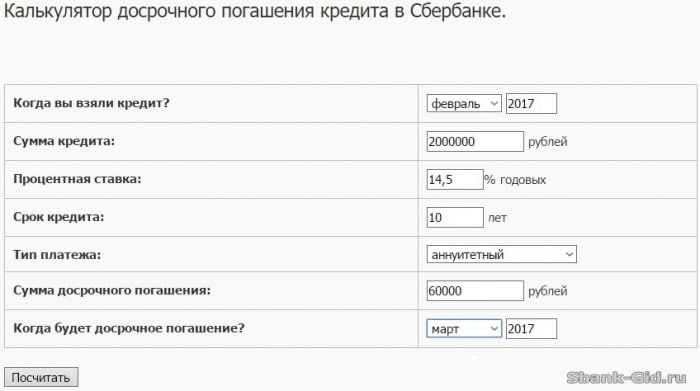

Досрочное погашение кредита всегда предполагает отхождение от запланированного графика выплат, поэтому возникает необходимость рассчитывать займ повторно. Когда необходимо провести перерасчёт кредита при досрочном погашении, калькулятор послужит главным помощником. Однако есть нюансы, которые необходимо знать и учитывать.

Например, банк не имеет права взыскать с клиента больше процентов, чем могло бы быть начислено автоматически. То есть, при условии частичной досрочной уплаты займа, клиент должен отдать банку процентную надбавку с той задолженности, которая по факту существует на данный момент. Банк, в свою очередь, обязуется взять лишь тот процент, который каждый день начислялся на сумму задолженности.

Как рассчитать кредит при досрочном погашении?

На сегодняшний день существует три способа перерасчитать кредит при досрочном погашении – это:

- Самостоятельный, на основе формул и кредитного договора

- С помощью кредитного калькулятора с функцией перерасчёта кредита

- С помощью менеджера по кредиту в банке

Самый надёжный из вариантов – использовать калькулятор перерасчёта кредита. Самостоятельно пересчитать кредит также возможно, для этого подойдёт аннуитетная формула. Учтите, что её применение рационально только при условии, что кредит будет выплачен в размере всего остатка. Тогда с помощью формулы удастся пересчитать размер процентов, подлежащих выплате.

Выглядит формула так (кстати, кредитный калькулятор онлайн использует идентичную схему подсчёта):

ОСЗхПС/(1-(1+ПС)-ПП))

ОСЗ – оставшаяся сумма займа;

ПС – ежемесячная процентная ставка;

ПП – процентные периоды (количество месяцев), оставшиеся до полного погашения ссуды.

Формула не самая простая, поэтому многие, пересчитывая кредит при досрочной уплате, всё-таки отдают предпочтение калькулятору.

Как рассчитать кредит при досрочном погашении с помощью кредитного калькулятора онлайн?

Мы предоставляем краткую функцию без возможных нюансов Вашего кредитного договора, так как у каждого банка они свои. На данный момент на странице этой статьи, Вы сможете самостоятельно произвести перерасчёт кредита при досрочном погашении. Как это сделать?

Перейдите к первому экрану этой статьи или воспользуйтесь основным кредитным калькулятором нашего сайта. Введите основные данные по Вашему кредиту: сумма платежа, процентную ставку и срок кредитования. Обязательно введите точную дату оформления или выдачи кредита.

При выборе вида кредита, мы автоматически рассчитываем аннуитетный, но если Вам требуется рассчитать дифференцированный, пожалуйста, не забывайте переместить тумблер в нижнее положение.

Укажите единовременные и ежемесячные комиссии. К единовременным относятся комиссии “за оформление кредитного договора”, “за оформление карты”, страхование жизни или комиссия кредитного брокера. Порой их слишком много, чтобы уместить в рамках одного абзаца. К ежемесячным относятся комиссии “за ведение и обслуживание счёта”, “за досрочное погашение” или иные.

Комиссия при досрочном погашении кредита всё еще является спорной, ведь её отменили в 2011 году, но до сегодняшнего дня она всё ещё актуальна, но уже в других формах. К примеру, Росбанк одобряет досрочное погашение без дополнительной комиссии, но в случаях, если клиент уведомил банк за 10 дней до даты выплаты по кредиту, либо за 30 дней до любой другой даты. Если говорить ещё проще, к примеру, Вы платите 22 числа каждого месяца, а уведомить банк о досрочном погашении Вы обязаны до 12 числа месяца с досрочным погашением.

Добавьте досрочное погашение кредита с помощью специальной кнопки. Введите сумму, дату и периодичность платежей. Вам не нужно выбирать дату, так как у Вас уже есть дата платежа по кредиту и, чтобы соответствовать графику платежей, мы предоставляем возможность только выбора месяца и года.

Вы можете легко управлять списком досрочных погашений, просто нажав на их количество. При нажатии на кнопку рассчитать, Вы получите полный график платежей с учётом досрочного погашения и перерасчёта кредита. Строки, имеющие синий цвет – это месяц с досрочным погашением.

Внимательно отнеситесь к досрочному погашению кредита. Это может спровоцировать дополнительные платежи, бюрократию и даже судебные иски. Не рассчитывайте на то, что погасив в текущем месяце сумму в два раза больше, в следующем не нужно будет платить. Обычно досрочные платежи переносятся на последний месяц кредита, а не на следующий.

Как банки просчитывают процентные начисления?

Чтобы убедиться, что переплата по процентам отсутствует, не всегда достаточно просто использовать калькулятор перерасчёта кредита. Важно знать по какой методике в банке рассчитывается досрочный процент. Есть несколько вариантов:

- за банком сохраняется установленный размер платежей, но снижается их количество;

- количество платежей остаётся неизменным, но проводится пересчёт их размера.

Зачастую банк даёт заёмщику возможность самому посчитать размер и периодичность выплат. Плательщик сам определяет удобный для себя способ досрочного погашения. Без использования калькулятора в режиме онлайн в таких случаях бывает крайне трудно. Учтите, что каждый досрочный взнос обязывает банк произвести процентный пересчёт и составить новый график, по которому будет протекать дальнейшее погашение.

Какие ошибки допускают заёмщики при кредитной выплате раньше срока?

Частичный преждевременный взнос – это дополнительная ответственность. Первая и главная ошибка многих клиентов банка заключается в том, что для того, чтобы провести перерасчёт кредита при досрочном погашении калькулятор не используется ими. А ведь именно это упрощает процесс и помогает понять какая часть кредита осталась неуплаченной. Использование стандартного программного обеспечения и подсчёты «в уме» не позволят посчитать переплату с максимальной точностью.

К распространённым также относятся следующие ошибки:

- «В банке разберутся». Производя первый досрочный взнос, клиент думает, что попросту ускоряет погашение ссуды, и это никак не влияет на схему, по которой будет проходить выплата в дальнейшем, а если и влияет, то в банковском отделении не забудут всё правильно посчитать. Это не так! Как минимум понадобится составить и подать в банк заявление о преждевременном закрытии ссуды.

- Неправильное установление суммы погашения. Сразу отметим, что рассчитать сумму, необходимую для полного закрытия кредита, сложно. Поэтому куда логичнее обратиться за помощью в банк, а для проверки использовать калькулятор.

- Уверенность в том, что банк правильно просчитывает переплату. Человеческий фактор есть всегда. Поэтому известны случаи, когда при преждевременной выплате в банке уменьшали лишь основную сумму задолженности. При этом проценты продолжали взиматься с той суммы, на которую изначально был взять кредит. Именно поэтому даже банковские сотрудники отмечают, что пересчитать займ лучше не только с их помощью, но и воспользовавшись специальным калькулятором или формулой подсчёта.

- Погашение за один раз и пени (при условии просрочки), и фактической задолженности. Преждевременно закрывать кредит также следует поэтапно, согласовывая действия с лицом, выдавшим ссуду, иначе есть риск увеличить, а не сократить долг.

- «Досрочный взнос всегда выгоден». Мнение ошибочное. Допустим, если вы взяли аннуитетный займ, то выгодно выплатить его раньше времени только в первый период (так значительно уменьшится переплачиваемая надбавка).

Определенно, банковские сотрудники обязаны выстраивать работу с клиентом максимально прозрачно и понятно. Но во избежание непредвиденных финансовых и временных затрат, продвинутый заёмщик посчитает переплату самостоятельно, тем более, при помощи онлайн калькулятора сделать это абсолютно несложно.