Содержание

Куда сдают отчет 2-НДФЛ за 2018 год?

В ИФНС, где компания или ИП, являющиеся налоговыми агентами, зарегистрированы в качестве налогоплательщиков. Для организаций, как правило, это регистрация по месту нахождения, а для ИП — по месту жительства.

При наличии у компании обособленных подразделений место подачи справки зависит от источника выплаты дохода физлицу. На практике могут возникать различные ситуации. Приведем их в таблице 1.

Таблица 1. Куда отчитаться по 2-НДФЛ за 2018 год?

|

Источник получения дохода |

Куда подавать 2-НДФЛ |

Основание |

|

Персонал головного отделения получает доходы от головного отделения |

В налоговую инспекцию по местонахождению головного отделения |

п. 2 ст. 230 НК, письма Минфина от 11.02.2009 № 03-04-06-01/26, от 03.12.2008 № 03-04-07-01/244 и ФНС от 14.10.2010 № ШС-37-3/13344 |

|

Персонал обособленных подразделений получает доходы от обособленных подразделений |

В налоговые инспекции по местонахождению обособленных подразделений |

абз. 4 п. 2 ст. 230 НК |

|

Персонал одновременно получает доходы и в головном отделении, и в обособленных подразделениях |

Письма Минфина от 29.03.2010 № 03-04-06/55 и ФНС от 14.10.2010 № ШС-37-3/13344 |

|

|

В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) |

|

|

В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) |

|

|

Персонал обособленных подразделений получает доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций |

В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования |

абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК, письма Минфина от 28.08.2009 № 03-04-06-01/224, от 11.02.2009 № 03-04-06-01/26, от 03.12.2008 № 03-04-07-01/244 |

|

Персонал обособленных подразделений организаций – крупнейших налогоплательщиков, который получает доходы от обособленных подразделений |

В налоговые инспекции по местонахождению обособленных подразделений |

абз. 4 п. 2 ст. 230 НК, письмо ФНС от 19.12.2016 № БС-4-11/24349 |

|

Персонал, работающий у ИП в деятельности на ЕНВД или ПСН |

В инспекции по месту ведения деятельности на ЕНВД или ПСН |

абз. 6 п. 2 ст. 230 НК |

Крупнейшим налогоплательщикам следует учитывать, что уточненные 2-НДФЛ по прошлым периодам им следует представлять в территориальные налоговые инспекции. Межрегиональные инспекции НДФЛ больше не администрируют.

Срок действия 2-НДФЛ?

Вопрос о сроке действительности справки возникает в случае, когда ее запрашивают различные учреждения и организации. Документ может потребоваться налоговым органам, Пенсионному фонду, банку, новому работодателю и в посольство иностранного государства для получения визы.

В налоговую 2-НДФЛ представляют вместе с декларацией по форме 3-НДФЛ для получения стандартного, социального, имущественного или инвестиционного налогового вычетов. Налоговое законодательство не устанавливает срок действия справки. В данном случае ориентируйтесь на крайний срок получения вычетов. Он составляет 3 года с момента, когда возникло право на вычет.

Справку может потребовать ПФР для назначения пенсии по старости. Органам опеки она понадобится при усыновлении детей. Суд запросит ее при разводе для расчета суммы алиментов. Центр занятости на основании нее определит размер пособия по безработице.

Срок действия документа для указанных выше случаев, по общему правилу, составляет тридцать календарных дней.

Банки запрашивают 2-НДФЛ при оформлении кредитов. Она подтверждает платежеспособность заемщика. Срок действия справки определяет конкретный банк, но как правило он равен тридцати календарным дням с момента выдачи документа работодателем. По ипотечному кредитованию срок меньше и может составлять до десяти календарных дней.

Запрашивают справку также некоторые посольства иностранных государств для оформления визы. Срок действия они устанавливают на свое усмотрение. Узнайте его заранее.

Заполнение 2-НДФЛ за 2018 год

При оформлении руководствуются порядком утвержденным приказом ФНС от 02.10.2018 № ММВ-7-11/566 (далее — Порядок).

Заполнение справок 2-НДФЛ за 2018 год производят на основании сведений регистров налогового учета.

Суммы доходов и вычетов приводят в рублях и копейках. Суммы НДФЛ — в полных рублях. При этом суммы до 50 копеек отбрасывают, а суммы от 50 копеек и более округляют до целого рубля (п. 6 ст. 52 НК РФ; письмо ФНС от 28.12.2015 № БС-3-11/4997).

Последовательность заполнения:

Шаг 1. Общая часть

Шаг 2. Раздел 1

Шаг 3. Приложение

Шаг 4. Раздел 3

Шаг 5. Раздел 2

Если налоговый агент производил выплаты, облагаемые по разным ставкам, то разделы 1, 2, 3 и приложение заполняют по каждой ставке (п. 1.19 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566).

Подробно заполнение 2-НДФЛ за 2018 год рассмотрим в таблицах и картинках.

Таблица 2. Заполнение 2-НДФЛ за 2018 год: общая часть

|

Название поля |

Как заполнить |

|

«Номер справки» |

Налоговый агент присваивает уникальный порядковый номер. При подаче корректирующей либо аннулирующей справки взамен представленной ранее, указывают номер представленной ранее |

|

«Отчетный год» |

|

|

«Признак» |

“1” — при подаче налоговым агентом в качестве ежегодной отчетности (п. 2 ст. 230 НК); “2” — при сообщении налоговым агентом о невозможности удержать налог (п. 5 ст. 226 НК), например, с подарка; “3” — при подаче правопреемником налогового агента в качестве ежегодной отчетности (п. 2 ст. 230 НК); “4” — при сообщении правопреемником о невозможности удержать налог (п. 5 ст. 226 НК), например, с подарка. |

|

«Номер корректировки» |

00 – при составлении первичной справки; значение на единицу большее, чем в предыдущей справке, – при составлении корректирующей справки. Например, при первоначальной корректировке – 01, при повторной – 02 и т. д.; 99 – при составлении аннулирующей справки |

|

«Представляется в налоговый орган (код)» |

Четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Например: 7743, где 77 – код региона, 43 – номер инспекции |

|

«Наименование налогового агента» |

Сокращенное наименование согласно учредительным документам. Если его нет – полное наименование. Аналогично при подаче 2-НДФЛ в налоговую по месту учета обособленного подразделения (письмо ФНС от 15.08.2018 № ПА-4-11/15802). Налоговые агенты – физлица указывают ФИО согласно документам, удостоверяющим личность. Правопреемник указывает наименование реорганизованного юрлица либо его обособленного подразделения |

|

«Код по ОКТМО» |

Определяют по Общероссийскому классификатору, утв. приказом Росстандарта от 14.06.2013 № 159-ст. ИП (кроме плательщиков ЕНВД и работающих по патенту), нотариусы, адвокаты указывают ОКТМО по месту своего жительства. ИП на ЕНВД или патенте указывают ОКТМО по месту ведения деятельности. Обособленные подразделения указывают ОКТМО по месту своего нахождения. Если в течение календарного года гражданин получал доходы в различных обособленных подразделениях с разными кодами ОКТМО, по каждому доходу составляют отдельную справку (решение ВАС от 30.03.2011 № ВАС-1782/11). Если фирма меняла местонахождение и встала на учет по новому адресу, в налоговую по новому месту учета подают отдельные справки:

При этом ориентироваться следует на дату удержания налога, а не на дату возникновения дохода у физлица. |

|

«Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» |

Предназначено только правопреемников, которые отчитываются по месту учета за последний налоговый период и подают уточненные справки за реорганизованную организацию. Коды формы реорганизации (ликвидации) см. в приложении 2 к Порядку. При этом правопреемник в справке указывает наименование реорганизованной организации и ее код по ОКТМО |

В разделе 1 в поле «ИНН в Российской Федерации» ставят номер, присвоенный сотруднику. Копию свидетельства можно у него попросить.

ФИО указывают полностью согласно паспорту. Отчество можно не указывать, если его нет в документе. Заполнение поля латинскими буквами возможно только в отношении иностранцев.

В поле «Статус налогоплательщика»:

- ставят “1” в отношении налоговых резидентов;

- “2” – нерезидентов (в т. ч. граждан государств – участников ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии);

- “3” – нерезидентов, являющихся высококвалифицированными специалистами;

- “4” – работников, являющихся участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом;

- “5” – работников-иностранцев, имеющих статус беженца или получивших временное убежище в РФ;

- “6” – работников-иностранцев, работающих в РФ на основании патента.

Налоговый статус иностранцев определяют по общим правилам по состоянию на конец года. При этом не имеет значения страна гражданства (письмо ФНС от 16.03.2016 № БС-3-11/1099).

Затем в соответствующие поля вписывают дату рождения, указанную в документе, удостоверяющем личность.

Поле «Гражданство (код страны)» предназначено для кода государства, в котором постоянно проживает работник. Так, код РФ – 643, а Украины – 804. При заполнении поля в отношении нерезидентов используют коды из Общероссийского классификатора стран мира (утв. пост. Госстандарта от 14.12.2001 № 529-ст). При отсутствии гражданства указывают код страны, выдавшей документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» ставят код из справочника «Коды документов» (приложение 1 к Приказу ФНС № ММВ-7-11/566). Например, для паспорта РФ это код «21», а для паспорта иностранного гражданина – «10».

Серию и номер документа указывают без знака «№». Пробелы между серией и номером правильнее вносить также, как и в самом документе. Например, серия и номер паспорта РФ: XX XX XXXXXX. ФНС разъяснила, что допустимо любое заполнение этого поля. 2-НДФЛ инспекторы примут с реквизитами без пробелов.

Таблица 3. Заполнение 2-НДФЛ за 2018 год: раздел 1

|

Название поля |

Как заполнить |

|

«Месяц» |

Порядковый номер месяца |

|

«Код дохода» |

Код согласно приложению 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для дохода нет отдельного кода — код 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537) |

|

«Сумма дохода» |

Сумму начисленного и фактически полученного дохода физлицом в этом месяце |

|

«Код вычета» |

Код согласно приложению 2 к приказу № ММВ-7-11/387 |

|

«Сумма вычета» |

Сумму предоставленного вычета (не может превышать сумму соответствующего дохода) |

Таблица 4. Заполнение 2-НДФЛ за 2018 год: раздел 3

|

Название поля |

Как заполнить |

|

«Код вычета» |

Код из приложения 2 к Приказу № ММВ-7-11/387. По вычетам, которых нет в приложении 2 ставят код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц» (письмо ФНС от 11.02.2014 № БС-4-11/2189) |

|

«Сумма вычета» |

Сумму по конкретному коду. Если вычетов нет, то поля «Код вычета» и «Сумма вычета» не заполняют |

|

«Код вида уведомления» |

“1” – по уведомлениям на имущественный налоговый вычет; “2” – на социальный налоговый вычет; “3” – по уведомлениям, подтверждающим право на уменьшение НДФЛ на фиксированные авансовые платежи |

|

«Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» |

Номер и дату уведомления, код ИФНС его выдавшей |

Таблица 4. Заполнение 2-НДФЛ за 2018 год: раздел 2

|

Название поля |

Что указать |

|

|

Справка с признаком 1 и 3 |

Справка с признаком 2 и 4 (сообщение о невозможности удержать налог) |

|

|

«Общая сумма дохода» |

Суммарную величину дохода по итогам налогового периода. Для этого сложите все доходы, указанные в приложении. Налоговые вычеты, указанные в разделе 3, в этот показатель не включайте |

Общую сумму дохода, с которой не удержали налог |

|

«Налоговая база» |

Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделе 3 справки 2-НДФЛ |

Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов) |

|

«Сумма налога исчисленная» |

Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3 |

Сумму налога, которую вы исчислили, но не удержали |

|

«Сумма фиксированных авансовых платежей» |

Величину фиксированных авансовых платежей, на которую следует уменьшить налог. Сумму укажите, как в уведомлении из налоговой инспекции |

|

|

«Сумма налога удержанная» |

Сумму налога, которую вы удержали с доходов сотрудника |

|

|

«Сумма налога перечисленная»1 |

Сумму налога, которую вы перечислили за год |

|

|

«Сумма налога, излишне удержанная налоговым агентом» |

Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса |

|

|

«Сумма налога, не удержанного налоговым агентом» |

Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде |

|

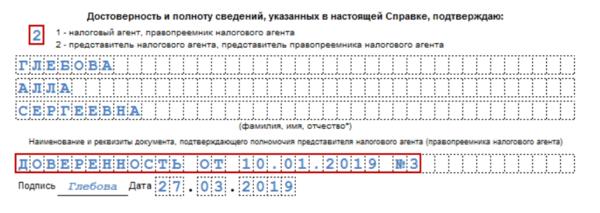

Справку подписывает директор компании. Вместо него поставить подпись может другое лицо по доверенности. Это может быть главный бухгалтер или бухгалтер, который отвечает за расчет зарплаты. При этом в 2-НДФЛ указывают реквизиты доверенности. В поле «налоговый агент» ставят “2”. Заверять подпись печатью не требуется. Данного реквизита нет в форме.

>Образец заполнения 2-НДФЛ за 2018 год

Приведем образец заполнения 2-НДФЛ за 2018 год:

Наличие ИНН в справке 2-НДФЛ

Иногда сотрудники, устроившись на работу, не предоставляют свой ИНН в бухгалтерию. Но и указание его в справке 2-НДФЛ на сегодняшний день обязательным не является. В 2018 года справка 2-НДФЛ может подаваться в налоговую без ИНН сотрудника. Данное пояснение можно найти в письме ФНС №БС-4-11/1-68 от 27.01.2016, где указано, что ИНН – это не обязательный реквизит. Если работник не предоставил свой ИНН, то данное поле во 2 разделе справки просто не заполняется и штрафы за это не предусмотрены.

Когда компания направляет 2-НДФЛ в электронном виде, налоговая в ответ направляет протокол с таким содержанием: «Предупреждение. Не заполнен ИНН для гражданина РФ». Даже если такой протокол получен, это не значит, что справка не принята налоговой. 2-НДФЛ будет принята в обычном порядке.

Важно! Компаниям следует очень внимательно отнестись к указанию правильного ИНН. Если в справке будет проставлен вымышленный номер ИНН, то это будет расценено, как представление заведомо неверных сведений, за что организации грозит штраф в 500 рублей.

Прежде предоставить в налоговую справку 2-НДФЛ не содержащую ИНН было нельзя. Поэтому работодатели самостоятельно узнавали номер ИНН через сайт налоговой – nalog.ru. Если же в базе данных налоговой номера ИНН не было, то сотрудников необходимо было направить за получением этого свидетельства.

Как указать ИНН в 2-НДФЛ

Если компания осуществляет выплаты физическим лицам, то они обязаны подавать в налоговую справки 2-НДФЛ ежегодно (230 НК РФ). В этом документе указывается признак справки: «1» или «2». Справка с признаком «1» подается по физлицам, которым выплаты производились на протяжении года. Справка с признаком «2» представляется в том случае, если с каких-либо доходов налоговым агентом налог не был удержан. Сроки представления справок различаются зависимости от того, какой она содержит признак.

Во второй раздел справки 2-НДФЛ есть следующие поля:

- «ИНН в Российской Федерации»;

- «ИНН в стране гражданства».

Если справка составляется по гражданину РФ, то в поле «ИНН в Российской Федерации» записывается ИНН. Если в организации трудоустроен иностранец, то работодателю следует выяснить информацию о наличии у него номера, являющегося аналогичным ИНН. Если данный номер есть, то его вписывают в поле «ИНН в стране гражданства».

Если у работника ИНН имеется, но он его не знает, работодатель может сам определить его.Для этого можно воспользоваться специальным сервисом «Узнай ИНН» на сайте nalog.ru.Сервисом будет запрошены данные: ФИО физлица, дата рождения и данные паспорта. Если ИНН у данного лица действительно есть, то он будет указан на компьютере. В противном случае у работодателя останется только один выход – сдать справку без данного номера. И повторимся еще раз, нарушением это являться не будет.

Важно! Если справки 2-НДФЛ компания подает в электронном виде, она вправе сдать ее без ИНН. Если у налогоплательщика отсутствует данный номер, то поле «ИНН в Российской Федерации» просто остается незаполненным.

Справка 2-НДФЛ без адреса

Во втором разделе справки 2-НДФЛ также указывается адрес места жительства физлица, так как указано в его паспорте или ином документе. Таким образом, в справке 2-НДФЛ фиксируют постоянную регистрацию физлица или его временную прописку.

Поле «Адрес места жительства РФ» не обязательно заполнять только в том случае,

если заполнены показатели «Код страны проживания» и «Адрес». То есть для подачи справки нужен адрес работника при любых обстоятельствах. Даже если адрес не указан в паспорте сотрудника, его можно в другом документе, например, в договоре аренды, в заявлении работника, которое он писал при приеме на работу.

Если свой адрес работник отказывается предоставлять, то справку лучше сдавать в бумажном виде. В этом случае к ней потребуется приложить:

- копию паспорта (2-5 страницы), в качестве доказательства того, что штампа о регистрации нет;

- пояснительную записку.

В записке можно указать, что справку 2-НДФЛ не представляется возможным подать, так как у работника (ФИО) отсутствует постоянная и временная регистрация в РФ. Если налоговая откажется принимать такую справку, то ее следует направить по почте, как ценное письмо с описью вложения и уведомлением о вручении.

Ответы на распространенные вопросы

Вопрос: Что делать, если налоговая отказывает в приеме справки 2-НДФЛ без указания ИНН работника?

Ответ: Отказ налоговой в приеме 2-НДФЛ из-за отсутствия ИНН является неправомерным. Но, прежде, чем подать жалобу на налоговый орган, следует убедиться в том, все ли представленные в справке данные достоверны. Если это не так, то налоговый орган правомерно отказал в приеме документа с ошибками.

Вопрос: Если мы не знаем ИНН работника и справка сдается без него, нужно ли в поле, предусмотренном для этого реквизита, проставлять прочерк или «0»?

Ответ: Нет, данное поле в 2-НДФЛ просто оставляют незаполненным.

Вопрос: Куда в справке 2-НДФЛ ставится печать, если специального места для нее не предусмотрено?

Ответ: Печать можно поставить в той строке, в которой указано ФИО руководителя и проставляется его подпись. Однако, следует помнить, что проставление печати является необязательным.

Вопрос: Новый работник при приеме на работы принес в бухгалтерию справку 2-НДФЛ без печати. Как нам ее принять?

Ответ: Требовать или нет от нового сотрудника справку 2-НДФЛ с предыдущего места работы с печатью – это бухгалтерия компании решает самостоятельно. Но даже если печать на справке отсутствует, можно проверить правильность сведений, позвонив по телефону, указанному в 2-НДФЛ. Это позволит в будущем избежать многих ошибок.

Оцените качество статьи. Мы хотим стать лучше для вас:

Другое, НДФЛ Метки: 2-НДФЛ без адреса, 2-НДФЛ без ИНН, , справка 2-НДФЛ

Необходима ли печать?

Правовые документы не требуют обязательного наличия печати на справке 2-НДФЛ. Но и раньше в некоторых случаях её наличие не требовалось:

- Все отчётные документы в организации оформляются только в электронном виде;

- ООО и АО могут вообще не использовать печать, поэтому справки, выданные в таких организациях действительны и без неё. При этом, даже если оттиск в компании присутствует, его наличие на документах остаётся добровольным в установленных законом случаях.

- Организации, в которых менее 25 сотрудников, предоставляют документы в бумажном виде. В образцах для заполнения в настоящее время отсутствует обозначение М.П., то есть ставить её не нужно.

Есть ли ситуации, когда её могут потребовать?

По закону за наличие или отсутствия оттиска на форме 2-НДФЛ никто не может отказать её принимать или наложить штраф за неправильное оформление документов. Но есть ситуации, когда она может оказаться полезной и сэкономит время. Например, при оформлении кредита в банке. Наличие печати внушает больше доверия к сотруднику с проставленным штампом. В случае его отсутствия менеджер может обратиться напрямую к работодателю за уточнением и подтверждением данных.

Хоть это и не нарушения, для собственного спокойствия попросите ответственного сотрудника поставить оттиск на документ. Может возникнуть вопрос – где ставить печать на новом образце бланка? Есть два варианта:

- Чуть ниже подписей;

- Или поверх них.

Оставленные в этих местах штампы точно не вызовут вопрос при предъявлении документа, так как это регламентировано нормами оформления документов.