Содержание

- Что делать сотрудникам банков, лишившихся лицензии

- Порядок отзыва и процедура ликвидации

- Что происходит с самим банком?

- Что делать вкладчикам — юридическим лицам?

-

Блог компании БКС Уфа | Что означает отзыв лицензии у банка. Взгляд с четырех сторон

- После отзыва лицензии банк должен быть ликвидирован, а в случае недостаточности имущества для расчета со всеми кредиторами признан банкротом.

- Если сумма вкладов и счетов в банке, у которого отозвали лицензию, не превышает 1,4 млн рублей, то беспокоиться не о чем. После несложной процедуры вкладчик может вернуть свои средства через «Агентство по страхованию вкладов», включая проценты.

- Владельцам облигаций ликвидируемого банка будет намного сложнее вернуть денежные средства, чем вкладчикам. Да и на всю сумму рассчитывать скорей всего не стоит.

- Для заемщиков банка ситуация никак не меняется. Отзыв лицензии не освобождает их от обязанности исполнять своевременно и в полном объеме свои обязательства перед кредитной организацией.

- Предупрежден – значит вооружен, или Как распознать грядущий отзыв лицензии у банка

- Лицензионные требования

- Проверка документов

- Реестр лицензий

- Переоформление лицензии

- Проверка соблюдения требований

- Приостановление и прекращение

Что делать сотрудникам банков, лишившихся лицензии

Частыми отзывами лицензии у кредитных организаций сейчас никого не удивишь. К таким словам и словосочетаниям, как АСВ, временная администрация, «дыра в балансе», страховое возмещение или, например, очередь кредиторов, мы уже давно привыкли.

Отзыв лицензии у банка для вкладчика всегда неприятен. Либо он просто теряет своё время, если депозит был меньше 1,4 млн рублей, либо лишается и времени, и денег, если сумма вклада превышала лимит страхования АСВ. Что нужно делать в данной ситуации, клиенты уже хорошо знают: прийти в банк-агент через 14 дней после отзыва лицензии, получить страховку в размере до 1,4 млн рублей, а на превышение написать требование кредитора (есть, конечно, некоторые нюансы, подробно о них читайте в статье: «У банка отзывают лицензию: Что делать?»).

Однако, есть ещё одна категория граждан, которая страдает при отзыве лицензии ничуть не меньше клиентов банка. Я имею в виду работников кредитной организации, у которой аннулируется лицензия.

Для многих сотрудников банка приказ ЦБ РФ о лишении их работодателя лицензии звучит как гром среди ясного неба. Некоторые клиенты думают, что все бывшие сотрудники лично виновны в отзыве лицензии, что каждый рядовой кассир или консультант участвовал в махинациях топ-менеджеров и давно уже насобирал кругленькую сумму в швейцарском банке. Конечно, это заблуждение, «дыры в балансе» появляются совсем не из-за недобросовестной работы операционистов.

В данной статье мы подробно рассмотрим, что же именно происходит с сотрудниками банка, у которого отзывается лицензия. Какие выплаты им положены, как происходит процесс увольнения, а также что нужно делать при нарушении законных прав работников.

После отзыва лицензии банк фактически свою работу не прекращает, т.е. на следующий день все работники должны выйти на работу, неявка без уважительной причины будет рассматриваться как прогул.

Банком России назначается временная администрация, действующая до момента назначения конкурсного управляющего (в соответствии с Федеральным законом «О несостоятельности (банкротстве)»), либо ликвидатора (в соответствии со статьей 23.1 Федерального закона «О банках и банковской деятельности»).

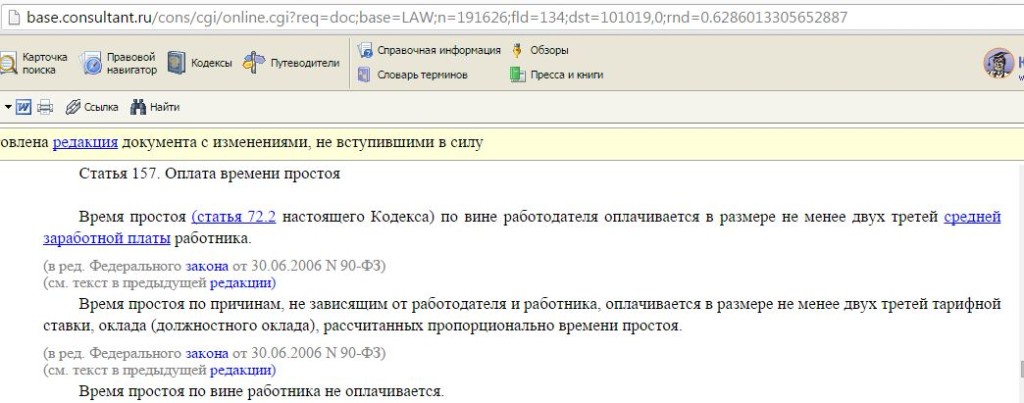

Соответственно, основной задачей сотрудников является подготовка документации для передачи её временной администрации. Поскольку банк основные свои функции без лицензии, естественно, не выполняет, и почти всему персоналу, откровенно говоря, нечего делать на рабочем месте, сотрудников отправляют в вынужденный простой. Причём, с формулировкой, что этот самый простой случился не по вине работодателя. В противном случае работникам была бы положена выплата в размере не менее 2/3 средней зарплаты, а не 2/3 оклада:

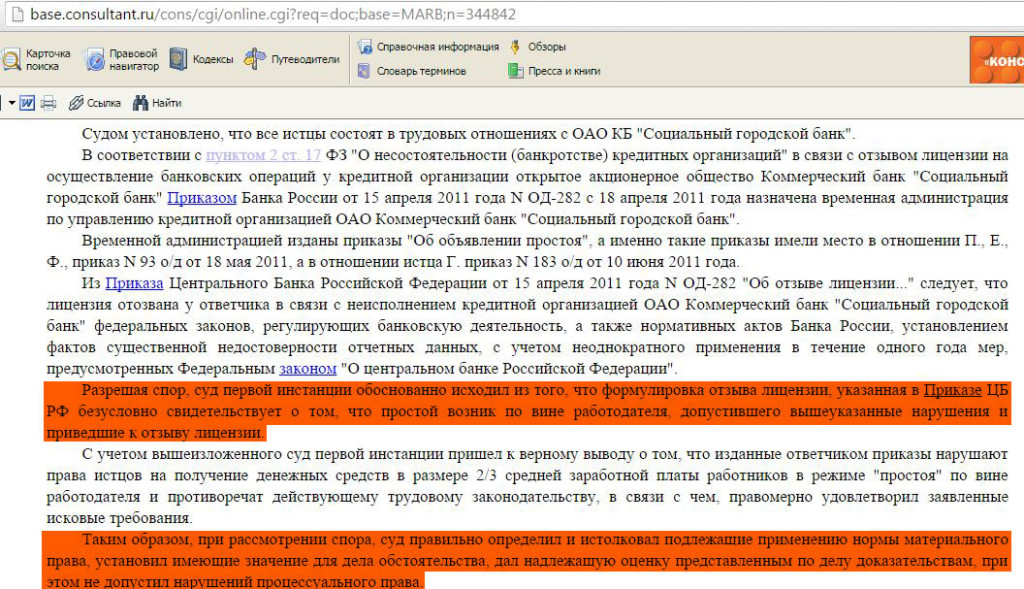

Такую формулировку можно было оспорить в суде, т.е. доказать, что простой всё-таки возник по вине работодателя:

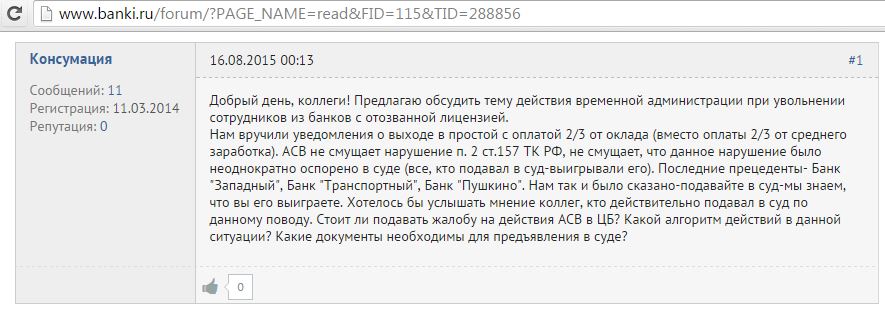

Есть и другие положительные решения суда по данному вопросу, но это не мешало АСВ каждый раз при простое применять в расчёт компенсацию, исходя из оклада. Естественно, не все хотели судиться с АСВ во всех возможных инстанциях:

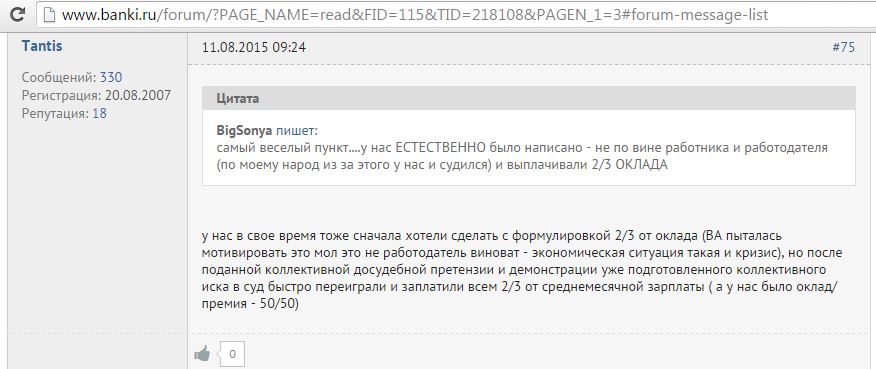

Бывали случаи, когда добиться выплаты за простой исходя из расчёта среднемесячной зарплаты, а не оклада удавалось не в судебном порядке, хватало коллективной досудебной претензии:

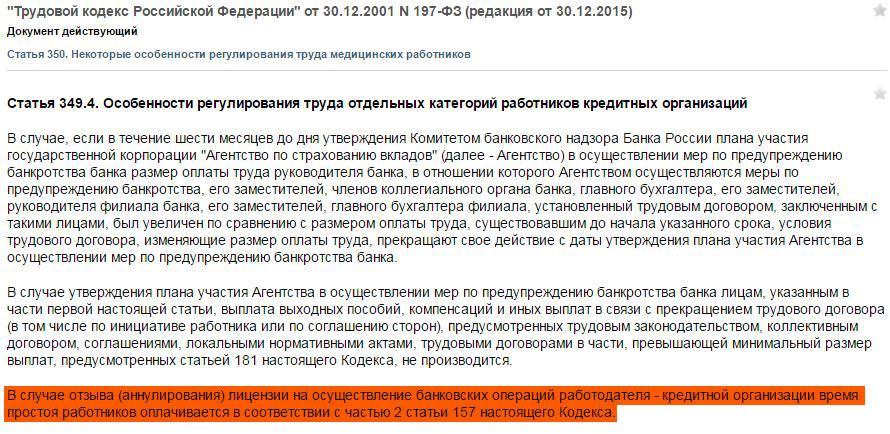

Однако недавно в ТК РФ появилась статья 349.4 (введена Федеральным законом №432-ФЗ от 22.12.2014), в которой чётко говорится, что в случае отзыва лицензии время простоя оплачивается исходя из 2/3 оклада:

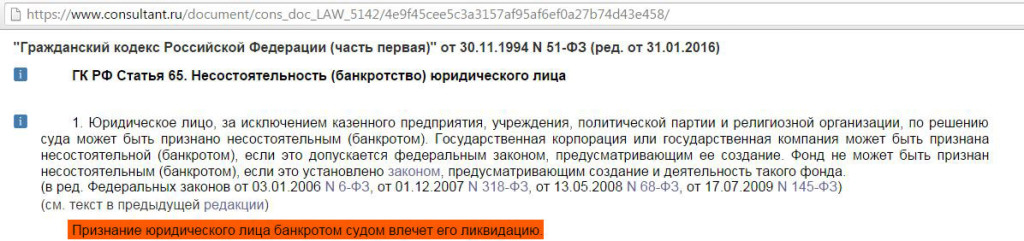

Обычно спустя несколько месяцев после отзыва лицензии у кредитной организации арбитражный суд признает банк банкротом. В итоге назначается конкурсный управляющий, и начинается конкурсное производство. Согласно ст. 65 ГК РФ признание организации банкротом влечет к её ликвидации:

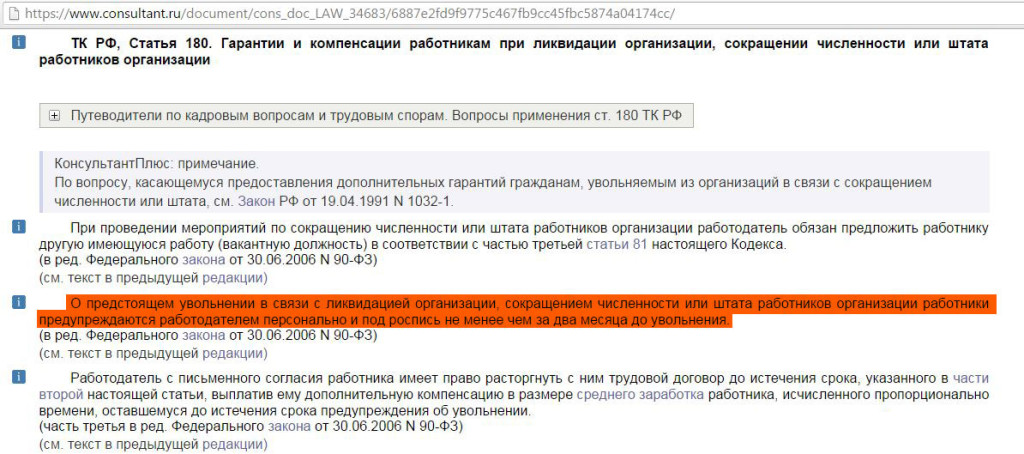

Соответственно, персоналу банка предстоит увольнение по причине ликвидации организации. По трудовому законодательству расторжение трудового договора в связи с ликвидацией возможно спустя 2 месяца после ознакомления сотрудников с уведомлением о предстоящем увольнении (ст. 180 ТК РФ):

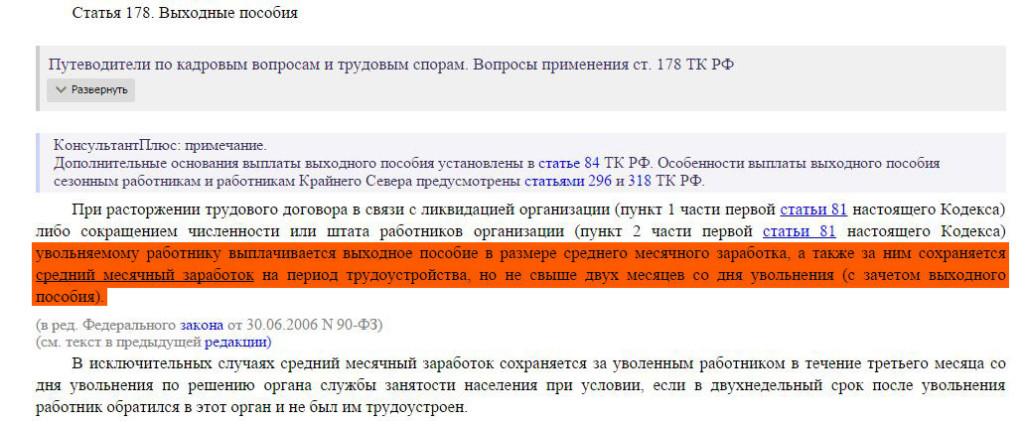

Согласно ст. 178 ТК РФ уволенному сотруднику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства (не более 2-х месяцев с момента увольнения, с зачётом выходного пособия):

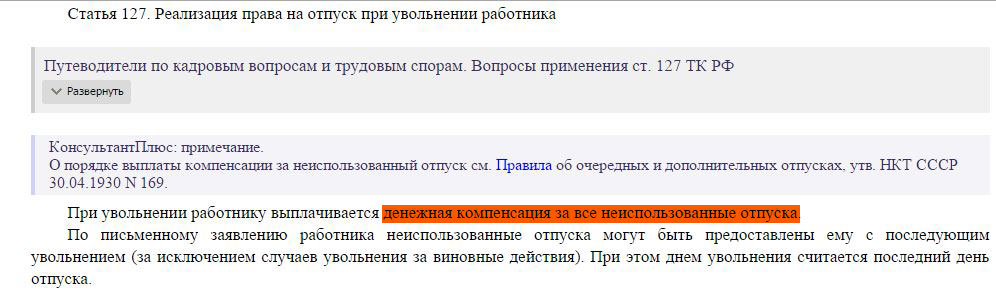

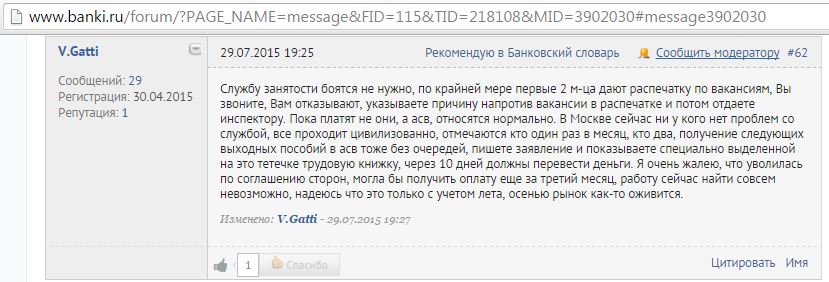

Причём, средний месячный заработок может выплачиваться и в третьем месяце после увольнения, если новую работу вы так и не найдёте (для этого нужно успеть встать на учёт в службу занятости в течение 14 дней после увольнения). Также при увольнении работникам положена компенсация за неиспользованные отпуска (ст. 127 ТК РФ)

Не стоит бояться службы занятости, там нужно просто отмечаться пару раз в месяц и рассматривать предлагаемые вакансии:

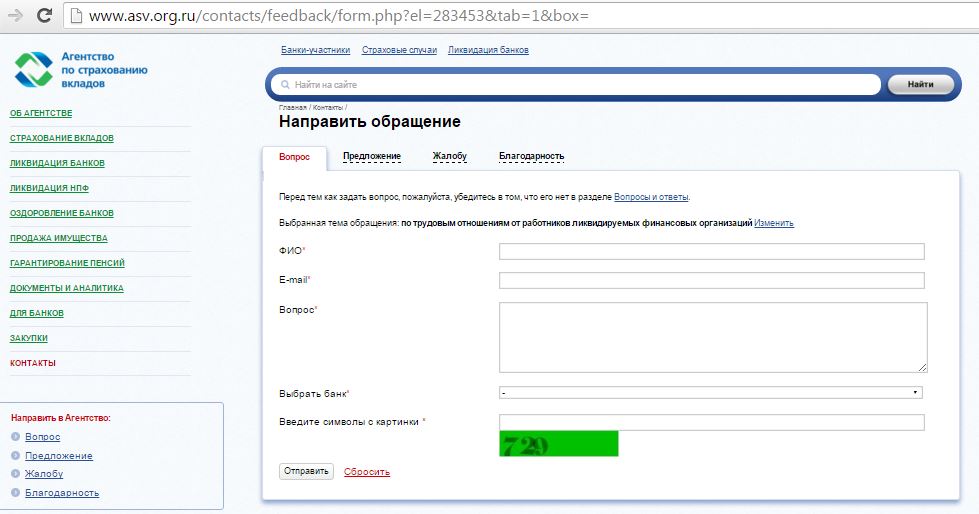

Всю информацию о ликвидации конкретного банка можно узнать на сайте АСВ в разделе «Ликвидация банков», также на сайте можно задать интересующий вопрос по трудовым отношениям в специальном разделе:

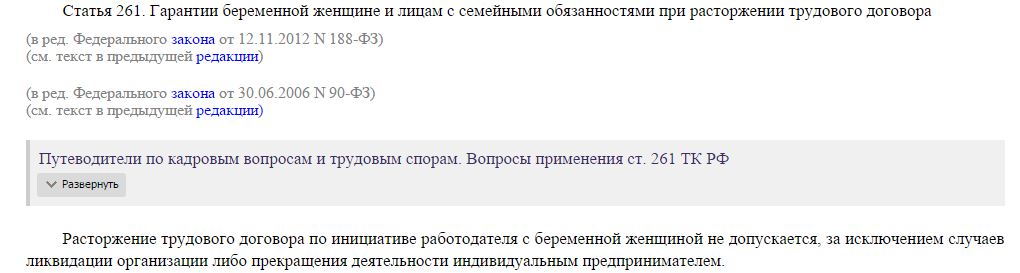

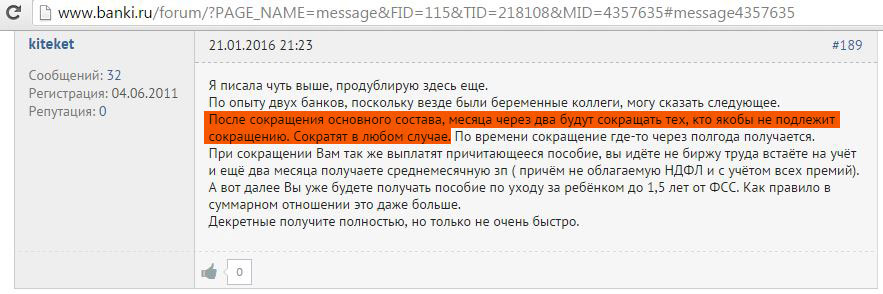

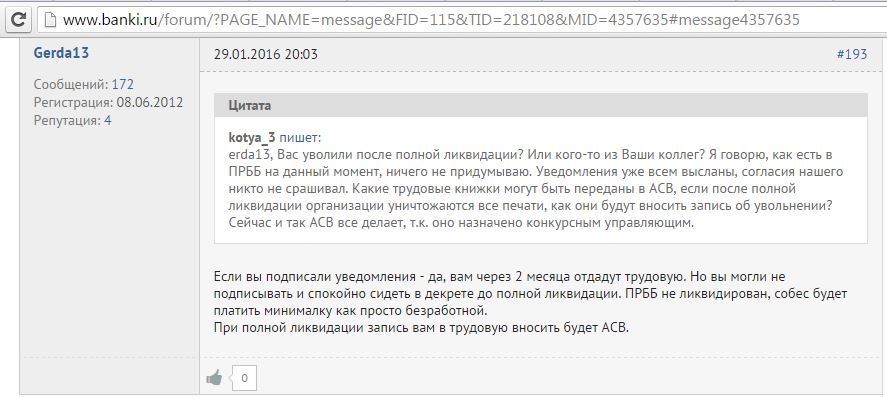

Расторжение договора с беременной женщиной по инициативе работодателя возможно только при ликвидации фирмы (ст. 261 ТК РФ):

В той же статье написано, что уволить по причине ликвидации организации можно и женщину, имеющую ребенка до 3-х лет (ссылается на ст. 81 ТК РФ, где как раз говорится о ликвидации):

Причём, многие уверены, что увольнение должно произойти именно в момент ликвидации организации (т.е. обычно через 2 года после отзыва лицензии, после завершения конкурсного производства). На самом деле всё происходит несколько иначе.

Кто-то считает, что если не подписать уведомление о расторжении трудового договора, то и не уволят:

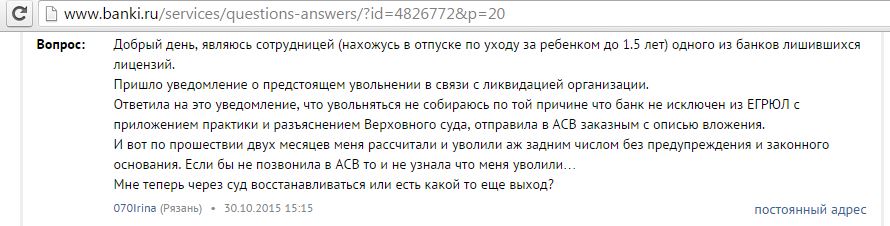

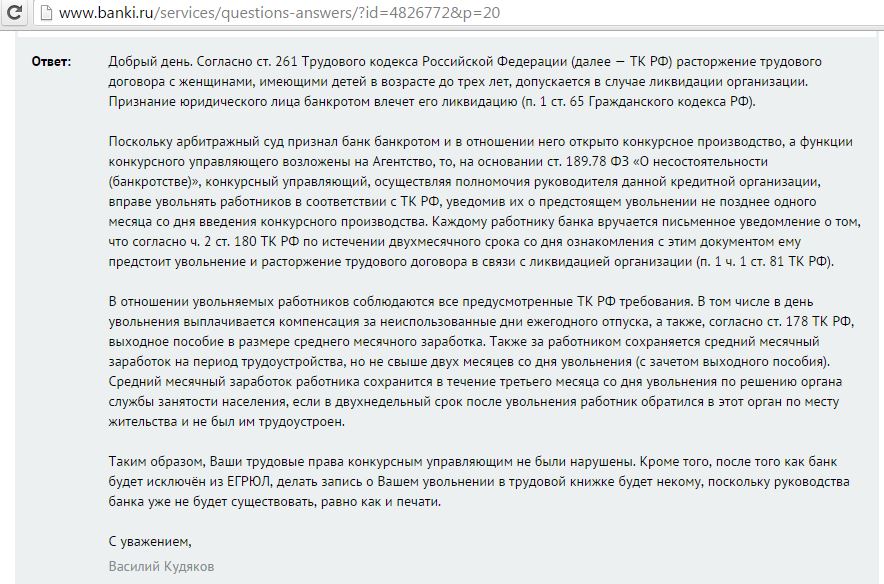

Практика такова, что беременных и находящихся в отпуске по уходу за ребенком увольняют, не дожидаясь фактической записи в ЕГРЮЛ о ликвидации фирмы. АСВ руководствуется логикой, что признание арбитражным судом банка банкротом автоматически ведет к ликвидации фирмы. А после самой ликвидации (записи в ЕГРЮЛ) невозможно будет сделать даже запись в трудовой об увольнении, поскольку уже не будет ни руководства банка, ни печати. Вот ответ директора департамента ликвидационных процедур Василия Кудякова на вопрос об увольнении сотрудников, находящихся в отпуске по уходу за ребенком:

Можно, конечно, попробовать оспорить подобные действия АСВ, но каких-то положительных решений суда по данному вопросу найти не удалось.

Не секрет, что в большинстве банков заработная плата состоит из оклада и премии, причем, премия может достигать даже большей суммы, чем оклад. Когда кредитная организация работает в штатном режиме, сотрудники обычно не задумываются над тем, что их заработок всегда состоит из двух частей. Выплаты премий идут в автоматическом режиме, зачастую независимо от результатов экономической деятельности.

Правила премирования должны быть закреплены внутренним документом организации (локальный правовой акт), в котором, скорее всего, есть формулировка, что выплата премии является правом работодателя вознаградить работника за успешную работу или за что-то ещё. А вот строчек о том, что премия является обязательной к выплате независимо ни от чего, вы там наверняка не найдёте.

Временная администрация и конкурсный управляющий стремятся максимально сократить все выплаты. Соответственно, сотрудники кредитной организации с отозванной лицензией своих, таких привычных, премий обычно лишаются как раз на основании локального правового акта о премировании.

Лишиться работы в кризис очень неприятно. И, к сожалению, каких-то универсальных рекомендаций, как устроиться на новую работу, нет.

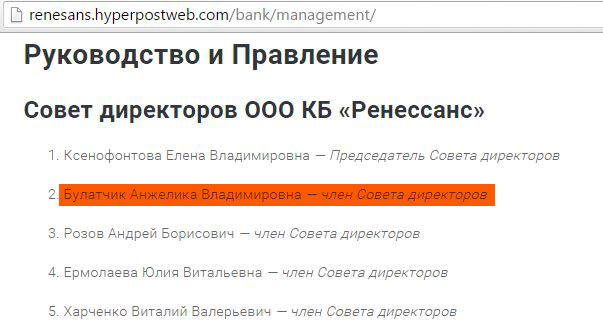

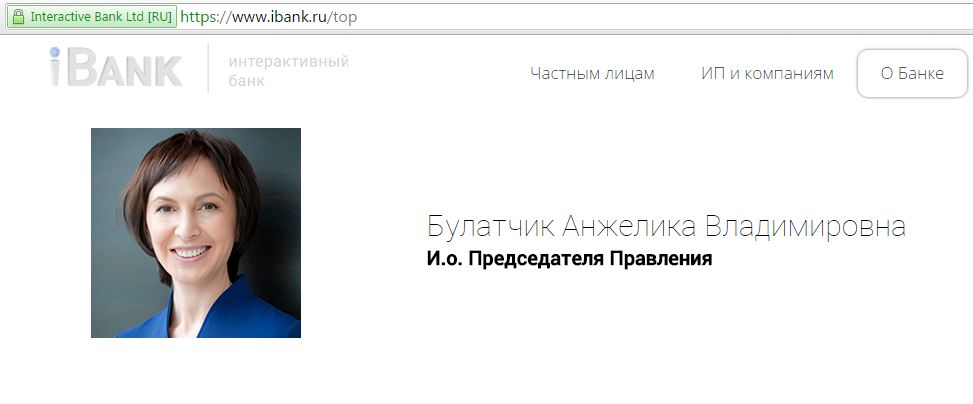

Бытует мнение, что сотрудники банков, лишившихся лицензии, получают «волчий билет», и устроиться на работу в другой банк становиться просто невозможно. На самом деле это миф, всё зависит только от ваших профессиональных качеств. А руководство банков с аннулированными лицензиями находит новую работу ещё быстрее рядовых сотрудников. Например, член совета директоров ООО КБ «Ренессанс» (лицензия отозвана 14.12.2015) Анжелика Булатчик

в настоящее время является исполняющей обязанности председателя правления ООО «Интерактивный Банк»:

Надеюсь, моя статья была вам полезна. О всех дополнения и уточнениях пишите в комментариях. Если у вас есть какие-либо примеры решений суда, досудебных претензий или любых других интересных документов, которые смогут помочь работникам отстоять свои права на выплаты и компенсации, огромная просьба прислать сканы на почту hranidengi@list.ru для последующего выкладывания их здесь в общем доступе.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

Порядок отзыва и процедура ликвидации

После выявления недочетов и ошибок в операциях банковской организации, регулятор взвешивает все ЗА и ПРОТИВ и принимает решение либо о возможности санации для данного банка, либо об отзыве лицензии. Точное решение Банк России должен принять и объявить не позднее 15 дней со дня получения оснований для подобных мер.

После выявления недочетов и ошибок в операциях банковской организации, регулятор взвешивает все ЗА и ПРОТИВ и принимает решение либо о возможности санации для данного банка, либо об отзыве лицензии. Точное решение Банк России должен принять и объявить не позднее 15 дней со дня получения оснований для подобных мер.

В этом случае, банк, чью лицензию аннулировали, обязуется вернуть ее в ЦБ не позже 15 дней после уведомления.

Решение ЦБ вступает в силу с момента публикации новости на официальном сайте регулятора, а также в информационном издании. Подлежит обжалованию не позднее 1-го месяца после этого. При этом если несогласный банк подает апелляцию, решение ЦБ не отменяется до вынесения соответствующего судебного решения. После отзыва начинается процесс ликвидации согласно ст.23.1 ФЗ №-395.

Первым делом регулятор назначает временную администрацию. Далее это место займет ликвидатор. В течение 15 дней, ЦБ подает заявление в арбитражный суд о ликвидации данной банковской организации. Соответственно, если уже имеются признаки банкротства, то ЦБ подает другое заявление — о признании банка банкротом. В течение 1 месяца суд обязуется его рассмотреть и вынести вердикт.

В первом случае суд выносит решение о ликвидации и назначении специального ликвидатора, который будет заниматься всеми вопросами. Во втором, назначается конкурсный управляющий. Это решение суд направляет в ЦБ и орган регистрации, который вносит соответствующие изменения о процессе ликвидации банка в единый госреестр.

Далее назначается ликвидатор. Если банк был участником ССВ, в его роли выступает АСВ. В противном случае, ликвидатора-управляющего назначает арбитражный суд.

Первым делом ликвидатор принимает требования кредиторов и по своему усмотрению вносит их в реестр выплат, в соответствующей очередности. Также АСВ уведомляет всех вкладчиков банка – физических лиц, которые проходят по банковскому реестру, о процедуре ликвидации и выплате страхового возмещения в размере, установленном законодательством. Напомним, не более 700 тысяч рублей на человека. Выплата средств производится банками-агентами не ранее 30 дней со дня отзыва.

Что происходит с самим банком?

Запрещаются любые имущественные сделки, выплаты по вкладам и другим обязательствам. Прекращает функционировать корр.счет, соответственно замораживаются все платежи на счета клиентов и обратно. Примечательно, что платежи от клиентов, поступающие после отзыва лицензии возвращаются им банками-агентами.

Организация возвращает клиентам имущество, которое было оформлено по договорам хранения, доверительного управления и т.д.

То есть, полностью прекращается обслуживание, все расчетные/приходные операции, закрываются филиалы и подразделения банка, производится инкассация всех средств в хранилище регулятора, а после они зачисляются на специальный счет.

Если банк имеет достаточное количество средств, то их возвращают вкладчикам и кредиторам, банк прекращает свое существование. Если собственных средств не хватает, имущество продается с молотка. После чего выплачивается оставшаяся часть долга кредиторам разных очередей и банк ликвидируется. Если средств нет и после продажи имущества, начинается процесс банкротства.

Что делать вкладчикам — юридическим лицам?

Для начала хочется отметить, что средства ИП, привлеченные в депозиты с 1 января 2014 года, также подлежат страхованию, и выплаты по ним осуществляют банки-агенты от имени АСВ. Здесь все предельно просто и понятно на примере выплат физлицам, о чем мы уже рассказывали в предыдущих статьях.

Средства юридических лиц не страхуются государством. Именно по этой причине предпринимателям нужно очень тщательно выбирать банк для вложения средств, даже на короткие сроки.

Средства юридических лиц не страхуются государством. Именно по этой причине предпринимателям нужно очень тщательно выбирать банк для вложения средств, даже на короткие сроки.

Если вы являетесь юридическим лицом и у вас есть вклад или иные денежные отношения с банком, у которого отозвали лицензию, нужно написать заявление с предоставлением полной информации о себе (регистрационные данные, название предприятия, реквизиты и т.п.). К заявлению нужно приложить все документы, подтверждающие факт наличия ваших средств в распоряжении банка (договор депозита/счета, ценные бумаги, счет-выписка и т.д.). В течение 30 дней после получения письменного заявления, временная администрация обязана вынести решение о включении вас в реестр кредиторов или об отказе.

Конечно, можно было бы обнадежить и сказать, что у кредитного учреждения хватит средств, чтобы выплатить деньги всем кредиторам, но, к сожалению, это что-то из разряда «фэнтэзи». Чаще всего денег оказывается недостаточно и начинается процесс банкротства. Для юр.лиц — это самый плохой вариант, так как на выплату денег можно не рассчитывать.

Блог компании БКС Уфа | Что означает отзыв лицензии у банка. Взгляд с четырех сторон

Что означает отзыв лицензии у банка. Взгляд с четырех сторон

После прихода Эльвиры Набиуллиной на пост главы Банка России уже более 280 банков потеряли свои лицензии. Среди наиболее распространённых причин для ликвидации сомнительных кредитных организаций можно выделить рискованную кредитную политику, «отмывание» денег, нарушение обязательств перед кредиторами и вкладчиками, предоставление недостоверной отчётности и недостаточность капитала.

Постараемся разобраться, какие последствия наступают после отзыва у кредитной организации лицензии на осуществление банковской деятельности для самого банка, его вкладчиков, держателей облигаций и заемщиков.

Для банка

После отзыва лицензии банк должен быть ликвидирован, а в случае недостаточности имущества для расчета со всеми кредиторами признан банкротом.

Явным сигналом для сомнений в надежности банка является слишком высокий процент по вкладам или снижение рейтинга международными рейтинговыми агентствами.

Особенно должны настораживать сложности с получением наличных денежных средств, запрет ЦБ на прием вкладов, задержки платежей, закрытие офисов, а также, если в СМИ сообщается о проблемах с законом руководителей организации, либо появилась другая негативная информация.

Если у банка выпушены облигации, обращающиеся на бирже, то любые сомнения инвесторов могут отражаться в повышении их доходности.

В соответствии с законом «О банках и банковской деятельности» с момента отзыва у кредитной организации лицензии:

— Считается наступившим срок исполнения обязательств кредитной организации;

— Приостанавливается исполнение исполнительных документов на основании судебных решений по имущественным взысканиям, вступившим в законную силу до даты отзыва лицензии;

— Прекращается начисление процентов, а также неустоек и иных финансовых санкций по обязательствам кредитной организации, в том числе по договорам банковского вклада и (или) договорам банковского счета;

— Запрещается до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ликвидации кредитной организации заключение сделок, в том числе исполнение обязательств по сделкам кредитной организации, кроме текущих обязательств кредитной организации, определенных указанной статьей.

Для вкладчика

Если сумма вкладов и счетов в банке, у которого отозвали лицензию, не превышает 1,4 млн рублей, то беспокоиться не о чем. После несложной процедуры вкладчик может вернуть свои средства через «Агентство по страхованию вкладов», включая проценты.

Вклады и счета физических лиц в банке-участнике Системы страхования вкладов страхуются «автоматически» с момента размещения средств на основании договора банковского вклада/счета.

Все, что нужно сделать вкладчику для получения страховки, так это прийти с паспортом в выбранный Агентством банк (банк-агент) и там заполнить заявление. АСВ сообщает о месте и времени в СМИ и напрямую вкладчикам. Как правило, выплаты начинаются уже через 14 дней с момента отзыва лицензии.

Право вкладчика на получение возмещения по вкладам возникает при наступлении страхового случая:

— При отзыве (аннулировании) у банка лицензии Банка России на осуществление банковских операций (если при этом не реализован план участия Агентства в мероприятиях по финансовому оздоровлению банка);

— При введении Банком России моратория на удовлетворение требований кредиторов банка.

Порядок получения страховой выплаты по вкладам:

1. Обратиться в «Агентство по страхованию вкладов» или в банк-агент с требованием о возмещении вклада в любой момент со дня наступления страхового случая до завершения процедуры банкротства, либо до окончания действия моратория, предоставив:

— заявление по форме, определенной Агентством;

— документы, удостоверяющие личность.

Как правило, АСВ объявляет начало выплат не позднее 14 дней после наступления страхового случая. Указанные документы можно представить по почте, через экспедицию или непосредственно должностному лицу.

2. Если срок обращения в АСВ был нарушен, то необходимо написать заявление с указанием причин. Оправданием может служить обстоятельство непреодолимой силы, служба в армии или болезнь.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками в течение 3 рабочих дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

Страхованию подлежат все денежные средства, находящиеся во вкладах и счетах в банке, за исключением следующих денежных средств:

— Размещенных на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

— Размещенных физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

— Переданных физическими лицами банкам в доверительное управление;

— Размещенных во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

— Являющихся электронными денежными средствами;

— Размещенных на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

— Размещенных индивидуальными предпринимателями в субординированные депозиты;

— Размещенных на обезличенных металлических счетах.

Несколько важных моментов.

Выплата возмещения производится в рублях в наличной форме либо на указанный банковский счет. А если вклад был открыт в иностранной валюте, то размер возмещения определяется в рублях по курсу ЦБ на день наступления страхового случая.

При наступлении страхового случая одновременно в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

Получить страховое возмещение можно через представителя при наличии соответствующей нотариальной доверенности. Наследники также имеют право на выплату.

Если же сумма вкладов в банке с отозванной лицензией превышает 1,4 млн рублей, то возврат средств может быть затруднен.

Вкладчик, получивший возмещение по вкладам в размере 1,4 млн рублей, сохраняет право требования к данному банку на остальную сумму вклада. Удовлетворение такого требования осуществляется после принятия арбитражным судом решения о банкротстве (ликвидации) банка и происходит за счет и в пределах средств конкурсной массы, в которую входит все выявленное имущество должника.

Причем требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета удовлетворяются в первую очередь.

Юридическим лицам вернуть денежные средства в разы сложнее. По законодательству они не попадают в Систему страхования вкладов, и страховые выплаты им не положены. После ликвидации банка их требования удовлетворятся в третьей очереди.

Для держателей облигаций

Владельцам облигаций ликвидируемого банка будет намного сложнее вернуть денежные средства, чем вкладчикам. Да и на всю сумму рассчитывать скорей всего не стоит.

Для облигаций без обеспечения каких-либо гарантий или страховых возмещений законом не предусмотрено. Так что их владельцы получают свои денежные средства в процессе ликвидации банка вместе с остальными кредиторами и в самую последнюю очередь.

Очередность выплат:

1. В первую очередь удовлетворяются требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета;

2. Во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору;

3. В третью очередь производятся расчеты с другими кредиторами.

Причем требования кредиторов каждой последующей очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди.

Облигации с обеспечением, в том числе ипотечные облигации, намного безопаснее.

К облигациям с обеспечением относятся облигации, исполнение обязательств по которым полностью или в части обеспечивается залогом, поручительством, банковской гарантией, государственной или муниципальной гарантией. Условия обеспечивающего обязательства должны содержаться в решении о выпуске облигаций, а также в проспекте облигаций.

В случае отзыва лицензии у банка требования держателей ипотечных облигаций удовлетворяются за счет продажи ипотечного покрытия. Владельцы облигаций с ипотечным покрытием вправе претендовать на удовлетворение своих требований в ходе конкурсного производства только в пределах суммы, недополученной при реализации ипотечного покрытия облигаций.

Для заемщиков

Для заемщиков банка ситуация никак не меняется. Отзыв лицензии не освобождает их от обязанности исполнять своевременно и в полном объеме свои обязательства перед кредитной организацией.

Кредитная организация имеет право получать задолженность по выданным кредитам до момента вступления в силу решения арбитражного суда о признании ее несостоятельной (банкротом) или о ее ликвидации. В последующем взыскание задолженности осуществляется конкурсным управляющим (ликвидатором).

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Порядок погашения задолженности можно уточнить у представителей временной администрации.

Предупрежден – значит вооружен, или Как распознать грядущий отзыв лицензии у банка

Матовников Михаил

Главный аналитик Сбербанка

специально для ГАРАНТ.РУ

В условиях кризиса резко ускорились темпы отзыва лицензий у банков. За неполные два года, начиная с января 2014 года, лицензий лишились более 160 банков, то есть почти каждый пятый банк. Причем чем меньше банк, тем выше вероятность отзыва лицензии. Из группы 20 крупнейших по размеру активов банков лицензии не лишился ни один. Но среди даже довольно крупных банков, занимающих места с 51-го по 200-ое по размеру активов, без лицензии остался каждый восьмой банк.

Для организаций, чьи вклады и счета не подлежат страхованию, отзыв лицензии на практике означает потерю почти всех средств, размещенных в этом банке. После расчетов с государством и вкладчиками денег остается очень мало, а их получения приходится ждать года два, а то и больше. Для многих предприятий это означает верную гибель. В результате отзыва лицензии у одного только Пробизнесбанка в августе 2015 года (51-е место по размеру активов на этот момент) потери юрлиц можно оценить в 26 млрд руб.

При этом стоит понимать, что в случае банкротства требования и обязательства перед банком не сальдируются. То есть если, например, у клиента есть задолженность по кредиту, а у банка после отзыва лицензии возникает задолженность перед клиентом по его счетам, то провести взаимозачет этих требований не получится – кредит придется вернуть в процессе конкурсного производства, а вот счета в банке будут заморожены, и получить по ним удастся очень немного и только через несколько лет.

Неудивительно, что предприятия стали внимательнее смотреть на банки, в которых держат свои счета. На рынке заметен тренд перевода средств в более крупные банки с государственным участием. Именно после банкротства Пробизнесбанка стало понятно: даже если банк является относительно крупным и известным, этот факт сам по себе не дает его клиентам гарантий сохранности денег. Масштаб финансовой «дыры» может быть настолько велик, что любая форма санации окажется невозможной.

Многие клиенты уповают на дружеские отношения с руководителями и собственниками банков в надежде, что те в случае чего дадут знать: средства пора выводить. К сожалению, эта надежда почти никогда не оправдывается. Более того, в ряде обанкротившихся банков (например, Мастер-Банк) именно VIP-вкладчики оказались главными пострадавшими. Некоторые банки даже не отражали привлеченные на депозит средства на своем балансе – и вкладчику было крайне трудно доказать сам факт наличия требований к банку.

На самом деле предсказать отзыв у банка лицензии за несколько дней до этого несложно. Банк России обычно заранее отключает банк от системы электронных счетов (система БЭСП) – такие новости быстро расходятся в СМИ, но уже на этой стадии ничего поделать нельзя. Разве что заплатить зарплату сотрудникам – эти деньги будут считаться средствами физических лиц, застрахованными в установленном порядке. А сотрудники успеют снять зарплату в банкоматах или по истечении двух недель после отзыва лицензии смогут получить деньги со счета в этом банке от АСВ в пределах 1,4 млн руб. (ч. 2 ст. 11, ч. 4 ст. 12 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»). Но в ряде случаев АСВ такие сделки опротестовывает, обосновывая это тем, что их единственной целью было увеличение объема ответственности АСВ перед вкладчиками. Можно попытаться погасить кредит, если он есть, но и эта мера может быть опротестована АСВ в процессе банкротства.

Очевидными признаками проблем у банка являются сложности с получением денежных средств вкладчиками, задержки платежей по поручениям клиентов, введение новых требований со стороны банка по получению средств (например, предварительный «заказ» для небольших сумм), неожиданные изменения графика работы офисов банка или даже их закрытие. Клиенту стоит учитывать также общий информационный фон вокруг банка. Безусловно, необходимо обратить внимание на возбуждение уголовных дел в отношении руководителей банка, их аресты и иные следственные действия. Помимо публикаций СМИ, об этом можно узнать на сайтах органов прокуратуры – как Генеральной прокуратуры РФ, так и областного уровня.

Добавлю, что работа банка со знаковыми клиентами – будь то деятели культуры или крупные госпредприятия, в том числе оборонные, часто не спасает от отзыва лицензии и поэтому не может служить достаточным основанием для доверия к банку. В качестве примера можно вспомнить недавнее решение Банка России о моратории на исполнение обязательств НОТА-Банка, услугами которого пользовались ряд оборонных предприятий.

Вовлеченность банка в операции по обналичиванию денежных средств также является фактором риска, Банк России планомерно отзывает лицензии у таких банков. Клиенты могут узнать о подобных проступках со стороны банка самостоятельно – информация о привлечении кредитных организаций или их руководителей к ответственности по ст. 15.27 КоАП РФ появляется на официальном сайте регулятора в разделе «Инсайдерская информация Банка России».

Особое внимание стоит обращать на процентную политику банка. Слишком высокие проценты по вкладам предлагают и активно рекламируют банки, остро нуждающиеся в ликвидности, но как раз незадолго до отзыва лицензии банк может резко снизить ставки из-за предписания Банка России. Инструментов, позволяющих отслеживать ставки различных банков во времени, мне неизвестны – но, на мой взгляд, ведение такого мониторинга по своему банку особых сложностей не представляет.

Если отойти от предсказания судьбы банка за несколько дней до отзыва лицензии и рассматривать более длительный период, количество факторов риска, которые должен иметь в виду клиент, растет. Однако, с другой стороны, вполне возможно банкротство банка, не демонстрировавшего ни одного фактора риска, и напротив, банк с большим числом проблем может продолжить работать. Но в любом случае: предупрежден – значит вооружен.

Так, более отдаленным признаком проблем является запрет банку на прием вкладов. Банк России вводит эту меру, чтобы ограничить возможности банков наращивать обязательства перед вкладчиками, если вероятность отзыва лицензии не исключена – но не в ближайшее время. Так что если в офисе вашего банка вкладчики вдруг не могут открыть депозит, значит, банк уже находится под пристальным вниманием регулятора. Между таким запретом и отзывом лицензии может пройти достаточное время – часто несколько месяцев, чтобы успеть вывести средства.

Клиенты банков ориентируются в том числе и на его позицию в том или ином рейтинге, и тут надо иметь в виду следующее. Рейтинги категории «С» международных агентств (Fitch Ratings, Moody’s и Standard & Poor’s) говорят о высокой вероятности дефолта особенно в сочетании с негативным прогнозом. Таким банкам очень нужна благоприятная среда, чтобы нормализовать свое положение.

Многие банки, оказавшиеся в трудном положении, отказываются от рейтингов, поэтому стоит проверить, что агентство говорило о банке, когда рейтинг поддерживался. В целом можно порекомендовать не просто смотреть на уровень рейтинга, а прочитать хотя бы пресс-релиз агентства о присвоении, подтверждении, изменении или отзыве рейтинга и самостоятельно оценить, почему банк занимает ту или иную позицию в рейтинге. Иногда агентство отмечает, что банк хороший, но маленький – поэтому рейтинг низкий, а иногда, наоборот, видно, что рейтинг низкий из-за плохих показателей банка. Конечно, особое внимание стоит обратить на снижения и отзывы рейтингов, особенно если банки перемещаются в самый низ рейтинговой шкалы: часто такие события происходят за несколько месяцев до отзыва лицензии (хотя, к сожалению, не менее часто – уже по факту неминуемого отзыва лицензии, например, при отключении банка от БЭСП). Впрочем, если международное агентство подтверждает рейтинги банка в категории «В» и выше, это может случить индикатором большей уверенности агентства в его будущем. Но в любом случае стоит изучить отчет агентства о банке, в котором содержится более полная его оценка.

Национальные агентства реже радуют подробными отчетами по банкам, а их шкалы не сопоставимы между собой и со шкалами международных агентств – поэтому надо еще выяснять, несколько высок рейтинг, обозначаемый именно этими символами у данного агенства, но не стоит отказываться и от этого источника информации. Важно, что все агентства в своих документах часто используют «эзопов язык», не вполне четко выражая свое негативное отношение к банку. Например, агентство может сказать, что «затрудняется оценить» качество каких-то активов, но в реальности это означает, что агентство указывает на наличие «дыры» в балансе банка соответствующих размеров. Поэтому стоит игнорировать спокойную форму и стараться оценить суть сообщения. Отмечу, что многие банки вовсе не имеют и никогда не имели кредитных рейтингов, поэтому придется пользоваться другими источниками информации.

Бывает, что разные агентства и иные источники информации дают противоречивую информацию по банку. У кого-то рейтинг снижается и находится на негативном прогнозе, а у кого-то все хорошо. Не стоит разбираться, кто из агентств прав, более правильно воспринимать сигналы о риске – и принимать решения. Единственно, не стоит верить всяким рассылкам сообщений – подобный инструмент в последнее время несколько раз использовался против банков, источником информации все же должны быть факты, а не раздуваемые слухи.

Если у банка есть обращающиеся на рынке облигации, резкий рост их доходности может означать, что участники рынка располагают значимой негативной информацией о банке и закладывают ее в цены. О котировках ценных бумаг можно узнать на сайте Московской биржи, есть и специальные приложения для мобильных телефонов, которые позволяют подписаться на мониторинг цен разных бумаг, включая приложение самой Московской биржи. Но на рынке происходит много разных событий, поэтому надо учитывать, как ведут себя ценные бумаги других банков, о необычном поведении ценных бумаг крупных эмитентов обычно пишут в СМИ.

Наконец, существуют методы проверки надежности банка, требующие большей подготовки от пользователя. Они связаны с анализом финансовой отчетности банка. Для этого есть удобный источник информации – сайт Банка России: в разделе «Информация о кредитных организациях» размещено много данных о банках, включая их отчетность, сведения о нормативах и т. п. Для полноценного анализа необходимо обладать специальными знаниями, а часто – еще и программным обеспечением, чтобы обрабатывать таблицы с тысячами строк данных. Но кое-что может «вычислить» и совершенно неподготовленный пользователь.

Если ваш банк не раскрывает на этой странице свою отчетность, как это делают прочие банки, – это первейший признак неблагополучия. Перед отзывом лицензии банки часто не сдают отчетность в Банк России, так что ее отсутствие на сайте регулятора является признаком проблем.

На странице банка на сайте Банка России в первую очередь стоит посмотреть на Форму 135 (она размещена ближе к концу страницы). Это большой документ с множеством закодированных данных, но нас в первую очередь интересует его предпоследний раздел – Раздел 4 «Информация о нарушении обязательных нормативов». Если этот раздел не пустой, значит, банк нарушает нормативы Банка России. Если такое нарушение зафиксировано однократно – такое редко, но бывает – то еще можно колебаться (однако это все равно не очень хороший признак). Но если банк нарушал разные нормативы, и причем часто, скорее всего, он не доживет до конца месяца. Впрочем, большинство банков, лицензию которых отзывает Банк России, на начало месяца отзыва лицензии выполняют все нормативы.

Стоит также заглянуть в раздел «Форма 101» – это таблица с данными по отдельным счетам баланса. Прочитать ее без специальной подготовки сложно, но обычным пользователям достаточно обратить внимание всего на несколько счетов, которых в этой форме быть не должно.

Это просроченные межбанковские кредиты – в балансе банка они показаны на 5-тизначных счетах, начинающихся с цифр «317» и «318». И еще два счета свидетельствуют о невыполнении обязательств перед клиентами банка: 47418 («Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации из-за недостаточности средств») и 90904 («Не оплаченные в срок распоряжения из-за отсутствия средств на корреспондентских счетах кредитной организации»). Не должно быть не просто остатка на отчетную дату по этим счетам – но и даже оборота по ним внутри месяца. Иными словами, указанные счета в форме 101 вообще не должны фигурировать, в противном случае у банка определенно имеются проблемы.

Остальные настораживающие моменты также можно узнать из данных баланса, но на это уже потребуется больше усилий. К счастью, есть достаточное количество ресурсов, которые эти формы обрабатывают и представляют в удобном для пользователя виде. Их можно посмотреть, например, на сайтах Банки.ру и Банкир.ру. Значительное снижение активов, капитала, средств клиентов, вкладов – все это является факторами риска. Что такое «значительное», можно оценить, посмотрев на показатели других банков. Еще один явный фактор риска – месячный отток средств клиентов свыше 10%.

Однако не стоит преувеличивать пользу от анализа финансовой отчетности для предсказания проблем в самом близком будущем. Так, самая главная причина банкротства банков – это вывод активов собственниками и менеджерами через кредитование подконтрольных компаний. Эти кредиты до поры до времени выглядят благополучно, но затем банк получает предписание Банка России создать по ним резервы – и в результате теряет капитал. Такие события могут разворачиваться исключительно быстро, причем случались они и с банками, которые не имели репутации «личного кармана» акционера. И вот такую проблему банки довольно успешно умудряются скрывать в своей отчетности.

В заключение хотелось бы дать несколько советов, связанных не с анализом отчетности банка, а с управлением финансами самой компании. Важно понимать, что риск работы с подавляющим большинством банков очень велик: за год лицензию теряет каждый десятый банк. В такой ситуации для бизнеса исключительно опасно держать все свои средства в одном рискованном банке. При наличии у компании избыточных средств для размещения на депозиты, лучше их размещать в крупнейших банках страны. Если по каким-либо причинам, например, из-за полученных кредитов, компании выгодно поддерживать отношения с рискованным банком, или у нее есть обязательства поддержания оборотов, стоит иметь лимит остатка на подобных счетах. Он ограничит потери в случае неблагоприятного развития событий и не поставит бизнес на грань выживания.

>За что могут отобрать лицензию

Лицензионные требования

Целью лицензирования любого из предусмотренных соответствующим законом видов деятельности является предотвращение ущерба правам, законным интересам, жизни или здоровью граждан, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, обороне и безопасности государства. Такая формулировка закреплена в Федеральном законе от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» (далее – Закон № 99-ФЗ).

Предотвращение ущерба, в свою очередь, достигается путем осуществления уполномоченными в области лицензирования органами действий, связанных с проверкой лиц, претендующих на получение лицензии, а также получивших такие лицензии, на соответствие требованиям профильного законодательства.

Поэтому важно определить, соответствие каким именно требованиям должны подтверждать проверяемые учреждения. Их перечень для каждого вида деятельности будет различен, однако можно выделить общие правила:

- список таких требований устанавливается положениями о лицензировании отдельных видов деятельности, которые утверждаются Правительством РФ. Никакие другие государственные органы устанавливать дополнительные требования не вправе. Данное правило установлено ч. 1 ст. 8 Закона № 99-ФЗ, а также вытекает из общих принципов лицензирования – обеспечение единства экономического пространства и установление единого порядка лицензирования на территории РФ (ст. 4 Закона № 99-ФЗ). Поэтому если лицензирующий орган предъявляет к соискателю или держателю лицензии требования, которые Правительством РФ не предусмотрены, такие действия проверяющих не могут быть признаны обоснованными;

- информация о лицензировании и лицензионных требованиях является открытой и доступной (за исключением установленных законом ограничений). В полномочия лицензирующих органов входит обязанность предоставлять заинтересованным лицам информацию по вопросам лицензирования, включая ее размещение в сети Интернет на официальных сайтах лицензирующих органов. При этом указываются адреса электронной почты, по которым пользователями могут быть направлены запросы (п. 4 ч. 1 ст. 5 Закона № 99-ФЗ);

- не могут устанавливаться лицензионные требования к конкретным видам и объему выпускаемой или планируемой к выпуску продукции, а также требования к объему выполняемых работ, оказываемых услуг (ч. 4 ст. 8 Закона № 99-ФЗ).

Запомнить

Осуществление лицензирования каких-либо видов деятельности в иных целях, кроме предотвращения ущерба (понятие которого определено Законом № 99-ФЗ), не допускается.

Проверка документов

Представленные соискателем лицензии документы проверяются лицензирующим органом в течение 45 календарных дней со дня приема заявления. Дата приема заявления будет определяться в зависимости от выбранного заявителем способа подачи документов. Закон предусматривает три таких способа:

1 предоставление документов заявителем лично в лицензирующий орган – в этом случае дата их принятия указывается в описи, содержащей информацию обо всех предоставленных документах;

2 отправка документов заказным почтовым отправлением с уведомлением о вручении – при таком способе подачи лицензирующий орган также составляет опись принятых документов и отправляет ее заявителю по почте с уведомлением о вручении;

3 заявление о предоставлении лицензии и прилагаемые к нему документы соискатель лицензии вправе направить в лицензирующий орган в форме электронного документа, подписанного электронной подписью, – и тогда опись документов, составленная лицензирующим органом, также должна быть подписана электронной подписью. Данные подписи должны быть получены в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В течение трех дней с момента приема документов лицензирующий орган проверяет правильность оформления заявления о получении лицензии. При выявлении нарушений заявитель должен быть уведомлен об этом, и ему должен быть предоставлен 30-дневный срок для устранения выявленных нарушений и (или) предоставления недостающих документов.

Для соискателя лицензии значение этих сроков выражается в следующем:

- общий 45-дневный срок рассмотрения документов соискателя будет исчисляться только с момента устранения выявленных недостатков и предоставления полного пакета документов;

- в случае если в течение 30 дней с момента получения уведомления лицензирующего органа недостатки не будут устранены, заявление подлежит возврату соискателю.

Решение о предоставлении лицензии, либо об отказе в ее предоставлении оформляется приказом лицензирующего органа, и в течение трех рабочих дней с момента принятия вручается лицензиату либо направляется ему по поч те заказным письмом с уведомлением о вручении. При положительном решении одновременно с приказом оформляется и направляется сама лицензия, а сведения о ее выдаче регистрируются в реестре лицензий.

Реестр лицензий

Реестр лицензий ведется каждым лицензирующим органом в отношении подконтрольных ему лицензируемых видов деятельности. Такой реестр в обязательном порядке содержит общую информацию, которая имеется в выданной лицензии – наименование держателя лицензии, лицензируемый вид деятельности, номер и дата регистрации лицензии, иные сведения, предусмотренные ст. 15 Закона № 99-ФЗ. Для внешних пользователей интересными могут оказаться также дополнительные сведения из реестра, характеризующие соблюдение получившим лицензию учреждением требований к подлицензионной деятельности:

- приказы (распоряжения) лицензирующего органа о назначении проверок соискателя лицензии, лицензиата, копии актов проверок, предписаний об устранении выявленных нарушений лицензионных требований, протоколов об административных правонарушениях, постановлений о назначении административных наказаний и других связанных с осуществлением лицензионного контроля документов;

- выписки из решений суда об административном приостановлении деятельности лицензиата или аннулировании лицензии.

Представляется, что при большом количестве выявляемых нарушений вопрос о работе с такой организацией будет решен отрицательно.

Запомнить

Следуя принципу открытости информации о лицензировании, по запросу заинтересованного лица сведения о конкретной лицензии предоставляются лицензирующим органом бесплатно в течение пяти рабочих дней со дня получения запроса. Они представляют собой выпи ску из реестра лицензий либо копию акта лицензирующего органа о принятом решении, либо справку об отсутствии запрашиваемых сведений, которая выдается в случае отсутствия в реестре лицензий сведений о лицензиях или при невозможности определения конкретного лицензиата.

Переоформление лицензии

Нормативный документ

В настоящее время действует Перечень видов деятельности в сфере здравоохранения, сфере образования и социальной сфере, осуществляемых юридическими лицами и индивидуальными предпринимателями, в отношении которых плановые проверки проводятся с установленной периодичностью (утв. постановлением Правительства РФ от 23.11.2009 № 944. Согласно этому документу плановые проверки, например, учреждений, оказывающих амбулаторно-поликлиническую медицинскую помощь, производятся не чаще одного раза в год, а учреждений, осуществляющих образовательную деятельность – не чаще одного раза в два года. Установленное ч. 2 ст. 9 Закона № 294-ФЗ ограничение проведения проверок не чаще чем один раз в три года на указанные в Перечне виды деятельности не распространяется.

При наступлении определенных законом условий действующая лицензия подлежит обязательному переоформлению. В частности, в случаях:

- реорганизации юридического лица в форме преобразования;

- изменения наименования, адреса места нахождения организации;

- изменения адресов мест осуществления лицензируемого вида деятельности;

- изменение перечня выполняемых работ, оказываемых услуг, составляющих лицензируемый вид деятельности (ч. 1 ст. 18 Закона № 99-ФЗ).

Заявление о переоформлении предоставляется в том же порядке, что и заявление о получении лицензии.

Срок его рассмотрения лицензирующим органом составляет 10 рабочих дней со дня приема полного комплекта документов. По истечении этого срока лицензия будет либо переоформлена, либо в переоформлении будет отказано. Однако такой отказ сам по себе не влечет за собой прекращение либо приостановление действия первоначально выданной лицензии, и она будет продолжать действовать на указанных в ней условиях.

Если основанием переоформления лицензии служат изменение адреса, по которому осуществляется деятельность, либо истечение срока направления заявления о переоформлении при реорганизации учреждения, либо выполнение работ, услуг, не указанных в первоначально выданной лицензии, то до момента ее переоформления осуществлять подлицензионную деятельность запрещено (ч . 2 ст. 18 Закона № 99-ФЗ).

Проверка соблюдения требований

Проверка осуществляющих лицензируемые виды деятельности учреждений производится по общим правилам Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее – Закон № 294-ФЗ) с учетом особенностей организации и проведения проверок, установленных законом о лицензировании.

При этом выделяют плановые и внеплановые виды проверок: Плановые проверки. Проводятся на основании ежегодно утверждаемого лицензирующим органом плана, при этом основания для включения учреждения в число проверяемых будут следующие:

1 истечение одного года со дня принятия решения о предоставлении лицензии или переоформлении лицензии;

2 истечение трех лет со дня окончания последней плановой проверки лицензиата;

3 истечение установленного Правительством РФ срока со дня окончания последней плановой проверки лицензиата, осуществляющего лицензируемый вид деятельности в сферах здравоохранения, образования, в социальной сфере. Учитывая значимость осуществления деятельности в этих сферах, периодичность плановых проверок для них будет более частая по сравнению с иными лицензионными видами деятельности.

Внеплановые проверки. Основания для их проведения могут быть следующие:

1 истечение срока исполнения лицензиатом ранее выданного лицензирующим органом предписания об устранении выявленных нарушений.

Если требования предписания будут исполнены лицензиатом ранее установленного срока, он имеет право ходатайствовать о досрочном проведении соответствующей проверки;

2 поступление в лицензирующий орган обращений, заявлений информации о фактах грубых нарушений лицензиатом лицензионных требований.

При этом перечень грубых нарушений устанавливается для каждого вида деятельности положением о его лицензировании, является закрытым и не может быть произвольно расширен лицензирующим органом.

Запомнить

Сведения о включении учреждения в план проверок ежегодно размещаются на сайте лицензирующего органа, а также включаются в сводный план проведения проверок, размещаемый на сайте Генеральной прокуратуры РФ.

Пример

Для организаций, осуществляющих образовательную деятельность, грубыми будут являться следующие нарушения:

- отсутствие у учреждения помещений и площадей, необходимых для осуществления образовательной деятельности;

- отсутствие учебно-методической документации по реализуемым образовательным программам;

- отсутствие в штате требуемых педагогических работников.

3 истечение срока, на который приостановлено действие лицензии;

4 предоставление заявления о переоформлении ранее выданной лицензии.

Проводимые по всем указанным основаниям внеплановые проверки, за исключением проверок по заявлениям о фактах грубых нарушений, не требуют согласования с органами прокуратуры (ч. 2, ч. 6 ст. 19 Закона № 99-ФЗ).

Приостановление и прекращение

Приостановление действия лицензии используется проверяющим органом при выявлении в результате проведенных проверок грубых нарушений учреждением. Сведения о приостановлении в обязательном порядке вносятся в реестр лицензий.

Закон устанавливает следующий порядок приостановления лицензии:

- если лицензиат привлечен к административной ответственности за неисполнение предписания об устранении грубых нарушений лицензионных требований – в этом случае ему выдается новое предписание и действие лицензии приостанавливается до дня его исполнения;

- если лицензиату назначено административное наказание в виде административного приостановления деятельности – действие лицензии будет приостановлено до момента истечения срока наказания.

При отсутствии нарушений действие лицензии может быть прекращено в следующих случаях:

- представление держателем лицензии заявления о прекращении лицензируемого вида деятельности;

- прекращение деятельности юридического лица (за исключением реорганизации в форме преобразования или слияния при наличии на дату государственной регистрации правопреемника реорганизованных юридических лиц у каждого участвующего в слиянии юридического лица лицензии на один и тот же вид деятельности);

- наличие решения суда об аннулировании лицензии.