Содержание

- Что будет, если не платить налог на землю

- Основная информация

- Штраф за несвоевременную уплату

- Меры ответственности за неуплату

- Неуплата налога физлицами

- Законодательное регулирование

- Основания для начисления пени

- Конкретные меры ответственности

- Понятие и назначение КБК

- Расчет размера пени и его уплата

- Как оспорить или уменьшить размер пени?

Что будет, если не платить налог на землю

Регламентация земельного налога содержится в главе 31 Налогового кодекса, а также в огромном количестве местных нормативно-правовых актов муниципалитетов, но неуплата земельного налога грозит санкциями именно из НК РФ.

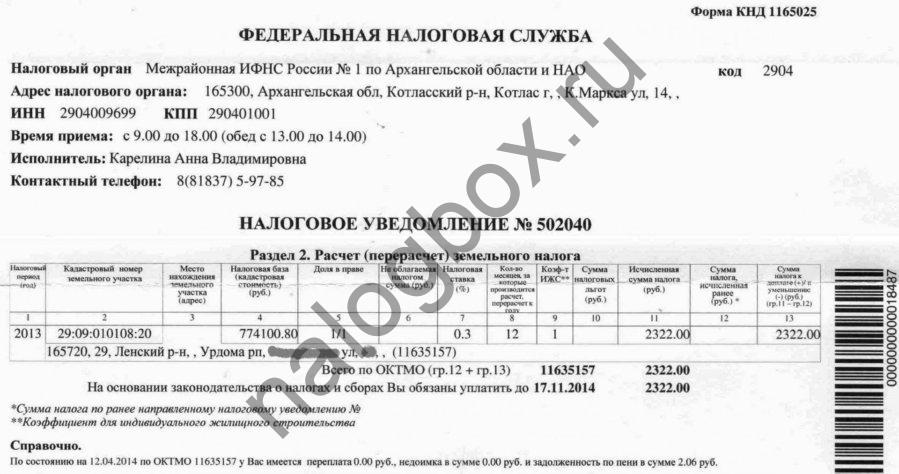

Физические лица освобождены от обязанности самостоятельно рассчитывать этот платеж и заполнять и подавать декларацию — это вменено только организациям. За обычных граждан расчет производит ИФНС, формирует соответствующее уведомление и направляет его адресату за несколько месяцев до наступления срока уплаты.

Важно!

Если гражданин пользуется «Личным кабинетом налогоплательщика», он может настроить получение электронных писем от ИФНС, и уведомления будут приходить ему туда, а почтовые письма высылаться не будут.

![]()

![]()

![]()

![]()

Если проигнорировать письмо инспекции и нарушить срок, то гражданина ждет штраф за неуплату налога на землю, а также начисление пени.

Штраф назначается согласно принципам ст.122 НК РФ, а пеня — ст.75.

В случае крупной суммы инспекция вправе принудительно взыскать накопившиеся долги различными способами, предусмотренными законодательством, в т.ч. привлечь к делу судебных приставов.

Первое, что предпримет инспекция при неуплате земельного налога физическими лицами, это вынесет постановление об установлении штрафа в размере:

- 20% от суммы долга;

- 40% от суммы долга, если будет выявлено, что нарушение произведено намеренно.

Минимальный штраф составляет 1 000 рублей.

Также за каждый день просрочки будет начисляться пеня — 1/300 от ключевой ставки Центробанка.

Пример 1

Шепелев Антон не заплатил вовремя земельный налог в размере 1 500 рублей. Его уплату он произвел через год — вместе с новым налогом на землю.

Шепелеву нужно будет заплатить штраф — 1 000 рублей, а также пеню. Пеня в его случае составит: 1/300 × 8,25% (ставка Центробанка, действовавшая на 2 декабря 2017 года) = 0,00274997. За 364 дня она накопится в размере = 1 500 × 364 × 0,00274997 = 1 502 рубля.

Инспекция направит нарушителю требование об уплате налога, штрафа и начисленной за этот период пени. Требование направляется в течение 3 месяцев после дня обнаружения долга. А если долг не больше 500 рублей — в течение года.

Разумеется, при небольших суммах ИФНС не предпримет иных действий для взыскания платежей, а вот при крупной сумме (как правило, таковые по земельному налогу бывают у больших предприятий) применяются меры из ст.73 — 77 НК РФ — вплоть до ареста имущества. В отношении обычного гражданина может применять ст.48 НК — принудительное взыскание в судебном порядке.

Если гражданин не отреагировал ни на уведомление, ни на требование, ИФНС может подать на него в суд для погашение долга за счет имеющейся собственности и счетов, если общая сумма всех недоимок и неустоек больше 3 000 рублей. Иск направляется в суд в течение полугода со дня нарушения срока уплаты, копия обязательно высылается и ответчику.

Если же сумма долгов меньше 3 000, то ИФНС ждет 3 года с даты нарушения срока самого первого платежа — как только долги превысят 3 000, в течение полугода можно подавать иск в суд.

Взыскание коснется всего имущества гражданина в следующей очередности:

- деньги на счетах и кошельках;

- наличные деньги;

- иное имущество, кроме вещей личного обихода самого гражданина и его семьи (сюда входит и жилье, в котором проживают эти лица).

По вынесенному судебному постановлению возбуждается исполнительное производство — начинают работу судебные приставы, которые и занимаются непосредственным взысканием накопившихся задолженностей. Гражданин считается исполнившим свои обязанности перед ИФНС со дня погашения долгов.

Если гражданин не может выплатить недоимки и штрафы, он может пойти 2 путями:

- получить отсрочку или рассрочку в порядке главы 9 НК РФ;

- возбудить банкротство в судебном порядке.

Второй способ имеет существенный минус — зачастую непосильные для банкрота расходы на процедуру.

Основная информация

Суммы, вносимые в качестве налога на землю, составляют существенную часть федерального и местных бюджетов. В 2019 году обязанности по его уплате возложены на следующих лиц:

- Лица, владеющие землей на правах личной собственности.

- Граждане или организации, которые распоряжаются земельным участком на условиях бессрочного пользования или по праву наследуемого землевладения.

Это значит, что лица, у которых земля находится в аренде, даже в долгосрочной, освобождены от указанных выплат. Вносить необходимую сумму в качестве налога следует за любой земельный участок, расположенный на территории РФ. Исключения представлены в ст. 389 НК РФ:

- Земли, относимые к общему имуществу, принадлежащему многоквартирному дому.

- Участки, не включенные либо изъятые из земельного оборота.

- Земли на которых расположены объекты, имеющие федеративное и мировое значение в качестве памятников культурного и исторического наследства.

- Участки, включенные в лесной фонд.

Также освобождены от уплаты налога за земельный участок, имеющий любое целевое назначение, если его площадь составляет менее 600 кв. м. Если у лица имеется в собственности несколько таких площадей, он наделен правом самостоятельного выбора того, за который не будет перечислять налог.

Федеральную льготу по выплатам предоставляют следующим категориям граждан:

- Лица со статусом пенсионер (не имеет значения на основании чего человек вышел на пенсию).

- Имеющие инвалидность I или II группы, дети-инвалиды и прочие лица, обозначенные в ст. 391 НК РФ.

За владение земельным участком необходимо уплачивать налог

Обязанные лица должны выплачивать земельный налог ежегодно. Он рассчитывается, исходя из актуальной базы. Для земельного налога в качестве таковой определена кадастровая стоимость участка. До января 2019 г. эта сумма имела отличия от полной цены. Теперь эти показатели сравнялись. Поэтому базу смотрят по регистрирующим записям в ЕГРН (ФЗ РФ № 334 от 03.08.2018).

Расчет налога осуществляется, исходя из процентных ставок, зафиксированных в ст. 394 НК РФ. 0,3 % взимают за следующие категории земель:

- Предназначенные к ведению сельхозработ.

- Используемые в качестве приусадебного хозяйства и для прочих личных нужд.

- Участки, отведенные для жилищного строительства и эксплуатации объектов, относящихся к системе коммунального хозяйства.

- Относящиеся к категории земель, на которые наложены некоторые ограничения в интересах национальной безопасности.

Все прочие участки подпадают под категорию земель, в отношении которых действует ставка в размере 1,5 %.

Данные показатели для расчетов не являются величиной фиксированной. Они могут меняться в зависимости от расположения участка и прочих факторов. Устанавливают их размер местные органы власти. Если же региональные ставки отсутствуют, для расчетов используют федеральные показатели.

КБК по уплате налога зависит от территориальной расположенности и категории земельного участка. Организации при уплате используют КВР 851. Проводки при составлении отчетности осуществляются по кредиту счета 68.

Штраф за несвоевременную уплату

Вносить в казну налоги необходимо в соответствии с установленным графиком. Несвоевременная оплата влечет для нарушителя всевозможные наказания. Если дело касается налога на землю, одной из мер воздействия будет взыскание неустойки. Она состоит из начисления пеней за просрочку и наложения штрафа.

Штраф за неуплату земельного налога будет различаться в зависимости от причины, по которой лицо вовремя не внесло сумму, указанную в платежном поручении:

- Если полное или частичное невнесение произошли по причине неправильного расчета или этому помешали прочие непредумышленные обстоятельства, взимаемая сумма составит 20 % от общего размера налога.

- При условии, что лицо умышленно уклонилось от выплат, на него наложат штраф в размере 40 %.

Когда плательщик – юридическое лицо, являющееся собственником земли, оно обязано вносить налоговые платежи каждый квартал. Для более равномерного распределения расходов им разрешено вносить авансы.

За несвоевременную оплату предусмотрено наказание в виде процентов неустойки

Меры ответственности за неуплату

Каждый, кто вовремя необоснованно не вносит налоговые платежи, должен понимать, что за данное деяние российским законодательством предусмотрено наказание. Ответственность за неуплату начисленного земельного налога может быть трех видов, назначаемых в зависимости от тяжести проступка:

- Административная. Данный вид ответственности становится возможным, если деяние, связанное с невыплатой налогов носит незначительный характер. Таковые выражаются в непредоставлении в Налоговую службу сведений, необходимых для начисления налоговых сборов. Наказание предусматривается по ст. 15.6 КоАП РФ. Оно выражается в наложении штрафа на гражданина в размере от 100 до 300 руб., а на должностных лиц – от 300 до 500 руб.

- Налоговая. Такой вид ответственности допускает только наложение на нарушителя штрафов по ст. 122 НК РФ.

- Уголовная. Чтобы против нарушителя правоохранительные органы возбудили дело, Налоговая служба направляет туда соответствующий запрос с указанием нарушения, установленного в ходе проверки.

Уголовная ответственность для лиц, уличенных в неуплате налогов, наступает по ст. 198, 199 УК РФ. Она возможна, только если возникшая задолженность оценивается, как крупная или особо крупная. Для физических и юридических лиц границы этих показателей разнятся.

Для граждан крупным долгом признается сумма, превышающая 900 тыс. руб., если она составляет не менее 10 % от общей задолженности по всем налоговым сборам, которые данному лицу надлежало уплатить за 3-летний период.

Особо крупной суммой для граждан будет задолженность свыше 4,5 млн. руб. при условии, что она превышает 20 % от всех налоговых вычетов. Если размер долга оказывается выше 13,5 млн. руб., то не важно, сколько эта сумма представляет в процентном соотношении, она автоматически считается особо крупной.

Для особых случаев предусмотрена уголовная ответственность

Для организаций крупным долгом признается сумма свыше 5 млн. руб., если она составляет 25 % от всех налоговых начислений за 3 года. А особо крупной – более 5 млн. руб., если она оказывается выше 50 % от общей суммы по налогам. Долг в 45 млн. руб. автоматически считается особо крупным вне зависимости от процентного соотношения с прочей налоговой массой.

В зависимости от тяжести преступления уголовное наказание предусматривает минимальную меру в виде наложения штрафа в размере 100 тыс. руб., а максимальную – лишение свободы на срок до 6 лет.

Неуплата налога физлицами

Практика судебных дел показывает, что граждан, чаще всего, привлекают к административной и налоговой ответственности. Т.е. неуплата налога (в частности, земельного) физическими лицами, обычно, влечет за собой штраф до 300 руб. и обязывают уплатить пени за каждый день просрочки.

При начислении очень большой суммы в качестве пени, ее можно оспорить в судебном порядке. В качестве смягчающего обстоятельства выступают сложные материальные условия нарушителя. В ряде случаев суд обязывает внести сумму долга, а пени аннулирует.

О расчете земельного налога будет рассказано в видео

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Одним из имущественных налогов, установленных на федеральном уровне, является земельный, обязанность по уплате которого возлагается на отдельные категории землевладельцев.

В случае несоблюдения данного требования или нарушения установленных законодательством сроков к налоговому агенту могут быть применены определенные меры ответственности. Более подробно конкретные виды наказания, а также основания для их применения будут рассмотрены далее.

Законодательное регулирование

Ответственность за невыполнение налоговых обязательств установлена на законодательном уровне при помощи основного документа, действующего в фискальной системе РФ — Налогового кодекса.

Конкретно для земельного налога меры наказания не выделяются — они являются одинаковыми для различных категорий плательщиков и разделяются только по конкретному виду правонарушения.

Конкретно для земельного налога меры наказания не выделяются — они являются одинаковыми для различных категорий плательщиков и разделяются только по конкретному виду правонарушения.

В частности, этому вопросу посвящена ст. 122 НК РФ, в которой приведены данные меры. Стоит учесть, что кроме этого вида ответственности, которая применяется ко всем категориям плательщиков, для отдельных из них (а именно для ИП и юрлиц) предусмотрены более суровые меры в рамках уголовного законодательства, установленные УК РФ.

меры. Стоит учесть, что кроме этого вида ответственности, которая применяется ко всем категориям плательщиков, для отдельных из них (а именно для ИП и юрлиц) предусмотрены более суровые меры в рамках уголовного законодательства, установленные УК РФ.

В случае совершения особо серьезных проступков в налоговой сфере к данным категориям плательщиков могут применяться эти виды ответственности. Наиболее важное требование при этом — наличие весомых оснований для их использования.

В отдельных ситуациях уголовная ответственность может быть установлена и для физических лиц, однако размер задолженности при этом должен быть очень большим, что на практике встречается довольно редко.

Основания для начисления пени

Наиболее распространенными мерами, которые применяются к нарушителям в налоговой сфере, являются финансовые, представленные в виде пени и штрафа.

На практике именно они используются чаще всего и являются достаточно эффективными, особенно если их размер является существенным.

В данном случае под пеней понимается определенная денежная сумма, которая выплачивается налогоплательщиком в случае нарушения им сроков по выполнению своих обязательств перед бюджетом. Пеня начисляется за каждый день просрочки, начиная с момента нарушения срока и до полного погашения всей суммы долга.

В данном случае под пеней понимается определенная денежная сумма, которая выплачивается налогоплательщиком в случае нарушения им сроков по выполнению своих обязательств перед бюджетом. Пеня начисляется за каждый день просрочки, начиная с момента нарушения срока и до полного погашения всей суммы долга.

Что касается штрафа, то он представляет собой единоразовую меру, применяемую к нарушителю за совершение им одного конкретного проступка. Однако в случае повторного совершения такого же нарушения данная мера может быть применена снова (причем во второй и последующие разы величина штрафа, как правило, возрастает).

За неуплату земельного налога, а также аналогичные нарушения законодательства в этой сфере, к плательщику может применяться одновременно как начисление пени, так и наложение штрафа.

За неуплату земельного налога, а также аналогичные нарушения законодательства в этой сфере, к плательщику может применяться одновременно как начисление пени, так и наложение штрафа.

Основанием для применения наказания может быть:

- Неуплата земельного налога или нарушение сроков его уплаты. Важным условием при этом является наличие вины со стороны плательщика и отсутствие у него уважительных причин для неуплаты. Для юрлиц необходимость уплачивать налог установлена ежеквартально, до окончания месяца, следующего за каждым отчетным кварталом. Физические лица должны уплатить его до 1 декабря года, который следует за отчетным.

- Непредоставление налоговой декларации или ее подача с нарушением установленных сроков. Обязанность по сдаче данного документа в ФНС установлена только в отношении одной из категорий владельцев участков, а именно — для юридических лиц.

Помимо уплаты налога, которую они производят ежеквартально, они также должны подавать после этого налоговую декларацию, отчетным периодом по которой является один календарный год. Причем сделано это должно быть в срок и с учетом всех требований законодательства. Крайней датой для сдачи является 1 февраля того года, который следует за отчетным.

Именно совершение одного из данных нарушений и является основанием для дальнейшего применения наказания.

Именно совершение одного из данных нарушений и является основанием для дальнейшего применения наказания.

Конкретные меры ответственности

Порядок начисления пени является одинаковым вне зависимости от того, за какое нарушение он применяется — неуплата налога, непредоставление декларации или нарушение сроков при этом. Она начисляется за каждый день совершенного нарушения и рассчитывается как произведение численности этих дней, величины налогового обязательства и 1/300 ставки рефинансирования.

Порядок начисления пени является одинаковым вне зависимости от того, за какое нарушение он применяется — неуплата налога, непредоставление декларации или нарушение сроков при этом. Она начисляется за каждый день совершенного нарушения и рассчитывается как произведение численности этих дней, величины налогового обязательства и 1/300 ставки рефинансирования.

Что касается штрафа, то его размер отличается в зависимости от оснований для применения. В случае неуплаты налога величина штрафных санкций составит:

- 20% от суммы долга — если это произошло неумышленно;

- 40% — в случае умышленной неуплаты.

При нарушении сроков сдачи отчетности (то есть декларации) или полном игнорировании этой обязанности штраф составит:

- 5% от суммы долга ежемесячно (минимум 1 тыс. руб. и максимум 30% от суммы) — этот штраф будет применяться в отношении компании-нарушителя в соответствии со ст. 119 НК РФ;

- 300-500 руб. — фиксированный штраф установлен для должностного лица, обязанного сдавать отчетность (эта мера является уже административной и применяется в рамках ст. 15.5 КоАП).

Начисленные размеры пени и штрафа налоговый орган рассылает должникам в виде специального требования, которое должно быть исполнено в течение 8 рабочих дней с даты его получения (если в документе не указан иной срок).

В противном случае ИФНС имеет право на судебное истребование денежных средств, в результате чего может быть изъято имущество компании, предпринимателя или гражданина.

Что касается уголовной ответственности, то она применяется в случае возникновения большой суммы долга перед бюджетом (его размер должен относиться к категории крупных или особо крупных).

В зависимости от конкретных обстоятельств дела, уголовные меры могут быть представлены в виде штрафа, принудительной приостановки деятельности компании, отстранения от работы должностного лица, ареста и даже лишения свободы.

Применяться они могут только на основании судебного решения.

Понятие и назначение КБК

При заполнении платежного поручения для оплаты земельного налога, пени или штрафов по нему плательщику необходимо правильно заполнить данный документ, в том числе и указать соответствующий ситуации код КБК. Расшифровывается данная аббревиатура как «Код бюджетной классификации».

штрафов по нему плательщику необходимо правильно заполнить данный документ, в том числе и указать соответствующий ситуации код КБК. Расшифровывается данная аббревиатура как «Код бюджетной классификации».

КБК представляет собой специальный код, состоящий из 20 знаков, разделенных на несколько частей, каждый из которых несет в себе определенные данные.

Он используется для учета доходов и расходов в бюджетах всей уровней РФ. Для земельного налога также установлены отдельные коды, различающиеся в зависимости от месторасположения участка. Более подробно они будут приведены далее.

Для физических лиц

Физические лица получают уже готовое уведомление с суммой и реквизитами для уплаты земельного налога, однако в некоторых случаях может понадобиться и самостоятельное заполнение платежки. КБК при этом будет зависеть от местоположения участка:

| Местонахождение участка | Для уплаты налога | Для внесения штрафа | Для оплаты пени |

| В пределах городов федерального значения | 182 1 06 06041 03 1000 110 | 182 1 06 06041 03 3000 110 | 182 1 06 06041 03 2100 110 |

| На территории городских округов без деления внутри | 182 1 06 06042 04 1000 110 | 182 1 06 06042 04 3000 110 | 182 1 06 06042 04 2100 110 |

| В границах городских округов с делением | 182 1 06 06042 11 1000 110 | 182 1 06 06042 11 3000 110 | 182 1 06 06042 11 2100 110 |

| В пределах районов, расположенных внутри города | 182 1 06 06042 12 1000 110 | 182 1 06 06042 12 3000 110 | 182 1 06 06042 12 2100 110 |

| В границах пространства между селами | 182 1 06 06043 05 1000 110 | 182 1 06 06043 05 3000 110 | 182 1 06 06043 05 2100 110 |

| На территории сел | 182 1 06 06043 10 1000 110 | 182 1 06 06043 10 3000 110 | 182 1 06 06043 10 2100 110 |

| В пределах городов | 182 1 06 06043 13 1000 110 | 182 1 06 06043 13 3000 110 | 182 1 06 06043 13 2100 110 |

Стоит учесть, что для юрлиц данные коды не подойдут — у этой категории налогоплательщиков есть свои собственные реквизиты для оплаты, которые необходимо использовать.

Для юридических лиц

На 2017 год приказом Минфина России утверждены следующие КБК по земельному налогу для юрлиц:

| Местонахождение участка | Для уплаты налога | Для внесения штрафа | Для оплаты пени |

| В пределах городов федерального значения | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 3000 110 | 182 1 06 06031 03 2100 110 |

| На территории городских округов без деления внутри | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 | 182 1 06 06032 04 3000 110 |

| В границах городских округов с делением | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 | 182 1 06 06032 11 2100 110 |

| В пределах районов, расположенных внутри города | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 | 182 1 06 06032 12 2100 110 |

| В границах пространства между селами | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 | 182 1 06 06033 05 2100 110 |

| На территории сел | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 | 182 1 06 06033 10 2100 110 |

| В пределах городов | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 | 182 1 06 06033 13 2100 110 |

Хотя указание правильного КБК является важным условием при заполнении платежки на уплату налога, ошибка в его указании не приводит ни к каким серьезным последствиям.

При условии правильного внесения счета Федерального казначейства и названия банка получателя денежные средства будут зачислены правильно.

Однако в случае обнаружения ошибки в КБК лучше все-таки подать в отделение ФНС заявление с уточнением назначения платежа.

Расчет размера пени и его уплата

Как уже отмечалось, для расчета пени используется специальная формула, утвержденная законодательно:

П = Н * к * 1/300* СР, где

П — размер пени, к — количество дней просрочки, СР — ставка рефинансирования, которая устанавливается ЦБ России.

В качестве примера стоит рассмотреть ситуационную задачу:

Иванов И. И., который владеет земельным участком, в 2016 году не получил налоговое уведомление по причине его кражи из почтового ящика. Оплата за 2015 год была произведена с опозданием — 23 декабря 2016 года. Величина налога составляла 8,3 тыс. руб.

Поскольку оплатить налог плательщик должен был до 1 декабря 2016 года, количество дней просрочки составит 21 день. Ставка рефинансирования ЦБ России в 2016 году находилась на уровне 10%.

Поэтому размер пени составит:

П = 8300 * 21 * 1/300 * 10% = 58,1 руб.

Таким образом, размер пени составит 58 рублей и 10 копеек. Что касается штрафа, то его величина, в зависимости от отсутствия или наличия в неуплате налога вины плательщика, будет равен 1660 и 3320 руб. соответственно.

Также для расчета пени вы можете воспользоваться онлайн-калькулятором, представленным ниже:

Пеня оплачивается таким же способом и в тот же самый день, что и земельный налог, однако при помощи отдельной платежки (в ней будет другой КБК).

Реквизиты для погашения задолженности присылаются в уведомлении от налогового органа или могут быть получены там же в результате личного посещения инспекции.

Для оплаты можно обратиться в любой банк или сделать это безналичным способом, при помощи онлайн-банкинга. Подтверждающую факт внесения денежных средств квитанцию необходимо обязательно сохранить, поскольку она может понадобиться в случае возникновения каких-либо налоговых споров.

Публичный сервитут устанавливается в интересах общественность (например, в случае необходимости установления проезда, прохода, обеспечения доступа к водопою).

Публичный сервитут устанавливается в интересах общественность (например, в случае необходимости установления проезда, прохода, обеспечения доступа к водопою).

Вам необходимо продам дом с земельным участком? В нашей статье есть подробный алгоритм данной процедуры.

Существует несколько видов межевых планов в зависимости от цели проведения процедуры межевания. Подробнее об этом читайте .

Как оспорить или уменьшить размер пени?

В некоторых случаях плательщик может несколько уменьшить размер штрафа и пени или даже вовсе оспорить применение данных мер. Сделать это зачастую можно только в судебном порядке и только в том случае, если получится доказать, что неуплата была неумышленной.

Весомыми причинами для нарушения сроков оплаты могут быть такие факторы:

- несвоевременная рассылка налоговых уведомлений (касается только граждан и ИП);

- воздействие непредвиденных факторов и обстоятельств (болезнь плательщика, несчастный случай, ЧП);

- несвоевременное

- зачисление денежных средств по вине банка;

- неполучение уведомления по причинам, которые от собственника не зависят;

- пребывание в другой стране без возможности приехать в срок и т. п.

Если будет доказано, что в нарушении не было умысла плательщика, к нему будет применяться штраф в размере 20% от суммы долга (а не 40%, как в ситуации с умышленной неуплатой).

Кроме этого, может быть отменена и необходимость погашать часть начисленной пени — за те дни, когда неуплата происходила не по вине плательщика.

Еще одним способом снижения размера суммы к уплате является оспаривание кадастровой стоимости участка, которая является основным показателем для расчета земельного налога. В некоторых регионах данная стоимость значительно ниже реальной рыночной, поэтому налог, начисляемый на ее основании, получается завышенным.

Для изменения этого показателя необходимо провести независимую оценку стоимости недвижимости и получить его новое значение. На основании этих данных землевладелец подает пакет документов в специальную комиссию, которая рассматривает такие вопросы, и ожидает решения (оно принимается в течение 30 дней после обращения).

Для изменения этого показателя необходимо провести независимую оценку стоимости недвижимости и получить его новое значение. На основании этих данных землевладелец подает пакет документов в специальную комиссию, которая рассматривает такие вопросы, и ожидает решения (оно принимается в течение 30 дней после обращения).

В случае принятия положительного решения и снижения кадастровой стоимости сотрудники Росреестра отправляют в налоговый орган письмо с уведомлением об этом.

На его основании инспекторы должны будут пересчитать размер налога, и, как следствие этого, снизить сумму штрафа и пени.

Также уменьшить размер долга и, соответственно, штрафа, можно путем проведения процедуры перерасчета, за которой необходимо обращаться в налоговый орган. Например, если плательщик за предыдущие периоды вносил большие, чем необходимо, суммы, эта разница обязательно будет учтена в новом периоде. Таким образом, и величина долга, и размер штрафа и пени в результате этого также будут уменьшены.

Для оспаривания факта начисления денежных мер наказания плательщику необходимо будет обращаться в суд, поскольку других способов для этого не предусмотрено.

Если получится доказать, что их применение было необоснованным, они будут отменены на основании соответствующего судебного решения.

С целью предотвращения возникновения возможной просрочки по уплате земельного налога или сдаче соответствующей декларации лучше делать это заранее, не дожидаясь последних дней, установленных для этого законодательством.

налога или сдаче соответствующей декларации лучше делать это заранее, не дожидаясь последних дней, установленных для этого законодательством.

Если же нарушение все-таки произошло, нужно максимально быстро не только оплатить размер долга или сдать декларацию, но и внести необходимую сумму пени или штрафа. Размер этих платежей определяется налоговыми органами и доводится до сведения плательщиков в письменном виде.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!