Содержание

Методическое пособие по ПК «ГРАНД-Смета» версия 7

-

1. Работа с нормативной базой

1. Работа с нормативной базой

- 2. Работа с локальной сметой

- 2.1 Формирование базы смет в составе программы

- 2.2 Ввод и добавление позиций в смету

- 2.3 Применение коэффициентов в позиции сметы

- 2.4 Работа с ресурсами в смете

- 2.5 Автоматизация расчёта объёмов работ в смете

- 2.6 Действия с видами работ, НР и СП

- 2.7 Работа с коэффициентами к итогам сметы

- 2.8 Работа с индексами перевода в текущие цены

- 2.9 Ввод лимитированных затрат, налогов и обязательных платежей

- 2.9.1 Как можно ввести значение лимитированных затрат не процентом, а в виде коэффициента, либо в виде денежной суммы?

- 2.9.2 Как начислить лимитированные затраты в разделах сметы?

- 2.9.3 Какими встроенными идентификаторами можно пользоваться для расчёта лимитированных затрат в смете?

- 2.9.4 Как можно начислять зимнее удорожание по индивидуальным нормативам для разных работ в смете?

- 2.9.5 Как в смете рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения?

- 2.10 Выделение позиций, копирование, вставка

- 2.11 Выявление ошибок при составлении сметы

- 2.12 Подведение итогов по смете

- 2.13 Работа с пользовательским сборником расценок

-

- 3. Ресурсный метод расчёта

- 4. Учёт выполненных работ

- 5. Формирование выходных документов

- 6. Работа со сводным сметным расчётом

- 7. Методика расчёта по ТСН

- 8. Ресурсное ранжирование

- 9. Составление смет на ПИР

Компенсация НДС при упрощенной системе налогообложения в объектных сметах и сводном сметном расчёте.

В ПК ГРАНД-Смета в главе «Налоги и обязательные платежи» для расчёта НДС 18% в ССР прописываю формулы 18%Г1.С:Г14.С, 18%Г1.М:Г14.М, 18%Г1.О:Г14.О, 18%Г1.П:Г14.П, а как прописать формулу для затрат на компенсацию НДС при УСН? Какую формулу для компенсации УСН использовать?

Пример расчета компенсации НДС при УСН довольно прост. Расчет выполнен в текущем уровне цен:

Прямые затраты=100руб. Из них материалы 50руб, ЭКМ-(18-8) руб, ЗП раб.=32 руб.

ФОТ=32+8=40 руб.

НР=40*(110*0,94*0,85)= 35,2 руб.

СП=40*(65*0,9*0,8)=18,8 руб.

СМР=50+18+32+35+19=154 руб

НДС=(50+(18-8))*0,18=10,8 руб.

Итого-154+10,8=164,8 руб.

В локальных сметах данный расчет можно реализовать на вкладке «Лимитированные затраты». Чаще всего используют следующие формулы:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18

или

(МАТ+О)*0,18

Несколько иначе дело обстоит при необходимости внести компенсацию НДС при УСН в ОС и ССР, потому что на уровне ССР нет данных о сумме НР, СП, а также о стоимости материалов. Указанный расчет можно сделать только вручную и ввести в программу уже рассчитанное значение.

Резюмируя вышесказаное отметим, что при необходимости показать компенсацию НДС при УСН в таких документах, как сводный сметный расчет или объектная смета, необходимо перенести сумму возмещения НДС из локальных расчетов вручную.

Упрощенцы не обязаны уплачивать налог на добавленную стоимость. Если они не уплачивают данный налог, они не имеют права включать его в смету на свою деятельность. В связи с этим у упрощенцев возникает вопрос, как правильно произвести компенсацию НДС при УСН в смете. Статья поможет на него ответить.

Коэффициенты к сметной прибыли и накладным расходам

Сметчики довольно часто задаются вопросом о том, какие понижающие индексы они должны применить по отношению к сметной прибыли и накладным расходам.

Сметчики, как правило, работают на постоянной основе в одной и той же компании, которая занимается определенной деятельностью. Если сметчику нужно сделать смету на другой вид деятельности, он может составить ее по привычному шаблону. Данный шаблон может отклоняться от норм и требований ценообразования в требуемой деятельности.

Организации, находящиеся на упрощенке, при формировании сметных документов должны использовать специальные понижающие индексы к расходам и сметной прибыли.

Выбор коэффициентов к сметной прибыли (СП) и к накладным расходам (НК) находится в прямой зависимости от способа индексирования стоимости в текущие цены.

Существует два способа индексации:

- К СМР;

Индексация к СМР в основном используется тогда, когда необходимо выполнить инвестиционные расчеты. Реже данный метод применяется для расчетов между заказчиком и исполнителем. Данный способ расчета представляет собой использование одного и того же индекса к цене СМР (к прямым расходам в смете).

- По статьям расходов.

Индексация по статьям расходов используется, если необходимо произвести расчеты за работы между заказчиком и исполнителем. Данный метод представляет собой использование разнообразных индексов на зарплату водителей, эксплуатацию машин, материалы. Практически во всех случаях индексы на эксплуатацию техники на зарплату водителей являются одинаковыми. Это значит, что на фонд оплаты труда индекс является общим.

Если организация находится на упрощенке, она должна использовать все те же коэффициенты, что и организации-общережимники, однако в дополнение к общим индексам она должна использовать еще и специальные:

- По отношению к накладным расходам – 0,94;

- По отношению к сметной прибыли – 0,9.

Компенсация НДС при использовании УСН

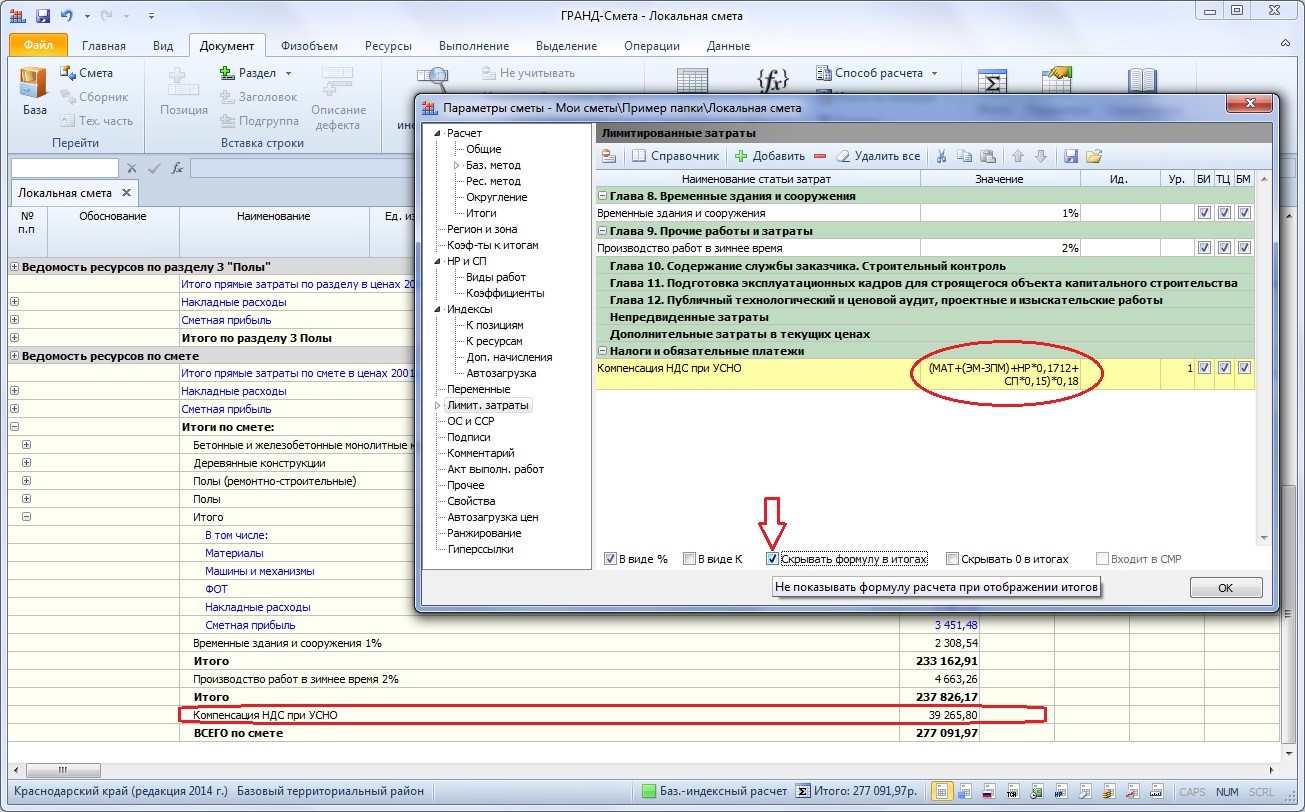

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названием Налоги и обязательные платежи. В том случае, если статья затрат добавляется вручную, пользователь должен сам указать нужное наименование статьи затрат, а в колонке Значение ввести следующую формулу:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

где 0,1712 (17,12%) – удельный вес затрат на материалы в постатейной структуре накладных расходов согласно МДС 81-33.2004 (для районов Крайнего Севера и местностей, приравненных к ним, требуется применять в формуле значение 0,182 согласно МДС 81-34.2004); 0,15 (15%) – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,20 (20%) – ставка НДС.

Нюансы расчета компенсации НДС с индексами к СМР в ПК «ГРАНД-Смета».

Если нет необходимости в том, чтобы в документе отображалась такая громоздкая формула, достаточно включить внизу окна опцию Скрывать формулу в итогах.

Напомним, что значения идентификаторов МАТ, ЭМ, ЗПМ, НР и СП возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. При этом следует иметь в виду, что если в смете задан базисно-индексный расчёт ив параметрах сметы на закладке Индексы в группе Индивидуальные индексы для позиций сметы выбран способ применения индексов Применять индексы к СМР(либо установлен переключатель Не использовать индексы), то значения указанных идентификаторов рассчитываются в базисных ценах.

Предложенная формула реализует методику расчёта, описанную в письме Госстроя России № НЗ-6292/10 от 6 октября 2003 года. Данный документ есть в базе данных информационно-справочной системы «ГРАНД-СтройИнфо» в разделе Руководящие документы – Акты Минрегионразвития – Письма.

Обратите внимание! В примере расчёта, который приводится в данном документе, использованы некоторые устаревшие нормативы – например, там фигурирует ставка НДС в размере 20%. Но в предложенной выше формуле все нормативные показатели соответствуют современному состоянию.

Об отмене Письма Госстроя России № НЗ-6292/10 от 6 октября 2003 года и расчете затрат на уплату НДС.

Некоторых специалистов-сметчиков сбивает с толку формулировка письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС об утрате значения примера расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенного в письме Госстроя России от 06.10.2003 № НЗ- 6292/10, и ответ по данному вопросу в «Вестнике ценообразования и сметного нормирования № 4 (157) за апрель 2014 года»:

В связи с выходом письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенную в письме Госстроя России от 06.10.2003 № НЗ-6292/10, утратил свое значение.

отмечая, что формула: (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18 не верна.

Дело в том, что формула (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18 не соответствует формуле расчета, приведенной в примере к письму Госстроя России от 06.10.2003 № НЗ-6292/10.

То есть, даже отмена данного письма не повлияла бы на формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18, так как в письме содержится расчет по другой формуле.

Возникает вопрос, почему указывают на данный ответ в журнале «Вестник ценообразования и сметного нормирования» на письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС, аргументируя этими документами, что формула для расчета компенсации НДС при УСН не действует?

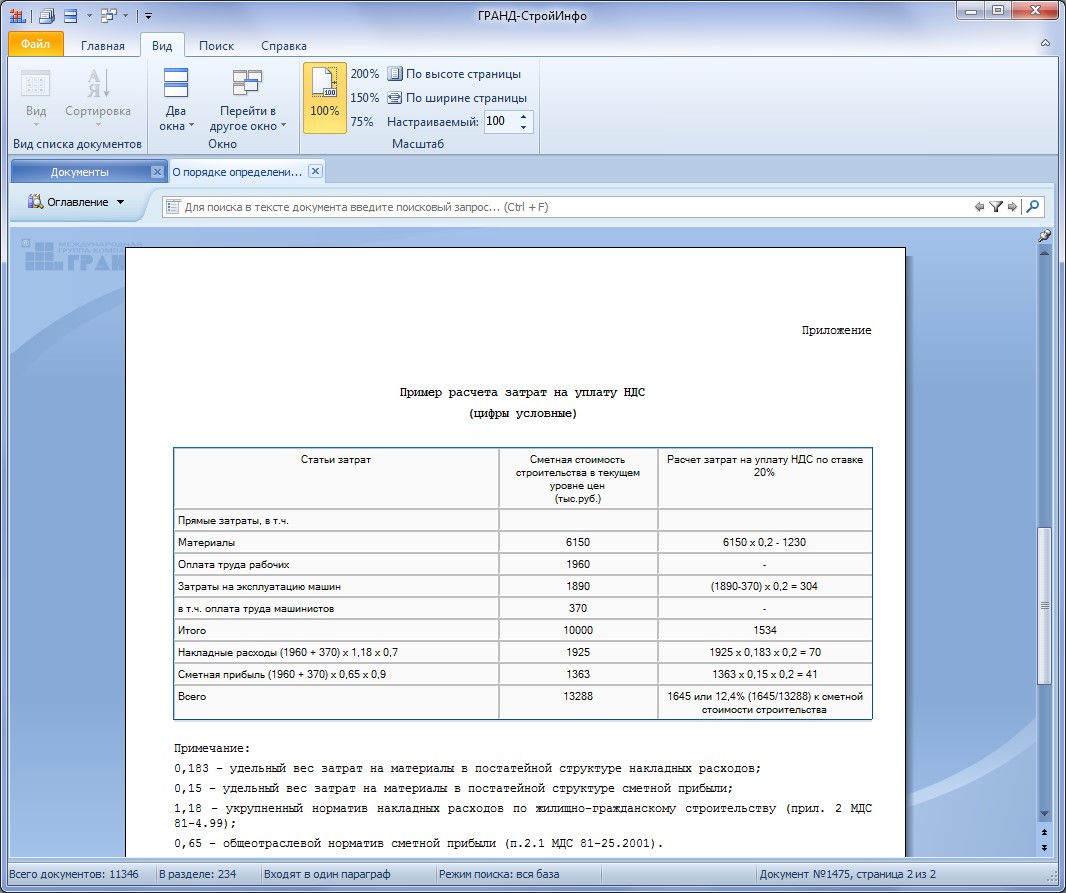

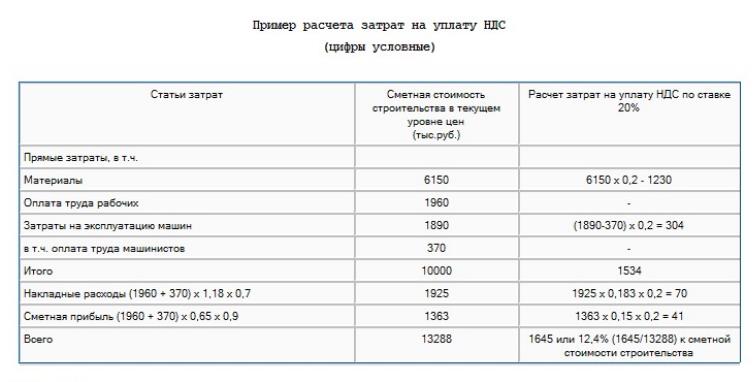

Рассмотрим детальнее письмо Госстроя России от 06.10.2003 № НЗ-6292/10, содержащее не действующий пример расчета компенсации НДС при УСН, конкретно — приложение с примером расчета:

Примечание:

0,183 — удельный вес затрат на материалы в постатейной структуре накладных расходов;

0,15 — удельный вес затрат на материалы в постатейной структуре сметной прибыли;

1,18 — укрупненный норматив накладных расходов по жилищно-гражданскому строительству (прил. 2 МДС 81-4.99);

0,65 — общеотраслевой норматив сметной прибыли (п. 2.1 МДС 81-25.2001).

Назовем этот метод «по письму».

И посмотрим формулу, которая позволяет определить размер компенсации НДС в смете при УСН: (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18. Назовем этот метод «расчетный».

Отличия данных методов в следующем:

- В письме принята ставка НДС 20% — в расчете 18%.

- В письме удельный вес затрат на материалы в постатейной структуре накладных расходов составляет 0,183 — в расчете 0,1712.

- В письме коэффициенты к НР и СП фигурируют, в том числе уже не действующий коэффициент к НР К=0,7 — в расчете коэффициенты к НР и СП опущены, так как в формуле участвуют уже рассчитанные размеры НР и СП.

- В письме указанны коэффициенты к НР и СП, в том числе недействующий, но нет указаний на применение иных коэффициентов, в зависимости от метода индексации — в расчете коэффициенты опущены, аналогично п. 3.

- В письме приняты укрупненные и общеотраслевые нормативы НР и СП соответственно, а не нормативы по видам работ — в расчете снова аналогично п. 3 в формуле участвуют уже рассчитанные размеры НР и СП.

Пункты 1, 4, 5 — несоответствий письма расчету можно пропустить, так как письмо — это пример, в котором, скажем, 20% НДС можно заменить на 18%. Но пункты 2 и 3 делают два данных метода не соответствующими друг другу, а п. 3 делает письмо еще и не актуальным, так как включает в пример расчета коэффициент 0,7 к НР, отмененный более поздним письмом Госстроя от 27.11.2012 № 2536-ИП/12/ГС, на которое ссылаются в «Вестнике ценообразования и сметного нормирования № 4, апрель 2014 года».

Если в примере есть коэффициент К=0,7 к НР и этот коэффициент на текущий момент уже отменен более поздним документом, значит пример устарел и перестал быть актуальным.

В формуле (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18 коэффициента к НР нет изначально.

Вывод

1. Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 № НЗ-6292/10, действительно утратил свое значение, как и говорится в ответах «Консультаций и разъяснений» в журнале «Вестник ценообразования», в связи с выходом письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС.

2. Формула расчета затрат на компенсацию НДС при УСН:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18

представленная в данной статье — корректна и действует. Отмена вышеуказанного письма на данную формулу никак не повлияла.

Можно сказать, что в данной формуле учтено современное положение, учтено письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС и учтена «отмена» примера расчета в письме Госстроя России от 06.10.2003 № НЗ-6292/10, так как эти документы влияют на переменные, которых в формуле не содержится.

Результат изменения переменных, а именно коэффициентов к НР, этими документами рассчитывается заранее, и в формулу попадает уже как конечные НР, с учетом коэффициентов.

Если у вас есть ответы от заказчиков, почему они не пропускают данную формулу и что они предлагают взамен — сообщите нам пожалуйста на e-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра., нам очень интересно их мнение по этому поводу.