Содержание

- Когда материальная помощь НДФЛ не облагается

- Матпомощь: общая характеристика с точки зрения законодательства 2016-2017 годов

- В каких случаях с материальной помощи удерживается НДФЛ

- Частные случаи: берется ли подоходный налог с материальной помощи при рождении ребенка или в случае смерти близкого родственника

- Удерживается ли НДФЛ с материальной помощи в 2019 году

- Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

- Особенности обложения НДФЛ материальной помощи

- Оформление матпомощи

- Основные моменты

- Материальная помощь облагается НДФЛ или нет

- Часто задаваемые вопросы

- Все что нужно знать о материальной помощи

- Как правильно оформить материальную помощь

- Вся ли единовременная помощь освобождена от НДФЛ?

- Когда и как перечисляется подоходный налог с материальной помощи?

- Выплата материальной помощи и ее налогообложение

Когда материальная помощь НДФЛ не облагается

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

- лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах (п. 8.3 ст. 217 НК РФ). При этом в организацию должна быть представлена справка, подтверждающая стихийную природу события, например, из МЧС (Письмо Минфина от 04.08.2015 № 03-04-06/44861);

- лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/75@);

- лицу, имеющему право на получение адресной социальной помощи, оказываемой за счет средств бюджетов и внебюджетных фондов. Речь идет о единовременной выплате;

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию (имеется в виду единовременная выплата);

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495).

Матпомощь: общая характеристика с точки зрения законодательства 2016-2017 годов

Единого точного определения материальной помощи в законодательстве РФ нет. ГОСТ Р 52495-2005 «Соцобслуживание населения. Термины и стандарты» Росстандарта (приказ от 30.12.2005 № 532-ст) относит процесс поддержки нуждающихся больше к социально-экономическим, нежели к правовым категориям. Однако порядок оказания матпомощи определен законодательно и в этом смысле носит юридический характер.

Все виды денежной поддержки могут быть разделены на:

- государственную и муниципальную (от соцзащиты, Пенсионного фонда, соцстраха и т. д.);

- местную (от организации, где работает нуждающийся).

Соответственно, правовое регулирование процедуры материального участия в жизни гражданина, оказавшегося в нестандартной жизненной ситуации, осуществляется на основании:

- Федерального и местного законодательства (к примеру, ст. 10 закона «О погребении и похоронном деле» от 12.01.1996 № 8-ФЗ, п. 84-90 приказа министра обороны РФ «Об утверждении Порядка…» от 30.12.2011 № 2700, гл. 33 закона «Социальный кодекс Санкт-Петербурга» от 09.11.2011 № 728-132 и т. д.).

- Трудовых соглашений и коллективных договоров, заключаемых между работниками и руководством на конкретных предприятиях.

Кроме того, материальная поддержка бывает:

- единовременной и регулярной;

- денежной и материально-вещественной;

- в зависимости от оснований выдачи (при бедствиях, существенных расходах, проблемах со здоровьем и т. д.).

В каких случаях с материальной помощи удерживается НДФЛ

Несмотря на то что денежные суммы, выплачиваемые гражданам в качестве социальной помощи, — это не заработок, они могут рассматриваться как доход, и тогда закономерно возникает вопрос: облагается ли подходным налогом материальная помощь?

Процедура налогового бремени определяется НК РФ, который устанавливает, что материальная помощь облагается НДФЛ, за вычетом некоторых упомянутых в законе случаев. Исходя из ст. 217 НК РФ материальная помощь НДФЛ не облагается, если оплата произведена:

- В виде единовременного участия (п. 8 ст. 217):

- от руководства компании родственникам умершего сотрудника или бывшего сотрудника-пенсионера либо члену трудового коллектива или бывшему специалисту-пенсионеру в связи со смертью близкого;

- малоимущим за счет федерального или регионального бюджета;

- от компании членам трудового коллектива в связи с появлением в семье ребенка, в сумме, не превышающей 50 000 руб.

- Благотворительными компаниями, зарегистрированными в установленном порядке (п. 8.2 ст. 217).

- Как денежная поддержка в связи с природными катаклизмами потерпевшему или родственникам погибшего в результате природной катастрофы (п. 8.3 ст. 217).

- Пострадавшим от террористической атаки или родственникам погибшего в теракте (п. 8.4 ст. 217).

- Пенсионеру в рамках положений закона, определяющего порядок получения разовой выплаты гражданами, получающими пенсию (п. 8.5 ст. 217).

Полученная от работодателя членом трудового коллектива или ушедшим на пенсию бывшим сотрудником матпомощь облагается НДФЛ, если в течение налогового периода она не превысит сумму в 4 000 руб. (ч. 3 п. 28 ст. 217): с излишков взыскивается налог. Соответственно, с денежной поддержки до 4 000 руб. включительно подоходный налог не высчитывается.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Частные случаи: берется ли подоходный налог с материальной помощи при рождении ребенка или в случае смерти близкого родственника

Одни из самых распространенных оснований оказания матподдержки членам трудового коллектива предприятия — это рождение (усыновление) ребенка и смерть близкого. Рассмотрим подробнее, облагается ли матпомощь НДФЛ в этих ситуациях.

Согласно ч. 7 п. 8 ст. 217 НК РФ и письму Департамента налоговой и таможенной политики Минфина России от 15.07.2016 № 03-04-06/41390 материальная помощь при рождении ребенка облагается НДФЛ, если размер пособия превышает 50 000 руб.

При этом денежная поддержка может выплачиваться как одному из супругов по выбору, так и обоим сразу. Однако не облагаемая налогом сумма остается прежней — 50 000 руб. Если сумма превышена, уплачивается налог. Поэтому, если родители работают на разных предприятиях, руководство вправе затребовать от сотрудника справку о доходах супруга с места его работы (по форме 2-НДФЛ) для подтверждения события получения подобной выплаты и ее размера.

Что касается матподдержки сотрудникам в связи с гибелью членов семьи, то в соответствии с разъяснениями Минфина РФ (письмо от 06.08.2012 № 03-04-06/6-217) этот вид единовременного денежного участия не облагается налогом, в каком бы размере ни была произведена выплата.

Удерживается ли НДФЛ с материальной помощи в 2019 году

Порядок налогообложения НДФЛ материальной помощи в 2019 году не изменился. Чтобы ответить на вопрос, удерживается ли подоходный налог с материальной помощи, нужно знать, на каком основании она выплачивается.

Ст. 217 НК РФ устанавливает, какая матпомощь не облагается НДФЛ, а именно:

- Кончина самого сотрудника или кого-то из его родственников (п. 8 ст. 217 НК РФ).

- Социальная поддержка малоимущего сотрудника, которая осуществляется за счет средств бюджета РФ (п. 8 ст. 217 НК РФ).

- Наступление происшествий стихийного характера (п. 8.3 ст. 217 НК РФ).

См. «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

- Матпомощь, выплачиваемая сотруднику (или его родственникам, в случае смерти самого работника), пострадавшему в ходе террористических актов (п. 8.4 ст. 217 НК РФ).

- Выплаты профкомами членам профсоюзов (п. 31 ст. 217 НК РФ).

- Приобретение санаторно-курортных путевок сотрудникам или членам их семей (п. 9 ст. 217 НК РФ).

Подробнее о выплате материальной помощи на санаторно-курортный отдых читайте в материале «Путевки санаторно-курортных и оздоровительных организаций могут не облагаться НДФЛ».

- Компенсация стоимости медицинских услуг сотруднику или членам его семьи (п. 10 ст. 217 НК РФ).

О том, в каких случаях не облагаются налогом расходы на физкультуру и спорт, читайте в статье «НДФЛ и мероприятия по развитию физкультуры и спорта в трудовых коллективах».

Конечно, вышеприведенный список не содержит все возможные выплаты, при которых подоходный налог с материальной помощи не взимается. Их полный перечень приводится в ст. 217 НК РФ.

Право на перечисленные льготы возможно при выполнении таких условий:

- Получение, оформление документов, подтверждающих факт возникновения того или иного события.

- Закрепление во внутренних документах предприятия возможности выплаты такой помощи.

Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

НК РФ содержит основания и для того, чтобы материальную помощь облагать НДФЛ лишь частично.

К таким выплатам, например, относятся:

- Выплата по случаю появления в семье работника новорожденного – как собственного ребенка, так и взятого из приюта. При этом необлагаемая база по указанному основанию не должна быть более 50 000 рублей на каждого ребенка, а выплата матпомощи должна быть произведена до наступления одного года ребенку (п. 8 ст. 217 НК РФ).

Подробнее об этом – в материале «В каком размере не облагается НДФЛ матпомощь при рождении ребенка?».

- Материальные выплаты, предусмотренные локальными нормативными актами организации, но не более 4 000 руб. за год (п. 28 ст. 217 НК РФ).

Для того чтобы материальная помощь облагалась НДФЛ в уменьшенном объеме, необходимо выполнение следующих условий:

- Наличие подтверждающих бумаг.

- Отражение во внутренних документах компании возможности выплаты данных видов матпомощи.

Следует отметить: если у налогоплательщика нет возможности воспользоваться льготой по НДФЛ, у него возникает обязанность уплатить налог по ставке 13% с материальной выплаты.

При этом НДФЛ с материальной помощи удерживается в следующих случаях:

- Отсутствуют подтверждающие документы.

- Основание для необлагаемой выплаты не предусмотрено НК РФ.

- Внутренними документами не предусмотрена возможность ее начисления.

О том, когда и как матпомощь отражается в 6-НДФЛ, читайте в статье «Как отразить материальную помощь в форме 6-НДФЛ?».

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Основные моменты

Начисление и предоставление материальной помощи сотрудникам осуществляется только в случае наличия соответствующего решения работодателя и исключительно при наступлении тех или иных форс-мажорных обстоятельств.

При этом, уплата налогов по этому виду доходов или освобождение от нее зависит от оснований для предоставления помощи.

Выплаты при наступлении чрезвычайных обстоятельств могут осуществляться только после того, как сам работник представит в компанию заявление и приложит к нему документы, подтверждающие наступление той или иной ситуации, в том числе:

| Рождение ребенка | Копия свидетельства |

| Смерть близкого родственника | Копия свидетельства |

| Пожар | Справка из противопожарной районной службы |

| Бракосочетание | Копия заявления в ЗАГС |

| Болезнь | Справки из медицинских учреждений и др. |

Руководство рассматривает заявку работника. Далее издается приказ о предоставлении материальной помощи (если руководитель принял положительное решение), который направляется в бухгалтерии.

Следует отметить, что выплата денежных пособий такого рода осуществляется за счет прибыли прошлых лет (чтобы не привести к формированию незапланированных затрат в организации).

Что нужно знать

Материальная помощь, которую работодатели предоставляют своим сотрудникам, они не вправе вычитать из налога на прибыль (ст. 270 НК РФ).

В то же время существуют определенные ограничения (Постановление ВАС РФ № 4350/10):

- если платежи сотруднику связаны с осуществлением им трудовых обязанностей (выплаты к отпуску, пособия на лечение профессиональных заболеваний и травм полученных на производстве), то работодатель вычитает их из налоговой базы;

- если средства направляются на социальные нужды (рождение ребенка, смерть родственника, стихийное бедствие), вычитать их не следует.

Вариантом выплаты, которая связана с трудовой деятельностью сотрудника выступает и единовременное пособие к очередному отпуску (не являющееся отпускными).

При этом условие его предоставления работникам должно быть прописано в коллективном трудовом договоре (Письмо Минфина № 03-03-06/1/43912).

Какой бывает материальная помощь

В общем виде материальная помощь представляет собой пособие, предоставляемое работодателем своим сотрудникам в целях оказания финансовой поддержки в сложных жизненных ситуациях.

Материальная помощь не является регулярной. Она рассчитывается в индивидуальном порядке и имеет ярко выраженную социальную направленность.

Можно выделит несколько видов материальной поддержки работников фирмы, в том числе:

- Обнаружение проблем со здоровьем.

- Возникновение крупных непредвиденных затрат (на рождение ребенка, свадьба, на похороны родственника и т.п.).

- Форс-мажорные обстоятельства, которые привели к финансовым потерям (пожар, кража, стихийные бедствия).

- Дополнительная поддержка к отпуску.

В некоторых случаях, четвертый вариант материальной помощи не признают таковой, поскольку здесь речь идет не о необходимости погашать непредвиденные расходы, а о методе стимулирования персонала предприятия.

Законные основания

Предоставление материальной помощи сотрудникам организации подробно описывается в таких нормативно-правовых документах РФ, как:

| Ст. 41 ТК РФ | Указывает на то, что уплата материальной помощи сотрудникам организации должна предусматриваться условиями коллективного трудового договора, который формируется на базе каждого отдельного предприятия (в нем и прописывается размер такой помощи, а также основания для ее предоставления) |

| Ст. 217 НК РФ | Уточняет, какие именно виды материальной помощи могут освобождаться от уплаты НДФЛ |

| Ст. 252 НК РФ | Определяет, какие виды финансовой поддержки работодатель имеет право вычесть из своих совокупных затрат при определении налогооблагаемой базы |

| ФЗ-212 | Уточняет порядок начисления страховых взносов при предоставлении сотрудникам материальной помощи |

Кроме того, отдельные подзаконные акты более детально рассматривают процесс предоставления финансовой поддержки персоналу и порядка ее отражения в бухгалтерском и налоговом учете.

Материальная помощь облагается НДФЛ или нет

Один из главных вопросов, который беспокоит бухгалтера — облагается ли налогом материальная помощь работнику в 2019 году или же она освобождается от обложения?

Дать однозначного ответа в этой ситуации нельзя — все зависит от оснований платежей, их размера и характера.

Полное освобождение от НДФЛ становится основанием для разного рода финансовых махинаций — все незаконные операции прописываются под грифом «материальная помощь» и приводят к активному уводу доходов от налогов.

В этом свете выделяют:

- облагаемую НДФЛ помощь;

- освобожденные от налогообложения выплаты.

Порядок уплаты

Как уже упоминалось ранее – первичным основанием, касающимся уплаты материальной помощи работнику, выступает его заявление.

В нем обязательно прописываются:

- причина единовременной потребности в денежных средствах;

- указание на приложение к бумаге подтверждающий чрезвычайное обстоятельство документов.

Заявление пишется на имя руководителя фирмы. Точный размер материальной помощи в нем не указывается, хотя не исключена возможность указания общей необходимой суммы (например, если известны стоимость медицинской операции или размер нанесенного стихийным бедствием ущерба).

Внесены ли изменения по возмещению НДФЛ в 2019 году смотрите в статье: какие изменения по вычетам НДФЛ.

Внесены ли изменения по возмещению НДФЛ в 2019 году смотрите в статье: какие изменения по вычетам НДФЛ.

Какие изменения по НДФЛ внесены в 2019 году, .

После рассмотрения заявления сотрудника руководитель может принять решение о выплате ему конкретной суммы единолично, а также по согласованию с коллективом и иными учредителями предприятия (последнее – обязательное условия для АО).

После этого формируется приказ о предоставлении пособия в котором прописываются:

- размер финансовой поддержки от предприятия;

- период, в течение которого сотрудник сможет получить ее на руки.

Приказ направляется в отдел кадров, а затем – в бухгалтерию, где и формируются выплаты, положенные работнику.

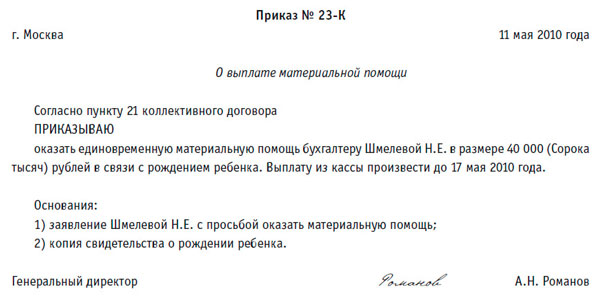

Фото: приказ о выплате материальной помощи

Какое установлено налогообложение

В общем случае материальная помощь, предоставляемая работодателем его сотрудникам, облагается налогом по ставке 13%.

При этом можно выделить три ситуации, в которых вся сумма пособия будет облагаться в полной мере:

| Во-первых | Если работник не в состоянии предоставить документы, подтверждающие форс-мажорное обстоятельство |

| Во-вторых | Имеет место основание не указанное в перечне освобожденных выплат в НК РФ |

| В-третьих | Организация не имеет внутренних документов (коллективного договора, положения), предполагающих начисление материальной помощи |

Следует подчеркнуть, что это правило распространяется не только на денежную, но и на натуральную помощь (ст.211 НК РФ).

В каком размере не облагается

Существует ряд случаев, в которых материальная помощь освобождается от уплаты НДФЛ, в случае выплаты ее в пределах определенного законодательством лимита.

К числу таких видов поддержки со стороны работодателя относятся (ст. 217 НК РФ):

- Платежи, которые не превышают 4 000 рублей за один год на одного работника компании.

- Материальная помощь, которая выделяется единовременно в размере не более 50 000 рублей по случаю рождения или усыновления ребенка (такая величина рассчитана на каждого ребенка).

- Выплаты, осуществляемые по факту стихийного бедствия, вне зависимости от их размера.

- Пособие, связанное со смертью одного из членов семьи, без учета ее размера.

- Помощь, выплаченная работникам, пострадавшим от террористических актов, имевших место на территории РФ.

В последнем случае размер платежа, который установил работодатель, также не имеет значения. Такая поддержка в любом случае будет освобождаться от НДФЛ.

Следует также отметить, что руководство компании может дарить своим сотрудникам подарки и по иным поводам — в связи с бракосочетанием, при выходе на пенсию, к юбилею, на профессиональные праздники и т.п.

Если такой подарок по стоимости не превысит сумму 4 000 рублей в год на одного человека, то НДФЛ с него не удерживается (ст. 217 НК РФ).

Часто задаваемые вопросы

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

При рождении ребенка или его усыновлении из приюта работодатель может выплатить сотруднику пособие в размере до 50 000 рублей.

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Указанный лимит распространяется на весь размер материальной помощи. Поэтому, если у ребенка два работающих родителя, то при выплате матери 20 000 рублей, отец может рассчитывать только на 30 000. Именно поэтому перед формированием приказа у сотрудника запрашивается справка 2-НДФЛ с места работы его супруга или супруги.

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

Какой КБК указывать в заявлении на возврат НДФЛ узнайте из статьи: КБК НДФЛ.

Какой КБК указывать в заявлении на возврат НДФЛ узнайте из статьи: КБК НДФЛ.

О заполнении дополнительного листа книги продаж в 2019 году в 1С, .

Образец заполнения выписки из книги продаж, .

Во всех остальных ситуациях предусмотрено начисление на пособие подоходного налога, за исключением ситуаций, когда она не превысит 4 000 рублей в год.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

- Предварительно должен быть оценен размер нанесенного ущерба (Письмо Минфина № 03-03-06/4/85).

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2019 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

Предыдущая статья: Какие изменения по вычетам НДФЛ Следующая статья: НДФЛ с аренды помещения у физического лица

Все что нужно знать о материальной помощи

Денежные средства, которые руководитель организации начисляет нуждающемуся сотруднику, называются материальной помощью. Также это могут быть и деньги, которые выделяет студентам профсоюз университета, и другие виды выплат. Главным критерием материальной помощи, который отличает ее от других существующих пособий подобного рода, — это то, что она является единовременной.

Внимание! Помощь материального характера придумана затем, чтобы физическим лицам, которые ее получили, было легче пережить определенные ситуации в жизни в финансовом плане. Например, рождение детей, смерть близких, лечение в клинике и так далее.

Когда нужно платить налоги

Как известно, в обязанности физических лиц входит выплата подоходного налога практически со всех видов прибыли. Материальная компенсация, выданная налогоплательщику работодателем или какими-либо организациями, — это тоже доход, и с него нужно заплатить НДФЛ. Однако при этом следует учитывать, что если размер такой помощи составляет менее 4 000 рублей, то по закону разрешено не отдавать с нее налоговые взносы в государственную казну.

Таким образом, если налогоплательщику за прошедший 2016 год работодатель в июле выписывал компенсацию за рождение сына в размере 2 500 рублей, а в сентябре начислял 1 300 рублей за лечение, то итоговая годовая сумма материальной помощи составляет 3 800 рублей, и НДФЛ с нее не снимается.

В каких ситуациях НДФЛ не удерживается

Помимо общего правила, касающегося размера материальной помощи, для того, чтобы правильно идентифицировать, стоит ли отдавать подоходный налог с нее, физическим лицам нужно брать во внимание и ряд дополнительных ситуаций. Ниже перечислены особые случаи, в которых НДФЛ с денежной компенсации подобного рода не удерживается:

- Стихийное бедствие – физические лица, попавшие под влияние чрезвычайных погодных условий, в результате которых был нанесен вред их имуществу либо здоровью, имеют право подать заявление на материальную помощь и получить положенную им по закону единовременную выплату без снятия налоговых сборов.

- Чрезвычайные случаи – если происходят какие-то непредвиденные ситуации, приводящие к травмам или гибели людей, то государство обязано предоставить им либо их семьям (если пострадавший умер) мат. помощь. К таким обстоятельствам относят автомобильные катастрофы, серьезные сбои в работе производственного оборудования, а также целый ряд других неблагоприятных ситуаций.

- Теракты – тем физическим лицам, которые, находясь на территории Российской Федерации, стали жертвами террористических актов, их работодатель или государственные органы должны начислить материальную компенсацию и не удерживать с нее взносы налогового характера.

- Ухудшение здоровья – если у сотрудника предприятия в результате выполнения служебных обязанностей ухудшились показатели здоровья, и в связи с этим он вынужден был выйти на пенсию, то работодателю необходимо предоставить ему единовременную денежную компенсацию, с которой не нужно отдавать подоходный налог в бюджет.

- Смерть – если сотрудник предприятия умер, независимо от того, послужили причиной его смерти производственные травмы, болезни либо недуги, не имеющие никакого отношения к рабочему процессу, его близким родственникам должны перечислить денежную компенсацию. Выплата подобного рода предоставляется один раз и не облагается НДФЛ.

- Смерть родственников – иногда происходит так, что физические лица, близкие родственники которых умирают, оказываются в безвыходном положении и обязаны выйти на пенсию. Например, если мать ребенка-инвалида умирает, то отцу приходится уволиться и ухаживать за ним. В подобной ситуации для отца полагается материальная помощь, причем не облагаемая подоходным налогом, даже если ее размер превышает 4 000 рублей.

Необходимо отметить, что тем физическим лицам, которые хотят подробней узнать о том, какие условия должны быть соблюдены в ситуациях, дающих право не отдавать НДФЛ при получении материальной помощи, следует ознакомиться с восьмым и десятым пунктами статьи 217 Налогового кодекса России.

Единовременная детская помощь

Действующим налоговым законодательством предусмотрены денежные выплаты, предоставляемые физическим лицам за рождение ребенка. Такие компенсации начисляют не только биологическим родителям, но и сотрудникам, которые стали усыновителями либо опекунами. Материальная помощь выдается в течение первого года жизни ребенка и является единовременной.

Что касается того, облагается ли такая помощь налогом на доходы физических лиц, то тут решающим фактором служит ее размер. Таким образом, если суммарный размер выплаты, выданной отцу и матери ребенка, составляет менее 50 000 рублей, то отдавать с нее налоги не нужно.

Если же, например, мать получила компенсацию в размере 50 000 рублей, а отец еще какую-то дополнительную сумму, то только он обязан внести в государственный бюджет налоговые выплаты.

Как правильно оформить материальную помощь

Так как основной характеристикой материальной помощи является перечисление ее единовременным платежом, то руководителям следует правильно вносить в документацию данный факт, чтобы сотрудник действительно имел право не платить налог с денежной компенсации подобного рода. В связи с этим руководитель должен всю отображенную в приказе о выдаче материальной помощи сумму выдать своему сотрудники за один раз и ни в коем случае не растягивать на несколько платежей.

Иногда работнику начисляют такое денежное пособие несколькими платежами. В подобной ситуации только средства, которые он получит в первый раз, не облагаются НДФЛ, а со всех остальных сумм должны быть удержаны налоги.

Сотрудники, желающие получить единовременную материальную компенсацию, с помощью нижеприведенной инструкции смогут разобраться с тем, каким образом происходит данная процедура, и уже вскоре забрать положенные им деньги.

- Сбор документации. Поскольку практически любая финансовая операция требует определенного пакета документов, дающих основание на ее проведение, то для получения мат. помощи физическим лицам также необходимо иметь документацию, подтверждающую определенные жизненные обстоятельства. Например, в случае пополнения в семье потребуется копия свидетельства о рождении, если кто-то умер – свидетельство о смерти, при производственных травмах – справка из больницы.

- Подача заявления. После того как у физического лица на руках имеется документальное подтверждение права на конкретный вид денежной помощи, ему необходимо написать заявление на имя работодателя. В данном документе нужно кратко изложить просьбу о начислении компенсации и приложить к нему необходимую документацию.

- Публикация приказа. В обязанности руководителя, к которому на рассмотрение попало заявление сотрудника на выдачу материальной помощи, входит оформление соответствующего приказа и передача его в бухгалтерию. Через некоторое время после проведения этих действий деньги поступят на карту сотрудника, нуждающегося в помощи.

Иногда работодатели решают поощрить своих сотрудников за карьерные достижения денежными средствами и в документах фиксируют данные выплаты как материальные помощи. Данное действие считается некорректным, поэтому работники обязательно должны перечислить 13% с полученной выплаты в государственную казну.

Поддержка государства всегда вызывает особый интерес среди населения. Системой льгот могут воспользоваться категории, определенные нормами действующего законодательства. Однако возникает вопрос налогообложения материальной помощи, полученной физическими лицами. Рассмотрим подробнее все существующие нюансы.

Вся ли единовременная помощь освобождена от НДФЛ?

Ответить на данный вопрос однозначно не представляется возможным по нескольким причинам:

- Положения Налогового кодекса Российской Федерации регламентируют перечень случаев освобождения от подоходного налога при получении компенсации. Т.е. все остальные подлежат процедуре налогообложения.

- Признак единовременности выплат. Принятый распорядительный документ относительно предоставления матпомощи определяет необходимость обращения в налоговую инспекцию.

Матпомощь от работодателя в 2019-2018 годах: налог с выплат при рождении ребенка, смерти близких родственников

Помощь сотруднику предприятия при рождении малыша либо в связи со смертью членов семьи – самые распространенные случаи.

Помощь сотруднику предприятия при рождении малыша либо в связи со смертью членов семьи – самые распространенные случаи.

В соответствии с разъяснениями Министерств и профильных ведомственных учреждений, сумма материалки в размере свыше 50 000 рублей, полученная родителями при появлении на свет продолжения рода, подлежит налогообложению. С увеличением материалки возникает обязанность уплаты подоходного налога в бюджет. Процедура усыновления также попадает в этот список.

Денежное пособие в случае потери близкого человека не облагается обязательным налоговым сбором. Ограничений в размере и сроках выплаты нет.

Когда и как перечисляется подоходный налог с материальной помощи?

В соответствии с налоговыми нормативами НДФЛ уплачивается в тот же календарный день, когда получена материальная поддержка. То есть, имеет место незамедлительный характер. Алгоритм необходимых действий:

- Расчет матпомощи.

- Налогообложение.

- Передача денег наличным либо безналичным платежом.

- Отчисление налога в бюджет.

Сумма и целевое предназначение выплаты играет ключевую роль в системе налогообложения.

Налогообложение материальной помощи на погребение в 2019-2018 годах

Данное пособие носит социальную направленность. Существует ряд нормативно-правовых документов, регулирующих эту сферу деятельности: федеральные законы и локальные документы.

Данное пособие носит социальную направленность. Существует ряд нормативно-правовых документов, регулирующих эту сферу деятельности: федеральные законы и локальные документы.

Денежные средства выдаются лицу, ответственного за погребение усопшего. Его размер с каждым годом растет. Определенную федеральными нормами сумму могут дополнить за счет бюджетных средств местные органы самоуправления.

Налогообложение матпомощи после смерти не предусмотрено.

Удерживаются ли алименты с материальной помощи?

Согласно действующему законодательству, взыскание алиментов правомочно со следующих видов дохода:

- Пенсионное обеспечение.

- Учебные стипендии.

- По решению судебной инстанции – выплаты Центра занятости, Фонда социального страхования.

- Прибыть ИП.

- Аренда, найм.

Статус работника не имеет значения.

Порядок получения алиментов:

Порядок получения алиментов:

- По соглашению сторон. Родители по обоюдному согласию определяют необходимые условия выполнения обязательств.

- По решению судебной инстанции. При подаче одним из родителей искового заявления о взыскании алиментов государственная пошлина не предусмотрена.

Выплата материальной помощи и ее налогообложение

И. Шиндер, эксперт журнала

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 8/2012

Работникам учреждения, студентам, находящимся в трудной жизненной ситуации, может быть оказана материальная помощь. Ее выплату также производят при рождении ребенка, уходе в отпуск, регистрации брака и в других случаях. Перечень оснований для выплаты материальной помощи, порядок ее выплаты и размеры должны быть предусмотрены внутренними локальными документами. В статье рассмотрим порядок выплаты материальной помощи. Кроме того, разберемся, возникает ли у учреждения обязанность по удержанию из этой выплаты НДФЛ, начислению страховых взносов и нужно ли учитывать сумму материальной помощи при исчислении налога на прибыль.

Как было указано выше, выплата материальной помощи должна быть регламентирована внутренними актами, например, коллективным договором, положением об оплате труда.

Работник учреждения (студент, бывший работник или родственник), претендующий на получение материальной помощи, должен обратиться к работодателю с письменным заявлением с указанием в нем причин, побудивших его обратиться за материальной помощью, и приложить в необходимых случаях документы, подтверждающие указанную в заявлении причину (копии свидетельств о рождении, браке, смерти и др.).

Решение о выплате работнику (студенту) материальной помощи принимает руководитель учреждения. Принятое им решение об оказании материальной помощи оформляется приказом.

Источником выплаты материальной помощи в государственном (муниципальном) учреждении могут быть как средства бюджета, субсидий, так и средства, полученные от приносящей доход деятельности.

На оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выделяются дополнительные средства в размере 25% стипендиального фонда, предусматриваемого в установленном порядке в федеральном бюджете (п. 32 Типового положения).

Материальная помощь, налоги и страховые взносы

Рассмотрим, являются ли суммы материальной помощи объектами обложения НДФЛ, страховыми взносами во внебюджетные фонды, учитываются ли они при исчислении налога на прибыль.

Налог на доходы физических лиц. Порядок исчисления и уплаты НДФЛ регулируется гл. 23 «Налог на доходы физических лиц» НК РФ, из п. 1 ст. 210 которой следует, что при определении налоговой базы учитываются все доходы работника, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Если из дохода работника по его распоряжению, решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

В то же время в ст. 217 НК РФ приведен перечень видов доходов, не облагаемых НДФЛ. Так, согласно п. 8 этой статьи не облагаются данным налогом суммы единовременных выплат в виде материальной помощи, производимых:

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты;

- членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме того, не являются объектом обложения НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в сумме, не превышающей 4 000 руб. в течение налогового периода (п. 28 ст. 217 НК РФ).

Следовательно, при выплате материальной помощи по иным основаниям, а также с сумм превышения установленных выше размеров нужно производить исчисление и удержание НДФЛ.

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, облагается НДФЛ на полном основании. Как указано в письмах ФНС РФ от 06.04.2011 № КЕ-4-3/5392@ «О налоге на доходы физических лиц», Минфина РФ от 26.04.2011 № 03-04-05/3-301, оснований для освобождения от обложения НДФЛ такой материальной помощи в ст. 217 НК РФ не содержится.

Согласно ст. 230 НК РФ учреждения обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета, разработанных учреждением самостоятельно. Кроме того, учреждения, используя данные учета, обязаны также представлять в налоговый орган по месту своего учета сведения о доходах физических лиц за истекший налоговый период и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов. Такие сведения представляются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2‑НДФЛ «Справка о доходах физического лица за 200_ год», приведенной в приложении 1 к Приказу ФНС РФ № ММВ-7-3/611@.

В разделе 3 «Доходы, облагаемые налогом по ставке __%» этой формы указываются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода, в том числе суммы материальной помощи, выданной учреждением работникам (бывшим работникам или родственникам).

Страховые взносы во внебюджетные фонды. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Федеральный закон № 212-ФЗ)).

В статье 9 Федерального закона № 212-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами, в частности:

а) суммы единовременной материальной помощи, оказываемой (пп. 3 п. 1):

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка;

б) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период (п. 11 ст. 9).

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, не облагается страховыми взносами, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Исходя из положений ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Федеральный закон № 125-ФЗ) объектами обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

В статье 20.2 Федерального закона № 125-ФЗ перечислены выплаты материальной помощи, выдаваемой по тем же основаниям, что указаны в ст. 9 Федерального закона № 212-ФЗ, которые не облагаются страховыми взносами.

Таким образом, на материальную помощь, выдаваемую работникам по иным основаниям, и на превышение указанных сумм будут начисляться страховые взносы на травматизм.

На материальную помощь, выдаваемую нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, за счет средств стипендиального фонда, не начисляются страховые взносы, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Налог на прибыль. Пунктом 23 ст. 270 НК РФ определено, что в целях налогообложения прибыли не учитываются расходы в виде сумм материальной помощи работникам.

Однако в письмах от 03.07.2012 № 03-03-06/1/330, от 15.05.2012 № 03-03-10/47 Минфин привел разъяснения по поводу применения положений этого пункта к единовременным выплатам работникам при предоставлении им ежегодного отпуска. По мнению финансового ведомства, такие выплаты, если они предусмотрены коллективным договором и зависят от размера заработной платы (начисляются в процентах к окладу) и соблюдения трудовой дисциплины, то есть связаны с выполнением работником его трудовой функции, являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

При этом он руководствовался ст. 255 НК РФ, согласно которой в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Такой же вывод прозвучал в Постановлении Президиума ВАС РФ от 30.11.2010 № ВАС-4350/10. В нем указано, что к материальной помощи, не учитываемой в составе расходов согласно п. 23 ст. 270 НК РФ, относятся выплаты, которые не связаны с выполнением физическим лицом его трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание.

Учитывая вышеизложенное, единовременные выплаты работникам учреждения, производимые к отпуску (если они связаны с выполнением трудовых функций), могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ, вместе с тем сумма выплаты материальной помощи, производимая по основаниям, не связанным с выполнением трудовой функции, не учитывается при исчислении налоговой базы по налогу на прибыль.

Бухгалтерский учет

Из Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина РФ от 21.12.2011 № 180н, следует, что расходы на выплату материальной помощи относятся на подстатью 211 «Заработная плата» КОСГУ.

В бухгалтерском учете для учета расчетов по выплате материальной помощи используется счет 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н).

Следует обратить внимание, что суммы материальной помощи не формируют себестоимость товаров (работ, услуг), поэтому эти суммы нужно относить на счет 0 401 20 211 «Расходы по заработной плате».

В таблице приведем корреспонденцию счетов, которой отражается в бухгалтерском учете начисление и выдача материальной помощи:

|

п. 102 Инструкции № 162н* |

п. 85, 128 Инструкции № 174н** |

п. 88, 131 Инструкции № 183н*** |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Начисление материальной помощи |

|||||

|

Выплата материальной помощи из кассы учреждения |

|||||

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Рассмотрим на примере порядок отражения операций, связанных с выплатой материальной помощи.

Пример

В течение месяца бюджетным образовательным учреждением была произведена выплата:

а) за счет средств от приносящей доход деятельности:

- материальной помощи Казакову И. Н. в связи с его выходом на пенсию в размере 6 000 руб.;

- материальной помощи Павлову Н. В. в связи с рождением ребенка в сумме 8 000 руб.;

б) за счет средств стипендиального фонда (целевые субсидии) материальной помощи студенту Гаврилову С. Р. в размере 4 000 руб.

В бухгалтерском учете учреждения будут сделаны следующие проводки: