Содержание

Понятие дебета и кредита простым языком

Бухгалтерский учет довольно сложная и запутанная наука. В нем легко запутаться даже обладая необходимыми знаниями и навыками. Но бухгалтерский учет необходим и применяется во всех сферах деятельности. Ведь без строго учета не возможно существование ни одного хозяйства.

Особенно, если речь идет о купле-продаже. В большинстве случаев всю отчетность и финансовые дела ведет бухгалтер при помощи специальных программ. Например, 1С:Бухгалтерии.

Но случается, что приходится самостоятельно без программ и опытных специалистов разбираться в документации. И чаще всего приходится иметь дело с таким важным документом как акт сверки взаиморасчетов.

Что такое акт сверки

Акт сверки взаиморасчетов – это документ, в котором отображены все хозяйственные (финансовые) операции за определенный период между партнерами. Простыми словами – это документ, в котором указаны все расчеты в денежном или натуральном эквиваленте на определенную дату. Т.е. сколько и чего было куплено одним предпринимателем у другого за прошедшую неделю.

Например, Предприниматель 1 в понедельник покупает у Предпринимателя 2 офисную бумагу. Во вторник – карандаши, а в четверг – краски. В пятницу Предприниматель 1 присылает предпринимателю 2 документ, в котором перечислил все свои покупки с указанием сумм и дат. Это и есть акт сверки.

Законодательно не существует строго определенных норм по оформлению и составлению акта сверки. Поэтому документ составляется в произвольной форме с указанием дебета, кредита и конечного сальдо в двух экземплярах по инициативе той стороны, которая решила сверить взаиморасчеты. Один экземпляр направляется партнеру, второй остается на фирме.

Например, Предприниматель 1 решил проверить правильность своих финансовых операций, составил в произвольной форме и в двух экземплярах акт сверки. Один экземпляр он направляет Предпринимателю 2, второй оставляет у себя. Если взаиморасчеты произведены правильно, то данные будут совпадать у обоих Предпринимателей. Если данные не совпадают, то необходимо проверить первичную документацию (накладные или другие приходно-расходные документы).

Зачастую, именно благодаря акту сверки выявляются технические ошибки или задолженности одного партнера перед другим.

На первый взгляд акт сверки – очень простой и понятный документ. Но получив документ и взглянув на него, неопытный специалист придет в замешательство от отображения данных по дебиту, кредиту и итоговому сальдо. Довольно легко их указать не правильно и тем самым спутать всю бухгалтерию и отчетность. Так что же такое дебет, кредит и сальдо в акте сверки и как их правильно записать?

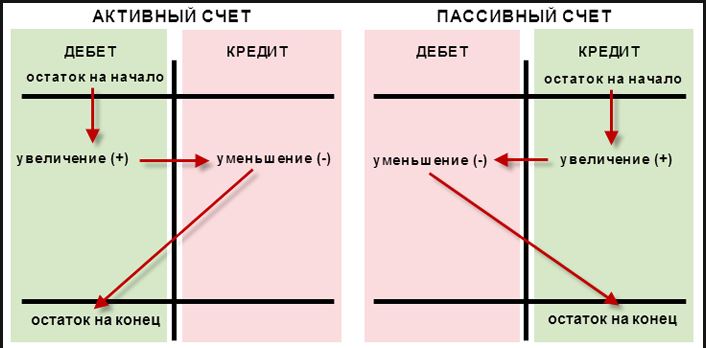

Дебет, кредит, сальдо

Дебет в бухгалтерии – это увеличение любого имущества. Т.е. если денежные средства увеличились, то это дебет, если организацией была приобретена машина, то это дебет. В нашем случае Предприниматель 1 купил бумагу, карандаши и краски. Значит он запишет в своей документации эти покупки по дебету.

Кредит – это уменьшение каких-либо активов. Т.е. если организация потратила деньги на покупку машины, денежные средства будут записаны на кредит. Наш Предприниматель потратил деньги на канцелярию, поэтому должен записать затраты денежных средств в кредит.

Сальдо – разница между дебитом и кредитом в денежном эквиваленте. Другими словами, это сравнение суммы на которую было приобретено товара и суммы, которую за этот товар заплатили.

Т.е. Предприниматель 1 купил бумагу, карандаши и краски на 1000 р. По его накладным получается, что заплатил он тоже 1000 р. Значит сальдо сходится и все операции были проведены правильно. Но если дебет и кредит не сходится и в одной части акта сумма больше, чем во второй, то ситуация усложняется. В этом случае возникает дебетовая или кредитовая задолженность и теперь придется разбираться в бухгалтерских счетах и первичной документации.

Стоит отдельно сказать о такой сложной вещи как бухгалтерские счета. В случае, когда акт сверки присылает покупатель, то он указывает в дебете товары, а в кредите оплаченную сумму. При этом дебет будет записан на счет 41 или 19, а кредит на счет 60.

В случае, если акт присылает поставщик, то сумма проданных товаров будет указана по дебету на счете 50 или 51, а полученные денежные средства указаны по кредиту по счету 62.

В нашем случае, если акт сверки будет составлен Предпринимателем 1, который покупал товар, то он укажет 1000 р. по дебетовому счету 41 или 19. По кредиту также будет записано 1000 р. по счету 60.

В случае, если акт сверки будет составлен Предпринимателем 2, который продавал бумагу, карандаши и краски, то он укажет 1000 р. по дебету счета 50 или 51, а по кредиту 1000 р. по счету 62. Это будет означать, что товар отгружен и от покупателя поступила оплата.

Бухгалтерский учет – точная наука, не терпящая невнимательности или халатного отношения. Но в тоже время, если немного ее изучить, то окажется, что все не так уж сложно. Вскоре понимаешь, что бухгалтерия и финансовая система в целом – очень интересная, динамическая и даже довольно творческая отрасль.

Рекомендуем также:

Займы на карту срочно без проверки кредитной истории и без отказа

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей

>Что такое в акте сверки кредит

Ответыmail ru что такое дебет и кредит в акте сверки

В этот же день также снимаются остатки денежных средств в операционных кассах предприятия. Заработная плата выдается на пластиковые карты пятого числа каждого месяца с отчислением налогов в этот же день фонд социального страхования и фонд обязательного медицинского страхования от несчастных случаев — 0,8 у работников с детьми осуществляется стандартный налоговый вычет — 1400 рублей на одного несовершеннолетнего ребенка и обучающихся на дневном отделении высшего учебного или специального заведения (пишется заявление от сотрудника). Порядок ведения учета уставного капитала общества с ограниченной ответственностью регламентируется федеральным законом от года 14 — фз об обществах с ограниченной ответственностью (в ред. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту предприятия — изготовителя, года выпуска, назначения, мощности и т.

В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование. тут вы сможете избрать те счета, по которым желаете провести сверку. Погашение цены отражается по дебету счетов учета издержек на создание и кредиту счета 10, субсчет 10-11 (п. В вашем браузере отключен javascript, потому некое содержимое портала может отображаться неправильно.

Отчет о сверке займов — кредит на финансирование кашалот

общая ситуация, когда бухгалтер не использует специализированные программы бухгалтерского учета в малых предприятиях. В случае необходимости совершить акт примирения с контрагентами, это делается в свободной форме, что позволяет российскому законодательству. Однако некоторые общие положения этой статьи — обеспечить в отношении традиций оборота.

налоговый аудит проводится непосредственно после организации или индивидуального налогового агента в течение следующего периода деятельности (обычно этот период является календарным годом). В рамках настольного аудита можно контролировать только точность расчета и перевода налогов этого заявления, что означает, что максимальный проверенный период в этом случае ограничен периодом одного календарного года. В этом случае, право на налоговые инспекторы в ходе очень ограниченного аудита офиса, они не могут запрашивать субъекты предпринимательской деятельности, за исключением дополнительных документов, объясняющих информацию, содержащуюся в заявлении. Большинство предпринимателей, как правило, опасаются далеко идущих налоговых проверок, чьи инспекторы запрашивают документы, относящиеся к организации деятельности в проверяемом периоде. Общий предел для налогового аудита такого типа заключается в том, что инспекторы имеют право проверить до трех лет деятельности компании или подрядчика до принятия решения о проведении выборочного контроля. Кроме того, запрещается проводить новую полевую проверку за тот же налог за тот же период. Общее количество проверок на местах для организации в год не должно превышать двух. При принятии решения руководитель налоговой администрации может указать любой период в течение трех указанных лет, а также самостоятельно определять виды налогов, точность расчета, выплата которых будет подтверждена инспектора.

Акт сверки взаиморасчетов

Документ должен состоять из шапки, 2-х табличных частей, каждая из которых заполняется контрагентами и заключительной части. При правильном заполнении данных показатели зеркально симметричны. Данные по дебету одного предприятия должны соответствовать кредиту второго контрагента.

- Подготовки данных к сдаче отчетности. При проведении инвентаризаций перед сдачей годовой отчетности сверка является необходимой процедурой.

- Получения подробной информации о документах поставки, оказания услуг, платежей контрагента. В ряде случаев расхождение данных можно выявить по показателям первичной документации.

- Признания долга. Стороны, подписывая документ, подтверждают данные сверки.

- Прерывания срока исковой давности по расчетам. При подаче иска в суд срок может определен от даты проведения сверки. Для придания юридической силы составление акта производится до дня истечения срока законного требования долга. На законодательном уровне порядок прерывания искового периода закреплен в ст. 203 ГК РФ.

- Формирования конкурсной массы в порядке процедуры банкротства. По результатам сверок кредиторы предъявляют претензии к должнику. Неподтвержденная своевременно задолженность лишает возможности истребовать погашения претензий после формирования конкурсной массы.

- Реорганизации предприятия – присоединения, объединения, ликвидации. Особое значение проведение сверки приобретает акт при закрытии компании.

- дебетовая карта или счет — открываются в банке для того, чтобы использовать собственные денежные средства. К примеру, для получения заработной платы от работодателя, пособий и выплат от государства, для оплаты безналичных покупок в интернет-магазинах и т.д.

- кредитная карта — на ней в редких случаях можно держать свои сбережения, но в основном она используется для получения заемных средств от банковской компании.

Затем ставятся подписи и печать организации. В случае расхождений указывается ошибка со ссылкой на подтверждающие документы. Заполненный акт передается инициатору сверки. Для чего он нужен Необходимость использования акта сверки взаиморасчетов меж партнерами обусловлена, перво-наперво, соблюдением достоверности учета при длительном сотрудничестве.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту. Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

- Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа. Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Совпадение конечного сальдо, соответственно, указывает на то, что прошедший и текущий периоды в обеих организациях проведены верно, нареканий нет. Расхождение в сведениях направляет бухгалтера на путь проверки каждого платежа и отгрузки, которые зафиксированы в периоде, за который сформирован акт.

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой». Игнорирование этого простого правила может повлиять на качество сверки. Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

Что такое дебет, расскажет это видео:

Как читать

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Как заполнить

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

- Если учет ведется вручную, для формирования дебетовой части используются сведения по принципу «нам должны».

- Для кредита берутся данные по контрагенту.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.