Содержание

Чем грозит блокировка счёта по 115 ФЗ

Так как банки, слишком заинтересованы в превышении служебных полномочий и требуют с клиентов всю подноготную. К примеру, вы переводите деньги из Промсвязи в Сбербанк (названия условны, на их месте могут быть любые). Внезапно вам блокируют все счета Сбера и просят предоставить документы чтобы проверить источник происхождения денег на счетах, справки НДФЛ, отчёты из пенсионного фонда и экономическое обоснование всех операций за 3 месяца. Условный Сбер интересуется так:

- — Откуда вы перевели деньги к нам, Артём?

- — Из Промсвязи

- — Хорошо. А как они туда поступили?

- — Я предприниматель, продал корову, заплатил налог и вывел с счёта ООО в Промсвязи на Сбербанк себе же как физику

- — Ок, покажите договор, как вы продали корову и кому

- — Вам не кажется, что это не ваша компетенция задавать такие вопросы, я не обязан предоставлять вам такие сведения. Не наша, но запрос в полицию мы сделать не может, поэтому так

Подобный разговор состоялся у условного Артёма с условными идиотами в отделении любого банка. На лицо злоупотребление правом и превышение полномочий. Можно представить в каком бешенстве сейчас находится Артём, у него отобрали его кровные деньги. В итоге: человек остался без денег, банк беспроцентно пользуется его денежными средствами, да ещё и списывает комиссию за ведение счета. А ещё он рискует оказаться в чёрном списке Центробанка. Как с этим бороться, мы расскажем ниже.

По 115-ФЗ блокировка (заморозка) счета может быть осуществлена только по решению Росфинмониторинга, банк может лишь исполнить его решение. Блокировка счёта Росфинмониторингом может быть осуществлена только на основании включения лица в перечень террористов и экстремистов.

Список данных лиц можно посмотреть .

Почему карту или счет могут заблокировать?

Если Ваши операции покажутся Альфа-банку сомнительными, он начнет разбирательство. К подозрительным операциям могут быть отнесены:

- перечисления юридического лица физическому вне рабочих проектов;

- получение средств в рамках займа или цессии;

- перечисления от общественных/религиозных организаций;

- получение или перевод денег с анонимных кошельков;

- транзакции с иностранными счетами/валютой;

- операции с суммой, превышающей 600 тысяч (обязательны к проверке);

- снятие крупной суммы, полученной в тот же день.

Не стоит связываться с иностранцами, людьми в розыске, ранее заблокированными или анонимными счетами — это снизит вероятность блокировки карты.

Углубиться в тему ФЗ №115 можно, посмотрев различные видео, например, вот это. Если нужна более сильная правовая база, изучите Положение 375-П о правилах внутреннего контроля, 550-П, Методические рекомендации 18-МР, 29-МР.

Как понять, что счет заблокирован?

У Вас есть 3 варианта:

- Провести транзакцию. В случае, если счет заблокирован — операция не пройдет.

- Позвонить в Альфа-банк и уточнить информацию.

- Через сайт Федеральной налоговой службы. Достаточно выбрать вид поверки, ввести ИНН и БИК и сделать запрос.

Заблокировали карту/счет. Что делать?

Важно понимать, что за блокировкой может стоять не только банк, но и налоговая, и суд. Причины у каждого разные и не всегда связаны с ФЗ №115. В первую очередь узнайте причину блокировки (для более оперативного решения вопроса лучше прийти в банк лично). Вам выдадут уведомление, в котором Вы найдете информацию о причине блокировки, ее виде (остановка всех операций/задержка/отказ в проведении операции) и необходимых документах. В зависимости от этого подготовьте пакет требуемых документов. Например, документ, подтверждающий покупку на крупную сумму для бизнеса. И не пропустите ни одну бумагу, ведь на основе предоставленных документов будет выноситься вердикт.

Важно! Будьте бдительны и не забывайте брать опись отданных документов и следить за сроками исполнения. Кстати о сроках: рассмотрение документов происходит в течение 10 рабочих дней, остановка всех операций занимает до 30 дней, задержка в исполнении платежа — до момента получения ответа.

Иногда что-то идет не по плану, поэтому разберем еще несколько возможных кейсов:

- Кредитное учреждение не сообщает причину блокировки или не соблюдает сроки исполнения. Пишите жалобу. Сделать это можно через интернет-приемную ЦБ или отправив письмо по почте (107016, Москва, ул. Неглинная, д. 12, Банк России).

- Деньги нужны здесь и сейчас, я не могу ждать около 30 дней. Закрывайте счет и переводите деньги на счет, открытый в другом банке, — это значительно сэкономит Вам время.

- Отказали в разблокировке, но я уверен в законности своих действий. Собирайте документы, запросы банка и Ваши ответы, наймите адвоката или самостоятельно занимайтесь защитой своих прав.

- Не успеваю собрать необходимые документы в срок. Напишите банку, опишите сложившуюся ситуацию.

Почему блокировка по ФЗ №115 — плохо?

Кроме проблем с получением денег во время «заморозки» счета и возможного суда, блокировка по ФЗ №115 несет в себе и долгосрочные последствия:

- открыть счет в других банках становится сложнее, так как доверие к Вам как к клиенту снижается;

- теперь вероятность избавиться от бумажной волокиты по каждой крупной транзакции становится меньше;

- Вы уязвимы. В интернете много историй о том, как банки предлагают перевести деньги с заблокированного счета на новый за определенную «комиссию». Будьте бдительны;

- контрагент, связанный с Вами финансово, может попасть в поле зрения банка и подвергнуться «заморозке» счета, поэтому отношения усложняются не только с банками, но и с деловыми партнерами;

- с лета 2017 каждый отказ по сделке направляется в Росфинмониторинг, где создается база, которая и становится основой для попадания в стоп-лист (выйти из него можно только на основании судебного решения).

Как избежать блокировки счета?

Чтобы избежать вышеописанных неприятностей, не помешает изучить таблицу и возвращаться к ней почаще.

| Банку нравится | Банку НЕ нравится |

|---|---|

| Перечисление большой суммы с комментарием. Например, «за ТЗ по дизайну». | Перечисление большой суммы без комментария. |

| Когда Вы предупреждаете о том, что едете за границу или собираетесь осуществить перевод крупной суммы. | Переводы крупных сумм, если раньше Вы ограничивались, например, десятью тысячами. |

| Подтверждение законности и обоснованности операции по требованию. | Споры, ругань и ответы типа «Вы не имеете права», «Это мое личное дело». |

| Счет, с которого производятся платежи. | Открытый на организацию счет, с которого долгое время не происходят транзакции. |

| Снятие небольших сумм. | Обналичивание крупной суммы разом. |

| Четко сформулированная цель платежа. | Платеж с абстрактной целью. |

| Актуальные контактные данные. | «Номер не существует или набран неправильно». |

| Когда Вы проверяете своих контрагентов прежде, чем провести транзакцию. | Когда Вы переводите деньги без разбора. |

| Вы платите налоги как все. | Сумма налогов выглядит довольно маленькой для Вашего дохода. |

Важный совет — будьте человеком. Не ссорьтесь с сотрудниками, не угрожайте жалобами или судами. Просто дайте банку то, чего он хочет, и Вам удастся избежать попадания в черный список, проблем с открытием новых счетов и постоянной блокировки по подозрению в отмывании денег.

Подведем итог: ФЗ №115 — закон сложный, но жить и работать по нему возможно. Для этого нужно держать Альфа-банк в курсе финансовых действий, которые выходят за рамки привычного для Вас быта, избегать анонимных счетов, связей с людьми в розыске и проводить иностранные операции с осторожностью. А если узнаете, что Альфа-банк заблокировал счет, не стоит угрожать сотрудникам. Убедитесь, что Вашей вины в этом нет, предоставьте банку необходимые документы и помните, что в финансовой системе работают такие же люди, как и Вы. Они тоже имеют право на ошибку.

А Ваш счет был заблокирован? По каким причинам? Как Вы справились с ситуацией?

На сайте ras.arbitr.ru за весь 2018 год содержится всего 542 решения арбитражных судов первой инстанции, связанных со спорами о блокировки счетов по 115-ФЗ или отказах в их открытии. В 2017 году их было 855. Однако, наш консультационный опыт, а также общение с коллегами подсказывает, что блокировок счетов не стало меньше.

Мы решили разобраться и первая версия — уменьшения судебных споров связана с появлением досудебного механизма обжалования блокировок счетов, который заработал с 30 марта 2018 года: сначала жалуемся в «свой» банк, а потом — в межведомственную комиссию ЦБ, если не помогло — в суд.

Об эффективности работы межведомственной комиссии мы спросили напрямую ЦБ РФ и нам ответили 28.12.2018 года за подписью начальника Информационно-аналитического управления ЦБ РФ Сковорода С.В., уже через 9 дней после направления запроса.

Итак, по состоянию на 27.12.2018 года в межведомственную комиссию поступило всего 672 обращения (это на всю Россию за 9 месяцев функционирования досудебного обжалования!), причем 40% из них было связано с отключением от дистанционного банковского обслуживания, что внимание(!) не входит в компетенцию комиссии. Жалуются и физики (133 обращения), ИП (77 обращений) и организации (они больше всего — 462 обращения, что впрочем, не удивительно — у них либо есть свой юрист, либо деньги на аутсорсинг).

О том, какие решения принимались по жалобам, ЦБ РФ ответил уклончиво: и в пользу клиентов и в пользу банков.

Ответ о том, почему обращения в Межведомственную комиссию ЦБ не стали популярными, частично содержатся в Постановлении 18 арбитражного апелляционного суда от 27.12.2018 г. по делу А76-15616/2018: «клиент банка вправе обратиться с заявлением и указанными документами и (или) сведениями в межведомственную комиссию, созданную при Центральном банке Российской Федерации. Однако данные действия, являются правом истца, а не его обязанностью. Суд апелляционной инстанции обращает внимание, что истец правомерно обжаловало действия банка в суд, поскольку обязательный досудебный порядок урегулирования такого спора законодательством не предусмотрен».

Однако, игнорирование возможностей межведомственной комиссии ошибочно, поскольку ее решения значительно быстрее (20 рабочих дней), чем решения судов и также обязательны для банков. Например, решением АС Амурской области от 15.08.2018 по делу А04-3523/2018, клиенту банка возобновлено обслуживание в ПАО «ВТБ», ранее заблокированное на основании 115-ФЗ (к слову, с банка еще взыскали 30 т.р. за юридические услуги). При этом, клиент параллельно обращался в межведомственную комиссию, которая уже 09.07.2018 г. приняла решение об отсутствии у банка оснований для принятия решений об отказе в проведении расходных операций клиента.

Что касается судебной практики 4 квартала 2018 года по блокировкам счетов на основании 115-ФЗ, она также как и раньше разнонаправленная.

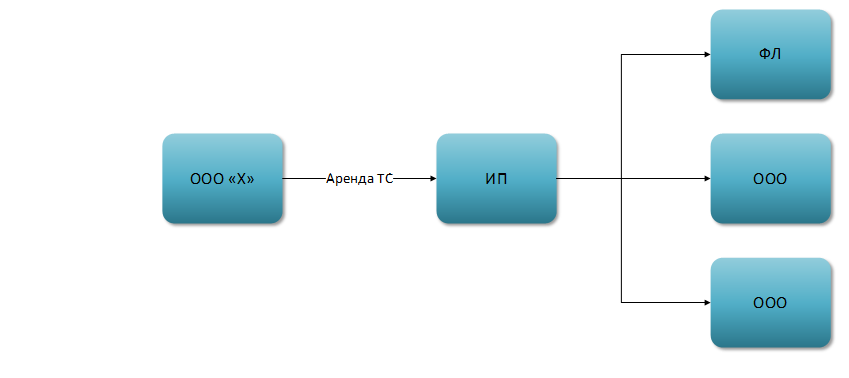

Примечательно, что в подавляющем большинстве случаев, если обслуживающий банк — Сбербанк, он выигрывает, при этом обращает внимание, на сколько глубоко самый главный банк в стране пытается вникнуть в бизнес-процессы своих клиентов, заметно подражая налоговым органам. Например, вполне рядовая ситуация:

Однако банк обращает внимание: клиент банка (ИП) не предоставил письменные пояснения, разъясняющие экономический смысл операций с ООО «Х» (в частности, детализированные отчеты с подробными описаниями поездок), т.е. не подтвердил реальность ряда операций по счету. К тому же ранее в деятельности ООО «Х» Банком выявлялись операции с кодами 6001, 4.05 — операции с денежными средствами, сведения о которых представляются в Росфинмониторинг; информация о лицах, использующих услуги Банка для совершения сомнительных операций (обналичивание денежных средств/вывод капитала за рубеж/ транзит и т.п.). Плюс признаки транзитности в деятельности ИП, а также отсутствие в его банковских операциях очевидного экономического смысла и очевидной законной цели. Не сложно представить, как за этими общими фразами может быть скрыта произвольная блокировка любого счета.

Скачайте прямо сейчас уникальный материал!

Полное руководство по предотвращению и разблокированию расчетных счетов.

Обратим внимание, что при блокировки счетов, Сбербанк в подавляющем большинстве случаев имеет претензии не только к поставщикам, но и покупателям организации или ИП (что не свойственно для налоговых проверок, кроме дел по дроблению бизнеса) — например, Решение АС Пермского края от 29.12.2018 г. по делу А50-25927/2018.

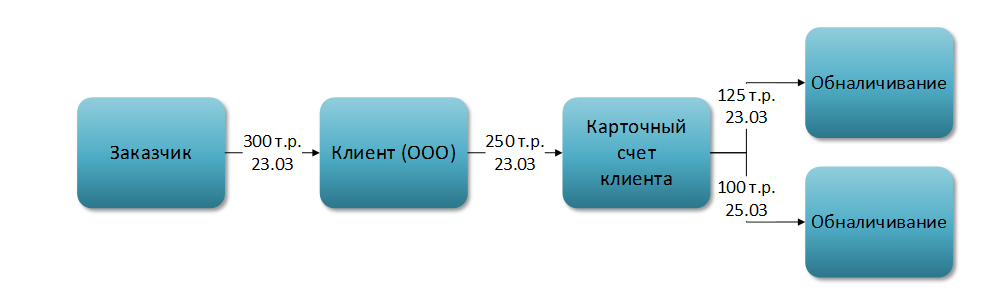

Примечательно, что для блокировки счета не имеет значение сумма подозрительной операции, например, ПАО «Промсвязьбанк» не понравились следующие действия клиента:

Документы, разъясняющие экономический смысл и подтверждающие законный характер операций по счету (в т.ч. подтверждающие целевое использование наличных денежных средств), клиент не представил, что не позволило вывести его из разряда подозрительных лиц и послужило основанием для удержания комиссии при закрытии счета — 379 т.р. (1,5 млн. дали вывести в другой банк) — решение АС города Москвы от 28.12.2018 по делу А40-255599/2018.

Этот же банк подстраховываясь, закрывает расчетные счета через суд: служба безопасности банка вышла в юр. адрес клиента, не нашла его, опросила охранников, составила акт. После банк направил предложение о расторжении договора, не получил на него ответ и не закрыл счет, а обратился в суд, который банк уже поддержал (решение АС города Москвы от 28.12.2018 по делу А40-155468/2018).

Но есть и обратные ситуации, когда суды не только встают на сторону клиентов банка, но и позволяют наказать банк рублем, например:

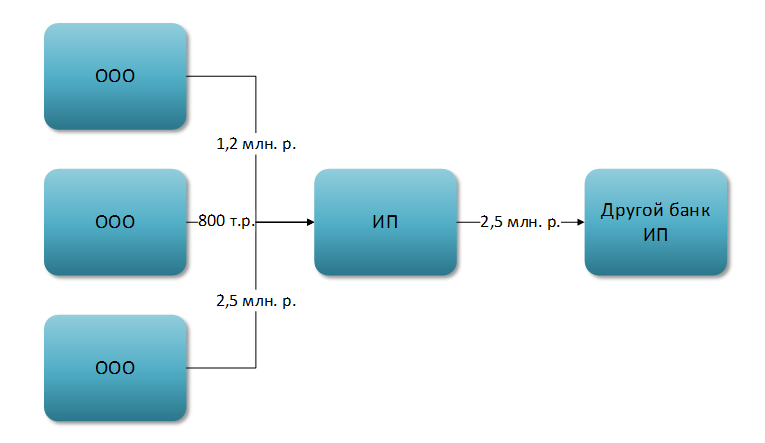

МТС-Банку не понравилось, что ООО «Х» имеет всего двух сотрудников, а за аренду платит много, занимается разноплановой деятельностью (всем понемногу) и вообще транзитом переводит деньги на ИП, которые, как известно, только и создаются для того, чтобы обналичивать деньги.

Но суд не согласился, в частности отметив, что ведение истцом деятельности в маленьком объёме не свидетельствует о подозрительности иных операций, а является его внутренними проблемами, связанными с поступлением заказов. Доказательств того, что ИП деньги обналичили нет, как нет и транзита, поскольку так как у организации не было достаточно своих сотрудников, она обратилась к ИП (субподряд был возможен по условиям основного договора) и чтобы не задерживать исполнение договора, сразу после поступления на ее счет денег от Заказчика, перевела их исполнителям.

К тому же для принятия решения о квалификации операции в качестве подозрительной недостаточно наличия только формальных признаков, указывающих на сомнительность сделки. (Постановление АС Поволжского округа от 31.05.2018 по делу А65-28380/2017).

Получив положительное для себя решения суда, клиент банка пошел дальше и 28.12.2018 11 арбитражный апелляционный суд принял решение по делу А65-23315/2018: взыскать в пользу клиента банка неустойку за 140 дней блокировки счета, исходя из 0,1% от сумм неисполненных платежных поручений «ипэшникам». Получилось 408 380 рублей.

А вот Тинькофф банк усомнился в следующей операции клиента:

Видимо логика была такая: хранить деньги можно только в этом банке. Счет заблокировали, но ИП предоставил все запрошенные документы. Однако, бездушный чат банка сообщил, что «банк не заинтересован в дальнейшем сотрудничестве; ограничено дистанционное банковское обслуживание, возобновляться оно не будет». Но суд отметил, что п. 2 Информационного письма Банка России от 12.09.2018 N ИН-014-12/61 «По вопросам применения Федерального закона от 07.08.2001 N 115-ФЗ „О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма“ в части функционирования механизма реабилитации клиентов» обязывает банки раскрывать клиенту информацию о причинах применения ограничительных мер и отказа в обслуживании, а так как это сделано не было — обслуживание клиента должно быть восстановлено. Правда захочет ли после этого клиент работать с банком — осталось за кадром (решение АС города Москвы от 27.12.2018 г. по делу А40-251715/2018).

Суды также встают на сторону клиентов в споре с Альфа-Банком, который расторгая счета на основании 115-ФЗ, стремиться удержать комиссию. Более того, суд взыскивает с банка проценты за пользование чужими денежными средствами и неосновательное обогащение, отмечая, что Закон № 115-ФЗ не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, добытых преступным путем, устанавливать специальное комиссионное вознаграждение.

Взыскание убытков с банков за неправомерную блокировку счета заслуживает отдельного внимания. Дело в том, что все юристы банков как один ссылаются на п. 5.2. ст. 7 115-ФЗ, в соответствии с которым отказ от заключения договора банковского счета и расторжение договора банковского счета не являются основаниями для возникновения гражданско-правовой ответственности кредитной организации за совершение соответствующих действий. Но решением 9 арбитражного апелляционного суда от 25.12.2018 по делу А40-119042/2018 с банка были взысканы денежные средства в качестве неосновательного обогащения в размере 1.2 млн. р. и проценты за пользование чужими денежными средствами в размере 22 541 р., так как счет был заблокирован неправомерно.

Так почему же при наличии положительных для клиентов банков решений межведомственной комиссии и судов, исковых заявлений стало меньше? Думаю, по той же причине, по которой на 11% процентов стало меньше судебных налоговых споров, а суммы по «добровольным» уточненкам превысили доначисления по камеральным проверкам — бизнес не хочет бороться.

На своих семинарах, консультациях, да и комментариям к статьям мы все чаще слышим слово «БЕСПОЛЕЗНО». Бесполезно оптимизировать налоги в группе компаний — это дробление; бесполезно оптимизировать налог на прибыль и зарплатные налоги — все равно налоговики доначислят, все схемы им известны с доисторических времен; бесполезно судиться с банком, лучше закрыть счет и даже отдать 5-20% остатков банку. Особенно ловко о бесполезности рассуждают НЕ собственники бизнеса, ведь и деньги и риски — не их.

Конечно, в некоторых случаях судиться и правда нецелесообразно (только если время затянуть): например, если ваш ближайший контрагент фирма-помойка и вы это знаете и налоговики это знают… Или когда деньги по счетам действительно оттранзичивались, а потом обналичивались через ИП, подотчетные и займы…

Можно ли работать без таких способов оптимизации (а блокировка счета банком чаще всего следствие именно незаконной налоговой оптимизации)? Можно. Дадим ли на нашем семинаре «волшебный способ»? Нет. Дадим ли практические решения для точечного, но эффективного применения? Да. Приходите 29-30 января 2019 года на семинар «Реальная оптимизация налогов» в Санкт-Петербурге (с онлайн-трансляцией).

Скачайте прямо сейчас уникальный материал! Полное руководство по предотвращению и разблокированию расчетных счетов.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.