Содержание

- Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса.

- Отказ проведения конкретной финансовой операции

- Что происходит в жизни?

- Как выжить бизнесу в текущих условиях, и не стать жертвой банков?

- Причины, по которым банк может признать компанию или ИП недобросовестными.

- Реальные истории блокировки

- Три способа, как решить проблему

- Банк требует подтверждающие документы по «подотчетным»

- Банк требует документы, подтверждающие происхождение денег на личных счетах

- Банк требует документы о сотрудниках и их зарплате

- Банк требует пояснения при снятии крупных сумм с корпоративных карт

- Какие документы требуют банки на основании 115-ФЗ

- Законны ли требования банков о представлении документации

- Законное основание

- Блокировка счета и приостановка финансовых операций

- Как оспорить решение банка о блокировке счета?

- Быстро разблокировать счет

- Кого банк может счесть подозрительным клиентом?

- Требовать больше: какие документы вправе запрашивать банк у предпринимателей

Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса.

Блокировка счета банком, в последнее время, стала массовым явлением. Блокируя операции и счета своих клиентов кредитные организации ссылаются на Закон о легализации №115 – ФЗ и инструкции Центробанка:

- Методические рекомендации утв. Банком России 21.07.2017 N 18-МР

- Методические рекомендации утв. Банком России от 21.07.2017 № 19-МР

В данной статье мы рассмотрим причины блокировок, отказов в проведении операций по счетам, а также подскажем, как действовать в ситуации, когда банк “не дает работать”.

<pЧитайте также нашу статью об изменениях 115 ФЗ с марта 2018 года. Изменения коснулись механизма оспаривания Решений банка.

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Консультируем по проблемам блокировки расчетных счетов. Если у вас останутся вопросы после прочтения данной статьи, пишите нам в чат в или сделайте заявку на звонок (форма внизу данной статьи). Наш чат для живого общения в Телеграме по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Необходимо различать 3 процедуры, совершаемые по инициативе банка:

- приостановление операций по счету (блокировка всего счета)

- приостановление проведения конкретной финансовой операции

- отказ в проведении конкретной финансовой операции.

Отказ проведения конкретной финансовой операции

Право банка отказать в проведении операции по счету предусмотрено пунктом 11 статьи 7 Закона N 115-ФЗ. В проведении операции может быть отказано в двух случаях:

- если клиентом по требованию банка не предоставлены запрошенные документы, касающиеся подлежащей проведению финансовой операции

- если у работников банка при выполнении контрольных процедур возникли подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Отказывая клиентам с 1 апреля 2018года у банка нет запрета на информирование о причинах Отказов в проведении операций (ст. 4 Закона № 115-ФЗ). В соответствии с действующей редакцией Закона № 115 ФЗ, пункт 13.4 ст. 7 Закона № 115 ФЗ гласит:

<p… клиент, получивший отказ, имеет право представить в Банк документы и сведения, подтверждающие отсутствие основания отказа в банковском обслуживании. Если полученные от клиента документы и сведения не удовлетворят Банк, то он обязан уведомлять своих клиентов не только об отказах в проведении операций, об открытии счета (вклада) либо о расторжении договора на обслуживание, но и о причинах таких мер.

Подробно о механизме выхода из “Черных списков” с учетом изменений от 30 марта 2018г мы рассмотрим в статье;

<pКак разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Что происходит в жизни?

На практике доходит до того, что коммерческие банки блокируют все операции по расчетному счету с момента отправки запроса по представлению документов и информации, до момента получения и обработки ответа. Причем, зачастую это случается с совершенно добросовестными клиентами, которые никак не связаны с терроризмом и отмыванием денег.

Иногда объем запрашиваемых банком документов настолько велик, что в обозначенные сроки даже физически не получается предоставить необходимый объем запрашиваемой информации. Конечно же советую сроки не нарушать, но если вы понимаете, что ситуация безвыходная и вы не успеваете – не отчаивайтесь! Срочно пишите письмо в банк и укажите примерные объемы которые вам необходимо предоставить.

– Если речь идет об огромном количестве информации которую надо откопировать на бумажном носителе – опишите примерное количество страниц или, возможно, речь идет об объемах в мешках и автомобилях.

– Если отправляете ответ через банк-клиент, то напишите в письме сколько примерно контейнеров информации у вас будет.

В любом случае не молчите и начните выполнять запрос банка сразу, так больше вероятности успеть ответить своевременно.

По данным «Деловой России», почти полумиллиону предпринимателей заблокировали банковские счета. И далеко не все из них реально были задействованы в отмывании денег и пособничестве терроризму. Попавшим в “черный список”, новый расчетный счет если и откроют, то нормально работать вряд ли получится. Ситуация для бизнеса действительно сложилась очень тяжелая. На Восточном экономическом форуме в сентябре 2017г, предприниматель пожаловался на это главе «Сбербанка» Герману Грефу и услышал в ответ, что малый бизнес — «фабрика по отмыванию доходов».

Напрашивается вопрос:

Как выжить бизнесу в текущих условиях, и не стать жертвой банков?

Для добросовестных бизнесменов, попавших под гнет “антиотмывочного закона” мы подготовили несколько советов. Применять их или нет, решать вам. Конечно же, все зависит от конкретной ситуации.

1 совет:

Поступите так, как велит Закон № 115 – ФЗ. А именно:

предоставьте все документы и пояснения, которые попросит банк. Это поможет снять с вас подозрения и докажет благонадежность. Если вы предоставите должные доказательства и банк их рассмотрит, то платежные операции, которые вы пытаетесь совершить, не будут отнесены к подозрительным в соответствии с п. 2 ст. 7 Закона № 115-ФЗ. Если же банк, принял документы, но не рассматривает их, как показывает практика, это довольно частое явление, то в Вашем распоряжении совет 2 и 4.

2 совет:

Возможно, вы уже предоставляли, и не один раз, пояснения и документы по аналогичным операциям, которые банк каждый раз считает сомнительными? Перечень документов в запросе все увеличивается и увеличивается, создавая непреодолимве препятствия. Каждая ваша операция рассматривается под увеличительным стеклом. Вам отключили клиент-банк и заставляют каждую платежку лично приносить в банк, давать пояснения и предоставлять подтверждающие документы. Официальных решений вам пока никаких не предъявляют, но это не значит что их нет. Вам основательно советуют уйти по-хорошему самим и делается это в устной форме. Не спешите закрывать расчетный счет и переходить в другой банк! Вы можете попытаться открыться в другом банке, но не факт, что проблемы не застигнут вас и там. Если в отношении вашей компании или ИП есть записи в списке 550-п или 639-п, то их видят все банки без исключения. Поэтому, разберитесь с ситуацией в текущем банке, прежде чем закрывать расчетный счет. Выясните причины блокировок операций, узнайте о наличии решений об отказах в проведении операций. Предоставьте в банк документы и информацию, поясняющую экономический смысл операций по которым ранее были приняты решения об отказах . Согласно изменениям 115 ФЗ от 30 марта 2018 года банк обязан принять и рассмотреть такую информацию в течение 10 дней. Если по окончании данного срока банк не изменит свое решение, то далее необходимо использовать механизм межведомственной комиссии. Более подробно об изменениях читайте в статье:

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Если в процессе разбирательств с банком выяснится, что официальных решений об отказах в проведении операций в отношении вашей компании или ИП нет, то это говорит о том, что вы не вписываетесь во внутренние правила контроля безопасности операций банка. Постарайтесь выяснить параметры по которым вы “просели” и исправьте ситуацию. Так вы покажете банку свою добропорядочность и возможно скоро санкции прекратятся.

3 совет:

Что делать, если вам все же заблокировали операции по счету, на котором зависли крупные денежные суммы? Есть 2 способа вывести деньги с расчетного счета совершенно легально.

1. Ваш кредитор подает на вас в суд.

Это, займет время на судебное разбирательство, но когда кредитор выиграет судебный процесс и получит исполнительный лист, он может предъявить его в банк, а банк обязан будет его исполнить.

2. Используйте механизм Судебного приказа.

Судебный приказ – судебное постановление, вынесенное судьей единолично на основании заявления о взыскании денежных сумм если размер денежных сумм, подлежащих взысканию, или стоимость движимого имущества, подлежащего истребованию, не превышает 500 тысяч рублей.

Срок выдачи судебного приказа – 5 дней с момента получения Заявления о взыскании задолженности.

Если банк, скажем, наложил запрет на выплату заработной платы – попросите сотрудников обратиться к мировому судье и взять судебный приказ.

Этот же совет действителен и для взыскания задолженности поставщиками. Но, не более 500 тысяч рублей по одному договору.

Банк не сможет не провести документ, но минусом является ограниченность суммы взыскания.

4 совет:

Что делать, если банк принял документы по запросу, но, не желая разбираться в ситуации незаконно блокирует весь расчетный счет, а не отдельную операцию? В данном случае, жалоба на действия банка должна быть подана в Центральный банк РФ и обслуживающий банк. Если есть ресурсы времени, денег и желание – обращайтесь в Арбитражный суд. Требуйте признать действия банка незаконными. Согласно ст. 65 АПК РФ, банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении операций по поручению клиента. Если Ваши операции полностью легальны и вы предоставили все подтверждающие документы, то скорее всего суд встанет на Вашу сторону и обяжет банк разблокировать расчетный счет. Такие преценденты есть и это совсем не редкость.

Не забудьте, что с банка можно взыскать убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ). Пользоваться этим правом крайне необходимо, т.к. это стимулирует кредитную организацию в последующей деятельности не спешить с выводами и рассматривать все доводы прежде чем принимать решения.

5 совет:

Банкам не очень нравится, когда у клиента несколько расчетных счетов, по каждому из которых ведутся разные операции. Например, по одному счету оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами. По возможности, используйте один счёт для ведения всех операций в вашей деятельности. Инструкции ЦБ рекомендуют банкам анализировать обороты по счетам, выплаты заработной платы, налогов и многое другое. Не имея информации по вашим другим расчетным счетам, банк просто «завалит» вопросами и запросами о предоставлении информации. Конечно же блокировка операций по счету вполне реальное событие, которое в данной ситуации можно будет ожидать.

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента;

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников;

- Фонд заработной платы установлен из расчета ниже прожиточного минимума;

- Перечисляется НДФЛ, но не уплачиваются страховые взносы;

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций;

- Платежи не имеют отношения к затратам, присущим виду деятельности;

- Нет связи между основаниями зачисления денег на счет и их последующего списания;

- Произошло резкое увеличение оборотов по счету;

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.;

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше;

- С даты создания юридического лица прошло менее двух лет;

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна;

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции;

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов;

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.;

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления;

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня;

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска и провести мероприятия, направленные на минимизацию этого самого риска. Анализируя известные нам бизнесы, мы понимаем, что под один или несколько критериев из приведенного выше списка, подходят практически все, можно поставить под сомнение благонадежность любой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка о предоставлении документов, ведь это может грозить большими проблемами.

Если у вас остались вопросы, пишите в чат.

Наш чат для живого общения в Телеграме по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Почему банки не стесняются блокировать счета компаниям, даже когда оснований для этого нет? И главное, какие действия помогут решить ситуацию? Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры» разобралась в ситуации и рассказывает, что делать.

Реальные истории блокировки

На днях моё утро началось со звонка предпринимателя из Екатеринбурга. Мы с ним знакомы. Фактически он спрашивал моего совета, как поступить, если банк заблокировал его ИП-счет и рассказал подробности. Он обслуживался как ИП в одном из банков с госучастием, переводил деньги со своего счета ИП на свой личный счет, в пределах миллиона рублей в месяц. Банк заблокировал его счет и попросил рассказать, на что он снимал и тратил деньги, а также потребовал предоставить по его личным расходам подтверждающие документы.

Ответ моего знакомого, что закон он не нарушал и деньги снимал на свои личные нужды — банк не удовлетворил. Отчитываться о своих личных расходах — мой знакомый не стал (хотя мог бы и, скорее всего, банк был бы удовлетворен). Предприниматель посчитал предъявляемые банком требования необоснованными и завышенными (тут он прав).

Его сообщение банку, что он обратится в суд — сотрудников госбанка не охладило, потому что «они готовы прийти в суд и похохотать». Вот такое отношение сегодня у банков с госучастием к малому и среднему бизнесу. С каких пор ИП нельзя считать прибыль своей и класть ее себе в карман, а также распоряжаться заработанными деньгами по своему усмотрению? Деньги-то заработаны моим знакомым предпринимателем абсолютно законно…

Эта история имеет продолжение. На следующий день моему знакомому позвонил его приятель, руководитель этого самого госбанка в Екатеринбурге, где он обслуживается. Сообщил, что блокировка счетов сегодня массовое явление и в сложившейся ситуации их приятельские отношения не помогут. В качестве решения он предложил по-тихому перейти в другой банк. Предупредил, что на тех, кто жалуется в ЦБ и качает права в суде — тоже нашли управу: предпринимателей просто вносят в «чёрные списки» ЦБ, чтобы потом им было затруднительно работать легально и уж тем более открывать счета в банке.

У другого нашего клиента банк заблокировал счет, и попросил подтвердить характер сделок, происхождение денег и реальность бизнеса. Мы помогли ему собрать документы, которые характеризуют его как законопослушного бизнесмена с реальным бизнесом. Теперь ждем рассмотрения собранных документов Сбербанком. В лучшем случае его счет разблокируют, в худшем — клиенту придется перейти в другой банк или обратиться в суд на действия банка.

Реальность такова: банковский беспредел в России набирает обороты. Готов ли ваш бизнес и Вы к таким перспективам? Это уже никакие ни страшилки, а бизнес-реальность, в которой мы с вами живём. По данным организации «Деловая Россия», с начала 2017 года российскими банками заблокировано почти полмиллиона расчетных счетов предпринимателей.

Что делать со всем этим? Можно ли добиться разблокировки предпринимательского счета?

Три способа, как решить проблему

Если ваш счет заблокирован банком, у вас есть три способа как решить эту ситуацию.

Первый способ: просто закрыть один счет и вывести средства на другой счет в другой банк. Этот вариант, скорее всего, полностью устроит банк, так как он видит в вас нежелательного клиента, нарушающего закон № 115-ФЗ, чужие проблемы — никому в банке не нужны, особенно в сложные времена лишения лицензий.

Помимо неприятностей от самого факта блокировки вашего счета, банки (но не все) ещё добавляют негатива. Они начали пользоваться уязвимым положением клиента (это не законно, таких полномочий Росфинмониторинг банку не давал, но и прямого запрета на такого сорта трюки нет). Самая типичная ситуация: банк заблокировал счет (выполняя указания Росфинмониторинга) и любезно сообщает налогоплательщику, что может перевести его деньги на другой счет в другой банк за определенную мзду (таким образом, вводят заградительный тариф) — просят за эту услугу от 7 до 15 процентов от той суммы, которая присутствует на счете у клиента банка. На такие незаконные действия банка вы можете подать жалобу руководству финансовой организации и попытаться расстаться без отступных комиссионных. Кроме того, суды признают, что введение банком таких заградительных тарифов незаконно, так как по сути это не комиссия, а штраф и попытка нажиться на 115-фз вместо того, что следить за его соблюдением.

О необычном способе решить проблему, вчера рассказывал «Клерк». Компании заблокировали интернет-банк. В итоге стало невозможно получить назад свои деньги в сумме 1 млн. рублей. Перечислить их на другой счет нельзя, так как в открытии счета другие банки отказывают. Но обслуживающий банк предлагает выход: номинально подарить ему деньги и зачислить деньги компании в доход кредитной организации. Второй способ: вернуть деньги с заблокированного счета вы сможете с помощью исполнительного листа. Это, правда, займет время, которое потребуется на судебное разбирательство, но если дружественный вам кредитор подаст в суд, выиграет судебный процесс и получит исполнительный лист, а затем предъявит его в банк, то банк обязан будет его исполнить.

Третий способ. Он прямо предусмотрен действующим законом № 115-ФЗ:

1) Собрать и представить документы, которые попросит банк. Эти документы должны быть такими, чтобы снять с вас подозрения, доказать вашу благонадежность и платежные операции не должны быть никоим образом отнесены к подозрительным в соответствии с п.2 ст. 7 Закона № 115-ФЗ.

2) Если банк ваши документы принял, но, не желая разбираться в ситуации (наши клиенты предоставили документы в банк в 2 часа ночи, но уже в 10 утра банк снова отказал им в разблокировки счета), счет не разблокировал — обращайтесь в Арбитражный суд, требуйте признать незаконными действия банка и обязать его совершить нужные вам операции. В соответствии со ст. 65 АПК РФ, именно банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении тех или иных операций по поручению клиента.

Судебная практика такова: если ваши операции явно криминал, то вам откажут (но и то не всегда — смотрите примеры ниже).

Если ваши операции легальны, вы представили в банк подтверждающие документы, а банк все равно ведет себя странно и свою позицию не меняет, то суд встанет на вашу сторону. Тогда с банка можно будет взыскать все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Подробно о том, как вести защиту своей позиции в суде, автор расскажет в следующем материале. Следите за разделом «Статьи директору».

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Банк требует подтверждающие документы по «подотчетным»

Банк требует документы, подтверждающие происхождение денег на личных счетах

Банк требует документы о сотрудниках и их зарплате

Банк требует пояснения при снятии крупных сумм с корпоративных карт

В последнее время при взаимодействии с банками собственники и генеральные директора компаний стали сталкиваться с неожиданными требованиями. Это связано с тем, что банки очень боятся лишиться лицензии, а потому с чрезмерным усердием исполняют закон о противодействии легализации доходов, полученных преступным путем ( ).

Прикрываясь этим законом, банки могут подвести любое требование под запрос документов по 115-ФЗ и запросить практически любую бумагу. И если документы по требованию не представлены, банк не проводит платежи или же попросту разрывает отношения с компанией или физлицом. Рассмотрим, с какими требованиями банков сталкивались наши клиенты, и как действовать в каждой конкретной ситуации.

Банк требует подтверждающие документы по «подотчетным»

Ситуация. Компания, работающая на УСН-6% (когда налогом облагается вся сумма дохода), снимала по чеку деньги на хозяйственные нужды. В какой-то момент банк затребовал документы, подтверждающие произведенные затраты. С одной стороны, работающие на «упрощенке» и платящие налог с доходов, не обязаны документально подтверждать расходы, так как налог считается только с доходов. С другой, – компании на УСН должны вести кассовую книгу, в которой отражается поступление наличных денег (снятых по чеку) и выдача налички подотчет сотруднику организации, а также учитывать авансовые отчеты.

Законно ли требование? По действующему законодательству в обязанность банков не входит проверка порядка ведения кассовых операций – этим занимается налоговая служба. Однако требование может быть связано с выполнением обязанностей в соответствии с законом 115-ФЗ. Так, обязательному контролю подлежат операции по снятию наличных денег на сумму 600 000 руб. и более. Но закон не расшифровывает, какие именно подтверждающие документы банк может запросить. Это могут быть авансовые отчеты и любые другие документы.

Что делать? В сложившейся ситуации возможен следующий порядок действий:

- Предоставить банку кассовую книгу с указанием поступления денежных средств и выдачи их «подотчет». Не исключено, что банку этого будет достаточно.

- В договоре с банком может быть прописано условие об обязательном предоставлении документов, подтверждающих целевое использование снятых наличных. В этом случае банк требует договора, чеки, накладные и другую первичку. Подтверждающие документы банк хочет видеть, чтобы убедиться в законном расходовании снятых сумм.

- Даже если такого условия в договоре нет, то, как показывает практика, служба безопасности банка требует документы в рамках 115-ФЗ. В случае отказа банк может попросить закрыть расчетные счета в этом банке.

Срок предоставления подтверждающих документов в банк

Для некоторых запрашиваемых сведений сроки предоставления прописаны в законе, но по отдельным документам банки самостоятельно устанавливают свои сроки. По мнению Центробанка, адекватным является срок 3-7 дней. Как правило, банки такие сроки и устанавливают.

Банк требует документы, подтверждающие происхождение денег на личных счетах

Ситуация. Банки начали проявлять интерес к легальности доходов клиентов и включают вопрос об источниках денег в анкеты. Их дают заполнять при открытии счета и обновлении информации о клиенте. Если же клиент не может подтвердить легальность средств, банк вправе заморозить счет на пять рабочих дней, а потом еще на 30 суток (по решению Росфинмониторинга). Также банк может отказать в проведении операции. Два отказа в течение года могут закончиться закрытием счета.

Законно ли требование? Выяснять происхождение денег у клиентов им разрешает закон № 115-ФЗ. И связан интерес банков с окончанием амнистии капиталов. В ее рамках всем предлагалось задекларировать скрытое имущество и доходы. Амнистия закончилась 1 июля 2016 года. И если до ее окончания банки имели право выяснять источники средств, то теперь это их прямая обязанность.

Что делать? Как правило, банки интересуются происхождением денег на личных счетах, если речь идет о крупных суммах (от 1,5 млн рублей). Тем, кто не хочет показывать источник денег, крупные суммы в банк лучше не вносить. Если же деньги уже на счете, стоит подготовить документы (как правило, банк требует договор купли-продажи, договор дарения, справки 2-НДФЛ и др.) и письмо в банк с пояснениями по поводу источников сумм.

Список банков-дознавателей, у которых возникают вопросы по поводу происхождения личных денег (опубликован на сайте ):

АО «Европлан Банк»

АО «АКБ «Тендер-Банк»

ПАО «Ханты-Мансийский банк Открытие»

«Рокетбанк»

ПАО «Сбербанк России»

АО «Альфа-Банк»

ПАО «БМ-Банк» (бывш. ОАО «АКБ «Банк Москвы»)

АО «Российский Сельскохозяйственный банк» («Россельхозбанк»)

АО «Банк Русский Стандарт»

ПАО «Национальный банк «Траст»

АО «КБ «Локо-Банк»

АО «Бинбанк кредитные карты»

ООО «Приморский территориальный коммерческий банк»

АО «БКС — Инвестиционный Банк»

ПАО «Акционерный Коммерческий банк «Авангард»

Банк требует документы о сотрудниках и их зарплате

Ситуация. Компания открыла счет в банке, но использовала его только для расчетов с контрагентами. Зарплату сотрудникам выплачивали наличными. После чего банк требует предоставить документы: штатное расписание и зарплатные ведомости. А в качестве основания своего требования сослался на закон № 115-ФЗ.

Законно ли требование? Банк не вправе контролировать снятие наличных на зарплату в рамках закона № 115-ФЗ. Но если компания снимает наличными 600 000 руб. и больше, и это никак не связано с ее деятельностью, то банк заподозрит обналичку, и может запросить сведения о выданной зарплате.

Что делать? Возможны два варианта действий:

- Вежливо отказать. В письме на имя управляющего банка написать, что сотрудники не дают согласия на раскрытие своих персональных данных (а без этого компания не вправе раскрывать сведения о зарплате). Также можно добавить, что контроль за расходованием наличных осуществляет ИФНС, а у нее претензий к компании нет.

- Предоставление подтверждающих документов банку (если не хотите портить отношения с банком). Но прежде получите письменное согласие работников на передачу персональных данных.

Банк требует пояснения при снятии крупных сумм с корпоративных карт

Ситуация. Если сотрудники компании регулярно снимают крупные суммы наличности с корпоративных карт, банк может потребовать пояснить необходимость данных операций. Речь идет о суммах в размере 50-100 тыс. руб.

Законно ли требование? Банк обязан следить за необычными операциями, которые проводят его клиенты (ст. 7 закона № 115). Если компания стала активно пользоваться корпоративной картой, это может вызвать подозрение у банка. Поэтому лучше ответить на требование.

Что делать? Чтобы избежать проблем с банком, стоит придерживаться нескольких правил. Внутренними правилами по организации надо прописать, на что, сколько и как тратят сотрудники деньги по корпоративным картам. Также стоит установить правила снятия наличных или вовсе его запретить. Также надо следить за тем, чтобы сотрудники отчитывались за потраченные деньги в срок. Это три рабочих дня с момента проведения операции по карте.

Если у банкиров появились вопросы, стоит подготовить пояснения в банк. В них написать, на какие цели работники снимали наличные и почему расход увеличился (например, деньги были нужны на крупную покупку материалов за наличку, на расходы во время командировок и т.д.). К пояснениям можно сразу приложить подтверждающие документы (например, чеки).

Еще три распространенных требований банков:

- Банк требует копию договора, если компания перечисляет займы или платит проценты по полученным займам. Требование правомерно. Банк требует договор займа, чтобы убедиться, что компания не тратит деньги на сомнительные операции, а действительно перечисляет проценты или выдает займы.

- Банк запрашивает документы, подтверждающие прибыль предпринимателя, который переводит деньги на личный счет. Такое требование незаконно. Деньги на расчетном или личном счетах принадлежат индивидуальному предпринимателю. И он может переводить средства между счетами без каких-либо ограничений и независимо от того, получил ли он прибыль или убыток.

- Банк требует платежку на перечисление НДФЛ вместе с поручениями на зарплату. Требование банка незаконно по двум причинам. Во-первых, банк не вправе контролировать уплату налогов. Во-вторых, банк принуждает платить налог раньше срока. Ранее, если компания перечисляла зарплату на карты, платить НДФЛ требовалось в тот же день. Сейчас можно перечислить НДФЛ на следующий рабочий день.

Как тут не вспомнить героя из любимого с детства мультика. Печкину тоже хотелось докУментов…

Связаться с экспертом

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

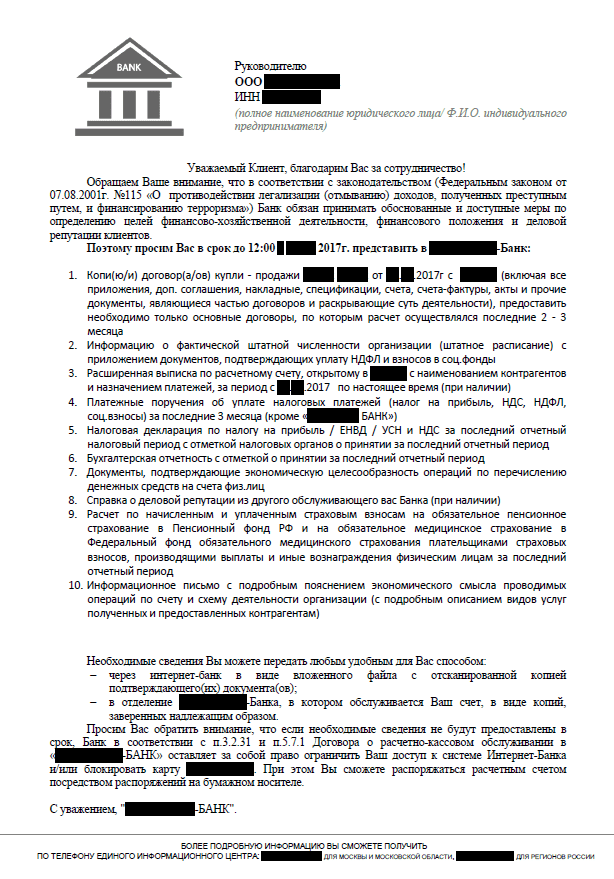

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

ЦБ РФ рассказал банкам, каких клиентов считать сомнительными и тщательно проверять.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

По некоторым данным сроки установлены, по другим — в нормативке написано, что банки устанавливают их сами. ЦБ считает нормальным сроком 3-7 дней, обычно банки такие сроки и устанавливают. Если банк устанавливает большие сроки, ЦБ считает, что это сделано специально, чтобы помочь клиенту уклониться от процедур Федерального закона от 07.08.2001 №115.

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчеты. Выходит, что направление клиентам писем о представлении информации — обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

БУХ.1С теперь в мессенджере Telegram! Присоединиться к каналу можно по ссылке: https://t.me/buhru (или набрать@buhru в строке поиска в Telegram).

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

Законное основание

Принимая решение о блокировке счета клиента, банки ссылаются на ФЗ-115. Этот законодательный акт принят российской Госдумой 13 июля 2001 года и призван противодействовать попыткам легализовать доходы, которые были получены преступным путем. В конечном итоге – не допустить развития терроризма в стране. Кредитные организации также ориентируются на Инструкции, выпущенные Центробанком – методические рекомендации № 18-МР и 19-МР, и Положение 639-п.

Согласно этим документам, блокировка счета считается законной в нескольких случаях.

- Если банк сам заблокировал его при условии, что владеющее счетом юрлицо есть в списке физлиц и организаций, на которых есть данные о том, что они имеют отношение к терроризму и экстремизму. Этот перечень называют «черным списком». Найти его можно на портале Росфинмониторинга. Банк имеет право блокировки, если

один из контрагентов предприятия является террористом; если сделка проводится сторонами по поручению лиц, которые находятся в розыске. Блокировка возможна и по поручению ФНС.

- В других ситуациях заблокировать может Росфинмонитринг – не более, чем на 30 суток. При этом у него должны быть основания – сведения о причастности ИП или организации к экстремисткой деятельности и терроризму.

- На срок свыше 30 суток блокировать счет имеет право только суд.

Если ИП или предприятие не состоят в «черном списке» () и не отвечают другим критериям, описанным в законе, полная блокировка банковскими сотрудниками расчетного счета незаконна.

Блокировка счета и приостановка финансовых операций

Когда речь заходит о блокировке счетов, нередко возникает путаница. Связана она с неразличением трех основных понятий – самой блокировки, приостановки конкретной операции и отказа в проведении операции.

- Блокировка. Об этом уже сказано выше.

- Приостановление проведения конкретной финансовой операции. Такое возможно, если клиент не может предоставить данные, которые нужны финансовой организации для законного ведения своей работы. Это требование прописано в ФЗ-115 пункте 14 статьи 7. Руководствуясь этим документом, банк имеет право приостановить финансовую операцию, которая, по его мнению, сомнительна, пока ждет ответ от клиента. Как правило, на это кредитная организация дает три-семь дней, как и рекомендует ЦБ. Если ответ, удовлетворяющий СБ банка, не поступает за этот срок, кредитор не проводит операцию. При повторении ситуации он может предложить клиенту расторгнуть договор об обслуживании, опираясь на ФЗ-115 (ст.7, п.5.2, абз.2).

- Отказ провести конкретную финансовую операцию. Такое право дается седьмой статьей (п.11) 115-го ФЗ, когда клиент не присылает документы по операции, которые запрашивает банк; если после проверки банкиры начинают подозревать, что цель операции – легализация незаконной полученных доходов или финансирование террористов.

Клиент имеет полное право получить от банковских сотрудников объяснение о причине отказа в проведении операции, а также о причине неудовлетворенности предоставленными документами. Такое право дают поправки в ФЗ-115, введенные с 1 апреля 2018-го.

Уйти по-хорошему?

В среде предпринимателей распространено мнение, что, если в одном банке счет заблокировали или предложили расторгнуть договор об обслуживании, самый простой вариант – просто открыть новый в другом. И спокойно работать дальше.

Однако так не получится. Как только банк замораживает счет, данные об этом передаются в другие кредитные организации. И они могут отказаться с вами работать.

Как оспорить решение банка о блокировке счета?

Инструменты, которые помогают российским предпринимателям и бизнесменам разблокировать счет и вернуться к нормальной работе, предложены отечественными законодателями в поправках к ФЗ-115, обозначенных в ФЗ-482. Они были приняты 31 декабря 2017 года и вступили в действие с 30 марта 2018-го.

Механизм оспаривания состоит их трех основных этапов.

- Сначала – жалоба в банк, который ввел блокировку или приостановил операции.

- Потом, если желаемой реакции не наступило, — обращение в межведомственную комиссию ЦБ.

- Далее, если предыдущие шаги не дали результата, – заявление в суд.

С момента вступления в силу поправок в 115-ый ФЗ за помощью в межведомственную комиссию обратились сотни предпринимателей и организаций. Как заявляют в Центробанке, решения этот орган принимал как в пользу бизнеса, так и в пользу банка. Это – одна из причин, по которой многие предприниматели не торопятся писать заявление в комиссию, не надеясь на то, что она действительно поможет восстановить справедливость – а сразу идут в суд.

Однако, по мнению экспертов, недооценивать возможности комиссии не стоит. Хотя, согласно Постановлению 18-го арбитражного апелляционного суда от 27.12.2018 года , обязательного досудебного порядка урегулирования таких споров в России нет, комиссия работает гораздо быстрее суда. Решения выносятся в течение двадцати рабочих дней. И банки обязаны их выполнять.

В Амурской области 15 августа 2018 года арбитражный суд принял решение возобновить обслуживание клиента в ПАО «ВТБ» и взыскать с банка 30 тысяч рублей на оплату услуг юристов. Решение межведомственной комиссии, куда клиент обратился в то же время, что и в суд, было принято значительно раньше – 9 июля 2018 года. В нем говорилось, что у кредитной организации нет оснований для отказа клиенту в выполнении расходных операций.

Быстро разблокировать счет

Как показывает практика, нередко в России банки замораживают все операции, как только направляют клиенту запрос с требованием предоставить сведения. И не собираются разблокировать до тех пор, пока все данные не получены. В среднем срок блокировки составляет полтора месяца: это время может стать критическим для бизнеса.

Стоит действовать, как указывает ФЗ-115 – требуемые документы банковским сотрудникам отправить. Это снимет подозрения и докажет, что вы благонадежный клиент, и ваши платежные операции не подозрительны.

Однако порой документов требуется так много, что подготовить их в данные банком несколько дней просто невозможно физически. В таком случае специалисты рекомендуют придерживаться следующего алгоритма, чтобы не случилось блокировки всего счета и не оказаться в «черном списке».

- Написать письмо в банк, где обозначить объем сведений, которые он требует предоставить – в числе бумажных страниц или электронных килобайтов (контейнеров).

- Сразу начать собирать информацию, чтобы повысить свои шансы успеть вовремя.

- Иногда банки документы принимают, однако не рассматривают их. На этот случай в поправках к ФЗ 115 есть указание: рассматривать документы банки обязаны в течение не более 10 дней. Если этого не происходит, требуйте от кредитной организации объяснений согласно п.13.4 ст. 7 115-го ФЗ или обращайтесь в межведомственную комиссию ЦБ.

- Если банк уже не первый раз требует документы, и каждый раз увеличивает их список, и к тому же предлагает расторгнуть договор об обслуживании, не стоит соглашаться «уйти по-хорошему»: лучше разобраться в ситуации. Для этого – выяснить, почему блокируются операции, дать пояснения.

- Если обнаруживается, что никаких официальных оснований для того, чтобы банк мог отказать вам в проведении операций, не существует, значит, ваше ИП или предприятие не соответствует требованиям внутренних правил безопасности самого банка. Стоит узнать, что именно настораживает – и изменить это.

- Если кредитная организация получила от вас документы, но все же заблокировала все расчеты, подавайте жалобу в сам банк и в ЦБ, или идите в Арбитражный суд с требованием, чтобы действия банка были признаны незаконными. В соответствии со статьей 65-ой АПК РФ банку необходимо предоставить доказательства о наличии оснований для остановки операций или отказа по ним. Если у вас все законно, суд будет на вашей стороне. При этом можно потребовать проценты за пользование вашими деньгами, убытки и расходы на судебное разбирательство (ГК РФ, ст.15, 395, 856).

>Консультирование по вопросам блокировки счета

Кого банк может счесть подозрительным клиентом?

Основные подозрения кредитных организаций о неблагонадежности клиентов строятся на ряде критериев. Если клиент соответствует нескольким признакам, банк может зачислить его в категории повышенного риска. И, чтобы этот самый риск минимизировать, — приостановить операции или заблокировать счет.

- Наличие нескольких расчетных счетов у клиента, и по каждому проводятся операции. Лучше использовать для всех операций один.

- Размер налогов и иных платежей менее, чем 0,09% от дебетового оборота.

- Размеры НДФЛ или зарплаты не совпадают со среднесписочным числом работников клиента, а заработная плата ниже, чем прожиточный минимум.

- Клиент не платит страховые взносы.

- На счетах отсутствует остаток или он слишком мал.

- Резко возрастают обороты.

- Клиент не оплачивает обычные для бизнеса платежи – за коммунальные услуги, канцелярию, аренду помещения и другие.

- Зачисление средств происходит на счета контрагентов, объекты которых не облагаются НДС.

- Идентификаторы устройств клиента (МАС-адрес, IP-адрес, номер телефона и другие) вызывают подозрения.

- За неделю клиент получает в наличных деньгах больше, чем 30% от суммы безналичного оборота.

- Юрлицо образовано не более двух лет назад.

- Приходят деньги от контрагентов, банковские счета которых задействованы в проведении транзитных операций.

- Суммы поступлений обычно более 600 тысяч рублей.

- Клиент регулярно снимает наличные, каждый день или в течение пяти дней с момента поступления средств. Причем снимается более, чем по 600 тысяч рублей, в конце или начале операционного дня.

- Клиент имеет несколько корпоративных карт, по которых в основном получает наличные.

- Деньги, как правило, переводятся физлицам.

- В платежных документах назначение платежа указывается нечетко. Лучше точно обозначать реквизиты и основания перечисления денег.

- Возраст директора предприятия – менее 22 или более 60 лет.

- У учредителя компании есть еще несколько фирм.

- До руководителя предприятия невозможно дозвониться. При смене номера телефона стоит уведомить об этом банк.

Заключение

Чтобы не стать жертвой «заморозки» операций по счету или его блокировки, эксперты рекомендуют бизнесменам и ИП строго придерживаться буквы закона, в том числе – налогового. Именно подозрения в незаконной налоговой оптимизации чаще всего становятся причиной санкций банка.

Если же банк приостановил операции и отказывает в проведении платежей, либо блокирует счет, стоит не откладывать – и начинать действовать по закону. Это можно делать как самостоятельно, так и с привлечением опытных юристов.

Требовать больше: какие документы вправе запрашивать банк у предпринимателей

В чём суть 115-ФЗ для малого и среднего бизнеса

В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и индивидуальных предпринимателей налоговая инспекция. Иногда кажется, что эти требования противоречат закону, а за их неисполнение не последует никакого наказания. Почему это мнение ошибочно, и чем оно чревато?

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства.

Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, требуют документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

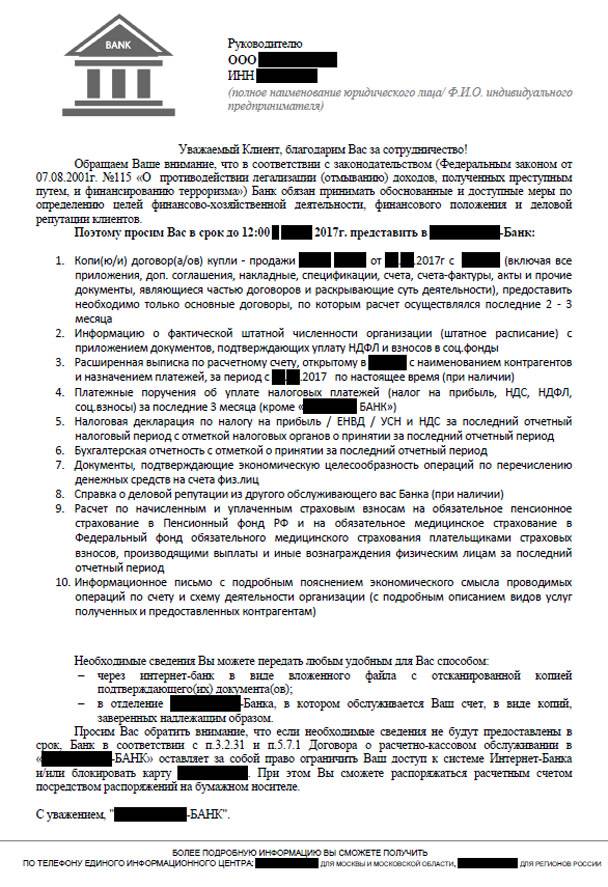

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться ещё больше. Причём времени на подготовку и сдачу этих документов отводится подчас слишком мало, что обусловливает ещё большее недовольство клиентов и их справедливое возмущение.

Законны ли требования банков к бизнесу

о представлении документации

Как поясняют сами банки, в подобных объёмах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти нормативно-правовые акты обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. Если клиента можно проверить на этапе открытия ему банковского счёта, то убедиться в чистоте сделки банк может только на стадии совершения денежных расчётов.

Что конкретно говорится в данных нормативных документах?

-

Ст. 7 Федерального закона № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов. В их перечень входят документы, удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банк может запросить и иные документы, необходимые для исполнения требований законодательства.

-

П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

-

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

-

Пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчётность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

-

Пп. 2.8. закрепляет, что банк может истребовать сведения о деловой репутации клиента и отзывы о нём других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля имеет возможность самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

-

Пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ этих документов позволяет сделать вывод, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит. Как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Зона ответственности банков

Банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ — «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По данной статье штрафы могут достигать 1 миллиона рублей, а деятельность банка приостанавливаться на срок до 90 суток. Как следствие, кредитное учреждение лишается лицензии на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчёты. Выходит, что направление клиентам писем о представлении информации — обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

Закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц для проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов.

Главный специалист правового департамента Ассоциации российских банков (АРБ) Вероника Кинсбурская, поясняет, что банки самостоятельно решают, какие документы требовать от клиента и как его проверять.

«Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ».

Что будет, если не представить запрашиваемые сведения

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Руководитель отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергей Володькин приводит конкретные примеры.

«Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счёт клиента. Организация автоматически попадает в чёрный список, который ЦБ рассылается по банкам, и велика вероятность, что такой организации больше ни один банк счёт не откроет.

Также банк может отключить систему дистанционного обслуживания (интернет-банк). Тогда клиент сможет распоряжаться счётом только посредством подачи бумажных платежёк, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесёт такую бумажную платёжку, банк всегда сможет воспользоваться правом на отказ в проведении операции».

Зачастую объём запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически. Как поступать в подобных ситуациях клиентам банков? Вот такой совет даёт генеральный директор консалтингового центра «Профдело» Татьяна Никанорова.

«Если не представить документы в полном объёме, банк может закрыть расчётный счёт. И тут кроется подвох: закрытие счёта по такому основанию часто подразумевает повышенный тариф на вывод средств в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счёт в другом месте».

Вместо резюме

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.