Содержание

Правила заполнения документов

При оформлении пособия сотрудник иди его родственник должен предоставлять в бухгалтерию пакет документов:

-

заявление о назначении пособия в письменном виде;

заявление о назначении пособия в письменном виде; - справку из органов ЗАГС (по форме № 33), подтверждающую факт смерти;

- документ, подтверждающий родство с умершим;

- документы из ритуальной службы, подтверждающие произведенные расходы (при необходимости).

заявление о назначении пособия в письменном виде;

заявление о назначении пособия в письменном виде;Этот перечень регулируется п. 9 Временного порядка, утвержденного ФСС России (Постановление от 22.02.1996 № 16).

Справку из ЗАГСа нужно представить в оригинале, иначе Фонд социального страхования не назначит выплату. Это указано в пп. «б» п. 84 Методических указаний (утв. Постановлением ФСС РФ от 07.04.2008 № 81).

Заявление на получение пособия может быть предоставлено в произвольном виде, поскольку законодательно его форма не установлена.

Затем бухгалтер предприятия должен направить эти документы в ФСС. При этом, если какого-либо из них не будет иметься в наличии или заполнение будет неверным, то ФСС вправе отказать в получении пособия.

Если производится оплата расходов ритуального предприятия, то потребуются подтверждающие документы – счет на оплату, квитанции, чеки, договор. Все перечисленное должно быть оформлено на установленных законом бланках. Нужно тщательно проверить правильность заполнения всех форм. В противном случае пособие не будет выплачено.

Важно! Если при написании заявления сотрудником приемлема любая форма, то в ФСС предприятие должно подать его на бланке, установленном Фондом. Образец заполнения и сам бланк можно найти на сайте Фонда либо получить непосредственно там.

Таким образом, пособие на погребение получить несложно. Весь процесс регламентирован соответствующими нормативно-правовыми актами. В случае затруднения всегда на помощь может прийти бухгалтер предприятия либо сотрудник Фонда. Очень важно правильное заполнение и предоставление всех необходимых документов. В противном случае ФСС не начислит пособие.

>Бюджет проводки пособие на погребение >Бюджет проводки пособие на погребение

Дата публикации 15.06.2018

Использован релиз 1.0.51.8

Учет пособия на погребение

Казенное учреждение Комитет информационных технологий в феврале выплатило социальное пособие на погребение родственнику умершего сотрудника. В мае ФСС РФ вернул учреждению денежные средства.

Входящий

Исходящий

Внутренний

Заявление родственника умершего сотрудника

Свидетельство о смерти

Бухгалтерская справка (ф. 0504833)

Заявка на кассовый расход (ф. 0531801)

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Приложение к Выписке из лицевого счета получателя бюджетных средств (ф. 0531778)

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Приложение к Выписке из лицевого счета получателя бюджетных средств (ф. 0531778)

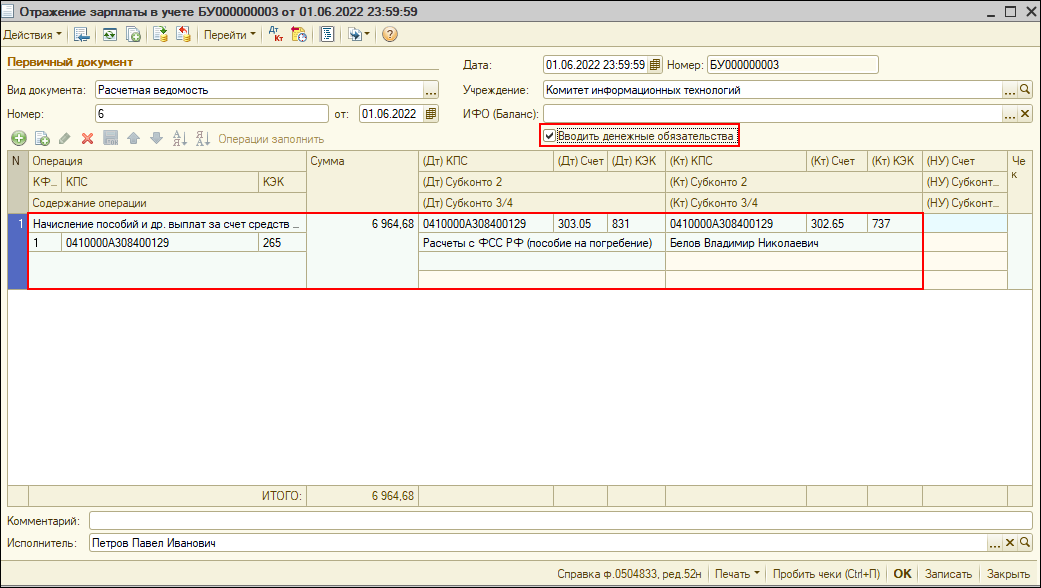

1. Начисление социального пособия на погребение

1.1. Для формирования бухгалтерских записей (проводок) по данным о начислении социального пособия на погребение используется документ Операция (бухгалтерская) меню Бухгалтерский учет — Ввести операцию вручную (рис. 1).

1.2. Для операции в типовой конфигурации используются стандартные реквизиты Дата, Номер, Первичный документ, и Сумма операции (рис. 2).

В табличной части документа вручную указываются реквизиты проводки: Код финансового обеспечения (КФО), по которому оформляется бухгалтерская запись, счета и объекты аналитического учета, характеризующие операцию, Сумма проводки.

В реквизите Субконто 2 счета 303.02 следует выбрать вид налога Страховые взносы в ФСС.

1.3. Кнопка Печать формы операции позволяет представить данные операции в виде Бухгалтерской справки (ф. 0504833), которую затем можно вывести на печать (рис. 3).

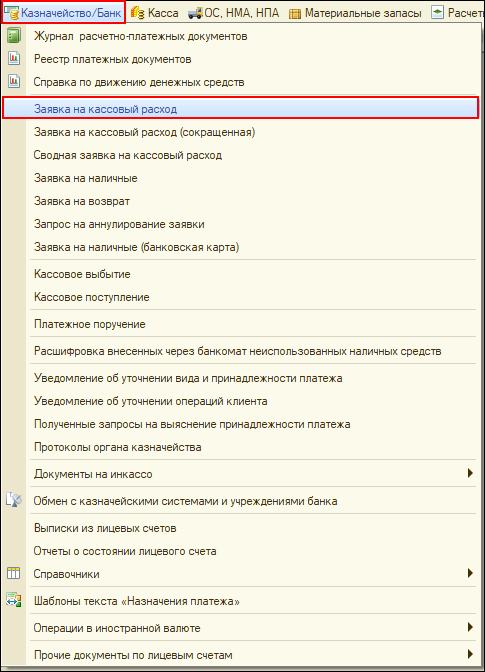

2. Перечисление пособия на погребение родственнику умершего сотрудника

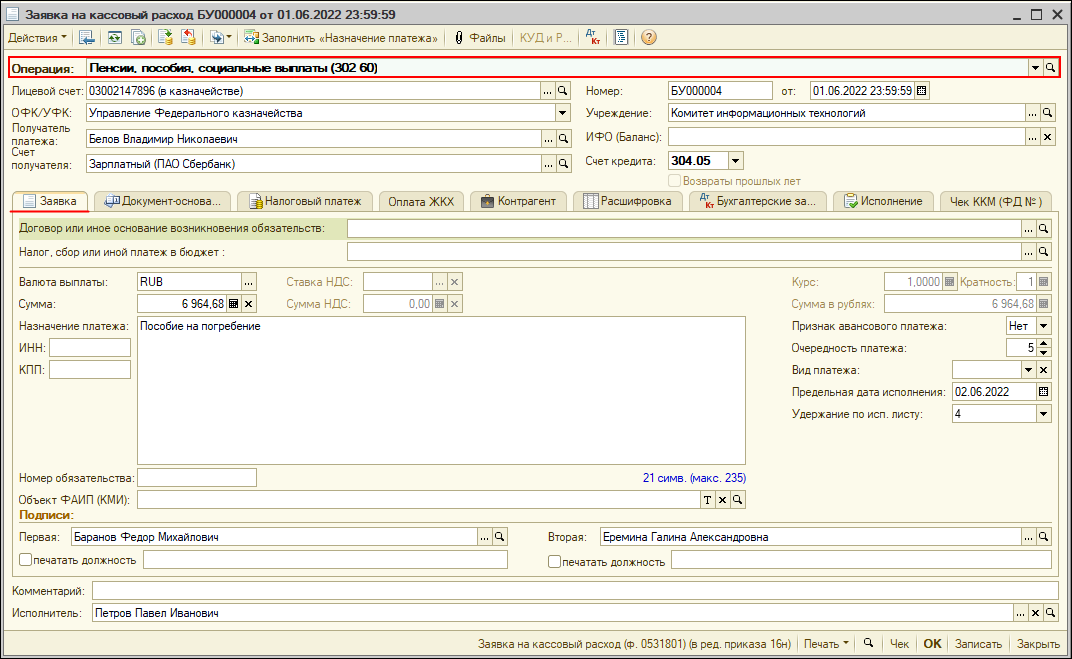

2.1. Для отражения перечисления социального пособия на погребение родственнику умершего сотрудника в программе используется документ Заявка на кассовый расход меню Казначейство/Банк (рис. 4):

2.2. При заполнении документа в первую очередь указывается вид операции, для данного примера — Оплата поставщикам (302 10, 20, 30, 70, 90) (рис. 5).

Далее заполняются реквизиты шапки документа:

- Лицевой счет — лицевой счет, с которого производится перечисление;

- ОФК/УФК — орган Федерального казначейства, в котором осуществляется обслуживание лицевого счета;

- Получатель платежа — родственник умершего сотрудника выбирается из справочника Контрагенты;

- Счет получателя — счет, на который производится перечисление денежных средств;

- ИФО — выбирается из справочника Источники финансового обеспечения (балансы), заполняется при необходимости;

- Счет кредита – выбирается из списка счет бухгалтерского учета кассовых расходов, для данного примера 304.05.

2.3. На закладке Заявка заполняются:

- Договор или иное основание возникновения обязательств – выбирается из одноименного справочника, для данного примера можно не заполнять;

- Сумма платежа — сумма к перечислению;

- Признак авансового платежа — для данного примера устанавливается значение Нет;

- Очередность платежа — номер группы очередности платежа в соответствии со ст. 855 ГК РФ;

- Вид платежа — вид платежа;

- Срок платежа — в соответствии с Положением о безналичных расчетах реквизит не заполняется до указаний Банка России;

- Назначение платежа — многострочное текстовое поле для ввода информации о назначении платежа.

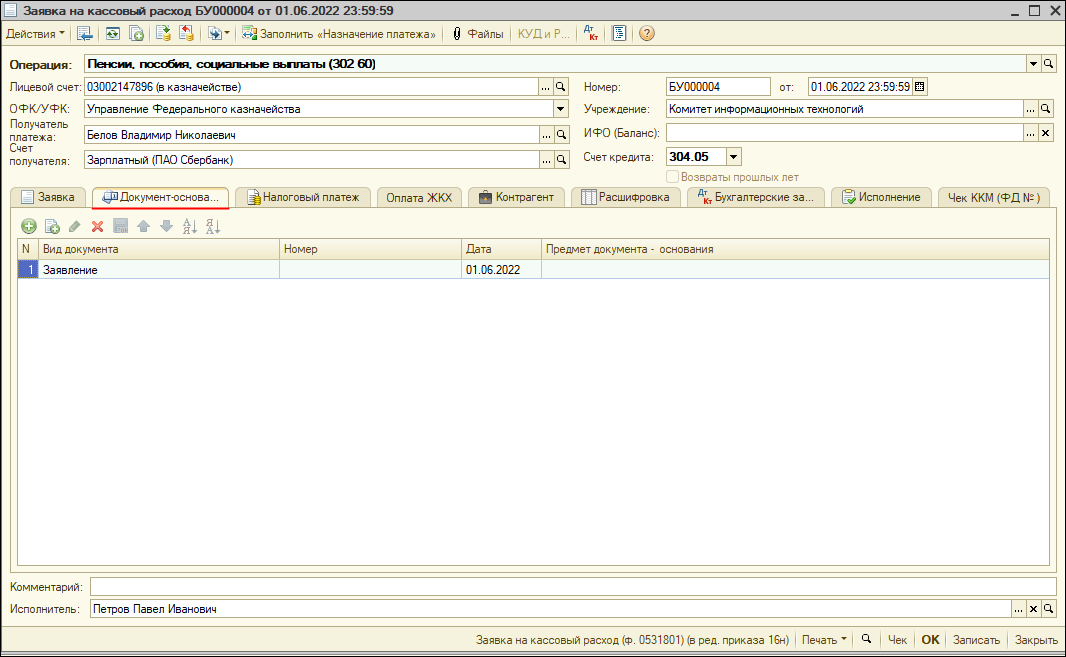

2.4. В табличной части на закладке Документ-основание (рис. 6) вводятся данные документов, служащих основанием платежа. В первой строке таблицы реквизиты автоматически заполняются значениями карточки документа-основания, указанного на закладке Заявка, при необходимости могут быть изменены.

2.5. Закладка Налоговый платеж в данном примере не заполняется.

Реквизиты закладки Контрагент по умолчанию автоматически заполняются значениями, указанными в карточке контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счет получателя), при необходимости они могут быть изменены.

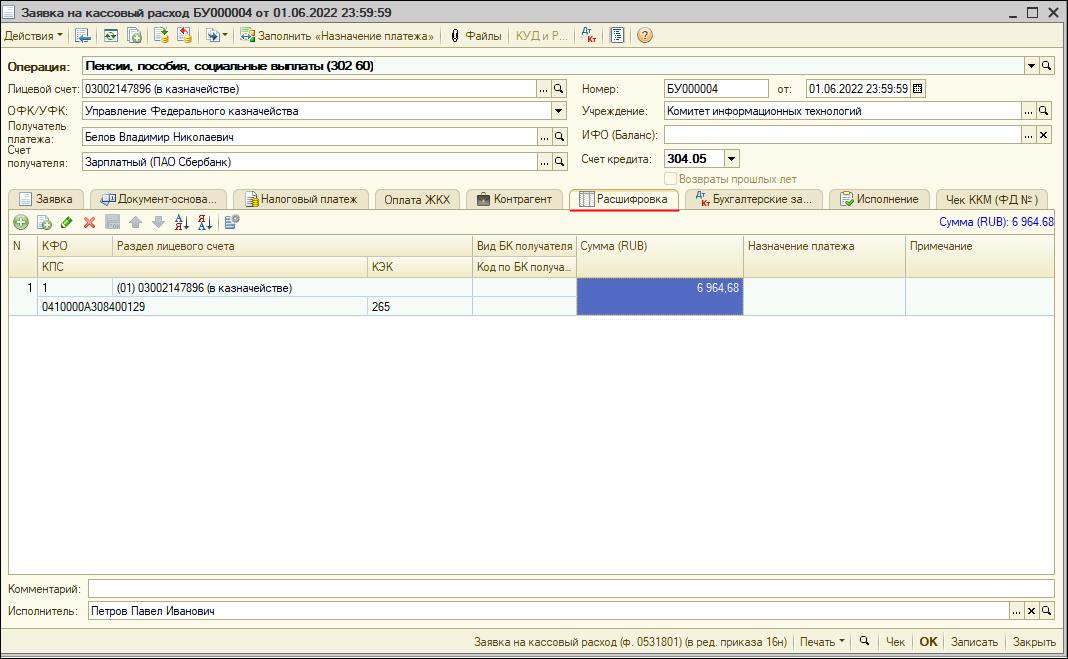

2.6. В табличной части закладки Расшифровка (рис. 7) общая сумма кассовой выплаты (документа) детализируется по кодам бюджетной классификации для формирования разд. 3 Заявки на кассовый расход:

- КФО — код финансового обеспечения, допустимый хозяйственной операцией;

- Раздел лицевого счета — вид средств, за счет которых должна быть произведена кассовая выплата;

- КПС — по каждому виду средств указываются классификационные признаки счетов, по которым должны быть произведены выплаты;

- КЭК — соответствующий выплате код экономической классификации;

- Вид БК получателя, Код по БК получателя – вид и код бюджетной классификации, по которым должно осуществляться зачисление средств;

- Сумма — сумма в рублях по соответствующим кодам бюджетной классификации;

- Назначение платежа — заполняется, если назначение платежа меняется в зависимости от кода бюджетной классификации или сумм, указанных в Заявке;

- Примечание — в случае необходимости указывается в скобках код цели, а также иная информация, необходимая для исполнения бюджета.

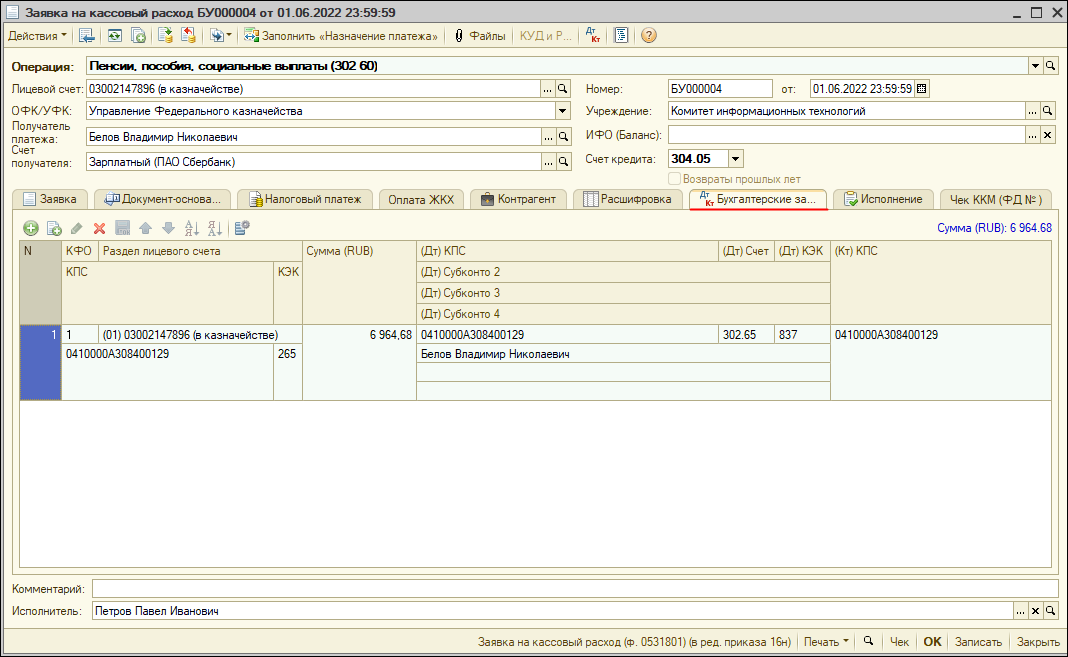

2.7. Далее заполняется закладка Бухгалтерские операции (рис. 8). Здесь приводятся корреспонденции, которые будут сформированы при проведении документа.

Большинство реквизитов заполняются автоматически значениями, заданными в шапке документа и на закладках Заявка и Расшифровка.

Проведение документа Заявка на кассовый расход возможно только после установки флага Оплачено на закладке Исполнение.

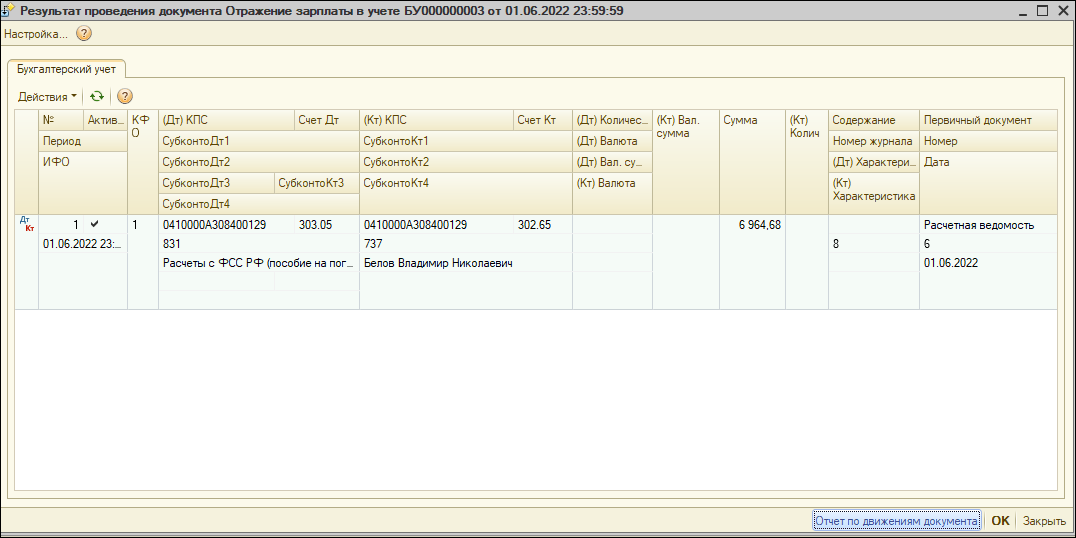

2.8. После проведения документа можно просмотреть сформированные проводки (рис. 9).

3. Поступление денежных средств от ФСС РФ в счет возмещения расходов на погребение

3.1. Поступление денежных средств на лицевой счет учреждения в счет возмещения расходов на погребение отражается документом Кассовое поступление меню Казначейство/Банк (рис. 10).

3.2. В созданном документе указывается вид операции Погашение задолженности по налогам и сборам, включаемым в состав расходов (303 01, 02, 05-13).

В шапке документа заполняются следующие реквизиты (рис. 11):

- Лицевой счет — лицевой счет, по которому отражается принятие обязательства;

- Контрагент — выбирается из справочника Контрагенты;

- Договор или иное основание возникновения обязательств — выбирается из одноименного справочника, для данного примера можно не заполнять;

- Налог — для данного примера следует выбрать вид налога Страховые взносы в ФСС;

- Сумма — общая сумма по документу.

3.3. На закладке Бухгалтерские записи указывается Счет дебета — для данного примера 304.05 Расчеты по платежам из бюджета с финансовым органом.

Табличная часть закладки заполнится автоматически заполнения реквизита Налог шапки документа.

При необходимости общая сумму кассовой выплаты (документа) можно детализировать по счетам бухгалтерского учета и аналитическим признакам.

- КФО — код финансового обеспечения;

- Раздел лицевого счета — наименование вида средств, за счет которых должна быть произведена кассовая выплата;

- КПС — классификационный признак счета выбирается из справочника;

- КЭК — код экономической классификации;

- Сумма — вся сумма или часть общей суммы платежа, которая должна быть отнесена на указанные объекты аналитики.

3.4. На закладке Реквизиты документа можно указать сведения о первичном документе и назначении платежа.

3.5. После проведения документа можно просмотреть сформированные проводки (рис. 12) и распечатать Бухгалтерскую справку по ф. 0504833 (рис. 13).

Как отразить расходы на погребение в бухгалтерском балансе по счету 91.02?

Если организация выплачивает за счет ФСС, то проводки следующие(приведу цитату из журнала Главбух):

Порядок начисления пособия на погребение в бухучете зависит от того, кому оно выплачивается.Если пособие получит сотрудник (в связи со смертью несовершеннолетнего члена семьи), то сделайте такую проводку:

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 73

– начислено сотруднику пособие на погребение.

Если пособие получит родственник умершего сотрудника (или человек, взявший на себя расходы на погребение), то сделайте такую запись:

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 76

– начислено единовременное пособие на погребение.

Возмещение стоимости гарантированных услуг по погребению специализированной службе отразите так:

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 76

– возмещены ритуальные услуги специализированной организации.

Выплату пособия (перечисление денег ритуальной службе) оформите такой проводкой:

ДЕБЕТ 73 (76) КРЕДИТ 50 (51)

– выплачено единовременное пособие на погребение (оплачены услуги ритуальной службы).

__________________________________________________________________________________________

А если организация будет оплачивать расходы на погребение за «свой» счет, то проводки следующие:

Дт 60,76 Кт 50,51 оплачены ритуальные услуги, оплачены какие-то ритуальные товары

Дт 10 Кт 60,76 оприходованы ритуальные товары

Дт 91 не принимаемые расходы Кт 10 списаны товары

Дт 91 не принимаемые расходы Кт 60,76 учтена оплата за ритуальные услуги в составе прочих расходов